Целевые вклады на детей 1993 года компенсация

Содержание

Граждане, десять лет назад оформившие в Сбербанке целевые вклады на детей, сейчас пытаются получить деньги назад с обещанными процентами. Сегодня процентная ставка по детским вкладам составляет 16%. В 1994 году, то есть ровно 10 лет назад, ставка была 190%. Знающие свои права вкладчики требуют начисления процентов по максимальной ставке через суд и в большинстве случаев добиваются победы. Остальные довольствуются жалкими крохами, которые им начисляет Сбербанк.

Целевые вклады на детей Сбербанк России начал принимать с 1988 года. Процентные ставки по ним росли до 1 октября 1993 года и доросли до 190% годовых, а с 1 июля 1994 года начали снижаться, постепенно "скатились" до 16% к августу 1997 года и с тех пор не менялись. После деноминации 1998 года все вклады, в том числе и детские, были уменьшены в 1000 раз. Хотя тысячи, положенные на детские вклады, превратились в копейки, отдельным вкладчикам все же удается отсудить у Сбербанка сотни тысяч рублей. Дело в том, что в марте 1996 года вступила в действие вторая часть Гражданского кодекса РФ, в которой указано, что банки не имеют права в одностороннем порядке пересматривать процентные ставки по срочным вкладам.

Мама Саши Шишова в ноябре 1992 года оформила на него в Саратовском отделении Сбербанка целевой вклад и внесла 1000 рублей. Через два года положила еще 101 000 рублей. Когда через 10 лет из банка пришло письмо с предложением явиться за деньгами, сумма, которую насчитал Сбербанк, не устроила вкладчика, и она отправила своего мужа Михаила Шишова в суд. В апреле 2003 года районный суд Саратова постановил "понудить Сбербанк исполнить обязательства по договору банковского вклада путем взыскания со Сбербанка РФ в пользу Шишова Александра Михайловича 740 626 рублей 87 копеек".

Не все иски вкладчиков суды удовлетворяют.

– В 2002 году возник прецедент: первый вкладчик подал иск в суд на Сбербанк и выиграл процесс. Потом судиться со Сбербанком стали и другие вкладчики. Сейчас их около 50, причем не только в Москве, – рассказывает Надежда Головкова, председатель Московского общества защиты потребителей. – Но если в Москве мы помогаем людям и судьи руководствуются Гражданским кодексом, то в провинции помочь им часто некому. Мы получаем информацию, что вкладчики проигрывают суды. Провинциальные судьи часто оправдывают свое решение "заботой о государстве", почему-то считая, что Сбербанк – учреждение государственное и если все кинутся брать такие проценты по вкладам, страна разорится.

Если суд принимает сторону Сбербанка, надо писать кассационную жалобу: есть вероятность, что судьи высшей инстанции лучше знают законы и правильно их применяют.

В июле прошлого года Любовь Глебова и Елена Метлицкая обратились в Калужский районный суд с иском к Сбербанку в лице его калужского отделения № 8608. Мама и бабушка несовершеннолетней Любы Метлицкой требовали от Сбербанка проценты по детскому вкладу (120% годовых, или 765 966 руб.), возмещение упущенной выгоды (32 159 руб.) и компенсацию морального вреда в бабушкину пользу (30 000 руб.). Ответчик иск не признал, указав, что при открытии детского целевого вклада Глебова Л.И. была ознакомлена с условием, что банк может менять проценты по вкладу в одностороннем порядке. Суд решил, что требования о взыскании процентов по вкладу из расчета 120% годовых не основаны на законе и удовлетворению не подлежат.

Родственники Любы подали кассационную жалобу в Калужский областной суд, который отменил решение районного суда и справедливо посчитал, что снижение банком в одностороннем порядке процентов по целевым вкладам – это нарушение гражданского законодательства.

Поскольку большинство вкладчиков не знают законов и норм, защищающих их права, прежде чем подавать иск в суд, стоит посоветоваться с юристами. Тем более что Сбербанк, имеющий грамотную юридическую службу, всегда может подать встречный иск.

Умейте качать права

– Обычно представители Сбербанка защищаются от вкладчиков, предъявляя два аргумента. Сначала пытаются доказать, что детский вклад – это бессрочный вклад, а процентную ставку по бессрочному вкладу банк имеет право снижать в одностороннем порядке. Если этот аргумент не проходит, Сбербанк подает встречный иск с требованием расторгнуть договор с вкладчиком в связи с существенно изменившимися обстоятельствами, – говорит Сергей Хованов, юрист Московского общества защиты потребителей. – Первое утверждение опровергнуть довольно просто: целевой вклад на ребенка действует до достижения им 16 лет и не менее 10 лет – то есть сроки оговорены. Если Сбербанк пытается расторгнуть договор в связи с существенно изменившимися обстоятельствами, то его представители должны сообщить суду, когда же эти обстоятельства изменились.

– Когда во время последнего судебного разбирательства Сбербанк заявил такой иск, я поинтересовался, когда для него эти обстоятельства существенно изменились, потому что это очень важно, – продолжает Сергей Хованов. – Суд установил, что это случилось в феврале 1999 года, после постановления Конституционного суда, который признал вторую часть статьи 29 Федерального закона "О банках и банковской деятельности" не соответствующей Конституции Российской Федерации. А эта статья как раз и давала банкам право снижать процентную ставку в одностороннем порядке. Фокус в том, что срок давности по таким искам составляет три года, то есть он истек еще два года назад.

Каких же процентов могут требовать вкладчики от Сбербанка? Если договор был заключен до 1 марта 1996 года, то процентная ставка по детским вкладам составляет не менее 100% годовых (именно такой доход приносили эти вклады на момент вступления в действие второй части Гражданского кодекса РФ). Если позже – надо требовать проценты по ставке, существовавшей в момент заключения договора.

Если вы сомневаетесь в том, что вам хватит знаний и сил отстаивать свою позицию в суде самостоятельно, стоит обратиться к адвокату, уже имеющему опыт ведения подобных дел. Он грамотно составит исковое заявление, а за дополнительную плату будет представлять в суде ваши интересы. Стоимость услуг адвоката (от 2000 рублей) вы легко покроете из денег, отсуженных у Сбербанка, – разумеется, если с его помощью выиграете процесс.

Процентная ставка по детским вкладам *

С 01.01.93 по 31.03.93 – 80%

С 01.04.93 по 30.09.93 – 120%

С 01.10.93 по 30.06.94 – 190%

С 01.07.94 по 30.09.94 – 170%

С 01.10.94 по 31.01.95 – 120%

С 01.02.95 по 31.05.95 – 160%

С 01.06.95 по 30.06.95 – 150%

С 01.07.95 по 28.02.96 – 100%

С 01.03.96 по 31.10.96 – 85%

С 01.11.96 по 28.02.97 – 60%

С 01.03.97 по 24.08.97 – 28%

С 25.08.97 – 16%

*За каждый последующий год проценты начисляются на остаток вклада вместе с суммой процентов, начисленных за предыдущие годы.

Пособие для тех,кто неожиданно разбирал свои старые документы и обнаружил там книжечку сберегательного банка СССР с вот такой обложкой:

На которой девочка и мальчик с немигающими широко раскрытыми глазами как бы намекают нам о том, что о детях забывать нельзя (в отличие от вкладов).

Разворачиваем книжку, смотрим на страницу слева – узнаём о том, как перевести фразу "целевой вклад на детей" на 15 языков (вкл. русский). Справа более ценная информация – ищем выцветшую от времени печать. Например, у меня это "Подольское отделение сбербанка №2573". Туда нам и надо добраться с паспортом – направляемся пешочком/на машине/самолётом/вертолётом. Если забыли адрес этого отделения, то, наверное, можно в любое другое отделение города, в котором открыт вклад*.

*Данную догадку мне проверять не пришлось, поэтому принимайте её с осторожностью.

Идём выросшим дитём в количестве штук сберегательных книжек – т.е. идёт тот, НА КОГО заведён вклад. Вероятность получения вклада РОДИТЕЛЕМ ребёнка, скорее всего, также возможна.

Входим в отделение, берём талончик "Компенсация вклада". Скорее всего, у вас будет буква "С" и какой-то трёхзначный код. Я шёл в субботу после полудня, народу было немного, ждал минут 10.

Оператор должен перевести ваш счёт вида "Буква-трёхзначное число" (у меня был "Н-873") в вид 20-значного числа с 4-мя точками. Иногда этот 20-значный номер может меняться, подбодрите молодую девушку-оператора.

Говорите заветную фразу "мне надо закрыть этот вклад" и вот уже из кассы извлекается определённая сумма и выдаётся вам в наличном виде. Перевод на зарплатную карту возможен, но это за отдельные деньги.

Кстати, о сумме. Если вы открыли вклад до 1991 года, вам положена ещё и компенсация сверху. Такого счастья у меня не оказалось, вклад открыт в 1992-м году.

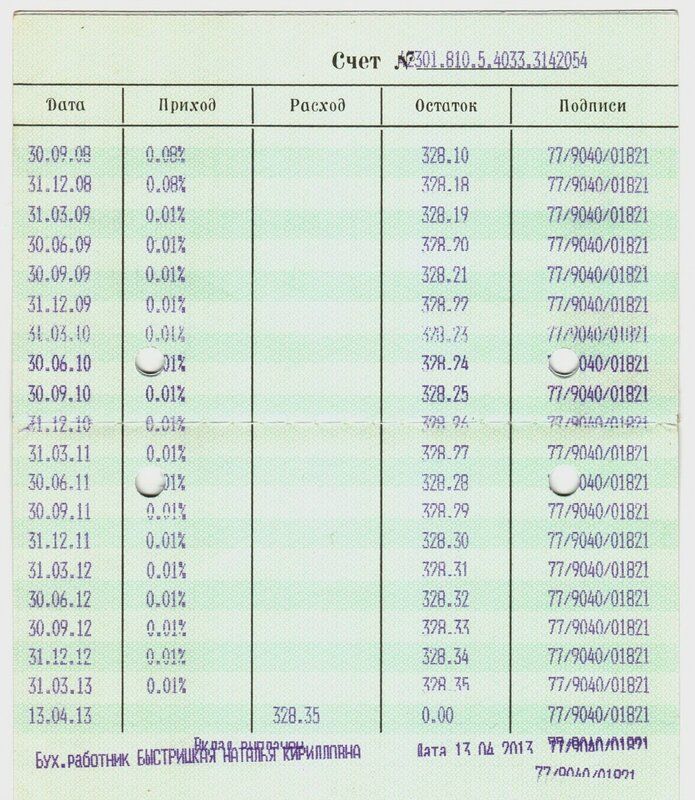

26 мая 1992 года на счёт № "Н-873" перечислено 671 р.;13 к.

20 марта 1993 года на счёт № "Н-873" перечислено 723 р.;08 к.

18 октября 1993 года на счёт № "Н-873" перечислено 3000 р. ровно (на счету – 4394 рубля, 21 копейка), а

31 декабря 1999 года пришёл Путин и превратил их в тыкву они уменьшились ровно в 1000 раз.

На счету оказалось 4 рубля 39 копеек .

Наконец, 30 июня 2005 года, Путин же подписал какой-нибудь указ (а куда ж без него!) и сумма вклада волшебным образом выросла на 325,67 рублей. Составив астрономическую сумму 330 рублей 06 копеек. Сбербанк в тот же день ахнул и снял со счёта себе 3 рубля комиссии. То есть, если считать в безразмерных величинах, вклад после уменьшения в 1000 вырос в 75,19 раз (до комиссии), после комиссии – в 74,5 раза.

Затем до 31 декабря 2008 года каждые 3 месяца вклад рос на ГИГАНТСКУЮ СУММУ в 8 копеек, что составляло около 32 копеек/год или 0,32% годовых.

Пришёл Медведев в марте 2009 года и дальше ставка начисления упала в 8 раз (. ) и составила +4 копейки к сумме ежегодно.

Наконец, 13 апреля 2013 года я закрыл вклад с сумасшедшей (по нашим меркам добычи денег из тумбочки со старыми документами = воздуха) суммой в 328 рублей 35 копеек.

И хотя Сбербанк вероломно нарушил условия договора о "выплате 4-х процентов годовых до достижения 10-летнего срока вклада" в одностороннем порядке:

Но я благодарю Быстрицкую Наталью Кирилловну и её коллегу об оказанной помощи пополнения моего кошелька на 328 рублей 35 копеек после вложения почти 5000 рублей в 1993 году.

Кстати, примерно пересчитать сумму на вашем счету в рубли, которые хоть потратить можно, хоть снова вложить (под большую, чем 0,04% годовых) ставку, можно по нехитрой формуле: сумма вклада в 1993-м году * 0,074795.

Был рубль – стало 7 копеек.

10 рублей – 74 копейки.

100 рублей – 7 рублей 48 копеек.

1000 рублей – 74 рубля 80 копеек.

10.000 рублей – 747 рублей 95 копеек и т.д.

Содержание

В Советском союзе пользовались популярностью депозиты на определенные нужды. Действительно, идея была не плохой, но по причине развала СССР и следующим за этим дефолтом, все депозиты обесценились. Даже сейчас востребована в интернете информация про детский целевой вклад в Сбербанке России и способы получения средств по ним. В то время многие стремились вкладывать финансы и через некоторый промежуток времени возвращать некоторую сумму, предназначенную для обучения детей либо на другие цели.

Условия по детскому накопительному вкладу Сбербанка

Советская власть агитировала что финансовые средства необходимо хранить в сберкассах и тем самым стали пользоваться спросом накопительные вклады. Это коснулось и вклада для детей в Сбербанке.

Приемлемый уровень инфляции в те времена способствовал накоплению средств на сберегательном счету, не опасаясь за их обесценивание. Годовая ставка по таким вкладам, как правило, была в интервале от 2 до 3%. Минимальное значение применялось к стандартным вкладам, а большая ставка – к срочным депозитам.

Целевой вклад до востребования был доступен к оформлению как на себя, так и на другого человека. Здесь и берет начало привычка заводить сберегательные счета для детей и внуков. При этом варианте средства со счета мог получить только ребенок, достигнув установленного возраста.

Компенсация по накопительным вкладам

Миновало уже свыше 20 лет, но до сих пор остается актуальным вопрос по поводу получения компенсаций. Вложенные тогда деньги были равны квартирам либо дорогим машинам. Однако, сейчас получить эти деньги невозможно. Имеется только один случай, когда наследник вкладчика, имеющий на накопительном счете примерно 11 тыс. советских рублей обратился в Страсбургский суд, и Сбербанк возместил ему около 300 тыс. руб. Иные вкладчики остались лишь с компенсациями, которые не соразмерны с реальной стоимостью былых накоплений.

Каким образом в настоящее время получить компенсацию:

- Во-первых, для этих целей требуется сберегательная книжка. Нужно узнать в каком офисе был оформлен депозит и пойти туда. Однако, в случаях, когда клиент сменил место жительства, либо старое отделение перестало функционировать, допускается обслуживание в ближайшем отделении банка.

- Требуется предоставить общегражданский паспорт. Если депозит был оформлен на имя умершего родственника, необходимо получить у нотариуса документ заверенный соответствующим образом, что обратившийся прямой наследник первого вкладчика.

- Сотрудник банка подготовит всю документацию и даст возможность обратившемуся определиться со способом получения средств – перечисление на действующий счет либо получение наличных в кассе банковского учреждения.

Не нужно надеяться на получение внушительной суммы денег. Реальная стоимость вложений в те времена была соразмерна крупным суммам, на текущее время можно получить сбережения, отмеченные в сберегательной книжке в современных рублях умноженную в три раза (согласно постановлению президента РФ).

Калькулятор расчета компенсации

Не так давно на официальном интернет ресурсе Сбербанка имелся калькулятор, дающий возможность посчитать реальную сумму, которую можно получить по депозиту. В настоящее время этого инструмента в открытом доступе нет.

Окончательную сумму доступную к выдаче могут рассчитать только сотрудники в офисе Сбербанка. Размер накоплений зависит от даты оформления вклада, учитываются лишь счета, зарегистрированные ранее 20 июня 1990 года. Вкладчики с датой рождения ранее 1945 года могут получить компенсацию, увеличенную в три раза, после этого года – в два раза. Также имеются снижающие коэффициенты, исходя от года расторжения вклада.

Действующие вклады на имя ребенка

Сегодня предоставляются вклады для детей, они сформированы для сбережений в наиболее распространенных валютах – от 1000 руб. и 100$. Средства будут накапливаться в банковском учреждении пока ребенок не достигнет 18 лет, получить финансы можно только с разрешения органов опеки. Вносить деньги на депозит может любой гражданин России, предъявив паспорт. Ставка по накоплению вклада на имя ребенка в диапазоне 3-4%.

В рублях:

В долларах:

Для открытия депозита требуется:

- Паспорт заявителя;

- Свидетельство о рождении ребенка;

- Договор оформления депозита;

- Финансы для внесения на счет.

Вносить деньги на накопительный счет можно в любом офисе банковского учреждения, и с помощью приложения для мобильных телефонов и онлайн-банка.

Получить часть денег со счета невозможно. Для получения средств с депозита досрочно следует расторгнуть договор, однако имеются ряд ограничений:

No related posts.