Чистые активы по упрощенному балансу формула

Содержание

- 1 Общие понятия

- 2 Формула расчета чистых активов

- 3 Как рассчитать чистые активы по балансу, пример

- 4 Анализ показателей

- 5 Расчет чистых активов по балансу

- 6 Чистые активы: строка бухотчетности

- 7 Если чистые активы меньше уставного капитала

- 8 Отрицательные чистые активы

- 9 Оценка чистых активов

- 10 Увеличение чистых активов

- 11 Чистые активы в 2019 году

- 12 Расчет чистых активов по балансу

- 13 Формула расчета чистых активов по балансу в 2019 году

- 14 Структура баланса.

- 15 Для чего нужен расчет чистых активов

Общие понятия

Успешное ведение бизнеса невозможно без детального анализа финансово-экономических показателей хоздеятельности экономического субъекта. Чтобы оценить имущественное и финансовое положение организации и своевременно принять верные управленческие решения, необходимо определить важные коэффициенты платежеспособности и рентабельности. Одним из ключевых расчетных показателей признан расчет стоимости чистых активов по балансу.

Чистые активы организации (ЧА) — это сумма средств экономического субъекта, определенная расчетным путем, которая останется в распоряжении компании после полного погашения долговых обязательств. Иными словами, величина чистых активов вычисляется как арифметическая разница между совокупными показателями имущественных, материальных и финансовых ценностей компании и принятых обязательств.

Отметим, что расчет стоимости чистых активов по балансу является обязательным для организаций. Вычисление показателя осуществляется раз в год на основании данных бухотчетности. Отражаются показатели в третьем разделе отчета об изменениях (движениях) капитала, чистые активы — это (в балансе) строка 360 данной отчетной формы.

Формула расчета чистых активов

Ключевой порядок, как рассчитать стоимость чистых активов по балансу, определен Министерством финансов РФ и представлен в отдельном приказе № 84н от 28.08.2014. Отметим, что ранее действовал иной порядок, но в настоящее время он не используется.

Данная формула чистых активов по балансу применима к следующему кругу экономических субъектов:

- публичные либо непубличные акционерные общества;

- государственные либо муниципальные унитарные предприятия;

- общества с ограниченной ответственностью;

- производственные кооперативы или жилищные кооперативы;

- хозяйственные партнерства.

Чистые активы формула:

- АО — сумма внеоборотных и оборотных средств экономического субъекта на отчетную дату;

- ДУ — долг учредителя, образовавшийся перед предприятием по формированию уставного капитала;

- ЗА — задолженность по собственным акциям, образовавшаяся при выпуске;

- ОБ — сумма обязательств компании краткосрочных и долгосрочных;

- ДБП — доходы будущих периодов в виде государственной финподдержки или безвозмездной передачи имущественных ценностей.

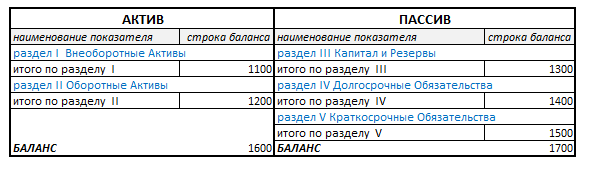

Как посчитать чистые активы по строкам баланса?

Чтобы рассчитать стоимость чистых активов в балансе, строки для расчета используют следующие:

Рассчитать размер чистых активов в балансе (строки указаны выше) на калькуляторе «под карандаш» недостаточно. Такой расчет необходимо закрепить документально. Однако унифицированного бланка для отражения расчетных данных не предусмотрено в Приказе № 84н. Организации обязаны самостоятельно разработать бланк и регламентировать его в своей учетной политике.

Отметим, что до утверждения приказа № 84н действовала старая форма ( Приказ Минфина РФ № 10 и ФКЦБ России от 29.01.2003 № 03-6/пз ). В новых указаниях Министерство финансов России не внесло запрет на использование данной формы, следовательно, фирмы могут использовать его для оформления расчетов чистых активов в балансе (строки документа содержат всю необходимую информацию).

![]()

Как рассчитать чистые активы по балансу, пример

Рассмотрим на конкретном примере, как считать чистые активы по балансу.

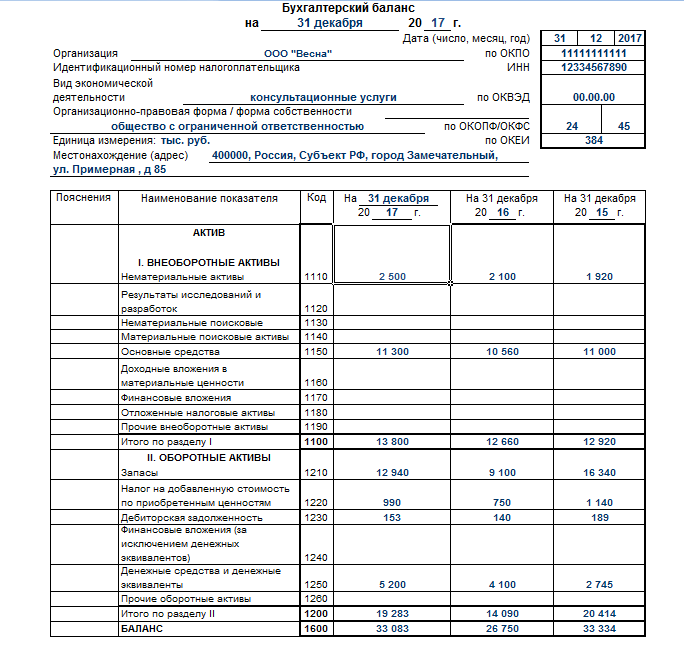

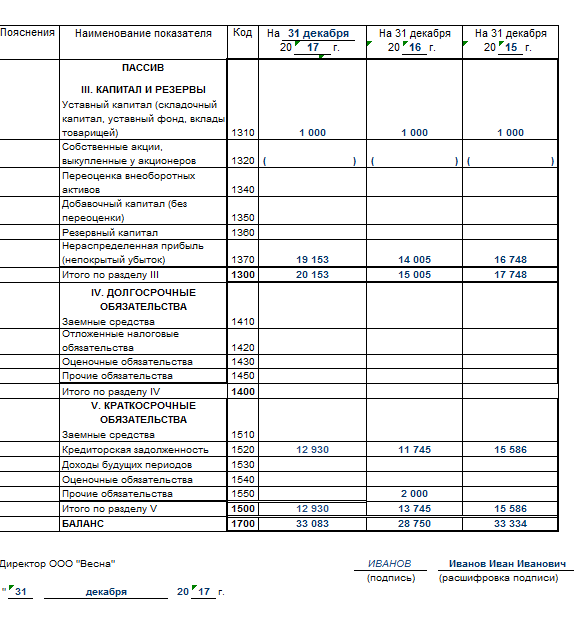

ООО «Весна» подготовила годовую бухгалтерскую отчетность, в том числе бухгалтерский баланс по форме ОКУД 0710001.

По данным бухгалтерского баланса был произведен расчет:

ЧА = (13 800 +19 283 – 0) – (12 930 – 0) = 20 153 рублей.

Анализ показателей

Завершив арифметические расчеты, переходим к анализу полученного результата. При положительной сумме чистых активов в балансе можно сделать вывод о прибыльности и высокой платежеспособности компании. И, соответственно, чем выше показатель, тем рентабельнее предприятие.

Отрицательные чистые активы — это показатель низкой платежеспособности предприятия. Иными словами, компания с отрицательным показателем ЧА, вероятнее всего, скоро обанкротится, попросту фирме будет нечем расплатиться с долгами. Однако в такой ситуации необходимо учитывать исключительные обстоятельства. Например, компания только образовалась и еще не покрыла своих затрат, либо предприятие получило большой кредит на расширение.

Увеличение чистых активов можно осуществить за счет увеличения уставного, резервного или добавочного капиталов либо сокращением долгов учредителя перед предприятием.

Чистые активы общества – это те собственные средства компании, которые останутся у нее после того, как она рассчитается со всеми кредиторами. То есть это разница между активами компании и ее обязательствами с учетом небольших корректировок. Иной способ определить показатель чистых активов – это взять итоговый показатель раздела III баланса «Капитал и резервы» и также скорректировать его на некоторые суммы. То есть чистые активы – это капитал ООО.

Расчет чистых активов по балансу

Стоимость чистых активов определяется по данным бухгалтерского баланса по формуле (п. 2 ст. 30 Закона от 08.02.98 N 14-ФЗ ; Порядок, утв. Приказом Минфина от 28.08.2014 № 84н):

Из этой формулы хорошо видно, что собственный капитал и чистые активы – это по сути одно и то же.

Или же можно использовать такую формулу расчета чистых активов по балансу:

Расчет чистых активов в 2018 году производится по этим же формулам.

Чистые активы: строка бухотчетности

Сумма чистых активов отражается в бухгалтерской отчетности в разделе 3 «Чистые активы» Отчета об изменениях капитала.

Если чистые активы меньше уставного капитала

Если у вашей компании чистые активы стали меньше уставного капитала, то вы обязаны уменьшить уставный капитал до уровня чистых активов и зарегистрировать такое уменьшение в ЕГРЮЛ (п. 3 ст. 20 Закона от 08.02.98 N 14-ФЗ ). То есть, как минимум после составления годовой бухгалтерской отчетности, нужно сравнивать уставный капитал и чистые активы.

Кроме того, действует такое правило. Если ООО принимает решение выплатить участникам дивиденды, но в результате начисления дивидендов стоимость чистых активов станет меньше, чем требуется, то начислять дивиденды в планируемой сумме нельзя. Нужно уменьшить распределяемую на дивиденды прибыль до величины, при которой указанное выше соотношение будет выполняться.

Вместе с тем, никакой ответственности за нарушение требования о соотношении уставного капитала и чистых активов не установлено.

Отрицательные чистые активы

Если же чистые активы стали меньше размера минимального уставного капитала (10 000 руб.) либо чистые активы вообще ушли в минус, то ООО подлежит ликвидации (п. 3 ст. 20 Закона от 08.02.98 N 14-ФЗ ).

Оценка чистых активов

Налоговая служба также анализирует бухгалтерскую отчетность компаний и отбирает те из них, у кого чистые активы менее уставного капитала. Ведь отрицательные или просто маленькие чистые активы – это результат большого убытка в текущем или прошлых периодах. После этого руководитель компании приглашается на комиссию в ИФНС, где ему предлагается повысить чистые активы до нужного уровня.

Увеличение чистых активов

Для увеличения чистых активов существует несколько способов:

- провести в бухгалтерском учете переоценку имущества (основных средств и нематериальных активов) (п. 15 ПБУ 6/01 );

- проверить кредиторскую задолженность (возможно по каким-то долгам истекли сроки исковой давности);

- получить помощь от участников общества (вклад в имущество ООО).

Статьи по теме

Мы подготовили подробную инструкцию, как рассчитать чистые активы — формула расчета по балансу 2019 наглядно покажет, как сделать расчет. Посмотрите, где отражаются чистые активы в балансе? Какая это строка в балансе? А также, какая есть формула расчетов их величины.

Активировать пробный доступ к журналу "РНК" или подписаться со скидкой

Чистые активы в 2019 году

Понятие чистые активы невозможно рассматривать без привязки к Гражданскому Кодексу. Именно Гражданским Кодексом закреплены чистые активы как показатели ликвидности для обществ различных организационно-правовых форм (ООО, АО, унитарные предприятия, товарищества и пр.).

Так для ООО чистые активы – это реальный собственный капитал организации, то есть то, что останется в распоряжении общества после того, как организация реализует все свое имущество и расплатиться со всеми кредиторами.

Узнайте также:

Расчет чистых активов по балансу

Для оценки стоимости чистых активов составляется расчет по данным бухгалтерской отчетности. Порядок расчета утвержден Приказом Министерства финансов РФ от 28.08.2014 № 84н «Об утверждении Порядка определения стоимости чистых активов».

В состав активов, принимаемых к расчету в 2019 г, включаем:

- Внеоборотные активы – это наши основные средства, нематериальные активы, незавершенное строительство, доходные вложения в материальные ценности и пр. по разделу I формы Бухгалтерский Баланс (ОКУД 0710001) Приложение N 1 к Приказу Министерства финансов Российской Федерации от 2 июля 2010 г. N 66н

Исключаем – расчеты с учредителями в составе Финансовых вложение (задолженность учредителей по взносам в уставный капитал, проводки Дебет 75 Кредит 80)

- Оборотные активы – запасы, налог на добавленную стоимость по приобретенным ценностям, денежные средства и пр. по разделу II формы Бухгалтерский Баланс.

В состав пассивов, принимаемых к расчету в 2019 году, принимаем:

- Краткосрочные обязательства по кредитам и займам,

- Долгосрочные обязательства по кредитам и займам, включаем также отожжённые налоговые обязательства;

- Кредиторская задолженность

- пр. по разделам IV и V формы Бухгалтерский Баланс

Исключаем – доходы будущих периодов (п.6 Порядка определения стоимости чистых активов).

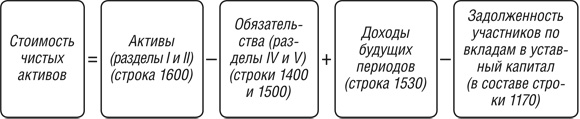

Формула расчета чистых активов по балансу в 2019 году

Схематично формулу для расчета чистых активов по балансу можно представить следующим образом:

Посмотрите, из каких строк баланса вы берете данные для расчета.

Структура баланса.

* – строка баланса 1170 – Финансовые вложения раздел Внеоборотные Активы;

**- строка баланса 1530 – Доходы будущих периодов раздел Краткосрочные Обязательства

Чистые активы: какая это строка баланса

При заполнении годовой отчетности бухгалтер должен отразить чистые активы в форме Отчет об изменении капитала (ОКУД 0710003) Приложение № 2 к Приказу Министерства Финансов Российской Федерации от 02.07.2010 № 66н.

Для чего нужен расчет чистых активов

Расчет величины чистых активов очень важен, и прежде всего для собственников – они вкладывают свои средства и хотят видеть, насколько рентабельны эти вложения.

Задача бухгалтера – достоверное и своевременное отражение фактов хозяйственной деятельности. Но в действительности для ведения бизнеса от бухгалтера также требуется анализ показателя чистые активы, который дает наглядное представление о функционировании организации в целом.

Анализ чистых активов

Эффективность использования чистых активов характеризуется показателем рентабельности собственного капитала. Рентабельность – это эффективность, и если показатель чистых активов меньше уставного капитала, то это означает одно из двух – либо неэффективное использование активов предприятия – вложения, не приносящие прибыль, либо искажение данных бухгалтерского учета. Любой из двух вариантов чреват для бизнеса.

Изменение чистых активов

Если в первом случае необходимо изменить величину уставного капитала до размера чистых активов и согласно Федеральному закону от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" внести изменения в учредительные документы, а затем подать сведения для изменения в ЕГРЮЛ, то во втором варианте – возникает интерес со стороны Налоговых органов.И, опять же, уменьшить уставный капитал мы можем до величины минимального уставного капитала, для ООО равного 10000,00 руб.

Увеличения показателя чистых активов возможно в связи с изменением величины активов (переоценка основных средств – помним, если принимаем решение проводить переоценку, то делаем это каждый год), либо изменение величины обязательств (например, списание кредиторской задолженности, по которым истек срок исковой давности свыше 3х лет), либо за счет помощи учредителей (добавочный капитал).

Вывод

У хорошо функционирующей организации величина чистых активов должна быть равной строке 1300 формы Бухгалтерский Баланс и, тем более, больше величины уставного капитала строка 1310 формы Бухгалтерский Баланс. Что говорит о платежеспособности организации и привлекательности для инвесторов.

No related posts.