Что делать при наступлении страхового случая

Содержание

- 1 Страховые случаи и их исключения

- 2 Кто и когда должен уведомить страховую компанию о происшествии

- 3 Документы, для подтверждения страхового случая

- 4 Порядок действий при наступлении страхового случая

- 5 Перечень документов, необходимых для подтверждения страхового случая

- 6 Распространенные страховые случаи в страховании имущества

- 7 Какие события не являются страховыми

Рано или поздно, но в практическом опыте почти каждого автовладельца происходит страховой случай. Независимо от сценария происшествия, всегда нужно помнить одно: не поддаваться панике и сохранять спокойствие.

Страховые случаи и их исключения

Для начала нужно разобраться, что является страховым случаем, а за какой тип уведомления страховой компании о ДТП, автовладелец не получит денежную компенсацию. В перечень обстоятельств, которые освобождают страховую компанию от выплат, относятся:

Если транспортным средством управляло лицо, не указанное в страховом полисе.

Причиненный моральный ущерб.

Если сумма причиненного ущерба выше максимального размера выплат (400 тыс). В этом случае она взыскивается с виновника ДТП в судебном порядке.

Возмещение категории "упущенная выгода".

В случае если ущерб был нанесен в результате перевозки опасных грузов, при условии отсутствия специального договора.

В случае если ущерб был нанесен во время испытаний, соревнований, на специально оборудованных площадках для учебной езды.

Если во время ДТП был нанесен урон архитектурным, историческим, антикварным ценностям, в том числе зданиям, объектам интеллектуальной собственности, ювелирным изделиям.

Это далеко не полный список вариантов ситуаций, на которые не распространяется действие страховки. Для того чтобы узнать, подходит случай или нет, виновник ДТП обязан сообщить в свою страховую о произошедшем.

Cтраховой случай – наступление гражданской ответственности владельца транспортного средства за причинение вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства, влекущее за собой в соответствии с договором обязательного страхования обязанность страховщика осуществить страховую выплату.

Ст.1 федеральный закон от 25.04.2002г., №40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств"

В случае если ситуация не подходит ни под одну из описанных, а страховая компания отказывается выплачивать компенсацию, то можно обратиться в суд.

Итак, что делать в случае наступления страхового случая. Независимо от того, кто является виновником происшествия, алгоритм действий всегда одинаковый:

Включить аварийные сигналы, выставить аварийный знак.

Необходимо вызвать ГИБДД для регистрации факта аварии, если ущерб превышает 40 тыс. руб.

Если есть пострадавшие – вызвать скорую помощь.

Если виновник ДТП неизвестен, то необходимо собрать источник информации – видеозапись, показания свидетелей (если это охраняемая стоянка – сторож, общественная парковка – охранники близлежащих учреждений и т.д.).

Если виновник известен, переписать все его данные, включая номер страхового полиса.

Нельзя использовать поврежденный автомобиль до приезда инспекторов ГИБДД – они должны зафиксировать все нанесенные повреждения.

Далее собираются документы для представления в страховую компанию.

Для того чтобы иметь возможность в последующем получить полную компенсацию за причиненный ущерб, необходимо детально составлять документы. Указывать не "помяли правое крыло", а полностью, в мельчайших подробностях расписать: "правое крыло смято с разрывом металла, треснуло стекло на передней правой фаре, под крылом разломан защитный чехол из пластмассы, возможные другие скрытые повреждения".

Нельзя делать ремонт транспортного средства до проведения экспертизы и составления акта его осмотра. Если есть подозрение на скрытые дефекты, необходимо направить ТС на станцию техобслуживания для полного осмотра.

Автовладельцы, попавшие в аварию в первый раз, задаются вопросом: "что делать со страховкой после ДТП, если ты не виноват", ответ прост: делать ремонт и устранять причиненный ущерб.

Кто и когда должен уведомить страховую компанию о происшествии

Согласно установленным законодательством срокам, автовладелец должен уведомить страховую компанию о наступлении страхового случая максимально быстро, но не позднее 5 рабочих дней. Однако это не означает, что нельзя обратиться за компенсацией позже.

Если потерпевший намерен воспользоваться своим правом на страховую выплату, он обязан при первой возможности уведомить страховщика о наступлении страхового случая и в сроки, установленные правилами обязательного страхования, направить страховщику заявление о страховой выплате и документы, предусмотренные правилами обязательного страхования.

Ст.11 федеральный закон от 25.04.2002г., №40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств"

Но все же лучше придерживаться установленных сроков, к тому же они прописаны в договоре страхования. Зачастую участники аварии сталкиваются с вопросом: нужно ли обращаться в страховую виновнику ДТП или это делает пострадавшая сторона. Здесь все просто. Потерпевший обращается в свою страховую компанию в случае:

ДТП с двумя транспортными средствами.

Без причинения ущерба имуществу государства или другим лицам.

У обоих водителей оформлено ОСАГО.

В ДТП нет пострадавших.

Если требования не соблюдены, то автовладелец обращается в страховую компанию виновника аварии.

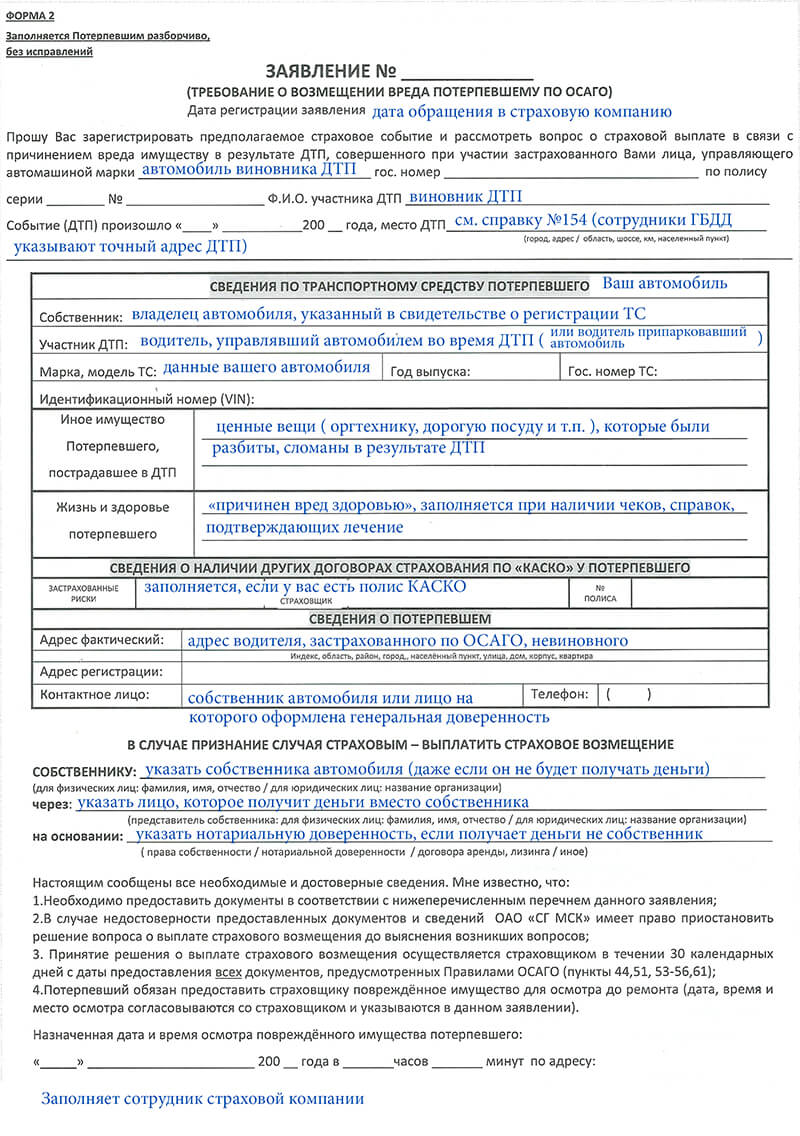

Для того чтобы страховая компания выплатила денежную компенсацию необходимо представить следующие документы:

Заявление о возмещении причиненного ущерба.

Документы компетентных органов, доказывающих факт причиненного ущерба.

Паспорт заявителя (собственник транспортного средства), если представитель, то при наличии нотариальной доверенности.

Документ, подтверждающий размер причиненного ущерба.

Документы, подтверждающие прочие расходы, связанные с причиненным ущербом.

Если с ДТП на дороге все понятно, то как быть тем, кто, выйдя из дома, обнаружил царапину на крыле своего автомобиля? Расценивается ли это как страховой случай при ДТП на парковке и, если да, то, с кого взыскивать ущерб? Согласно установленным правилам, любое происшествие, в котором задействовано два автомобиля уже является страховым. К тому же сейчас многие парковки, особенно около торговых и бизнес-центров оборудованы камерами видеонаблюдения, поэтому найти виновника происшествия не составит труда. Те же самые требования распространяются на страховой случай при ДТП во дворе дома – если царапину оставил проходящий мимо человек, то это компетенция полиции, а не страховой компании.

Каждый страховой случай рассматривается индивидуально и если он случился в вашем практическом опыте, то позвоните профессионалам, они быстро решат все ваши проблемы и посоветуют, как себя вести в затруднительной ситуации, чтобы не усугубить свое положение.

1. Страхователь обязан заявить в страховую компанию о случае повреждения и/или уничтожения застрахованного имущества в течение первых 5 дней с даты наступления такого случая (но не позднее), но в течение одних суток в случае убытков от риска кражи с незаконным проникновением и грабеж.

2. На место, где произошел случай, выезжает сотрудник/представитель страховой компании. В случае невозможности прибытия сотрудника/представителя страховой компании, Страхователю должны быть предоставлены инструкции о его дальнейших действиях.

3. По прибытии на место сотрудника/представителя страховой компании и по результатам осмотра, им составляется Акт осмотра, соответствующий форме.

4. Страхователь не имеет права изменять картины места происшествия до прибытия сотрудника/представителя страховой компании, если это не продиктовано необходимостью снижения величины ущерба или если на то не получено согласие страховой компании.

Заключение об обязанности страховой компании произвести возмещение ущерба может быть сделано только после изучения всех обстоятельств, приведших к возникновению происшествия, установления причины и суммы ущерба.

Документы подтверждающие страховой случай:

В соответствии со статьей 930 Гражданского Кодекса РФ, для начала рассмотрения страховой компанией заявленной Страхователем претензии на выплату страхового возмещения, в отношении поврежденного и/или уничтоженного имущества, которое было застраховано по полису, Страхователь обязан подтвердить свой имущественный интерес (основанный на законе или ином правовом акте или договоре) в сохранении застрахованного имущества. Страхователь, во исполнение вышесказанного, обязан предоставить документы, подтверждающие право владения, пользования, распоряжения, а также проведения иных правовых действий, в отношении имущества, указанного выше.

Застраховать квартиру, дом, коттедж, дачу

Документы, для подтверждения страхового случая

В подтверждение причины наступления ущерба и для признания страховой компании заявленной Страхователем претензии страховым случаем, Страхователь должен предоставить в страховую компанию следующие документы.

Согласно ст. 9 Закона РФ № 4015-1 страховым случаем признается какое-либо совершившееся событие, при наступлении которого страховая организация обязуется выплатить определенную денежную сумму страхователю, согласно заключенному договору. Это общее определение из закона «Об организации страхового дела в РФ» применимо и для имущественного страхования.

Как вести себя при наступлении страхового случая? Какие события можно квалифицировать таковыми и какие документы потребуется предоставить для получения выплаты? На эти и некоторые другие вопросы мы постараемся ответить в данной статье.

Порядок действий при наступлении страхового случая

При наступлении страхового случая, предусмотренного договором имущественного страхования, страхователю следует придерживаться следующего плана действий:

- В первую очередь необходимо немедленно оповестить о случившемся страховую компанию. Точный срок, в течение которого клиент обязан это сделать, прописывается в договоре, но, как правило, он не превышает 24 часов с момента наступления страхового случая. Желательно выбирать такой способ оповещения, который при необходимости позволит гражданину доказать тот факт, что уведомление было произведено своевременно.

- Предпринять все возможные действия по минимизации ущерба. К примеру, при пожаре следует в обязательном порядке вызвать соответствующую службу, а не бездействовать на основании того, что квартира и так застрахована. Другой пример: в случае затопления квартиры соседями сверху, пострадавший при наличии такой возможности обязан вынести неповрежденное имущество в безопасное место либо предпринять любые другие действия для уменьшения последствий происшествия.

- До приезда на место происшествия представителей страховой компании крайне не рекомендуется каким-либо образом изменять обстановку в помещении и что-либо трогать. Подобные действия затруднят проведение оценки размеров ущерба и расследования по установлению причин, приведших к наступлению страхового случая. Также нередки ситуации, когда граждане умышленно стараются повлиять на сумму компенсации в сторону ее увеличения, для чего собственноручно портят имущество.

Единственное исключение из данного правила: действия, предпринимаемые для минимизации ущерба или продиктованные требованиями безопасности. Так или иначе, для предотвращения возможных разногласий со страховщиком по этому поводу рекомендуется уведомлять его о планируемых действиях.

- После прибытия сотрудника страховой организации на место происшествия, следует предоставить ему полный доступ к пострадавшему имуществу для проведения осмотра и оценки суммы ущерба. При осуществлении данных действий должны также присутствовать представители страхователя и лица, ответственного за случившееся происшествие (для предъявления ему встречных претензий по праву регресса).

Обратите внимание! Запрещается самостоятельное урегулирование вопросов по возмещению нанесенного ущерба с лицом, виновным в его возникновении. Например, прием денежных средств в качестве компенсации от соседа, затопившего квартиру. Такие действия могут стать причиной отказа в страховой выплате.

Перечень документов, необходимых для подтверждения страхового случая

Прежде всего страхователь должен в обозначенный договором срок (обычно он варьируется от 2 до 5 дней) написать заявление о наступлении страхового случая, в котором подробно описать все поврежденное и утраченное имущество. Впоследствии дополнительно к этому заявлению потребуется предоставить следующие документы:

- действующий страховой договор, заявление на покупку полиса, квитанции об оплате страховых взносов и т.п;

- паспорт гражданина РФ для подтверждения личности человека, имуществу которого был нанесен ущерб;

- пакет документов, подтверждающих право собственности страхователя на недвижимое имущество (свидетельство о регистрации в едином государственном реестре, договор дарения и т.п.);

- акт соответствующей государственной службы (противопожарной, МЧС, полиции, ЖЭК и т.п.) о том, что ущерб действительно был нанесен. В данном документе должны быть зафиксированы все обнаруженные соответствующим органом повреждения;

- документы, подтверждающие понесенные финансовые расходы, вызванные страховым случаем (чеки, квитанции, счета и т.п.);

- список поврежденного или погибшего имущества;

- акт о проведенной сотрудником страховой компании экспертизе;

- иные документы, свидетельствующие о причинах и сумме ущерба (фото- и видеоматериалы с места происшествия, показания соседей, материалы дополнительных осмотров и экспертиз).

Распространенные страховые случаи в страховании имущества

Точный перечень страховых событий всегда индивидуально формируется при заключении договора и зависит от множества факторов (например, владельцу частного дома вряд ли имеет смысл страховать гражданскую ответственность). К самым популярным страховым рискам относят:

- кража, грабеж и другие незаконные действия со стороны третьих лиц, в результате которых имущество было повреждено либо утрачено;

- пожар, потоп, поломки инженерных коммуникаций;

- стихийные бедствия (землетрясения, наводнения, удар молнии и т.п.);

- страхование гражданской ответственности клиента. Данный тип полиса рассчитан на возмещение вреда в ситуации, когда ущерб будет нанесен самим хозяином квартиры другому лицу;

- титульное страхование недвижимости. Подразумевает под собой защиту самого права собственности на имущество. Актуально при совершении сделок с приобретением вторичного жилья. Если после заключения такой сделки впоследствии обнаружатся детали, позволяющие признать ее недействительной (к примеру, были нарушены права несовершеннолетних детей или других собственников), о которых покупатель не имел ни малейшего представления, то все его финансовые потери будут покрыты страховщиком;

- ипотечное страхование. Представляет собой защиту денежных рисков кредитора, которые могут возникнуть в том случае, если заемщик не сможет выплатить долг. Недвижимое имущество здесь выступает в качестве залога.

Какие события не являются страховыми

Происшествия, которые не относят к страховым случаям, можно разделить на две основные категории. К первой относятся чрезвычайные обстоятельства, при наступлении которых у страховщика появляется законное право не выплачивать возмещение за порчу или уничтожение имущества: военные конфликты, забастовки, народные волнения, гражданская война.

Ко второй категории можно отнести события, возникающие вследствие нарушения договорных обязательств со стороны страхователя, когда тот:

- умышленно не предпринял никаких действий для минимизации ущерба, при условии наличия таковой возможности;

- собственноручно спровоцировал наступление страхового случая в результате грубой неосторожности или умышленных действий;

- в установленные сроки не оповестил компанию о наступлении страхового события.

Кроме того, страховая организация имеет право не осуществлять выплаты, если имущество было на законном основании по решению суда конфисковано, арестовано, реквизировано или уничтожено. Все остальные дополнительные особенности, регламентирующие события, при которых компенсация выплачена не будет, прописываются в договоре.

No related posts.