Что такое налоговый период при оплате налога

Содержание

Налоговые санкции по ст. 119 НК РФ ( за несвоевременное представление налоговой отчетности) уплачиваются по кодам бюджетной классификации соответствующих налогов.

Одна организация не может заплатить налоги за другую, поскольку согласно п. 1 ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах, то есть если за него не должен это сделать налоговый агент.

Должностное лицо (руководитель) организации, в отношении которого вынесено постановление мирового судьи об уплате административного штрафа за правонарушения в области налогов и сборов, должно произвести оплату штрафа от своего имени через кредитные учреждения.

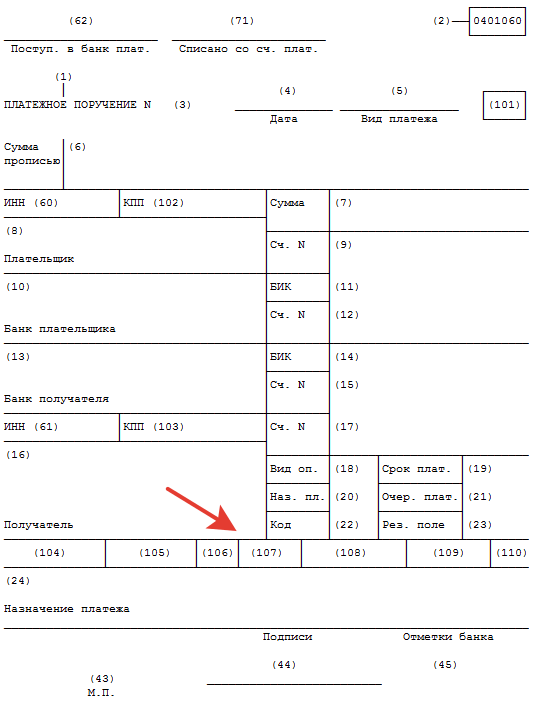

Структура и назначение реквизита

При перечислении платежей по налогам, сборам, взносам и прочим видам фискальных платежей учитывайте особый порядок заполнения платежного поручения. Так, к примеру, для уплаты денег в ФНС придется заполнить специальные поля в платежке: налоговая строка (поля со 104 по 110 включительно).

Поле 107 — это налоговый период в платежке, 2019 год — формат данного реквизита представлен следующим образом: «ХХ.ХХ.ХХХХ», где точками разделены буквенные и числовые значения кода.

Ключевое назначение кода — определить, за какой период осуществляется расчет с Федеральной инспекцией. Например, при поступлении денежных средств на расчетный счет налоговики должны точно знать, в пользу какого отчетного периода засчитать средства.

Что указывать

Все виды фискальных обязательств имеют индивидуальную периодичность расчетов. Например, страховые взносы и НДФЛ мы обязаны перечислять в ИФНС ежемесячно. НДС — один раз в квартал, ЕСХН — раз в полугодие, а платеж по транспортному или имущественному налогу — раз в год (если региональные власти не утвердили отчетные периоды).

Итак, для каждого вида периодичности предусмотрен свой, индивидуальный год. Определим, как в платежке указать налоговый период (год, квартал, полугодие и месяц):

- Ежемесячные налоговые расчеты, к примеру, НДФЛ, налог на прибыль, страховые взносы (ОПС, ОМС, ВНиМ) и прочие. В таком случае в поле 107 укажите: «МС.ХХ.ГГГГ», где «МС» — это постоянное значение, «ХХ» — цифровое обозначение календарного месяца (от 01 до 12), «ГГГГ» — это в платежке налоговый период — год. Допустим, чтобы бюджетному учреждению заплатить взносы на обязательное пенсионное обеспечение за сентябрь, в поле укажите: «МС.09.2019».

- Ежеквартальная уплата. В таком случае код принимает значение «КВ.ХХ.ГГГГ», где «КВ» — постоянная, «ХХ» — это кварталы по порядку от 01 до 04. Например, чтобы оплатить НДС на 3 квартал 2019 года, в платежке укажите «КВ.03.2019».

- Полугодовая оплата. При таком варианте расчетов с бюджетом в поле 107 указывается код «ПЛ.ХХ.ГГГГ». Расшифровка аналогичная: «ПЛ» — это постоянное значение, «ХХ» — определяет полугодие — для первого — 01, для второго — 02. Например, бюджетники на ЕСХН оплачивают налог за первое полугодие, в платежном поручении указываем: «ПЛ.01.2019».

- Как указать в платежке годовой платеж? Для ежегодных перечислений значения имеют следующий формат: «ГД.00.ГГГГ», где «ГД» — это постоянное обозначение. Например, учреждение оплачивает транспортный налог один раз в год, за 2019 г. реквизит «ГД.00.2019».

Исключительные ситуации

В некоторых случаях налоговый период в платежке 2019 может иметь иное значение. Определим самые популярные:

- Взносы на травматизм. При перечислении страхового обеспечения от несчастных случаев и профзаболеваний в п. 107 указывайте «0».

- Госпошлина. Если учреждение платит в бюджет за государственную пошлину, то в п. 107 укажите конкретную дату платежа.

- Доплаты по акту проверки. Если компания платит недоимки по акту налоговой проверки или же по исполнительным листам, то проставьте значение «0». Если оплата производится по требованию, в котором указана конкретная дата совершения расчетов, то в п. 107 укажите точную дату оплаты.

- Таможенные сборы в платежке (налоговый период) — что указывать? Если организация платит сборы и пошлины в таможенный орган, то в поле 107 придется указать территориальный номер таможенного отделения.

Если в платежном поручении в п. 107 допущена ошибка, то необходимо подготовить письмо об уточнении платежа. Данный документ составляется в произвольном виде с указанием неверного и правильного значений. Также в обязательном порядке укажите в письме номер платежного документа и его дату, наименование и учетные данные учреждения, контактные сведения для связи.

Что за код

Если компания или предприниматель осуществляет перечисление налога, сбора, взноса или иного фискального платежа в бюджет, то платежка составляется в особом порядке. Для перечислений данной категории придется заполнить «налоговую строку». Напомним, что налоговой строкой в платежке называют совокупность полей с 104 по 110. Поле «Налоговый период» (107) также относится к данной строке.

Данный код имеет особую структуру. Он состоит из десяти знаков следующего формата: «ХХ.ХХ.ХХХХ». В которых «Х» обозначается конкретное значение фискального периода, за который осуществляется перечисление денежных средств. Обычная точка используется для разделения данных числовых и(или) буквенных обозначений этого периода.

Как определить значение периода

Согласно действующим правилам по заполнению платежных поручений, утвержденных Положениями Банка России от 19.06.2012 № 383-П, а также уточненных Приказом Минфина РФ № 107н, показатель налогового периода может принимать следующие значения:

- «МС.ХХ.ГГГГ» — так обозначается фискальный платеж, который перечисляется в государственный бюджет за один календарный месяц, где «ХХ» — это цифровое обозначение месяца (от 01 до 12), а ГГГГ — календарный год. Например, для зачисления страхового взноса по ВНиМ за август в ИФНС в 107 поле нужно указать «МС.08.2018».

- «КВ.ХХ.ГГГГ» — это квартальная оплата налога, сбора или взноса. В данном значении «ХХ» — это цифровое обозначение квартала (от 01 до 04). Так, к примеру, для перечисления ежеквартального платежа по НДС за 2 квартал 2019 в данном поле указывают: «КВ.02.2018».

- «ПЛ.ХХ.ГГГГ» — такое значение следует указывать в поле 107, если перечисляется платеж за полугодие. Вместо «ХХ» необходимо проставить 01 или 02, в зависимости от того, за какое полугодие уплачивается фискальный сбор. Пример: для оплаты ЕСХН за 1 полугодие 2019 г. укажите в платежке «ПЛ.01.2018».

- «ГД.00.ГГГГ» — если оплата производится один раз в год, например, если перечисляется итоговый транш по налогу на прибыль за 2017 г., то в платежке указывают «ГД.00.2017».

К примеру, налоговый период 107, как заполнять код для оплаты взносов на травматизм? При перечислении денежных средств в Фонд социального страхования в поле 107 проставляют «0». Но данное условие действует только на взносы от несчастных случаев и профзаболеваний. При уплате страхового обеспечения в ИФНС (ОПМ, ОМС или ВНиМ) придется указывать коды, приведенные выше.

Как определить код для оплаты НДФЛ

Если оплату налога на доходы физических лиц осуществляет налоговый агент, например, организация или индивидуальный предприниматель за своих работников, то поле 107 заполняется по общепринятым нормам. То есть при оплате НДФЛ за сентябрь этого года в платежке придется указать «МС. 09.2018».

В случаях, когда оплата производится за самого налогоплательщика, чиновники предусмотрели исключения. Так, к примеру, если индивидуальный предприниматель перечисляет НДФЛ в бюджет за самого себя и ИП применяет основную систему налогообложения. Для налогоплательщиков данной категории предусмотрена уплата НДФЛ в следующие сроки: до 15 июля и до 15 октября отчетного года — это авансовые платежи, до 15 января года следующего — для итогового расчета.

Следовательно, при перечислении авансового или итогового платежа НДФЛ по ИП за самого себя придется указать конкретную дату. Например, ИП на ОСНО платит аванс по НДФЛ за январь-июнь 2019 года, в поле 107 нужно указать «16.07.2018», так как 15.07.2018 выпадает на воскресенье.

Особые случаи

Чиновники определили, как указать налоговый период в платежном поручении для отдельных ситуаций:

- Госпошлина. Если предприятию необходимо заплатить государственную пошлину в бюджет, то в п. 107 укажите конкретную дату, то есть дату перечисления денежных средств.

- Таможня. Для оплаты таможенных пошлин и иных сборов данное значение придется заполнить иначе. В таком случае в п. 107 укажите код таможенного органа. Такие указания представило Казначейство РФ в письме от 10.08.2017 № 07-04-05/05-660.

- Уплата по требованию. Если компания перечисляет деньги в ИФНС по требованию, в котором содержатся конкретные сроки оплаты, по в п. 107 укажите конкретную дату перечисления.

- По исполнительным листам и актам проверки. Если деньги в бюджет перечисляются по результатам проведенных проверок (например, недоимка указана в акте), то в п. 107 укажите «0».

Если сомневаетесь, какой код указать, уточните информацию в ФНС. Отметим, что при наличии ошибки в п. 107 денежные средства все равно будут зачислены в бюджет. В таком случае придется обратиться в ФНС, чтобы уточнить реквизиты платежа. О том, как это сделать, читайте в специальном материале «Как написать письмо в налоговую об уточнении платежа».

No related posts.