Что такое облагаемый доход в расчетном листке

Содержание

Ст. 136 ТК РФ обязует работодателя уведомлять персонал о начисленной зарплате и удержанных суммах.

С этой целью ежемесячно перед выплатой заработной платы сотрудники получают расчетные листки.

Не все могут понять его и разобраться в цифрах, кодах, шифрах, содержащихся в этом документе.

Поэтому разберемся в каждой позиции этого документа детально.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (812) 603-45-17 – Санкт-Петербург – ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 – Другие регионы – ПОЗВОНИТЬ

Это быстро и бесплатно!

Как расшифровать и понять лист по заработной плате?

Закон о труде гласит, форма расчетного листа утверждается работодателем с учетом мнения представительного органа работников, например, с помощью приказа. Может выдаваться в бумажном или электронном виде — подробнее о порядке выдачи листка.

Поэтому форма бланка может быть в каждой организации своя.

Однако, в листке по заработной плате обязательно присутствуют разделы:

- Начислено. Здесь указаны все начисленные за месяц суммы: зарплата, премия, надбавки, оплата ночного времени, доплата за стаж, пособие, отпускные и др.

- Удержано. Отражается информация об удержаниях: НДФЛ, по исполнительным листам, приказам о взыскании ущерба и т. п.

- Выплачено или межрасчетные выплаты. Обычно, здесь отображается выплата аванса. Но, могут быть и другие платежи. Например, выплата пособия по больничному листу была произведена раньше дня выплаты зарплаты, или работодатель оплатил отпускные.

- К выплате или задолженность. Сумма в этой колонке складывается по формуле: начислено – удержано – выплачено. Если она получается с минусом, то обозначается задолженность. Это может случиться, если, например, аванс по каким — то причинам оказался больше, чем начисленная зарплата.

Расчетный листок за Июнь 2019

Табельный номер 30672

Подразделение Отдел продаж

| Общий облагаемый доход: 174 000 | |||||||

Зарплата выплачивается персоналу в период с 1 по 15 число месяца следующего за отчетным периодом.

На данном примере выплата заработной платы за май производится в июне, что отражено пунктом «перечислено на карту».

Июньская же зарплата будет выплачена в июле, соответственно, эта операция будет отображена в расчетном листке за июль.

Сумма из колонки «к выплате за июнь» — 15230 будет отражена в июльском расчетном листе как «задолженность за предприятием на начало месяца» и после ее фактической выплаты появится в колонке выплачено.

По ст. 236 ТК РФ работодатель обязан при несвоевременной выплате зарплаты сразу выплачивать компенсацию за задержку. Тогда в колонке начислено появится еще одна позиция «компенсация за задержку зарплаты».

Что такое общий облагаемый доход?

Общий облагаемый доход в расчетном листке — это сумма, начисленная сотруднику с начала года, которая облагается НДФЛ – 13 %.

Не все доходы работников облагаются налогом с доходов.

Ст. 217 НК РФ устанавливает ограничения по этому поводу.

Межрасчетные выплаты

Понятие межрасчетные выплаты не всегда используют в расчетных листах. Это авансы или начисления, которые выдаются в период между совершением основных расчетов.

Например, это может быть аванс или отпускные суммы. Они выдаются именно в межрасчетный период.

Такие выплаты могут производиться одним из способов:

- через банк, реестром перечислений;

- через кассу, расходным кассовым ордером или платежной ведомостью.

Как разобраться с вычетами на детей?

Граждане, имеющие несовершеннолетних детей или учащихся на очной форме, вправе рассчитывать на стандартные налоговые вычеты на детей.

Граждане, имеющие несовершеннолетних детей или учащихся на очной форме, вправе рассчитывать на стандартные налоговые вычеты на детей.

Они уменьшают налогооблагаемую базу.

Чтобы разобраться с данной льготой, нужно знать, какие виды вычетов предусмотрены НК РФ.

Вычеты на детей предоставляются в следующих размерах:

- на одного ребенка – 1400 рублей;

- на второго отпрыска – 1400 рублей;

- на третьего и последующих детей по 3000 рублей;

- за детей инвалидов родителям – 12000 рублей;

- приемным родителям за детей инвалидов – 6000 рублей.

Вычеты на детей предоставляются ежемесячно до момента превышения суммарного дохода 350 тыс. руб.

С нового года отсчет начинается заново. Положенные суммы льготы отражаются в строке листка «вычет на детей».

Например, если сотрудник имеет 1 ребенка и написал заявление в бухгалтерии на льготу, в его расчетном листе в этой графе будет стоять сумма 1400. Это нужно понимать, как сумма, на которую будет уменьшен облагаемый доход.

Также у работников может возникнуть право на другие виды вычетов: социальные или имущественные. Тогда отдельной позицией в расчетном листе будет указана сумма льготы и ее название.

Коды и шифры

Организациями довольно часто в расчетных листах используются коды доходов, чтобы расшифровать их, нужно знать, какие предусмотрены.

Основные шифры для отражения в листке по заработной плате:

- 2000 – зарплата;

- 2012 – отпускные;

- 2013 – компенсация за неиспользованный отпуск;

- 2014 – выходное пособие;

- 2300 – оплата больничного листа;

- 2762 – выплаты в форме материальной помощи при рождении, усыновлении и др.

Как должны отражаться отпускные?

Если работник ходил в отпуск, то в расчетном листе появится отдельная позиция в начислениях «оплата отпуска по календарным дням», она отражается кодом «2012».

Если работник ходил в отпуск, то в расчетном листе появится отдельная позиция в начислениях «оплата отпуска по календарным дням», она отражается кодом «2012».

Не позднее, чем за три дня до ухода отдыхать работодатель должен выплатить отпускные суммы (ст. 136 ТК).

При выплате в графе «выплачено» появится сумма начисленных отпускных за минусом НДФЛ.

Если есть исполнительный лист, то на руки работник получит еще меньше денег.

Пример

Сотруднику начислены отпускные за 28 дней 45000 рублей.

По исполнительному листу с него ежемесячно удерживают 20%.

В колонке «выплачено» появится сумма: 45000 — (45 000 – 45000 * 13 %) * 20% = 31320 руб.

Другими словами, из начисленных отпускных сначала бухгалтер отнимет НДФЛ, потом 20% по исполнительному листу, разницу выдаст сотруднику.

Как читать строку «всего удержано»?

Этот раздел отражает все удержания из зарплаты сотрудника по закону.

Это могут быть такие позиции:

- Налог с дохода физических лиц. Он рассчитывается как 13 % с начисленной суммы, за минусом вычета (если такой есть).

- Удержания по исполнительным документам. Максимальная сумма таких удержаний не может быть более 50 %. В исключительных случаях 70 %.

- Удержания по заявлению самого работника. Например, добровольные перечисления в пенсионный фонд.

- Удержания на основании приказов по предприятию: возмещение ущерба, подотчетных сумм, членских взносов и т. п.

Все перечисленные позиции, если они присутствуют в расчетном листке, удерживаются из начисленной зарплаты и суммарно отражаются в строчке «всего удержано».

Полезное видео

Подробнее о расчетном листке и его составляющих смотрите в видео:

Выводы

Чтобы разобраться в расчетном листке, нужно знать из каких составляющих он состоит.

Работодатель обязан уведомлять персонал о начисленной зарплате и удержанных из нее суммах. Для этого на руки выдаются расчетные листки. Закон не утверждает специальной формы расчетного листа, работодатель вправе сделать это самостоятельно.

Основными блоками расчетного листа являются: начислено, удержано, всего выплачено, к выплате, задолженность предприятия на начало месяца. Все виды доходов работника имеют свой индивидуальный код или шифр.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (812) 603-45-17 – Санкт-Петербург – ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 – Другие регионы – ПОЗВОНИТЬ

Форма расчетного листа

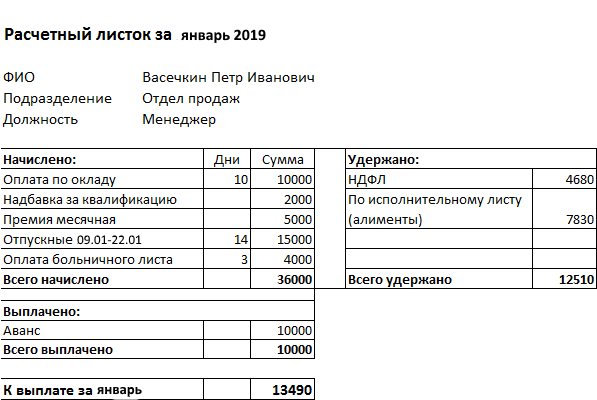

Бланк листа по зарплате выдается каждому сотруднику индивидуально ответственным лицом, обычно, бухгалтером. Не допускается передача через другого человека, поскольку уровень Вашей зарплаты является коммерческой тайной и не подлежит разглашению. Полученный нами расчетный листок будет выглядеть примерно так:

Рис. 1. Расчетный листок по зарплате расшифровка (образец)

Форма бланка может быть различной, поскольку она никак не установлена законодательно, но содержать он будет следующие разделы:

- Начислено;

- Удержано;

- Выплачено;

- К выплате (либо задолженность работодателя/работника).

Некоторые компании, особенно это актуально для крупных компаний, в бланке указывают коды выплат и удержаний. Получив такой закодированный расчетный листок по зарплате расшифровка кодов в нем ставит работника в тупик. Важно знать, что использование таких кодов не установлено законодательно и работодатель должен либо привести вместе с кодами в листке также и наименование начисления или удержания, либо ознакомить сотрудника с расшифровкой кодов, применяемых в организации.

Расшифровка расчетного листка по заработной плате

В разделе «Начислено» отражаются суммы начисленного заработка в соответствии с трудовым договором: оклад, надбавки, премии. Также в этом разделе отражаются оплата за отпуск, оплата больничного листа, материальная помощь и другие выплаты в соответствии с трудовым законодательством или приказами работодателя.

Рис.2. Раздел "Начислено"

Как показывает практика, у работников часто возникают вопросы по поводу начисления отпускных и оплаты больничного листа. Довольно часто, сумма начисления оказывается меньше, чем ожидал сотрудник. Сегодня отпускные начисляются исходя из доходов за 12 месяцев, предшествующих начислению отпуска. Оплата больничного листа исходя из доходов за два предшествующих года. Следовательно, если Ваши доходы в предыдущие периоды работы были меньше тех, которые вы получаете в настоящее время, то и начисленные суммы оплаты отпуска и больничного листа будут меньше.

В разделе «Удержано» работодатель указывает суммы, подлежащие удержанию с доходов работника:

- По закону. Например, всегда будет присутствовать в расчетном листке информация об удержании Налога на доходы физических лиц. Он составляет 13% от начисленной заработной платы и удерживается практически со всех доходов, выплачиваемых работодателем своим работникам. В нашем примере он рассчитывается так:

- По исполнительным листам. Такие удержания производится после удержания из зарплаты налога на доходы физических лиц. В нашем примере менеджер Васечкин Петр Иванович выплачивает алименты на одного ребенка в размере 25% от заработной платы:

К этой же категории относятся неоплаченные и взысканные через суд штрафы, налоги на имущество, кредиты и тому подобное.

- На основании приказов работодателя или заявлений работника: ущерб, нанесенный материально-ответственным лицом работодателю, членские взносы в профсоюз.

Рис. 3. Раздел "Удержано"

Раздел «Выплачено». Согласно трудовому законодательству заработная плата работникам должна выплачиваться не менее двух раз в месяц. Поэтому в разделе «Выплачено» должна быть, как минимум, одна строка о выплате аванса. Также в ней отражаются прочие выплаты, произведенные в течение месяца до срока выплаты заработной платы, например, отпускные.

Рис.4. Раздел "Выплачено"

Основная сумма, отражающая величину заработной платы, которую работник получит на руки, за вычетом всех удержаний и ранее произведенных выплат отражается в строке «К выплате». В нашем примере она сложилась следующим образом:

Как бы мы не доверяли своему работодателю, желание проверить правильно ли он начисляет нам вознаграждение за труд является вполне естественным. Согласно Трудовому Кодексу работодатель обязан при выплате заработной платы извещать каждого своего сотрудника о составных частях начисленной ему оплаты труда и их размерах, о видах и суммах удержаний, о денежной сумме, подлежащей выплате. Документом, в котором собрана вся эта информация является расчетный листок. Расчетов с работником может быть произведено очень много и все это следует компактно уместить в маленьком расчетном листке. Чтобы это сделать при формировании информации используются общепринятые сокращения, которые часто вызывают вопросы у сотрудников организации.

Попробуем разобрать наиболее частые вопросы, которые задают сотрудникам бухгалтерии при получении заработной платы или иных выплат.

Форма расчетного листка может изменяться в зависимости от используемого программного обеспечения, но разделы и информация, содержащаяся в нем, будут одинаковыми по смыслу.

Итак, расчетный листок состоит из 4 разделов:

3. Доходы в натуральной форме

4. Выплаченные суммы

Кроме того, в расчетном листке указываются

6. Задолженность по выплате

В АЖНО! С работ ником в организации могут осуществляться два вида расчетов:

1.По заработной п лате

2 . По подотчетным суммам.

В расчетном листке отражаются все выплаты, которые связаны с оплатой труда, указанные в трудовом договоре (оклад, тарифная ставка, компенсации за питание в денежной форме и т.д.), локальных нормативных актах (премии, материальная помощь и т.д.), положенные по законодательству (отпускные, начисления по листку нетрудоспособности (больничному)). Не ищите в расчетном листке суммы возмещений по командировочным расходам, суточные, суммы, выданные организацией на покупку чего-либо для хозяйственной деятельности (подотчетные суммы). Такие денежные средства не связаны с оплатой труда, не влияют на ее размер. В расчетном листке подобные суммы появятся только если совершен перерасход и необходимо удержать часть невозвращенных подотчетных сумм из заработной платы (см. раздел Удержания)

Теперь разберем сведения, содержащиеся в каждом разделе расчетного листка.

1. Начисления

Данный раздел состоит из четырех основных столбцов. Информация в столбце «Период» напрямую зависит от периода, за который производятся начисления.

В этом разделе указываются все начисления сотруднику, сделанные за месяц, за который осуществляется расчет (июнь 2018 в нашем примере):

Фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Если месяц отработан сотрудником полностью, он получает полный оклад. Если месяц отработан не полностью, то расчет оклада за месяц будет выглядеть следующим образом:

Оклад за месяц = Оклад по трудовому договору / количество рабочих дней * количество отработанных дней. Под отработанными днями понимается дни выхода на работу.

Оклад у сотрудника по трудовому договору 20 000 рублей, 25 июня работник взял отпуск за свой счет. Всего в июне 20 рабочих дней.

Таким образом, за июнь начисления по окладу будут следующими:

20 000 / 20 * 19 = 19 000 рублей

Расчет по листку нетрудоспособности (больничный)

Расчет по листку нетрудоспособности должен быть произведен бухгалтерией в 10-дневный срок со дня предоставления, а выплата должна быть произведена в ближайший день выплаты заработной платы (аванса или окончательного расчета) после расчета по самому листку.

Больничный оплачивается в календарных днях.

Пособие по больничному = средний заработок для расчета больничного х процент оплаты по стажу х количество дней болезни

Среднедневной заработок для расчета больничного напрямую зависит от заработной платы, полученной в предыдущие два года (до наступления болезни). Поэтому очень важно при трудоустройстве предоставить новому работодателю справки для расчета больничных (форма 182н) с предшествующих рабочих мест за два года. Если у вашего работодателя не будет данных о вашем заработке за указанный период, расчет по больничному вы получите исходя из МРОТ (минимальный размер оплаты труда).

Среднедневной заработок рассчитывается так:

Среднедневной заработок = Начисления по оплате труда за предыдущие два года / 730

ВАЖНО! Начисления по оплате труда для больничных по законодательству включаются в расчет в ограниченном размере. Например, за 2016 г это 718 000 руб, 2017 г – 755 000 руб

Соответственно, в 2018 г максимальный средний дневной заработок для расчета больничного равен 2 017,81 руб (718 000 + 755 000/730)

Процент оплаты по стажу равен 100%, если страховой стаж 8 лет и более,

80% если стаж 5-8 лет, 60% – стаж менее 5 лет.

При стаже до 6 месяцев больничный рассчитывается из МРОТ (МРОТ равен 11 163 руб. за месяц)

Для того, чтобы бухгалтерия рассчитала пособие по болезни, листок нетрудоспособности должен быть закрыт (поставлена отметка о выписке сотрудника).

Также для суммы пособия очень важно соблюдать режим и приходить на осмотр к врачу в назначенное время. При нарушении режима в больничном проставляется специальное обозначение и пособие будет рассчитано исходя из МРОТ.

Формула для расчета отпускных:

Отпускные = средний дневной заработок * количество календарных дней отпуска

Отпускные начисляются по правилам прописанным в Положении об особенностях порядка исчисления средней заработной платы, утвержденном постановлением Правительства РФ от 24.12.2007 № 922

В базу для расчета включаются все начисления за труд. Не включаются в расчет суммы и время, в которое сотрудник не работал непосредственно на своем рабочим месте, освобождался от основной работы. То есть в расчет отпускных не войдут суммы отпускных за прошлый период, пособия по болезни, оплата за нахождение в командировке (при разъездном характере работы оплата труда за нахождение в другой местности включается в средний заработок).

Для получения среднего дневного заработка, за каждый полностью отработанный месяц, суммы начислений делятся на 29,3. Это среднемесячное количество дней ((365 дней – 14 праздничных дней в году) / 12 мес.).

Если месяц отработан не полностью, то чтобы получить средний дневной заработок за месяц, необходимо начисления за месяц поделить на следующую величину:

Количество дней в не полностью отработанном месяце = количество отработанных дней в месяце / число календарных дней в месяце * 29,3

Работник уходит в отпуск с 18.06.2018 на 14 дней. За расчетный период с 01.06.2017 по 31.05.2018 ему начислены зарплата 500 000 руб., отпускные 30 000 руб. и больничный 13 000 руб. Работник был в отпуске 14 дней с 11.05.2017 по 25.05.2017 и болел 7 дней с 06.02.2018 по 12.02.2018.

В расчетном периоде полностью отработаны 10 месяцев – 293 дн. (10 мес. x 29,3).

Количество дней для расчета отпускных за июль 2017 г. – 16,07 дн. ((31 дн. – 14 дн.) / 31 дн. x 29,3), за февраль 2018 г. – 21,98 дн. ((28 дн. – 7 дн.) / 28 дн. x 29,3).

Общее количество отработанных дней в расчетном периоде – 331,05 дн. (293 дн. + 16,07 дн. + 21,98 дн.).

База для расчета отпускных – 500 000 руб. Отпускные и больничные не включаются.

Средний дневной заработок – 1 510,35 руб. (500 000 руб. / 331,05 дн.).

Сумма отпускных – 21 144,90 руб. (1 510,35 руб. x 14 дн.).

Теперь, зная, как рассчитываются начисления по окладу за месяц и отпуск, вы можете искусственно слегка поуправлять размерами этих выплат.

Например, если вы берете отпуск только в рабочих днях, то за месяц, в котором вы взяли такой отпуск денежных средств вы получите меньше, ведь чтобы получить отпускные за один день, необходимо среднемесячный заработок поделить на 29,3, в то время как для расчета заработка за один отработанный день оклад делится на количество рабочих дней, а не календарных (в июне, например, рабочих дней только 20).

Также в месяце, где много праздников, рабочий день стоит гораздо дороже, нежели в месяц без праздников.

Расчет за донорские дни

За день сдачи крови (если работник в этот день не работал) и предоставленные в связи с этим дополнительные дни отдыха работнику начисляется средний дневной заработок. Он отличается от среднего дневного заработка при начислении отпускных и расчета по листку нетрудоспособности.

Средний дневной заработок за донорство = все начисления за предшествующие 12 месяцев (как для расчета отпускных) / количество отработанных дней за предшествующие 12 месяцев (исчисляется в рабочих, а не календарных днях).

Средний дневной заработок за донорство умножается на количество предоставленных дней.

По законодательству работник освобождается от работы в день сдачи крови, а также имеет право на дополнительный день отдыха в связи со сдачей крови.

Если работнику не был предоставлен отдых в день сдачи крови, то он может отдохнуть в любой другой день по его желанию. Наиболее частые ситуации приведены в таблице ниже:

День сдачи крови

Работник сдал кровь и не работал в этот день

Непосредственно день сдачи крови

Работник по согласованию с работодателем вышел на работу в день сдачи крови

Любой день, выбранный по желанию работника

Работник сдал кровь в свой выходной или нерабочий праздничный день

Работник сдал кровь, находясь в отпуске

Дополнительный день отдыха за сдачу крови

Предоставляется всегда при сдаче крови работником

в любое время по желанию работника, но не позднее года после дня сдачи крови.

Дополнительный день отдыха за сдачу крови предоставляется работнику в любое время по его желанию, но не позднее года после дня сдачи крови.

2. Удержания

В этом разделе указываются суммы, которые подлежат удержанию с доходов работника. Такие суммы уменьшают сумму к выплате для сотрудника:

Практически всегда в этом разделе будет присутствовать налог на доходы физических лиц (13% от заработанного сотрудником)

– по исполнительным документам

Это к примеру, алименты, неоплаченные и взысканные через суд штрафы, налоги на имущество, кредиты и тому подобное.

Такие удержания производятся после удержания НДФЛ.

По общему правилу размер удержаний по исполнительным документам не может превышать 50%. Однако согласно закону Об исполнительном производстве ограничение размера удержаний 50% не применяется при взыскании задолженности по алиментам на несовершеннолетних детей. В отдельных случаях размер удерживаемых алиментов из денежного довольствия может быть увеличен с 50% до 70% до полного погашения задолженности. После погашения задолженности удержания будут производиться в соответствии с постановлением судебных приставов.

– на основании приказов и заявлений сотрудников

Например, перерасход по выданным подотчетным суммам, по обучению, удержания за перерасход по мобильной связи и т.д.

Такие удержания также производятся после удержания НДФЛ.

3. Доходы в натуральной форме

Здесь справочно указываются суммы полученных доходов в натуральной форме. С таких доходов сотрудника удерживается НДФЛ.

Доходами в натуральной форме в расчетном листке являются сверхнормативные суточные (по налоговому кодексу не облагается НДФЛ только 700 рублей суточных по России и 2500 руб – за день в заграничной командировке, все свыше называется сверхнормативом), подарки сотрудникам (не подлежат обложению подарки стоимостью не более 4000 рублей в год в совокупности), возмещение сотрудникам расходов по командировкам, которые не подтверждены документами, либо документы оформлены ненадлежащим образом.

4. Выплаты

Все суммы, которые были выплачены в рамках оплаты труда в течение расчетного месяца отражаются здесь.

Согласно трудовому законодательству заработная плата должна выплачиваться не менее двух раз в месяц. Мы часто эти две выплаты называем аванс и зарплата.

Все выплаты, которые осуществляются между выплатами зарплаты и аванса называются межрасчетными. Примерами таких выплат могут быть отпускные, компенсация спорта, в особых случаях расчеты по листкам нетрудоспособности.

Начисления по суммам полученным в межрасчетный период при получении расчетного листка можно увидеть в разделе 1.

6. Вычеты

Вычеты – это суммы, на которые можно уменьшить базу для обложения НДФЛ.

Налог на доходы физических лиц = (1. Начисления (за исключением необлагаемых выплат) + 3. Доходы в натуральной форме – Вычеты)*13%

Вычеты могут быть стандартные, имущественные и социальные.

Наиболее распространенным стандартным вычетом (ст 218 НК РФ) является вычет на детей в следующих размерах:

1 400 рублей – на первого ребенка;

1 400 рублей – на второго ребенка;

3 000 рублей – на третьего и каждого последующего ребенка;

Он предоставляется на основании заявления работника с приложением подтверждающих документов. Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет. Налоговый вычет предоставляется в двойном размере единственному родителю.

ВАЖНО! Начиная с месяца, в котором доход сотрудника с начала года превысил 350 000 рублей, налоговый вычет на детей не применяется. Эта сумма отражается в расчетном листке напротив графы «Общий облагаемый доход» или «совокупный доход». Именно для целей исчисления налога на доходы физических лиц и указано в расчетном листке это понятие.

Наиболее распространенным примером социального вычета – является вычет на обучение или лечение (ст 219НК РФ).

Имущественный вычет (ст 220 НК РФ), как правило, представлен вычетом по суммам, заплаченным при приобретении жилья.

Социальный и имущественный вычет предоставляются организации на основании представленного сотрудником налогового уведомления. Налоговое уведомление следует получить в налоговой инспекции при заполнении отчета 3-НДФЛ и предоставления подтверждающих документов.

Таким образом, общая сумма денежных средств по оплате труда, который сотрудник получит на руки по итогам месяца (она же отражается по графе «К выплате») равна:

К выплате = 1. Начисления – 2.Удержания – 4.Выплачено

Мы постарались подробно вам рассказать, что такое расчетный лист и как его правильно читать. Если у вас остались вопросы, мы будем рады ответить на них.

No related posts.