Что такое общий облагаемый доход в расчетном

Содержание

- 1 Когда выдается расчетный листок по заработной плате

- 2 Утверждение формы расчетного листка

- 3 Налог на доходы физических лиц

- 4 Сумма начислений зарплаты в расчетном листе не соответствует зачислениям на карту

- 5 Тайны расчетного листка

- 6 Правовед

- 7 Расшифровка расчетного листка по заработной плате

- 8 Какая часть зарплаты облагается налогом?

- 9 Расчетные листы. Что это и с чем их едят?

Горячая линия

Клуб профразвития

Обучающие мероприятия

(347) 291 20 70

Основным документом уведомления о начисленной и подлежащей выплате заработной платы является расчетный листок. Форма данного документа не установлена законодательно и ее разработкой предприятию придется заниматься самостоятельно. Многие компании пользуются формой, предлагаемой специализированными программами для бухгалтерского учета, но у небольших организаций с небольшой численностью не всегда есть такая возможность.

Основным документом уведомления о начисленной и подлежащей выплате заработной платы является расчетный листок. Форма данного документа не установлена законодательно и ее разработкой предприятию придется заниматься самостоятельно. Многие компании пользуются формой, предлагаемой специализированными программами для бухгалтерского учета, но у небольших организаций с небольшой численностью не всегда есть такая возможность.

В материале мы расскажем о том, как разработать и утвердить такой бланк.

Когда выдается расчетный листок по заработной плате

Расчетный листок работодатель должен выдавать ежемесячно каждому работнику после начисления и перед выплатой зарплаты. Трудовой Кодекс обязывает работодателя предоставлять каждому сотруднику в письменной форме информацию о видах начислений, их размере, о видах и суммах удержаний, а также о сумме, подлежащей выплате. Обязанность по выдаче информации о зарплате, как правило, возлагается на бухгалтерию.

Бланк и информация в нем должны быть представлены в таком виде, чтобы было понятно, за что произведено начисление (оклад, премия), какое время оплачено работнику, а какое нет, должны быть указаны дни простоев, отсутствия на работе по любой причине (отпуск, болезнь, прогулы), какие произведены удержания и какую сумму в результате сотрудник получит на руки.

Утверждение формы расчетного листка

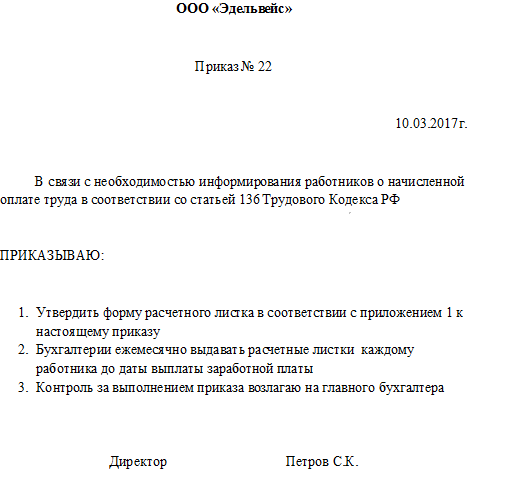

Форма применяемого в организации бланка для информирования сотрудников о зарплате должна быть утверждена приказом или другим распорядительным документом руководителя.

Для утверждения бланка используйте следующий образец приказа:

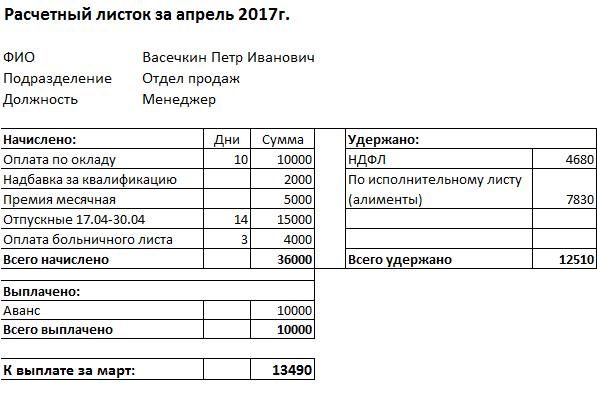

Разработать утверждаемый образец формы бланка необходимо самостоятельно. Он в обязательном порядке должен содержать следующие разделы:

– к выплате (либо задолженность работодателя/работника).

Образец расчетного листка

В случае необходимости, бланк можно дополнить. Например, указав количество отработанных часов при почасовой оплате или сведениями о тарифной ставке.

Налог на доходы физических лиц

В обязательном порядке сотруднику должна быть предоставлена информация о сумме удержания из суммы оплаты труда налога на доходы физических лиц (НДФЛ). Ставка налога составляет 13% от облагаемого дохода.

Очень часто у сотрудников возникают вопросы о порядке удержания из заработной платы налога. Обывателю сложно понять, какие выплаты облагаются налогом, а какие нет.

Общий облагаемый доход в расчетном листке можно рассчитать, вычтя из итоговой суммы начисленных выплат суммы, которые выплачиваются работодателем, но не облагаются налогом. К наиболее часто встречающимся из них относятся:

– пособие по беременности и родам;

– командировочные расходы (за исключением суточных более 700 руб. при поездках внутри страны и 2500 при поездках за рубеж);

– материальная помощь (частично).

Вопреки представлениям многих работников, налог на доходы удерживается и из оплаты больничных листов, а также из компенсации за неиспользованный отпуск, которую выплачивают при увольнении.

Если у Вас есть дети в возрасте до 18 лет или в возрасте до 24, обучающиеся на дневной форме обучения в образовательных учреждениях с государственной аккредитацией, то Вам положен так называемый стандартный налоговый вычет на каждого ребенка, на который будет уменьшен облагаемый налогом доход. При этом на первого ребенка Вы получите вычет в размере 1400 рублей – на первого и второго ребенка и 3000 на третьего и каждого последующего.

Для того, чтобы получить вычет, работник должен написать заявление на имя работодателя и приложить к нему копию свидетельства о рождении ребенка, справку об обучении (если ребенок старше 18 лет).

В заключение ещё раз напомним о необходимости разработки максимально простого и понятного для обычного работника порядка информирования об оплате труда. Не стоит относиться к этому формально. Это позволит избежать многих вопросов и конфликтных ситуаций.

По расчету моей зарплаты. В РАсчетном листке написано, что общий облагаемый доход 43005,49 рублей. Но в ней же написано, что начислено 25959,98 руб, и удержано 3375,00 руб. ВЫПЛАЧЕНО (там же написано) через кассу (под расчет) 5893,84 руб, всего выплат 5893,84 руб и долг за учреждением на конец месяца 16 691,14 руб. На карту пришел аванс 5000 и потом позже зарплата 16600 руб. Меня интересует в чем такое большое различие между той суммой, которая мне пришла (получается в сумме 21000) и общей облагаемой суммой (43000)?

Сумма начислений зарплаты в расчетном листе не соответствует зачислениям на карту

804 юриста сейчас на сайте Добрый день. Санкт-Петербург. В Расчетном листе за месяц 58000т р, по факту на карту перечислили 33000 т р .

На мои вопросы супервайзер отмалчивается. Не дает внятного ответа. Бормочет , нужно звонить в Омск, гл.

Тайны расчетного листка

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 21 ноября 2014 г.М.Г.

Упомянутые в статье судебные решения можно найти: Расчетные листки при выдаче зарплаты зачастую не выдают работникам даже вполне законопослушные организации. Дескать, оплата труда белая, выплачиваем вовремя — к чему лишний раз бумагу переводить?

Попросит работник — так мы ему сразу листок и распечатаем.

А некоторые работодатели, чего греха таить, и вовсе не знают о том, что у них есть такая обязанность.

Правовед

Общий годовой налогооблагаемый доход.Общий годовой налогооблагаемый доход состоит из суммы общих месячных налогооблагаемых доходов отчетного года, а также иностранных доходов, полученных на протяжении такого отчетного года.4.2. Общий месячный налогооблагаемый доход.В состав общего месячного налогооблагаемого дохода включаются:4.2.1.

доходы в виде заработной платы, другие выплаты и вознаграждения, начисленные (выплаченные) налогоплательщику в соответствии с условиям трудового или гражданско-правового договора;4.2.2. доходы от продажи объектов прав интеллектуальной (промышленной) собственности; доходы в виде сумм авторского вознаграждения, другой платы за предоставление права на пользование или распоряжение другим лицом нематериальным активом (произведениями науки, искусства, литературы или другими нематериальными активами)(далее — роялти), в том числе получаемые наследниками собственника такого нематериального актива;4.2.3.

Рекомендации кадровика — как разобраться в расчетном листке по зарплате и расшифровать его суммы?

Бесплатная консультация юриста: , > > > >

обязует работодателя уведомлять персонал о начисленной зарплате и удержанных суммах.

Расшифровка расчетного листка по заработной плате

Для корректной работы сайта необходимо включить поддержку JavaScript в настройках Вашего веб-обозревателя

Распечатать 24 апреля 2019 / Источник:

Получая расчетный листок, каждый работник задается вопросом как расшифровать расчетный листок и проверить цифры, указанные в нем.

Насколько бы мы не доверяли своему работодателю, желание проверить правильно ли он оплачивает наш труд является абсолютно естественным. Попробуем разобраться из чего складывается та сумма, которую нам выдадут в кассе организации, либо перечислят на банковскую зарплатную карту.

Какая часть зарплаты облагается налогом?

Каждый человек любит получать прибыль, но важно знать, что наш общий заработок, согласно законодательству, облагается налогом.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефонам: 8 (499) 703-15-47 — Москва 8 (812) 309-50-34 — Санкт-Петербург

Расчетные листы. Что это и с чем их едят?

Как бы мы не доверяли своему работодателю, желание проверить правильно ли он начисляет нам вознаграждение за труд является вполне естественным.

Расчетов с работником может быть произведено очень много и все это следует компактно уместить в маленьком расчетном листке. Чтобы это сделать при формировании информации используются общепринятые сокращения, которые часто вызывают вопросы у сотрудников организации. Попробуем разобрать наиболее частые вопросы, которые задают сотрудникам бухгалтерии при получении заработной платы или иных выплат.

Форма расчетного листка может изменяться

Основным документом уведомления о начисленной и подлежащей выплате заработной платы является расчетный листок.

Форма данного документа не установлена законодательно и ее разработкой предприятию придется заниматься самостоятельно. Многие компании пользуются формой, предлагаемой специализированными программами для бухгалтерского учета, но у небольших организаций с небольшой численностью не всегда есть такая возможность.

В материале мы расскажем о том, как разработать и утвердить такой бланк.

Расчетный листок работодатель должен выдавать ежемесячно каждому работнику после начисления и перед выплатой зарплаты.

Трудовой Кодекс обязывает работодателя предоставлять каждому сотруднику в письменной форме информацию о видах начислений, их размере, о видах и суммах удержаний, а также о сумме, подлежащей выплате.

No related posts.