Что такое полная стоимость кредита в процентах

Содержание

- 1 Что такое полная стоимость кредита?

- 2 Как рассчитать полную стоимость кредита?

- 3 Пример расчета ПСК

- 4 Что нужно знать об этом термине?

- 5 Из чего состоит полная стоимость кредита?

- 6 Как узнать итоговый показатель?

- 7 Как влияет ПСК на способ расчета и что дает заемщику анализ показателя?

- 8 Способы сокращения ПСК

- 9 Формула расчета полной стоимости кредита

- 10 Заключение

- 11 Видео по теме

- 12 Полная стоимость кредита — ПСК

- 13 Зачем же тогда нужен расчет полной стоимости кредита?

Подбирая кредит, заемщик изучает кредитные продукты ряда банков, обращает внимание на рекламные акции кредитных организаций, предлагающих низкие процентные ставки по кредитам. Но мало кто знает, что

Что такое полная стоимость кредита?

Полная стоимость кредита (ПСК) – это сумма, которую клиент фактически заплатит банку за пользование средствами, реальная цена кредита.

Практики раскрытия настоящей цены банковской ссуды появилась в России не сразу, но после нескольких лет возмущенного непонимания между кредитными учреждениями и заемщиками. Психологически цена кредита под 11% годовых на 15 лет кажется привлекательной, но по итогу, за весь период погашения, придется заплатить вдвое больше, чем было взято. Еще более усложнялось дело обилием комиссий, в процентах и с фиксированной величиной. Некоторые проценты исчислялись от суммы остатка, а другие от первоначальной суммы кредита. В такой ситуации определить реальную стоимость банковской ссуды без сложных вычислений невозможно.

ПСК выражается в %, но не совпадает с годовой процентной ставкой, по контракту. Так происходит потому, что в цену кроме процентов, могут включаться платежи за:

- за обработку заявки и проверку данных заемщика;

- за регистрацию и ведение кредитного счета;

- за выпуск банковских карт в рамках ссудного договора;

- за операции в процессе оформления и сопровождения кредита;

- стоимость страховки, если заключение страхового договора является условием банка для выдачи кредита, или определяет величину ставок и комиссий по нему;

- прочие расходы клиента прямо связанные с выдачей банковской ссуды, включая и обязательные платежи третьим лицам.

Полная стоимость кредита должна быть рассчитана еще до его получения, т.к. условия кредитования заранее известны.

Важно учитывать, что список расходов, включаемых в ПСК не бесконечен. Он не может быть расширен по аналогии, по мнению одной из сторон сделки или решением каких-либо еще лиц и организаций.

В Российской Федерации с 2013 года действует закон «О потребительском кредите (займе)». В следующем, 2014 году, обязательной для банков стала формула расчета полной стоимости кредита (о ней мы поговорим ниже).

В ПСК не вносят:

- Расходы заемщика, совершаемые не по условиям кредита, но исходя из требований законодательства. Это может относиться и к определенным видам страхования.

- Штрафные санкции и дополнительные расходы, связанные с нарушением платежной дисциплины.

- Дополнительные расходы на обслуживание кредита, которые являются следствием выбора клиента. Пример – увеличение срока погашения ссуды, повлекшее за собой пересчет общей суммы процентов.

- Разного рода комиссии и дополнительные платежи за определенные способы погашения кредита: наличными, через терминалы других банков, с помощью сторонних платежных систем.

- Плата за движение средств по банковской карте, выданной в рамках кредитного договора.

Из этого следует, что полная стоимость кредита не обязательно равна сумме, которую заемщик реально заплатит кредитору. Т.к. в процессе погашения возможны:

- Задержки платежей или досрочное погашение. За первое начисляется пеня, второе обещает пересчет процентов и уменьшение общей стоимости кредита или штрафные санкции, если это предусмотрено договором.

- Изменения условий возврата ссуды. Такая возможность часто прописывается в договоре, но ее наступление увязывается с внешними обстоятельствами.

Эти и другие обстоятельства могут повлиять на фактически уплачиваемую заемщиком сумму. Но если изменения в момент получения ссуды не известны, или их наступление зависит не от кредитора, то включать их в общую стоимость кредита не будут.

Важно чтобы полная стоимость кредита была известна заранее, еще до его получения. Если банк скроет информацию об этом, то сделка должна быть признана недействительной, договор кредитования расторгнут, а потраченные клиентом средства возвращены ему.

Для получателей банковских ссуд именно значение полной стоимости кредита, а не процентная ставка, должна быть критерием оценки и сравнения разных кредитных продуктов.

Как рассчитать полную стоимость кредита?

Процесс вычисления реальной цены кредита происходит по сложным формулам, учить которые для рядового потребителя долго и не обязательно. Однако понимать, как происходит такой расчет полезно.

Прежде всего, уточним – все платежи в рамках кредита вычисляются по собственным формулам. Отдельно рассчитывается основной процент, отдельно комиссии и прочие платежи (в зависимости от условий договора – на первоначальную сумму или от невыплаченного остатка). Затем все полученные цифры суммируются и составляют общую цену ссуды.

Приводимые ниже формулы расчета стоимости кредита помогут узнать платежи, а не основную сумму, от которой ведется расчет процентов и других относительных величин.

Первая из расчетных формул выглядит так:

ПСК = i x ЧБП x 100

здесь ПСК – это полная стоимость кредита; ЧБП – число базовых периодов; i – ставка процента в базовом периоде. Под базовым периодом понимается срок между внесением обязательных кредитных платежей.

Это уравнение приведено в тексте закона «О потребительском кредите (займе)» и применяется всеми банками.

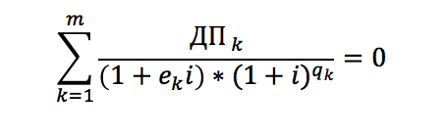

Верхняя часть дроби, с буквами ДК, есть сумма конкретного платежа. Если он совершается в адрес банка, то сумма принимается с положительным знаком, если это выдача ссуды – с отрицательным. Во второй скобке стоит значение платежа в полном базовом периоде, в первой скобке вычисляется плата за часть периода. Все полученные результаты суммируются и в итоге равняются 0. Что означает равенство денежных потоков полученных банком и уплаченных заемщиком. Для расчетов с ручкой и бумагой это уравнение используется редко. Вычислять ПСК удобнее подстановкой данных в таблицу Excel с уже введенными формулами.

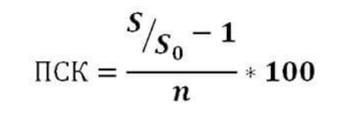

Сделать самостоятельный расчет поможет упрощенная формула расчета стоимости кредита:

Расчет по ней происходит так:

- сумма всех кредитных платежей (S) делится на полученную от банка сумму (S0);

- из результата деления вычитается единица;

- полученное число делится на n – количество лет погашения ссуды, и умножается на 100.

–>

Итоговую величину представляют в процентах. Ее можно сравнить с основной процентной ставкой и узнать размер дополнительной переплаты.

Пример расчета ПСК

Вычислим полную стоимость кредита в 1 миллион рублей на 2 года, под 10% годовых и с дополнительной комиссией в 12 тысяч в год. Тип платежей – аннуитетный, т.е. равными долями во все периоды.

Кандидат экономических наук, эксперт сайта.

Многие обыватели, уже бравшие кредит или выступающие в качестве поручителей, обращали внимание, что на первой странице соглашения, которое подписывается с финансовым учреждением, присутствует небольшая рамка квадратной формы.

В ней указан определенный процент, напечатанный довольно крупным шрифтом. Причем он существенно отличается от ставки, под которую выдается сам кредит. Данный факт может смутить каждого, кто впервые обращается в банк за займом. Однако именно здесь указывается эффективная процентная ставка или полная стоимость оформляемого кредита.

Содержание

Что нужно знать об этом термине?

Полная стоимость кредита включает в себя все платежи, которые с должника взыскиваются в период исполнения договора. Размеры их и все сопутствующие сроки рассчитываются заблаговременно. Это осуществляется еще в момент подписания кредитного соглашения. Представлена полная стоимость займа в виде специальной таблицы, где указываются ежемесячные платежи. Отдельное внимание необходимо обратить на особенности данного показателя.

- Данные о полной стоимости займа в обязательном порядке указываются на первой странице соглашения. Находятся они всегда в верхнем правом углу. Дополнительно показатель прописывается в индивидуальных условиях составленного договора.

- Полная стоимость должна быть для заемщика главным ориентиром, который позволяет правильно определить, насколько выбранное кредитное предложение является выгодным.

- Значение о полной стоимости в обязательном порядке отображается в процентном соотношении, исходя из годового периода.

- В случаях, когда заемщик при составлении и подписании соглашения не уведомляется о ПСК, такой договор в рамках судебного разбирательства может быть признан недействительным.

- Устанавливается ПСК Центральным банком. Показатель не может быть выше 1/3 среднерыночного значения стоимости потребительского займа. Актуальную информацию на момент использования кредита можно запросить непосредственно на официальном сайте Центрального банка.

Для вычисления показателя используется специальная формула. Она указана в отдельной статье ФЗ №353. В ней предусмотрены также подробные пояснения по производимому расчету. Именно данная статья обязывает все финансовые учреждения отображать ПСК на первой странице кредитного соглашения, используя исключительно жирный шрифт и выделяя показатель рамкой квадратной формы.

Это позволяет заемщику обратить на процентную ставку особое внимание. Ведь размер используемого для написания ПСК шрифта существенно превышает все другие на странице.

Из чего состоит полная стоимость кредита?

До 2008 года ПСК был известен, как эффективная процентная ставка. Однако измененное название показателя не изменило его сути. Зачастую некоторые финансовые учреждения, рекламируя бонусные предложения или предлагая стандартные услуги кредитования, не заостряют внимание клиентов на данных, которые касаются полной стоимости займа.

Они предпочитают огласить процентную ставку абсолютно чистую, без учета дополнительных комиссий. Но современный заемщик должен знать из чего состоит ПСК (полная стоимость кредита).

- Суммы, которую обратившийся в финансовое учреждение получает на руки или тело кредита.

- Дополнительные комиссии, начисляемые за рассмотрение заявки, поданной в банк.

- Процент, который заемщик вносит за использование предоставленных денежных средств.

- Ежемесячный платеж, погашающий сумму полного займа.

- Плата, взымающаяся за открытие счета и его обслуживание, если он имеет прямое отношение к заключенному соглашению, выпуск кредитной карточки.

- Комиссионный сбор, предусмотренный при оформлении страховки.

Все эти пункты и составляют полную стоимость займа. Отдельное внимание следует уделить издержкам, которые не входят в ПСК, но они также взимаются с клиента финансового учреждения. К таковым относятся платежи, предусмотренные за оформление ОСАГО, если, например, приобретается транспортное средство, штрафные санкции при просрочках ежемесячных отчислений. Также присутствуют издержки, которые носят добровольный характер.

- Восстановление при утере или порче, перевыпуск кредитной карточки.

- Комиссионный сбор, предусматриваемый за досрочное погашение запрашиваемой заемщиком суммы.

- Запросы на выдачу различных выписок, справок, квитанций, если таковые требуются клиенту финансового учреждения при внесении материнского капитала, использовании услуги рефинансирования, программы субсидирования.

- Комиссия, предусмотренная за конвертацию валюты, если денежные средства переводятся из рублевого эквивалента в валюту иностранную.

- Обязательный платеж, который взимается с обывателя при переводе денежных средств на карточку стороннего финансового учреждения.

Все расчеты по ПСК банк осуществляет в одностороннем порядке, применяя соответствующую формулу. Причем стоит обратить внимание, что данный показатель даже при полном отсутствии дополнительных платежей, обязательных комиссионных сборов будет превышать процентную ставку, прописанную в кредитном соглашении. Этому правилу следуют все финансовые учреждения, благодаря чему никогда не остаются в ущербе от сочетания осуществляемой деятельности по приему вкладов и выдаче займов.

Как узнать итоговый показатель?

Рассчитать полную стоимость займа можно даже самостоятельно, обладая хотя бы минимальными математическими знаниями. В качестве исходных данных используются специальные нормы, которые устанавливаются Центральным банком. Формула и методы расчета полной стоимости займа систематически совершенствуются.

Также на них может влиять изменение законодательной базы. Чтобы узнать максимально точные данные по ПСК и произвести самостоятельные расчеты, следует посетить официальный сайт финансового учреждения, где кредитор обязан разместить полную информацию, касающуюся условий предоставления займов.

Как влияет ПСК на способ расчета и что дает заемщику анализ показателя?

Каждое финансовое учреждение считает процентную ставку, исходя из индивидуальных данных. В программу калькулятора потребительского займа закладываются различные варианты. Это обязательно отражается на конечных результатах.

Согласно мнению независимых экспертов, для заемщика значительно выгоднее использовать кредиты с дифференцированным способом платежей. Они уменьшаются по мере снижения процентной суммы.

Также используется приближенный и точный вариант расчета ПСК. В первом случае каждый месяц будет состоять из 30 суток. Во втором варианте учитывается точное число календарных дней. Полная стоимость займа является условным показателем, который каждое финансовое учреждение обязано рассчитать, отталкиваясь от определенных действий клиента. Однако ПСК дает возможность сравнивать однотипные кредитные предложения, грамотно подбирая наиболее выгодные варианты.

Способы сокращения ПСК

Каждый человек, решивший обратиться в финансовое учреждение с просьбой предоставить ему определенную сумму под проценты, должен знать, что существуют способы, которые позволяют уменьшить полную стоимость займа. Однако это требует соблюдения некоторых правил. Еще до подписания договора с финансовым учреждением необходимо внимательно изучить коэффициенты, которые были им применены при расчете ПСК. Сравнить их следует с нормами ЦБ РФ. Если выявлены какие-либо несоответствия, можно смело требовать полного перерасчета.

Полная стоимость займа находится в прямой зависимости от срока кредитования и частоты внесения платежей, которые производит клиент банка. Чтобы снизить показатель, обыватель может принять все доступные меры, которые позволят ему увеличить ежемесячный взнос по погашению используемой суммы.

Соответственно данный факт существенно сократит длительность долговых обязательств. Также на момент подписания соглашения с финансовым учреждением необходимо отказаться от всех дополнительных издержек, которые банк не предусматривает как обязательные. По этому вопросу лучше получить заблаговременно консультацию кредитного специалиста.

Формула расчета полной стоимости кредита

На сегодняшний день финансовые учреждения используют единый алгоритм расчета ПСК:

100 * ЧБП * i = ПСК

ЧБП – расшифровывается, как число базовых периодов за год. Согласно методике, которую использует Центральный банк, 12 месяцев исчисляются 365 днями.

i – ставка базового периода. Она должна выражаться в процентном соотношении.

ПСК – интересующий должника показатель, отражающий полную стоимость кредита. Он выражается с учетом как целого числа, так и тысячных.

Чтобы самостоятельно произвести расчеты и выявить требующийся показатель, заемщику предстоит узнать целый ряд определенных данных. Необходимо знать размер кредита, определиться со сроком его погашения, поинтересоваться в банке о годовой ставке, учесть тип платежей, комиссионные сборы.

Заключение

Каждый человек, обращающийся в финансовое учреждение с просьбой предоставить кредит, должен понимать, что на всех банках лежит обязанность предоставлять своему клиенту максимально подробную информацию, которая касается осуществляющихся расчетов полной стоимости займа.

Это прописано в действующем законодательстве. Сокрытие такой информации влечет за собой наложение штрафных санкций на финансовое учреждение. Заемщик должен знать, что любые мероприятия, производимые с подсчетами ПСК, находятся под строгим контролем Центрального банка и превышение данного показателя не допускается более чем на 1/3.

Видео по теме

Полная стоимость кредита — ПСК

позволяет сравнивать кредитные предложения различных Банков

Полная стоимость кредита (ПСК) — Текущая стоимость денежного потока (платежей Заёмщика Банку, страховым компаниям, нотариусам и т.д., которые Клиент обязан заплатить по Кредитному договору), исходя из концепции, что денежная сумма сегодня имеет более высокую стоимость, нежели, чем эта же сумма в будущем, поскольку каждый день некая денежная сумма может приносить доход. Полная стоимость кредита вычисляется в процентах годовых.

Часто Клиенты понимают это определение двумя словами «ПСК — переплата по кредиту вместе со всеми комиссиями и платежами».

Часто Клиенты понимают это определение двумя словами «ПСК — переплата по кредиту вместе со всеми комиссиями и платежами».

Но вот Клиент получает кредит с равномерным погашением долга, не платит НИКАКИХ комиссий, получает от Банка расчет ПСК и справедливо недоумевает:

«Почему полная стоимость кредита (ПСК) в процентном выражении больше, чем процентная ставка по ипотечному кредиту, даже если комиссий никаких нет?»

Кто-то подозревает «скрытые» платежи, кто-то не смотрит ПСК вообще, а некоторые догадываются, что ПСК — это вовсе не «переплата» по кредиту.

Полная стоимость кредита ВСЕГДА будет больше, чем заявленная ставка по этому кредиту, если соглашением между банком и заемщиком предусматривается ежемесячное погашение задолженности.

Дело в том, что возвращая часть кредита обратно в Банк, Вы этими деньгами уже не можете пользоваться. То есть сумма основного долга, которую Вы вернули уже на следующий месяц после получения кредита, была по факту выдана только лишь на один этот месяц. Сумма, которую Вы вернете через два месяца после выдачи кредита — на два месяца. И так далее.

Иными словами частью денежных средств(которые были возвращены в составе ежемесячного платежа) Заемщик не может пользоваться, инвестировать эти деньги, получать с них доход. А вот Банк, наоборот, получив от Заемщика некую сумму в качестве платежа по кредиту, инвестирует ее следующему Заемщику, зарабатывая, таким образом, на вновь выдаваемом кредите.

Иными словами частью денежных средств(которые были возвращены в составе ежемесячного платежа) Заемщик не может пользоваться, инвестировать эти деньги, получать с них доход. А вот Банк, наоборот, получив от Заемщика некую сумму в качестве платежа по кредиту, инвестирует ее следующему Заемщику, зарабатывая, таким образом, на вновь выдаваемом кредите.

Формула полной стоимости кредита учитывает эту сложную закономерность, учитывает, что стоимость тех средств, что Вы платите по кредиту «сегодня» выше, чем стоимость этих же денег к концу срока кредита.

Полная стоимость кредита будет равна ставке по кредиту только в том случае, если погашение задолженности Заемщиком будет производиться единовременно в конце срока кредита.

Зачем же тогда нужен расчет полной стоимости кредита?

Расчет ПСК позволяет сравнивать абсолютно разные кредитные предложения.

- Сумма кредита 1 000 000 рублей

- Срок кредита 5 лет

- Ставка по кредиту 13%

- Комиссий нет

- Платеж по такому кредиту: 23 312 рублей

- ПСК: 13,78%

- Проценты за весь срок кредита: 352 970 рублей

- Общая сумма переплаты: 352 970

- Сумма кредита 1 000 000 рублей

- Срок кредита 5 лет

- Ставка по кредиту 12,5%

- Разовая комиссия: 14 736 рублей

- Платеж по такому кредиту: 23 058 рублей

- ПСК: 13,98%

- Проценты за весь срок кредита: 338 234 рублей

- Общая сумма переплаты: 352 970

Как можно наблюдать, при равной сумме переплаты по кредиту, предложение по ставке 13% более выгодно клиенту, нежели по ставке 12,5%, но с разовой комиссией. Объясняется это как раз тем, что стоимость суммы в 14 736 рублей, уплаченной сразу, гораздо выше, нежели эта сумма, растянутая на 5 лет.

Формула ПСК позволяет сравнивать любые вариации кредитных предложений.

На нашем сайте Вы сможете самостоятельно посчитать размер ПСК и выбрать подходящий Вам продукт ипотечного кредитования.

С 01.07.2014 года обязательство Банков единообразно считать размер ПСК, а также метод расчета этого показателя, регламентируется Законом о потребительском кредитовании.

Что обязательно учитывается при расчете ПСК

- Погашение основной суммы долга по договору потребительского кредита (займа);

- Уплата процентов по договору потребительского кредита (займа);

- Платежи Заемщика в пользу Банка, если обязанность заемщика по таким платежам следует из условий кредитного договора и (или) если кредит не будет выдан без уплаты таких платежей;

- Плата за выпуск и обслуживание пластиковой карты, через которую Вы будете вносить платежи (если применимо);

- Плата за страхование жизни, риска потери прав собственности;

- Плата услуг оценочной компании;

- Оплата услуг нотариуса, если Банк обязал Вас оформить у нотариуса документы по сделке (например, договор купли-продажи квартиры).

Что НЕ учитывается при расчете ПСК

- Государственные пошлины и иные платежи Заемщика, обязанность уплаты которых вытекает из требований законодательства;

- Штрафы и пени по Кредитному договору;

- Платежи Заемщика по обслуживанию кредита, которые предусмотрены договором и величина и (или) сроки уплаты которых зависят от решения заемщика и (или) варианта его поведения;

- Страхование имущества по кредиту под залог имеющегося жилья или страхование приобретаемого имущества, если это имущество будет выступать предметом залога;

- Иные платежи за услуги, оказание которых НЕ обусловливает возможность получения кредита.

На что обратить внимание при обращении в Банк?

Поставив Банки в равные условия, Центральный банк рассчитывал лишить возможности манипулирования Клиентской неосведомленностью.

Поставив Банки в равные условия, Центральный банк рассчитывал лишить возможности манипулирования Клиентской неосведомленностью.

Однако, оставив «за скобками» платежи, которые могут не включаться в расчет ПСК, Банк может ставить Клиента перед фактом огромных комиссий, о которых Клиент и не знал заранее… Объясняется это тем, что клиент волен выбирать пользоваться ему услугой или нет.

Например, комиссия за аренду сейфовой ячейки со специальными условиями доступа.

В ПСК данная комиссия не включается по той самой причине, что Клиент якобы может выбрать арендовать ему ячейку для сделки или нет. Но какой разумный покупатель отдаст деньги в руки продавцу, не убедившись, что квартира переоформлена на него? А какой продавец согласится переоформить квартиру на покупателя, не убедившись, что деньги он гарантированно получит? Наиболее распространенным решением является, безусловно, аренда банковской ячейки (можно использовать еще расчеты через аккредитивы, Вы можете почитать об этом здесь>>). Получается, что выбора у Клиента как раз нет (фактически). Банк, пользуясь этим, «загоняют» в эту плату все комиссии, которые раньше просто назывались иначе.

На ставку ПСК эта сумма не отражается, поэтому Клиент иногда просто не обладает достаточной информацией сравнить предложения различных Банков.

Обычно задачу комплексного анализа условий ипотечного кредита и выбора оптимального предложения берет на себя ипотечная компания, не заинтересованная в преференциях в выборе того или иного ипотечного продукта, а заинтересованная своей репутацией.

ООО «СПИК» при подборе квартиры своим клиентам оказывает услуги подбора оптимальной ипотечной программы совершенно бесплатно. Но если Вы все-таки решили самостоятельно провести анализ, настоятельно рекомендуем произвести обстоятельный допрос сотрудника Банка по каждому этапу сделки с постоянным вопросом: «Сколько это мне будет стоить»?

ВНИМАНИЕ!

Все статьи на нашем сайте УНИКАЛЬНЫ и размещены ВПЕРВЫЕ! ООО «СПИК» пишет статьи на основе собственного опыта и знаний. Права на статьи защищены законодательством, в том числе согласно 4 части ГК РФ. Копирование текста полностью или частично разрешено только с согласия ООО «СПИК» (разрешение даем бесплатно) и с ОБЯЗАТЕЛЬНОЙ индексируемой ссылкой на источник: spikcompany.ru

Читайте также:

Внимание!

Все статьи на нашем сайте уникальны и размещены впервые! Текст публикации является сугубо информационным и не может быть использован в качестве доказательства в суде. ООО «СПИК» пишет статьи на основе собственного опыта и знаний, числовые показатели, используемые без ссылки на источник, основываются на оценке специалистов ООО «СПИК». Формулировки, относящихся к законодательству, намеренно упрощены, что, возможно, влечет за собой искажение смысла при разборе нюансов в частных случаях. В сложных или нетиповых ситуациях необходимо руководствоваться только законодательством РФ, при необходимости проконсультироваться у юриста с описанием частной ситуации. Права на статьи защищены законодательством, в том числе согласно 4 части ГК РФ.

No related posts.