Что значит негосударственный пенсионный фонд

Содержание

- 1 НПФ – что за зверь?

- 2 Список НПФ

- 3 Действует ли НПФ, есть ли лицензия?

- 4 Как работает НПФ?

- 5 Один из вариантов решения проблемы

- 6 Понятие

- 7 Быть или не быть?

- 8 Плюсы

- 9 Минусы

- 10 Особенности процедуры

- 11 Порядок осуществления процедуры

- 12 Способы отправки документации

- 13 Заключение

- 14 Что это такое?

- 15 Зачем переводить туда деньги?

- 16 Разница между государственным и негосударственным пенсионными фондами

- 17 Из чего складывается?

- 18 Прогнозы развития программы на сегодняшний день

- 19 Для кого актуален данный перевод?

- 20 Заключение

Задумались, в какой бы Пенсионный фонд вложить свои честно накопленные средства. А взгляд упал на некоммерческие фонды? В этой статье разберем все актуальные вопросы по негосударственным Пенсионным Фондам. Перечень лучших представим бонусом.

Уважаемые читатели! Был опыт взаимодействия с НПФ? Вам все понравилось или, наоборот, попали на мошенников? Опишите свою историю в комментариях! Другим людям будет очень интересно ознакомиться с живым опытом настоящего человека. Спасибо!

НПФ – что за зверь?

Есть пенсионные фонды государственные – ПФР, а есть частные – НПФ. И если ПФР одинок, то некоммерческих Пенсионных фондов уже расплодилось достаточно. Так что и выбор правильного может быть затруднителен. А главное – а для чего все это нужно?

Недавно в наших пенсионных накоплениях произошли изменения – страховую часть оставили, а вот накопительную заморозили. У каждого был выбор – оставить все на страховой, или же перевести накопительную часть. Суть накопительной части – накапливаться и расти за счет процентов. Вот государство как раз и открестилось от этой функции преумножения ваших сбережений. Зато на этом поле появились крупные частные игроки, которые и без того занимаются извлечением прибыли, а теперь могут получить дополнительные «инвестиции» на свою доходную деятельно, а вам уже по старости выплатить честно преумноженные деньги. И вам хорошо, и себе заработали.

Разумеется, на этом фоне есть и известные компании, и мелкие «лавочки». С высокой доходностью, и банкроты. Обычному неподготовленному будущему пенсионеру совсем сложно разобраться с этим вопросом – куда вложиться-то? Для этих целей и пошли разрабатываться разные рейтинги НПФ. Немного эту тему затронем далее.

Список НПФ

Основные игроки рынка НПФ. Упорядочены по среднегодовой доходности (чем выше, тем больше вы зарабатываете) – данные за июль 2017 года. Новых пока не поступало. При желании можете посмотреть оценки по рейтингу надежности (максимальная и лучшая – А++), некоторые НПФ в рейтинге не участвовали – это не обязательно плохо. Здесь же объемы накоплений и доля на рынке на те же числа.

| № | Название фонда | Рейтинг надёжности | Среднегодовая доходность, % | Объём накоплений (тыс. руб.) (2017.07.01) | Доля рынка , %(2017.07.01) |

| 1 | Оборонно-промышленный фонд им. В.В. Ливанова НПФ АО | A | 12,14 | 4 684 654,00 | 0,20 |

| 2 | Европейский пенсионный фонд НПФ (АО) | A++ | 12,03 | – | 0,00 |

| 3 | Сургутнефтегаз НПФ АО | A++ | 11,34 | 0,00 | 0,00 |

| 4 | Образование и наука НПФ АО | A | 10,41 | – | 0,00 |

| 5 | БОЛЬШОЙ МНПФ ЗАО | A++ | 9,95 | 32 931 345,00 | 1,37 |

| 6 | Доверие ОНПФ ЗАО | не участвует | 9,45 | 5 629 303,00 | 0,23 |

| 7 | Сбербанка НПФ АО | A++ | 8,94 | 454 940 283,00 | 18,98 |

| 8 | Санкт-Петербург НПФ АО | не участвует | 8,79 | 0,00 | 0,00 |

| 9 | АО «НПФ «ЛУКОЙЛ-ГАРАНТ» | не участвует | 8,75 | 258 946 691,00 | 10,80 |

| 10 | ОАО НПФ ГАЗФОНД пенсионные накопления | A++ | 8,48 | 429 742 734,00 | 17,93 |

| 11 | УРАЛСИБ НПФ ЗАО | A+ | 7,91 | – | 0,00 |

| 12 | АО «НПФ электроэнергетики» | не участвует | 7,87 | 94 708 415,00 | 3,95 |

| 13 | ВТБ НПФ АО | A++ | 7,79 | 132 833 002,00 | 5,54 |

| 14 | РЕГИОНФОНД НПФ ЗАО | A+ | 7,64 | – | 0,00 |

| 15 | КИТФинанс НПФ ЗАО | A++ | 7,64 | – | 0,00 |

| 16 | Социум НПФ ЗАО | A+ | 7,50 | 14 950 451,00 | 0,62 |

| 17 | ЛУКОЙЛ-ГАРАНТ НПФ НО | не участвует | – | 0,00 | 0,00 |

| 18 | Эрэл НПФ ОАО | не участвует | – | – | 0,00 |

| 19 | НПФ Уралоборонзаводский | не участвует | – | – | 0,00 |

| 20 | Консультации | – | – | 0,00 | |

| 21 | ОБРАЗОВАНИЕ НПФ ОАО | не участвует | – | 5 498 662,00 | 0,23 |

| 22 | Согласие НПФ ОАО | A+ | – | 73 833 105,00 | 3,08 |

| 23 | ОПК НПФ АО | не участвует | – | 997 968,00 | 0,04 |

| 24 | Альянс НПФ | A+ | – | 485 858,00 | 0,02 |

| 25 | ПЕНСИОН-ИНВЕСТ НПФ АО | не участвует | – | 0,00 | 0,00 |

| 26 | Волга-капитал НПФ | A+ | – | 4 082 395,00 | 0,17 |

| 27 | Первый промышленный альянс НПФ АО | не участвует | – | 1 757 973,00 | 0,07 |

| 28 | САФМАР НПФ АО | A++ | – | 193 536 667,00 | 8,07 |

| 29 | Первый Русский ПФ НПФ ОАО (Лицензия аннулирована) | не участвует | – | – | 0,00 |

| 30 | Ханты-Мансийский НПФ ОАО | A+ | – | 12 699 525,00 | 0,53 |

| 31 | Поволжский НПФ | не участвует | – | – | 0,00 |

| 32 | Нефтегарант НПФ | A++ | – | 0,00 | 0,00 |

| 33 | Право НПФ (Лицензия аннулирована) | не участвует | – | – | 0,00 |

| 34 | Адекта Пенсия НПФ АО (Лицензия аннулирована) | не участвует | – | – | 0,00 |

| 35 | Профессиональный НПФ ОАО | не участвует | – | 896 172,00 | 0,04 |

| 36 | Национальный НПФ ЗАО | A++ | – | 17 008 460,00 | 0,71 |

| 37 | Родник НПФ | не участвует | – | – | 0,00 |

| 38 | АО АвтоВАЗ НПФ | не участвует | – | 859 554,00 | 0,04 |

| 39 | Российский ПФ НПФ | не участвует | – | 0,00 | 0,00 |

| 40 | Башкортостан НПФ АО | не участвует | – | – | 0,00 |

| 41 | Роствертол НПФ | не участвует | – | 788 103,00 | 0,03 |

| 42 | Благоденствие НПФ ОАО | не участвует | – | – | 0,00 |

| 43 | Русский Стандарт НПФ ЗАО | не участвует | – | – | 0,00 |

| 44 | Время НПФ (Лицензия аннулирована) | не участвует | – | – | 0,00 |

| 45 | Атомфонд НПФ | A++ | – | 0,00 | 0,00 |

| 46 | Гефест НПФ АО | не участвует | – | 2 853 352,00 | 0,12 |

| 47 | Сберегательный НПФ АО (Лицензия аннулирована) | не участвует | – | – | 0,00 |

| 48 | Дорога НПФ | не участвует | – | – | 0,00 |

| 49 | СБЕРФОНД НПФ АО | не участвует | – | 0,00 | 0,00 |

| 50 | Империя НПФ | не участвует | – | 0,00 | 0,00 |

| 51 | Сибирский капитал НПФ ПАО (Лицензия аннулирована) | не участвует | – | – | 0,00 |

| 52 | Магнит НПФ ЗАО | не участвует | – | 12 615 471,00 | 0,53 |

| 53 | Сибирский Сберфонд НПФ | не участвует | – | 0,00 | 0,00 |

| 54 | МЕЧЕЛ-ФОНД НПФ АО | не участвует | – | – | 0,00 |

| 55 | Согласие НПФ | не участвует | – | – | 0,00 |

| 56 | Мосэнерго АО НПФ | не участвует | – | – | 0,00 |

| 57 | Солнечное время НПФ АО (Лицензия аннулирована) | не участвует | – | – | 0,00 |

| 58 | Новый век НПФ | не участвует | – | – | 0,00 |

| 59 | Солнце. Жизнь. Пенсия. НПФ АО (Лицензия аннулирована) | не участвует | – | – | 0,00 |

| 60 | Алмазная осень НПФ АО | A+ | – | 3 523 493,00 | 0,15 |

| 61 | Социальная защита РНПФ (Лицензия аннулирована) | не участвует | – | – | 0,00 |

| 62 | Доверие НПФ ЗАО | A+ | – | 99 326 316,00 | 4,14 |

| 63 | Социальное развитие НПФ ОАО | не участвует | – | 7 205 013,00 | 0,30 |

| 64 | Промагрофонд НПФ ЗАО | A++ | – | – | 0,00 |

| 65 | Социальный мир НПФ АО | не участвует | – | 0,00 | 0,00 |

| 66 | АКВИЛОН НПФ ОАО | не участвует | – | 1 043 452,00 | 0,04 |

| 67 | СтальФонд НПФ ОАО | не участвует | – | – | 0,00 |

| 68 | АПК-ФОНД НПФ АО | не участвует | – | 0,00 | 0,00 |

| 69 | Стратегия НПФ | не участвует | – | – | 0,00 |

| 70 | ВНИИЭФ-ГАРАНТ НПФ | не участвует | – | 0,00 | 0,00 |

| 71 | Стройкомплекс НПФ ЗАО | не участвует | – | 2 863 317,00 | 0,12 |

| 72 | Владимир НПФ ЗАО | A++ | – | 1 836 370,00 | 0,08 |

| 73 | Сургутнефтегаз НПФ АО | не участвует | – | 8 487 068,00 | 0,35 |

| 74 | БЛАГОСОСТОЯНИЕ НПФ | A++ | – | 0,00 | 0,00 |

| 75 | Телеком-Союз НПФ ОАО | не участвует | – | 1 775 185,00 | 0,07 |

| 76 | Московия НПФ | не участвует | – | – | 0,00 |

| 77 | Тихий Дон НПФ | не участвует | – | – | 0,00 |

| 78 | НПФ Сберфонд Солнечный берег (АО) (Лицензия аннулирована) | не участвует | – | – | 0,00 |

| 79 | Торгово-промышленный ПФ НПФ АО | не участвует | – | – | 0,00 |

| 80 | РГС НПФ ОАО | A++ | – | 182 143 828,00 | 7,60 |

| 81 | Транснефть НПФ | не участвует | – | 8 628 845,00 | 0,36 |

| 82 | ГАЗФОНД НПФ | A++ | – | 0,00 | 0,00 |

| 83 | УГМК-Перспектива НПФ АО | не участвует | – | 7 886 143,00 | 0,33 |

| 84 | ГАРАНТ-ПРОФ НПФ | не участвует | – | – | 0,00 |

| 85 | Металлургов НПФ ОАО | не участвует | – | – | 0,00 |

| 86 | ЦЕРИХ НПФ ЗАО | не участвует | – | – | 0,00 |

| 87 | Федерация НПФ | не участвует | – | – | 0,00 |

| 88 | Участие НПФ АО (Лицензия аннулирована) | не участвует | – | – | 0,00 |

| 89 | Уральский финансовый дом НПФ АО | не участвует | – | – | 0,00 |

| 90 | Наследие НПФ ЗАО | не участвует | – | – | 0,00 |

| 91 | Защита будущего НПФ АО (Лицензия аннулирована) | не участвует | – | – | 0,00 |

| 92 | Благовест НПФ | не участвует | – | – | 0,00 |

| 93 | Первый национальный НПФ АО | C++ | – | – | 0,00 |

| 94 | БУДУЩЕЕ НПФ АО | A+ | – | 300 349 752,00 | 12,53 |

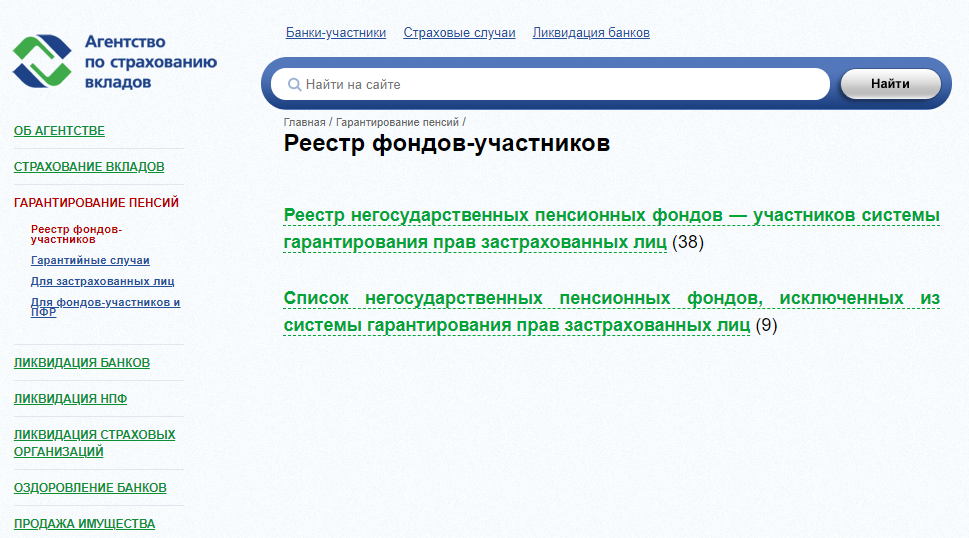

Действует ли НПФ, есть ли лицензия?

Для того, чтобы не попасть на мошенников, существует официальный сайт, где представлены все действующие НПФ с действительными лицензиями.

Переходим по ссылке на сайт агентства по страхованию вкладов – https://www.asv.org.ru/pension/list_npf/ .

Здесь же выбираем нужную нам графу и получаем список аккредитованных НПФ из реестра НПФ России:

Можете подробнее ознакомиться с каждым в этом списке негосударственных пенсионных фондов.

Как работает НПФ?

Очень кратко для тех, кто интересуется вкладами. Основной алгоритм работы:

- Вы самостоятельно, или по заявлению через работодателя платите в НПФ свои отчисления на накопительную часть пенсии.

- НПФ распоряжается вашими средствами, оборачивает их под выгодный процент.

- По наступлении вами возраста выхода на пенсию, НПФ начинает ежемесячно выплачивать вам пенсию, да не просто сколько вы вложили, но и с заработанными процентами. При этом часть процентов оставляет себе как комиссию. Справедливо ведь – все в плюсе, а проценты выше государственной индексации.

Вот основная классная идея НПФ. При этом нужно понимать, что не всякая компания может попасть на рынок НПФ, а те, кто работает, жестко контролируются законом и проверяющими органами.

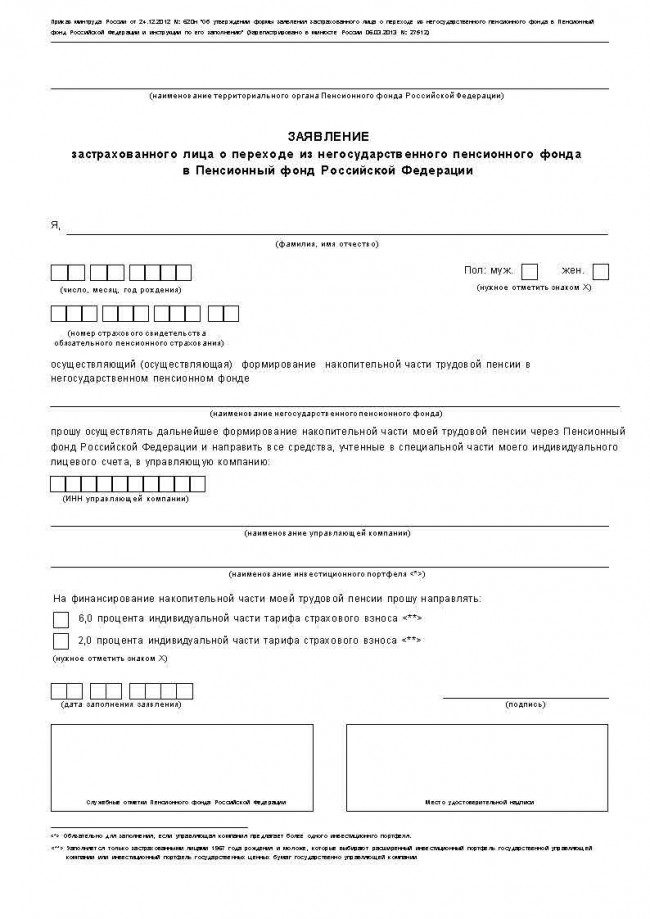

Понравилась какая-то НПФ – узнаем ближайшее представительство и посещаем его лично. Вам понадобятся пенсионное удостоверение, СНИЛС и паспорт. На месте обычно пишется заявление на перевод средств, ниже примере, не воспринимаем как рекламу, просто доступный образец. У всех остальных все похожее.

Если же вам не понравилась НПФ, деньги всегда можно перевести в другую или в государственный Пенсионный фонд РФ. Только помните, подобную манипуляцию можно проводить не чаще 1 раза в год. Ниже пример заявления на такой перевод:

Каждое НПФ для удобства клиента имеет свой сайт, где можно посмотреть в любой момент актуальное состояние накоплений. Если нужно – ищем, регистрируемся. Бонусом – на сайтах размещены актуальные контакты (адреса, номера телефонов, формы обратной связи и т.д.). Для государственного Пенсионного фонда такое тоже возможно, на сайт ПФР или же ГосУслугах.

При этом всегда помните, что компании все-таки коммерческие, а любой конфликт и кризис в мире могут вывести их даже в убыток. Но и государство во многих местах не лучше. Пенсии в нашей стране вряд ли обеспечат светлое старчество, а перспективы роста в глазах населения пока сомнительны. Конечно мы надеемся на лучшее, но пока самые надежные вклады – под подушкой.

Стоит ли переходить в негосударственный пенсионный фонд, когда речь заходит о способах обеспечить себе достойную старость? Безусловно, этот вопрос сегодня имеет приоритетное значение для людей среднего возраста. И определенная часть из них вовсе не питает иллюзий насчет того, что государство будет оказывать посильную помощь в решении данной проблемы. Да, в непростых, с экономической точки зрения, условиях властные структуры декларируют социальные гарантии, но людям все же необходимо заранее подготовить почву для того, чтобы не испытывать нужду, выйдя на заслуженный отдых. Но как это сделать?

Один из вариантов решения проблемы

В целях повышения благосостояния граждан пожилого возраста как раз и были созданы негосударственные пенсионные фонды (НПФ). Конечно же, они появились не вчера, и многие из нас знают о существовании таковых.

Одно время даже развернулась масштабная рекламная акция, целью которой было привлечь как можно больше инвестиций в вышеуказанные структуры. К пенсионерам стали стучаться в дверь люди и предлагать им стать участником новой программы. Вот тогда-то и встал вопрос: «Стоит ли переходить в негосударственный пенсионный фонд?» Чтобы разобраться, сначала определимся с тем, что представляет собой данное юридическое лицо.

Понятие

Как известно, на каждого человека заводится накопительный пенсионный счет. Мы трудимся, получаем за это вознаграждение, часть которого поступает в ПФ, который распределяет материальный актив, опять же, частично аккумулируя его на накопительную часть пенсии. Так человек собственными силами обеспечивает себе старость.

НПФ представляет собой легальную структуру, которая контролируется самым тщательным образом со стороны государства. При этом все вклады, которые в нее попадают, застрахованы. Поэтому если случится вдруг так, что НПФ исчезнут с рынка, их денежные активы автоматически перейдут на депозиты государственного Пенсионного фонда. Однако следует принимать во внимание следующее: НПФ осуществляет грамотное инвестирование средств вкладчиков в ценные бумаги, государственные корпорации, банковские депозиты, счета в кредитных учреждениях и прочее.

Естественно, гражданин становится богаче в результате таких вложений.

Быть или не быть?

Рассматривая вопрос о том, стоит ли переходить в негосударственный пенсионный фонд, важно понимать следующее: размер социальной выплаты для людей, которые в будущем уйдут на заслуженный отдых, состоит из трех частей. Базовая (6%) – формирует пособия граждан пожилого возраста (мужчины после 60 лет и женщины после 55 лет). Страховая (14%) – аккумулируется на лицевом счете работника, но со временем она «съедается» инфляцией. Накопительная (2%) – направлена на обеспечение качественной материальной основы будущего пенсионера. Именно последняя из вышеперечисленных частей социальной выплаты имеет главное значение. Естественно, ставки в 2% явно недостаточно для того, чтобы человек в материальном отношении уверенно себя чувствовал, когда он отправится на заслуженный отдых. Что же касается НПФ, то в нем ставка базовой части составляет не 2%, а 6%. Конечно же, данная деталь проясняет вопрос о том, стоит ли переходить в негосударственный пенсионный фонд. И все же при его решении существуют как за, так и против. Перечислим основные из них.

Плюсы

Часть экспертов, когда их спрашивают: «Стоит ли переходить в НПФ?», уверенно заявляют: «Да!» Почему?

Во-первых, ежемесячный размер выплат будут составлять не только взносы физических лиц, но и доходная часть, которую формируют активы, полученные посредством инвестирования денежной массы. Однако, решая вопрос о том, стоит ли переходить в НПФ и какие выгоды можно получить из этого, важно учитывать следующее: в договоре в редких случаях фиксируется величина прибыли, так как предугадать, по какому сценарию будет развиваться экономика на мировом рынке, и каковы будут итоги игры на бирже, очень сложно.

Важным плюсом рассматриваемой программы обеспечения старости является и то, что она предусматривает сохранность инвестированных активов: если какие-то проекты окажутся убыточными, то денег на счетах клиентов от этого не убавится, поскольку структура компенсирует ущерб из собственного резерва.

Сомневаетесь в том, стоит ли переходить в НФП? Возможно, уверенности вам придаст тот факт, что если случится какое-нибудь изменение финансового рынка, то структура не оставит этого без внимания и скорректирует инвестиционный план на год, учитывая наметившиеся тенденции.

Минусы

Однако существует также доля экспертов, которые на вопрос: «Нужно ли переходить в негосударственный пенсионный фонд?», не раздумывая, отвечают отрицательно. Почему?

Во-первых, в случае, если финансовый год окажется неблагоприятным, то ни о какой стабильности дохода не может идти и речи.

Во-вторых, если вышеуказанная структура по каким-либо причинам лишится лицензии, то прерогатива по переводу денежных средств в другой НПФ и финансирование данной процедуры ложится на плечи вкладчика. Да, эти минусы нельзя назвать существенными, и все же они доставляют определенный дискомфорт, но плюсов все равно больше. Конечно же, проблему, нужно ли переходить в негосударственный пенсионный фонд, каждый должен решать в индивидуальном порядке.

Особенности процедуры

Для многих остается неясным вопрос: «Переход из ПФР в НПФ – это право или обязанность?» Естественно, никто никого не может принуждать к данной процедуре, поскольку она носит добровольный характер. Причем написать соответствующее заявление о переходе в негосударственную структуру можно в любое время года, делается это один раз в 12 месяцев. В документе следует в обязательном порядке указать то юридическое лицо, где будет аккумулироваться накопительная часть пенсии.

Порядок осуществления процедуры

Не знаете, как перейти в негосударственный пенсионный фонд? Нужно сделать следующее:

1. Определить структуру, которой вы больше всего доверяете. Проанализируйте отзывы людей, которые вложили деньги в тот или иной НПФ, проверьте, сколько лет на рынке он существует, и ознакомьтесь с правоустанавливающей документацией компании.

2. Заключите договор, предусматривающий обязательное пенсионное страхование, и детально изучите его текст. В документе должно быть четко зафиксировано, в каком размере и с какой периодичностью необходимо делать взносы. Перед тем как поставить подпись на документе, не лишним будет разработать с сотрудниками индивидуальный пенсионный план, в котором будут отмечены примерные цифры с вариантом их корректировки, в зависимости от материальной возможности будущего пенсионера. Гибкое пополнение накоплений – это одно из выгодных условий для клиента.

3. В срок до 31 декабря адресуйте в территориальный орган ПФР заявление о переходе в НПФ.

4. Дождитесь письменного уведомления о принятом решении.

Теперь вы имеете представление о том, как перейти в негосударственный пенсионный фонд.

Способы отправки документации

Заявление вы можете передать лично сотруднику ПФР. Обязательно возьмите с собой СНИЛС и паспорт. И не забудьте потребовать соответствующую расписку в приеме документации.

Отправить заявление о переходе в НПФ можно и через систему МФЦ.

Не запрещается адресовать вышеуказанный документ по почте. В этом случае вам придется использовать услугу заказного письма с вложением и уведомлением.

В конверт нужно будет запечатать заполненное на специальном бланке заявление, ксерокопии СНИЛС и паспорта.

Заключение

Многие интересуются: будет ли хлопотным и сложным оформление пенсии в НПФ? А стоит ли игра свеч? Вот что еще волнует будущих пенсионеров. По поводу первого можно с уверенностью говорить, что процесс перехода не отнимет у клиента много сил и нервов. Что же касается второго, то его должен решать каждый сам для себя, предварительно проанализировав все за и против.

Мнения экспертов по этому вопросу разделились: одни утверждают, что НПФ – это прекрасный вариант заложить хорошую материальную основу для старости. Сложность лишь заключается в том, чтобы найти надежную компанию, которая грамотно распоряжалась бы вашими финансами. В противном случае пенсия не будет обеспеченной. Другие же рекомендуют не торопиться и рассмотреть другие варианты инвестирования средств, коих сегодня насчитывается немало. Например, можно вложить денежные активы в ценные бумаги, недвижимость, воспользоваться памм-счетом и прочее. Переводить или не переводить пенсию в НПФ? Решайте сами!

Сегодня в России проживает большое число людей пенсионного возраста, которые в большинстве своём не могут обеспечить себя и не имеют иных средств к существованию, кроме пенсионного обеспечения. Для таких граждан государство специально придумывает программы, не позволяющие им оказаться за чертой бедности.

Сегодня в России проживает большое число людей пенсионного возраста, которые в большинстве своём не могут обеспечить себя и не имеют иных средств к существованию, кроме пенсионного обеспечения. Для таких граждан государство специально придумывает программы, не позволяющие им оказаться за чертой бедности.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-75 . Это быстро и бесплатно !

Что это такое?

Накопительная составляющая пенсионного обеспечения входит в список введений, принятых ещё в 2002 году. В теории подобная система начислений должна была привести к увеличению пенсий в РФ. И так накопительный элемент пенсии представляет собой сумму, формируемую на лицевом счёте гражданина в ПФР.

Накопительная составляющая пенсионного обеспечения входит в список введений, принятых ещё в 2002 году. В теории подобная система начислений должна была привести к увеличению пенсий в РФ. И так накопительный элемент пенсии представляет собой сумму, формируемую на лицевом счёте гражданина в ПФР.

Стоит отметить, что подобные платежи могут быть различными у разных граждан при условии, что их зарплаты абсолютно одинаковы. Это обусловлено тем, что на накопительный элемент обеспечения может непосредственно воздействовать гражданин пенсионного возраста.

При этом пенсионер может сам решить, что делать с этими деньгами. Ему могут быть предоставлены несколько вариантов, но решение в итоге остаётся только за ним.

Например, он может перевести деньги в негосударственный ПФ, частную управляющую компанию, доверить свои деньги государственной организации, занимающейся управлением.

Зачем переводить туда деньги?

Аббревиатура НПФ расшифровывается как негосударственный пенсионный фонд. Под это понятие попадает организация, которая занимается исключительно деятельностью, имеющей отношение к пенсионному обеспечению негосударственной разновидности.

В область полномочий подобной компании могут войти и досрочное обеспечение, не имеющее отношение к государству, и ОПС, то есть обязательное пенсионное страхование.

В область полномочий подобной компании могут войти и досрочное обеспечение, не имеющее отношение к государству, и ОПС, то есть обязательное пенсионное страхование.

Подобная деятельность производиться описанным фондом на основании выданной ему лицензии. Она даёт организации право осуществлять действия, имеющие прямое отношение к пенсионным выплатам и страхованию.

Описанная организация продолжает работать и сегодня на основании:

- ФЗ No 75;

- ФЗ No 410;

- и других нормативно правовых актов, регламентирующих подобные действия.

Прежде чем обращаться сюда пенсионеру стоит ознакомиться с обозначенными выше ФЗ, чтобы избежать нежелательного непонимания в будущем.

Подробнее о том, зачем переводить накопительную часть пенсии в НПФ и стоит ли это это делать, мы рассказывали тут.

Преимущества и недостатки

Как и у любой организации, имеющей отношение к пенсии, у НПФ есть положительные стороны, например:

Возможность влиять на выплаты, которые будут предоставляться в будущем.

Возможность влиять на выплаты, которые будут предоставляться в будущем.- Возможность получать средства в виде пенсионного обеспечения из разнообразных источников на выбор пенсионера.

- Защита от пенсионных реформ, проводимых государством, как правило, в самый неподходящий момент.

- Контроль, а также регуляция деятельности НПФ со стороны государственных структур.

- Предоставление разнообразных налоговых льгот.

- Прозрачность операций, производимых фондом в ходе деятельности.

Однако у НПФ есть и недостатки такие как:

- чрезмерно продолжительное ожидание при возникновении нестабильного положения;

- слишком низкий уровень инвестиционной доходности;

- отсутствие возможности вывести накопленный капитал раньше установленного организацией срока;

- создание накоплений, хранящихся только в национальной валюте;

- штрафы, возникающие, если внесение платежа было по каким – то причинам просрочено.

Разница между государственным и негосударственным пенсионными фондами

Если речь идёт о накопительной части, которая формируется в государственном фонде, то она может складываться из нескольких элементов, а именно:

Обязательного платежа в ПФР, составляющего 6%. Его база определяется как сумма вознаграждений и компенсаций, начисленных сотруднику.

Обязательного платежа в ПФР, составляющего 6%. Его база определяется как сумма вознаграждений и компенсаций, начисленных сотруднику.- Иных ресурсов, направленных в фонд в рамках проекта софинансирования.

- Сумм, составляющих семейный капитал.

- Результатов инвестиций, направленных в ПФР.

Если речь идёт о фонде, занимающимся пенсиями в негосударственном порядке, то:

- На сегодняшний день накопительная пенсия в НПФ формируется не только из ежемесячных взносов, производимых клиентами, но и из поступлений, получаемых в результате инвестиций резервов пенсии.

- НПФ несёт полную материальную ответственность за целостность вкладов вносимых клиентами в целях формирования накопительной пенсии. И если что – то пойдёт не так, то по закону организация должна будет возместить убытки пострадавшим за счёт резервов.

- Инвестиционный план может меняться в зависимости от событий, происходящих на финансовом рынке, за которым следят сотрудники фонда.

Отличия ПФР от негосударственных организаций довольно многочисленны.

Из чего складывается?

Как формируется?

В отличие от ПФР негосударственные фонды не получают ежемесячные отчисления от работодателей. Если пенсионер хочет перевести накопительную часть своей пенсии в НПФ, то он должен сделать это добровольно. Есть возможность относить часть заработанных средств каждый месяц на протяжении всего стажа, таким образом, накопительная часть обеспечения никуда не денется и её размер не сможет измениться без ведома пенсионера.

Дело в том, что пенсионные фонды негосударственной разновидности занимаются инвестированием полученных от граждан средств в разнообразные проекты, с которых они потом получают прибыль.

Таким образом, пенсионные выплаты могут быть гораздо выше после того как гражданин выйдет на пенсию, чем размер ежемесячного пенсионного обеспечения, предоставляемого ПФР. В итоге единственным отличием в формировании накопительной части обеспечения является то, что в НПФ это действие производиться на добровольной основе.

Таким образом, пенсионные выплаты могут быть гораздо выше после того как гражданин выйдет на пенсию, чем размер ежемесячного пенсионного обеспечения, предоставляемого ПФР. В итоге единственным отличием в формировании накопительной части обеспечения является то, что в НПФ это действие производиться на добровольной основе.

Если речь идёт о работодателе, то он может производить ежемесячные отчисления в ПФР и никуда больше, так как что – то иное уже будет считаться незаконным.

Как производится расчет?

Принцип подобной процедуры мало отличается от того что использует государство. В ходе подобного расчёта учитываются такие факторы как:

- Стаж новоиспечённого пенсионера, то есть чем больше гражданин работал за свою жизнь, тем выше будет уровень обеспечения.

- Уровень заработной платы. Чем она выше, тем больше будет пенсия.

- Срок, в течение которого товарищ пенсионного возраста трудился на благо государства.

- Возраст человека на момент выхода на пенсию. Чем больше человек, достигший пенсионного возраста, работал, тем больше будет обеспечение.

Будущий пенсионер даже может произвести примерные расчёты, и прикинуть какие суммы ему будут выплачиваться ежедневно после достижения пенсионного возраста. Однако подобные расчёты всё равно будут иметь погрешность, так как всё учесть может только ПФР.

Прогнозы развития программы на сегодняшний день

Сегодня государство придерживается стратегии, которая предусматривает снижение тарифов взносов по страховке на накопительную часть пенсии. Однако снижение затронет только застрахованных граждан, прошедших когда – то процедуру страхования и не переводящих свои пенсионные средства из фонда, принадлежащего государству в негосударственный.

Сегодня государство придерживается стратегии, которая предусматривает снижение тарифов взносов по страховке на накопительную часть пенсии. Однако снижение затронет только застрахованных граждан, прошедших когда – то процедуру страхования и не переводящих свои пенсионные средства из фонда, принадлежащего государству в негосударственный.

При осуществлении упомянутой стратегии были произведены исследования и составлен прогноз в отношении негосударственных фондов на будущее. Таким образом, было выявлено, что сегодня у негосударственных фондов, работающих с пенсией, сохраняется тенденция развития.

Если так пойдёт и дальше, то примерно к 2040 году появиться возможность увеличить число граждан, участвующих в подобных программах. Ощутимый толчок к развитию подобных организаций дало именно понижение тарифов на страховые взносы.

Для кого актуален данный перевод?

Инвестирование в негосударственный пенсионный фонд актуально в первую очередь для людей с высоким окладом. Дело в том, что средняя доходность в НПФ на сегодня составляет 10%.

Это значит, что если гражданин производил отчисления в негосударственный пенсионный фонд, то по достижению пенсионного возраста он будет получать обеспечение в три раза превышающее то, которое сможет выплачивать государство в ежемесячном режиме.

Дело в том, что пенсионных отчислений всё равно избежать не удастся. Но если подобные выплаты будут идти куда нужно, то после достижения определённого возраста они могут принести немалую пользу гражданину, отработавшему положенный срок.

Заключение

Неважно куда производятся отчисления в НПФ или ПФР. Обе эти организации занимаются одним делом, они заботятся о том, чтобы граждане пенсионного возраста получали положенное им по закону обеспечение в установленном размере и режиме.

У каждой есть свои достоинства и недостатки, а также особенности. Прежде чем сделать выбор нужно внимательно изучить все нюансы и сделать грамотный выбор. Если всё продумать изначально, то в будущем можно избежать множества неудобств и трудностей.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-51-75 (Москва)

+7 (812) 467-38-74 (Санкт-Петербург)

No related posts.