Форма номер 2 отчет о финансовых результатах

Содержание

- 1 Форма 1 и форма 2

- 2 Форма 1 и форма 2: чем утверждены

- 3 Форма 1: бланк

- 4 Форма 2: бланк

- 5 Форма 1 и форма 2: образцы

- 6 Форма 1 и форма 2 за 2019 год: новые правила представления

- 7 Срок сдачи бухгалтерской отчетности за 2019 год

- 8 Общие положения

- 9 Обязательные формы

- 10 Бухгалтерский баланс: коротко о главном

- 11 Отчет о финрезультатах

Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период и то, каким образом она получила прибыли или убытки. Это достигается путем сопоставления в отчете суммарного дохода и расхода.

Отчет о прибылях и убытках вместе с бухгалтерским балансом является важным источником информации для всестороннего анализа получения прибыли.

В отчете о прибылях и убытках данные о доходах, расходах и финансовых результатах представляются в сумме нарастающим итогом с начала года до отчетной даты.

Согласно ПБУ 4/99 "Бухгалтерская отчетность организации" в отчете требуется отдельно раскрывать следующие показатели:

- выручку от продажи товаров, продукции, работ, услуг;

- проценты к получению;

- доходы от участия в других организациях;

- прочие операционные доходы;

- внереализационные доходы;

- чрезвычайные доходы.

Порядок представления данных в отчете о прибылях и убытках зависит от признания организацией доходов исходя из требований ПБУ 9/99 "Доходы организации" характера своей деятельности, вида доходов, размера и условий их получения доходами от обычных видов деятельности или прочими поступлениями (операционными, внереализационными или чрезвычайными).

При отражении в отчете о прибылях и убытках видов доходов, каждый из которых в отдельности составляет пять и более процентов от общей суммы доходов организации за отчетный период, в нем показывается соответствующая каждому виду часть расходов.

Графа 4 отчета о прибылях и убытках заполняется на основе данных графы 3 отчета за предыдущий год. Если данные за аналогичный период предыдущего года несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из изменений учетной политики, законодательных и иных нормативных актов. Исправительные записи в бухгалтерском учете при этом не осуществляются.

Рассмотрим порядок формирования данных отчета о прибылях и убытках по каждой статье:

Форма 1 (образец)

Форма 1 (образец)

Все организации обязаны формировать бухгалтерскую отчетность, в состав которой в том числе входят баланс и отчет о финансовых результатах.

Форма 1 и форма 2

Формой 1 бухгалтеры называют баланс, а формой 2 – отчет о финансовых результатах. Все дело в том, что раньше формы бухгалтерской отчетности, включая баланс и отчет, имели не только наименования, но и свою нумерацию (Приказ Минфина от 22.07.2003 № 67н). Кстати форма 2 раньше называлась не отчетом о финансовых результатах, а отчетом о прибылях и убытках.

Форма 1 и форма 2: чем утверждены

Ныне действующие формы баланса и отчета о финансовых результатах утверждены Приказом Минфина России от 02.07.2010 N 66н.

Стоит отметить, что Минфин обновил формы бухгалтерской отчетности (Приказ Минфина от 19.04.2019 № 61н), но применять обновленные формы нужно с отчетности за 2020 год. Правда, при желании организации могут использовать их уже сейчас.

Форма 1: бланк

Бухгалтерский баланс раскрывает информацию об имеющихся у организации активах и пассивах. Кроме того, баланс позволяет увидеть динамику роста/сокращения активов/пассивов.

Скачать бланк формы 1 можно бесплатно через систему КонсультантПлюс .

Форма 2: бланк

В отчете о финансовых результатах отражаются сведения о полученных организацией доходах и понесенных расходах, а также информация о финансовом результате (прибыль/убыток) по данным бухгалтерского учета.

Бланк формы 2 также можно скачать через систему КонсультантПлюс.

Форма 1 и форма 2: образцы

Приведем образцы заполнения формы 1 и формы 2.

Форма 1 и форма 2 за 2019 год: новые правила представления

Если бухгалтерскую отчетность за 2018 год и ранее организации должны были представлять в ИФНС, а также в свое территориальное отделение Росстата, то начиная с отчетности за 2019 бухгалтерские формы, по общему правилу, нужно сдавать только в налоговую инспекцию (п. 5 ст. 2 Закона от 28.11.2018 N 444-ФЗ).

Кроме того, бухгалтерскую отчетность за 2019 год организации обязаны представлять в электронном виде через оператора электронного документооборота. Отчитаться на бумаге разрешено лишь компаниям, которые относятся к субъектам малого предпринимательства п. 4 ст. 2 Закона от 28.11.2018 N 444-ФЗ .

Срок сдачи бухгалтерской отчетности за 2019 год

Форму 1 и форму 2, а также другие обязательные формы бухгалтерской отчетности необходимо представить не позднее 31.03.2020.

Общие положения

Бухотчетность обязательна практически для всех российских организаций. Даже субъекты малого предпринимательства — не исключения. Хотя для них предусмотрен упрощенный учет и бланки финотчетов.

Так, компании ежегодно направляют заполненные бланки (и баланс, и Ф-2) в Федеральную налоговую службу. Отметим, что для некоторых категорий субъектов предусмотрены обязательства по сдаче промежуточной отчетности. Например, бюджетники и некоторые страховщики обязаны сдавать бухотчеты ежемесячно и ежеквартально. Также промежуточные финотчеты обязаны составлять бухгалтеры тех компаний, в которых такое решение принято руководством.

Основной состав бухгалтерской финансовой отчетности — это бухгалтерский баланс, отчет о финансовых результатах деятельности, а также приложения к ним (финансовая отчетность: форма 1, форма 2). Отметим, что структура, состав и порядок заполнения бухотчетности регламентированы Приказом Минфина № 66н от 02.07.2010.

Обязательные формы

В составе отчетов, которые обязаны сдавать все компании без исключения, числятся баланс и отчет о финансовых результатах: форма 1 и форма 2.

Бухгалтерский баланс 2019 — форма 1 и 2 — это непосредственно отчет о финансовых результатах. Напомним, что ранее ф. № 2 имела другое название: «Отчет о прибылях и убытках». Также чиновники исключили нумерацию бланков отчетности. Ранее все формы идентифицировались своим номером. В настоящее время применение нумерации к бухотчетам не предусмотрено на законодательном уровне. Однако бухгалтеры продолжают называть бланки по старинке.

Об общем составе финотчетности мы подробно рассказали в статье «Формы бухгалтерской отчетности». Унифицированные бланки для субъектов малого предпринимательства: «Упрощенная бухгалтерская финансовая отчетность за 2018 год».

Далее рассмотрим, как заполняется бухгалтерская отчетность: образец формы 1 и 2 покажет ключевые моменты заполнения.

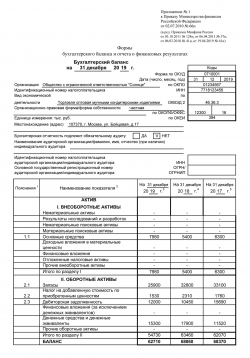

Бухгалтерский баланс: коротко о главном

Ф. № 1 — это основной финотчет о текущем состоянии экономической деятельности компании. Бухбаланс представляет собой две равноценные части или стороны: это актив и пассив. В свою очередь, каждая часть структурирована и содержит обобщенные показатели об имуществе, ценностях, запасах, обязательствах, капиталах, резервах и прочие.

Данные бухгалтерского учета приводятся в динамике за последние несколько лет. То есть финотчет позволяет сравнить аналогичные показатели по отношении к аналогичному периоду прошлых лет.

Унифицированный бланк

![]()

В ф. № 1 следует вносить данные бухгалтерского учета, сформированные на отчетную дату. Если в течение отчетного финансового года были выявлены ошибки прошлых лет, то необходимо скорректировать информацию. Сведения о расхождениях должны быть подробно раскрыты в пояснительной записке в бухбалансу.

Заполненный образец

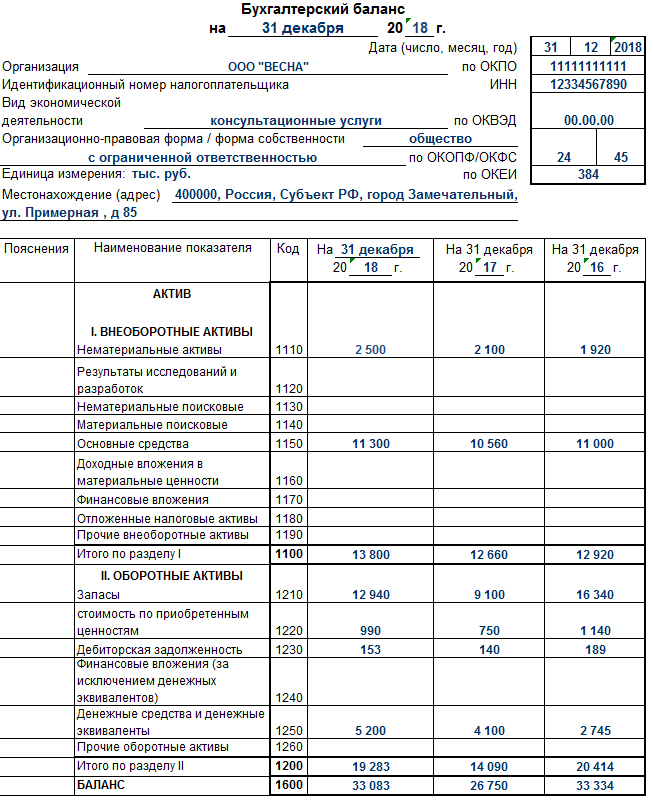

Отчет о финрезультатах

Старая форма отчетности о прибылях и убытках была скорректирована, но незначительно. В бланке все также необходимо указать сведения о полученных за отчетный период доходах. А также указать информацию обо всех расходах, которые компания понесла в календарном году.

Данные бухучета указываются в динамике, то есть за отчетный и предшествующий годы. Такая структура позволяет сразу обозначить значительные отклонения и проанализировать их. Напомним, что подробный и основательный анализ показателей отчетности — это залог успешного бизнеса. Именно анализ позволяет своевременно выявить слабые стороны деятельности и принять правильные управленческие решения.

Актуальный бланк отчета

![]()

Отметим, что сама унифицированная форма финотчетности содержит основные правила заполнения. Так, к примеру, сумму выручки следует указывать за вычетом налога на добавленную стоимость и акцизов (строка 2110).

При необходимости данные отчета придется детализировать в пояснительной записке к бухбалансу.

No related posts.