Ндс с ошибочно перечисленных денежных средств

Содержание

На расчетный счет фирмы поступили денежные средства от совершенно посторонней компании. Пока велась переписка о возврате ошибочно перечисленной суммы, квартал подошел к концу. В этой связи у бухгалтера дилемма: начислять НДС с этой суммы или нет?

ООО на ОСНО, получили деньги от организации в 3 квартале, как оказалось, они были перечислены ошибочно. Нужно ли мне учитывать сумму НДСа с этих денежных средств в декларации за 3 квартал, если вернули деньги только в октябре месяцев как ошибочно перечисленные? Если да, то делать авансовую счет-фактуру?

— Пуговк@

Читательница нашего форума опасается, что налоговая может предъявить претензии, если с поступившей на счет суммы не будет исчислен НДС, так как поступление хоть и было ошибочным, однако эти деньги компания уже успела истратить на свои нужды.

Между тем участники обсуждения отмечают, что ошибочно поступившая сумма – не повод для начисления НДС и советуют бухгалтеру запастись документами, доказывающими, что это действительно была ошибка.

Добавим, что в Минфине также согласны с тем, что увеличение налоговой базы на суммы, не связанные с оплатой реализованных товаров (работ, услуг), Налоговым Кодексом не предусмотрено. В письме № 03-07-11/329 от 02.08.10 чиновники пояснили, что ошибочно поступившие на расчетный счет организации средства в налоговую базу по НДС не включаются.

Обсуждение вопроса начисления НДС на несуществующий аванс происходит в теме форума «Учет НДС с ошибочно полученного платежа».

Как провести возврат денежных средств

Первое, что должен предпринять покупатель в случае отправки денежных средств по ошибке – это связаться по телефону, почте или email с продавцом. Необходимо кратко изложить ситуацию в письме и попросить сделать возврат всей суммы. При этом надо не забыть прикрепить:

- оригиналы реквизитов некорректного платежа;

- персональные банковские реквизиты покупателя – номер лицевого счета, номер банковской карты. Именно на них будет произведен возврат ошибочно перечисленных денежных средств. Назначения платежа со стороны продавца будет звучать именно так.

Проинформировать о поступлении ошибочной суммы на счет может не только сам плательщик, но и банк. Сотрудники банка предоставляют физическому или юридическому лицу соответствующую информацию с помощью:

Если на счет в банке переведенные средства поступили по ошибке, следует:

- отправить в банк уведомление в письменной форме о возникшей проблеме;

- сделать возврат денежных средств.

При этом тоже важно правильно указать соответствующее назначение платежа при возврате денежных средств покупателю. Этим вопросом займутся сотрудники банка.

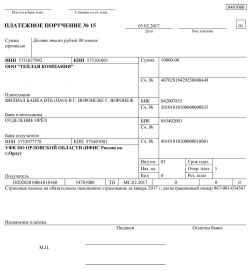

Также см. «Заполнение платежного поручения в 2017 году: образец».

Возврат денег по договору

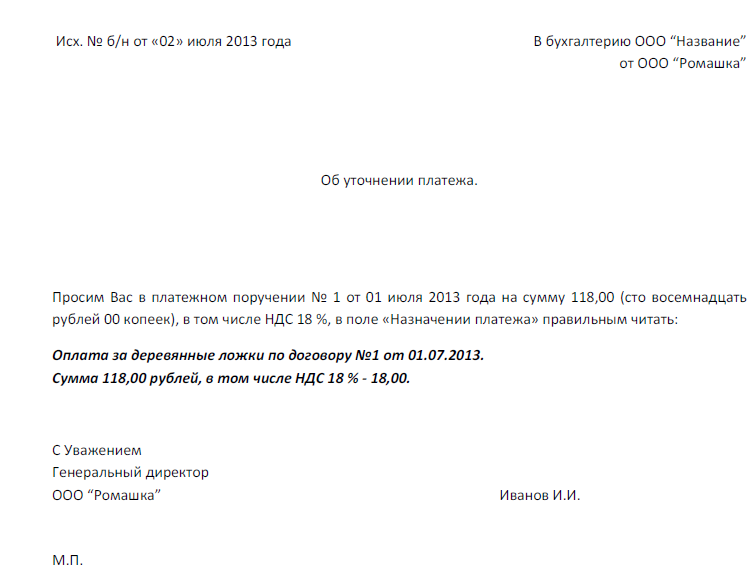

При наличии договора между организациями возврат ошибочно переведенной суммы происходит по факту расторжения этого документа. Составляют соглашение, где указывают причины прекращения договора и согласно этому новому документу осуществляют сам возврат. Поэтому оформляют платежное поручение о возврате ошибочно перечисленных денежных средств с указанием реквизитов соглашения, послужившего основанием возврата денег.

Если продавец получил денежные средства от покупателя по ошибке, они никак не могут ему принадлежать и подлежат обязательному возврату. Сам процесс передачи денежных средств может занимать от нескольких дней до месяца. Всё, что необходимо сделать покупателю, оказавшемуся в такой ситуации, это известить о ней продавца.

Когда имела место не ошибка, а излишнее перечисление денег, в поле «Назначение платежа» – «возврат излишне перечисленных денежных средств». Именно такая фраза.

В любом случае, правда всегда будет на поверхности. Поэтому при возникновении подобной ситуации важно вовремя обратиться в банк. Или напрямую, или к самому продавцу с просьбой вернуть утраченные средства.

Также см. «Платежное поручение на уплату налогов и страховых взносов в 2017 году: расшифровка полей».

Возврат по платежному поручению

Перечисление денежных средств с ошибками, допущенными в платежном поручении, условно можно разделить на два вида:

- невыясненные платежи в бюджет;

- иные платежи с ошибками (к примеру, ошибочное перечисление денежных средств не тому получателю, возврат займа с ошибкой в платежном поручении и т.п.).

Возврат ошибочных платежей до наступления стадии безотзывности одинаков для обоих видов и производится кредитной организацией по волеизъявлению плательщика. Правила такого возврата принимаются банком в соответствии с Порядком от 19.06.2012 N 383-П .

Если же стадия безотзывности пройдена, осуществить возврат труднее, т.к. платеж фактически перечислен и в соответствующую процедуру возврата будет вовлечен получатель ошибочного платежа.

Процедура возврата невыясненных платежей в бюджет Казначейства регулируется Порядком от 18.12.2013 N 125н.

К примеру, невыясненные поступления в федеральный бюджет могут быть возвращены Казначейством, если:

- значение поля «Назначение платежа» не свидетельствует о том, что данный платеж относится к платежам в бюджет (возврат осуществляется по заявлению плательщика);

- невыясненное поступление зачислено в результате ошибки банка.

Пунктом 17 указанного Порядка предусмотрены и иные случаи возврата невыясненных платежей. Их возврат осуществляется в пределах 3-х рабочих дней на основании заявки на возврат, которая оформляется Казначейством на основании письменного обращения соответствующего плательщика.

Форма заявки на возврат, а также примеры платежных поручений по возврату денежных средств содержатся в Приложении к Письму Казначейства России от 09.02.2009 N 42-7.4-05/5.3-61.

Что же касается иных ошибочных платежей, то следует помнить, что на основании ст. 1102 ГК РФ лицо, необоснованно приобретшее чужое имущество, обязано его вернуть собственнику. С целью такого возврата плательщику следует обратиться к получателю ошибочного платежа. В случае отказа плательщику придется обращаться в суд.

Получателю же ошибочно перечисленных денег следует обратиться в свой банк в течение 10 дней с даты их зачисления (п. 2.1 Раздела 2 Положения, утв. Банком России 16 июля 2012 года N 385-П ).

В бухгалтерском учете получателя списание на возврат денежных средств по ошибочному платежному поручению сопровождается проводками Дт. 76 – Кт. 51.

Какие шаги надо предпринять для возврата средств?

Возврат ошибочно перечисленных денежных средств потребует от организации, осуществившей такой платеж, некоторых усилий. Приведем их последовательность, которая выработана годами:

- Сначала следует обратиться в банк, осуществивший платеж, и попытаться отменить транзакцию. Это делать должен главбух или человек, имеющий право на такое общение с банковским учреждением.

- Если первый пункт невыполним, то надо позвонить в организацию или ИП, в адрес которых ушли деньги, предупредить, что транзакция проведена ошибочно, и попросить вернуть средства без формальностей.

- Если на другом конце провода на добровольное сотрудничество не пошли, следует подготовить официальное письмо. В этом обращении необходимо четко обосновать, почему произошла ошибка, и убедительно попросить, чтобы деньги вернули. За образец письма на возврат ошибочно перечисленных денежных средств можно взять обращение к налоговой инспекции по возврату или зачету излишне уплаченных налогов. Следует иметь в виду, что это письмо может затем использоваться в судебных процессах, поэтому аргументы желательно подвести под законодательную базу.

- Если на письмо получен отрицательный ответ или обращение вообще проигнорировано, можно начинать подготовку к арбитражу.

Добровольный возврат

Организация, получившая ошибочный платеж, может добровольно и безропотно вернуть его. Однако у нее даже при такой операции возникают налоговые риски. Дело в том, что возврат ошибочно перечисленных денежных средств с НДС или без существенно различается. Для организаций на основной системе налогообложения (с НДС) эту операцию нужно обязательно провести по документам и серьезно обосновать, чтобы убрать подозрения налоговой службы в манкировании безналичными деньгами.

Возврат ошибочно перечисленных денежных средств при УСН сделать проще, поскольку здесь в бухучете используется кассовый метод, когда налог платится лишь со средств, представляющих доход.

Однако в обоих случаях одного звонка от пострадавшей компании для обоснования возврата будет мало. Нужно обязательно письмо на бумажном носителе или в электронной форме. В последнем случае желательна цифровая подпись.

Устным обращением обычно удается обойтись лишь в случае банковской ошибки. Оператор учреждения увидит, где совершена неточность, и устранит ее. Каким путем – это их дело.

Минфин рассказал, как вернуть ошибочный платеж

Министерство представило уточненный механизм возврата платежа, ошибочно перечисленного налогоплательщиком на счет управления Федерального казначейства в регионе.

Министерство финансов уточнило механизм возврата платежа, ошибочно перечисленного налогоплательщиком на счет управления Федерального казначейства (УФК) в регионе. Имеется в виду случай, когда деньги должны были попасть на счет УФК другого субъекта федерации. Этой проблеме посвящено письмо Минфина от 02.11.2011 N 02-04-10/4819. В нём детально разбирается ситуация с ошибочным платежом, приводятся конкретные сроки. Как указывают специалисты, возврат осуществляется УФК по месту зачисления платежа. При этом необходимо письменное обращение УФНС по месту зачисления платежа с заявлением налогоплательщика о возврате:

В целях подтверждения уплаты платежа в случае отсутствия в ИФНС России информации о зачислении платежа на счет N 40101 УФК другого субъекта Российской Федерации ИФНС России (через УФНС России, на территории которого состоит на учете налогоплательщик) направляет запрос в УФНС России по месту зачисления платежа. При этом направление указанного запроса осуществляется в срок не позднее двух рабочих дней со дня поступления в ИФНС России Заявления о возврате платежа.

УФНС России по месту зачисления платежа в срок не позднее двух рабочих дней со дня получения указанного запроса направляет в ИФНС России (через УФНС России, на территории которого состоит на учете налогоплательщик) соответствующее подтверждение зачисления платежа в бюджет бюджетной системы Российской Федерации, учтенного по коду классификации доходов бюджетов бюджетной классификации Российской Федерации 100 1 17 01010 01 0000 180 «Невыясненные поступления, зачисляемые в федеральный бюджет».

УФНС России по месту зачисления платежа не позднее следующего рабочего дня со дня получения указанных документов на возврат направляет их в УФК по месту зачисления платежа в порядке, установленном для передачи информации в УФК.

УФК по месту зачисления платежа при получении от УФНС России по месту зачисления платежа письменного обращения, подписанного последним в установленном порядке, с приложенной к нему копией Заявления о возврате платежа оформляет документы на возврат ошибочно перечисленной налогоплательщиком суммы платежа в порядке, установленном абзацами четвертого и пятого пункта 12 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденного Приказом Министерства финансов Российской Федерации от 5 сентября 2008 г. N 92н. При этом в поле 24 «Назначение платежа» платежного поручения УФК по месту зачисления платежа указывает: «Возврат ошибочно перечисленных налогов, сборов, соответствующих пеней (штрафов) (с указанием ИНН и КПП ИФНС России).

При получении из банка электронной копии платежного поручения о проведении операции по возврату суммы платежа УФК по месту зачисления платежа не позднее трех рабочих дней со дня получения этой копии направляет электронную копию указанного платежного поручения в УФНС России по месту зачисления платежа.

В случае отказа банком в проведении платежа УФК по месту зачисления платежа в течение трех рабочих дней со дня получения такого отказа возвращает УФНС по месту зачисления платежа представленные им документы с указанием причины возврата.

Напомним, Порядок учета Федеральным казначейством поступлений в бюджетную систему РФ и их распределения между бюджетами разработан в соответствии со статьями 40, 166.1 и 218 Бюджетного кодекса РФ. Порядок устанавливает правила проведения и учета операций по поступлениям в бюджетную систему, а также их распределения между бюджетами.

Вопрос-ответ по теме

Вопрос

«…Контрагент по ошибке перечислил на наш расчетный счет деньги. Мы вернем их в следующем налоговом периоде. Надо ли начислять НДС на ошибочную сумму. »

Екатерина Мальцева, главный бухгалтер, г. Санкт-Петербург

Ответ

Екатерина, запросите у контрагента письмо с просьбой вернуть ошибочный перевод и не начисляйте налог.

Деньги, которые компания получила по ошибке, вы вернете на счет контрагенту. Это не плата за услуги или будущие работы, поэтому начислять с них НДС не нужно (письмо Минфина России от 02.08.10 № 03-07-11/329). В то же время инспекторы могут посчитать, что компания получила аванс и должна была начислить налог сразу, как только получила деньги (подп. 2 п. 1 ст. 167 НК РФ).

Чтобы обезопасить компанию, попросите у контрагента письмо с просьбой вернуть деньги. Пусть контрагент запишет, что перевел деньги по ошибке. В платежном поручении отразите, что возвращаете ошибочный платеж. Даже если эти документы не убедят инспекторов, защититься получится в суде (постановление Федерального арбитражного суда Московского округа от 24.02.10 № КА-А40-450-10-1,2).

На расчетный счет фирмы поступили денежные средства от совершенно посторонней компании. Пока велась переписка о возврате ошибочно перечисленной суммы, квартал подошел к концу. В этой связи у бухгалтера дилемма: начислять НДС с этой суммы или нет?

ООО на ОСНО, получили деньги от организации в 3 квартале, как оказалось, они были перечислены ошибочно. Нужно ли мне учитывать сумму НДСа с этих денежных средств в декларации за 3 квартал, если вернули деньги только в октябре месяцев как ошибочно перечисленные? Если да, то делать авансовую счет-фактуру?

– Пуговк@

Читательница нашего форума опасается, что налоговая может предъявить претензии, если с поступившей на счет суммы не будет исчислен НДС, так как поступление хоть и было ошибочным, однако эти деньги компания уже успела истратить на свои нужды.

Между тем участники обсуждения отмечают, что ошибочно поступившая сумма – не повод для начисления НДС и советуют бухгалтеру запастись документами, доказывающими, что это действительно была ошибка.

Добавим, что в Минфине также согласны с тем, что увеличение налоговой базы на суммы, не связанные с оплатой реализованных товаров (работ, услуг), Налоговым Кодексом не предусмотрено. В письме № 03-07-11/329 от 02.08.10 чиновники пояснили, что ошибочно поступившие на расчетный счет организации средства в налоговую базу по НДС не включаются.

Обсуждение вопроса начисления НДС на несуществующий аванс происходит в теме форума «Учет НДС с ошибочно полученного платежа».

No related posts.