Неиспользованная часть отпуска при увольнении

Содержание

- 1 Как рассчитать компенсацию за неиспользованный отпуск

- 2 Как рассчитать компенсацию за отпуск в рабочих днях

- 3 Особые правила расчета компенсации отпуска при увольнении

- 4 Компенсация за неиспользованный отпуск в 2019 г.: расчет

- 5 Компенсация за неиспользованный отпуск: когда выплачивается

- 6 Денежная компенсация за неиспользованный отпуск без увольнения

- 7 Возможна ли замена прошлогодних отпусков компенсацией

- 8 Замена отпуска денежной компенсацией 2019: кому не положена

- 9 Заявление на компенсацию за неиспользованный отпуск

- 10 Приказ о замене отпуска денежной компенсацией (образец)

- 11 Компенсация вместо отпуска в кадровых документах

- 12 Налогообложение компенсации за неиспользованный отпуск при увольнении

- 13 Страховые взносы с компенсации за неиспользованный отпуск при увольнении

- 14 Как начисляется компенсация за неиспользованный отпуск

- 15 Как рассчитать компенсацию за неиспользованный отпуск?

- 16 Компенсация за неиспользованный отпуск: НДФЛ и взносы

- 17 Компенсация за неиспользованную часть отпуска во время работы

- 18 Как отразить начисление за неиспользованный отдых в 6-НДФЛ

Увольняющемуся сотруднику полагается денежная компенсация неиспользованного отпуска. Причем компенсация выплачивается за отпуска, накопленные за весь период работы у конкретного работодателя. Для ее определения важно знать число дней отпуска, на которые работник получил право к моменту увольнения, и его средний заработок.

Павел Сутулин,

эксперт службы Правового консалтинга ГАРАНТ

При увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска 1 . Размер данной компенсации определятся путем умножения числа дней отпуска, не использованного работником к моменту увольнения, на средний дневной заработок работника. В свою очередь, число дней неиспользованного отпуска представляет собой разницу между количеством дней отпуска, на которые работник получил право к моменту увольнения, и количеством дней отпуска, использованных работником.

Определение числа дней отпуска, заработанных к моменту увольнения

Отметим, что Трудовой кодекс не устанавливает порядка определения числа дней отпуска, заработанных работником к моменту увольнения. Однако для этих целей необходимо использовать положения Правил об очередных и дополнительных отпусках 2 в части, не противоречащей Трудовому кодексу 3 . Так, при увольнении работника, проработавшего у данного работодателя не менее 11 месяцев и не использовавшего своего права на отпуск, ему выплачивается полная компенсация. Причем в отдельных ситуациях, даже если работник трудился у работодателя менее указанного срока, ему также может быть положена компенсация полного отпуска 4 . В остальных же случаях полагается компенсация, пропорциональная количеству месяцев отпускного стажа в неполном рабочем году 5 .

Пропорция в данном случае должна выглядеть следующим образом:

где

Мо — количество месяцев, отработанных работником;

12 — количество месяцев в году;

Ку — количество дней отпуска, на которые работник получил право к моменту увольнения;

Ко — количество дней ежегодного оплачиваемого отпуска работника.

Таким образом, количество дней отпуска, заработанных работником, определяется по следующей формуле:

Данная формула при расчете числа дней неиспользованного отпуска применяется и судами 6 .

Продолжительность отпуска работника составляет 28 дней. Работник увольняется по собственному желанию, отработав в текущем рабочем году 8 месяцев. Число причитающихся ему дней отпуска составит 28 дн. x 8 мес. : 12 мес. = 18,67 дня.

Вместе с тем существует и несколько иной подход к порядку определения числа дней отпуска, на которые работник получил право к моменту увольнения. Данная позиция основывается на разъяснениях Роструда 7 , в соответствии с которыми каждый отработанный работником месяц дает ему право на 2,33 (28 дн. : 12 мес.) дня отпуска (при продолжительности отпуска в 28 дней). В свою очередь, итоговое значение числа дней отпуска, заработанных работником, определяется путем умножения данного значения на число месяцев отпускного стажа.

Тем самым, по сути, Роструд предлагает разбить приведенную выше формулу на два отдельных арифметических действия:

- разделить число дней отпуска на 12;

- умножить полученное значение на число месяцев, отработанных работником.

Однако такой подход представляется автору противоречащим здравому смыслу и приводящим к заведомо искаженным результатам подсчета. Дело в том, что значение, получающееся в результате деления 28 на 12, представляет собой бесконечную десятичную дробь 2,(3), а число 2,33 получается в результате округления. Следовательно, использование этого промежуточного приблизительного значения негативно сказывается и на точности всех последующих расчетов, причем в сторону уменьшения количества заработанных работником дней, то есть ухудшения его положения.

Применение данного порядка расчета приводит к возникновению очевидно абсурдных ситуаций.

Продолжительность отпуска работника составляет 28 дней. Работник увольняется по собственному желанию, отработав в текущем рабочем году 6 месяцев. Представляется очевидным, что, отработав ровно половину рабочего года, работник имеет право ровно на половину своего отпуска, то есть на 14 дней. Однако, если применять методику расчета Роструда, получается несколько иное значение:

2,33 дн. x 6 мес. = 13,98 дней.

Таким образом, по мнению автора, работодателю не следует пользоваться данным порядком расчета.

В то же время применение методики Роструда находит отражение в судебной практике 8 .

Однако, даже если работодатель сочтет для себя приемлемым использование указанного подхода к исчислению количества заработанных работником дней отпуска, обратите внимание, что нельзя всем без исключения сотрудникам определять число положенных дней отпуска из расчета 2,33 календарного дня отпуска за каждый месяц стажа. 2,33 дня отпуска за месяц стажа положены только тем работникам, у которых продолжительность ежегодного оплачиваемого отпуска составляет 28 календарных дней. Если полный отпуск больше 28 дней, то и количество дней отпуска за месяц стажа будет больше 2,33. Например, педагогу, отпуск которого составляет 56 календарных дней, за месяц отпускного стажа причитается 4,67 календарного дня отпуска (56 дн. : 12 мес.).

Также следует отметить, что действующим законодательством не предусмотрена возможность округления получившегося числа дней отпуска. В письме Минздравсоцразвития России 9 отмечено, что округлить количество дней заработанного отпуска, в том числе до целых чисел, можно, но не по правилам арифметики, а в пользу работника. Вместе с тем такой подход справедлив только для тех случаев, когда округление является желанием работодателя и производится, например, в целях облегчения дальнейших расчетов. Если же округление является объективной необходимостью, то работодатель, очевидно, вынужден его произвести независимо от того факта, что законодательством порядок такого действия не урегулирован. По мнению автора, в этом случае можно использовать общепринятые арифметические принципы округления.

Продолжительность отпуска работника составляет 28 дней. Работник увольняется, имея 1 месяц отпускного стажа. Число дней заработанного им отпуска в этом случае будет представлять собой результат деления 28 на 12, то есть 2,(3). Однако периодическая дробь не может быть использована работодателем в дальнейших расчетах, в связи с чем он вынужден прибегнуть к округлению полученного значения. При этом в соответствии со сложившейся практикой округление производится до сотых долей. То есть результат составит 2,33 дня. Если же работодатель захочет округлить полученное значение до десятых или до целого числа, то в этом случае он будет вынужден округлять в большую сторону, то есть до 2,4 и до 3 соответственно.

В то же время позиция Минздравсоцразвития России лишний раз доказывает неправомерность порядка расчета числа дней отпуска, предложенного Рострудом. Поскольку использование значения 2,33 как промежуточного для дальнейших расчетов не вызвано необходимостью, округлять число 2,(3) в этом случае пришлось бы в большую сторону, то есть до 2,34.

Определение числа месяцев отпускного стажа работника

Отдельно необходимо упомянуть об особенностях определения числа месяцев отпускного стажа работника. При исчислении сроков работы, дающих право на отпуск, излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки свыше половины месяца округляются до полного месяца 10 . При этом не уточняется, что следует понимать под половиной месяца. Тем не менее из примеров, приведенных в Правилах, можно сделать вывод, что за полмесяца при подсчете стажа всегда принимается 15 дней независимо от числа календарных дней в месяце, на который они приходятся 11 .

Следует также обратить внимание, что в данном пункте речь идет о рабочих, а не календарных месяцах и, соответственно, округлению подлежат именно те излишки, которые остались после определения числа полных рабочих месяцев.

Работник был принят на работу 14.04, а уволен 16.05.2014. В данном случае его стаж, дающий право на отпуск, составляет 1 месяц и 3 дня. Излишек, составляющий менее половины месяца, в дальнейших расчетах не учитывается. Таким образом, отпускной стаж работника составляет 1 месяц.

Как уже упоминалось выше, пункт 28 Правил устанавливает ряд случаев, когда работник имеет право на полный отпуск за не полностью отработанный рабочий год.

Так, увольняемые по каким бы то ни было причинам работники, проработавшие у работодателя не менее 11 месяцев, подлежащих зачету в срок работы, дающий право на отпуск, получают компенсацию за полный отпуск.

Эта правовая норма подлежит применению, поскольку Трудовому кодексу она не противоречит. Ведь ежегодный оплачиваемый отпуск включается в отпускной стаж и предоставляется по общему правилу в течение того рабочего года, за который он положен. Иными словами, 11 месяцев стажа, дающего право на отпуск, всегда достаточно, чтобы вместе с полным отпуском получился полный рабочий год.

Роструд подтверждает этот вывод 12 .

Право работников на компенсацию за полный отпуск при стаже не менее 11 месяцев признают и суды 13 .

Поскольку в пункте 28 Правил не сказано, что право на полную компенсацию дают 11 месяцев отпускного стажа только в первом рабочем году, это положение применяется к любому рабочему году, в котором увольняется работник. Судебной практики, которая опровергала бы такой вывод, не обнаружено.

Возникает вопрос, имеют ли работники право на полный отпуск, если их стаж равен 11 месяцам только в результате округления. Например, работник в текущем рабочем году отработал 10 месяцев и 18 дней. На основании пункта 35 Правил излишек в 18 дней округляется до полного месяца, отпускной стаж получается равным 11 месяцам. Тем не менее автор считает, что фактически сотрудник проработал менее 11 месяцев и права на полный отпуск на основании пункта 28 Правил не имеет. Ему положена компенсация за 11/12 от полного отпуска.

Очевидно, что полная компенсация полагается тому работнику, который еще не пользовался отпуском за соответствующий рабочий год. Следовательно, 11 месяцев стажа, дающие право на полный отпуск, не должны включать время нахождения в самом отпуске, о праве на который идет речь.

Работник имеет право на ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней. Очередной рабочий год сотрудника начался 01.04.2013. С 08.11.2013 по 21.11.2013 (14 календарных дней) он использовал часть оплачиваемого отпуска за этот рабочий год. Дата увольнения — 14.03.2014. Периодов, не включаемых в отпускной стаж, не было.

Отпускной стаж без времени нахождения в отпуске составляет ровно 11 месяцев. Поэтому работник приобрел право на полный отпуск. Поскольку 14 дней из них уже использованы, компенсацию следует выплатить за оставшиеся 14 календарных дней.

Полную компенсацию за неиспользованный отпуск получают также работники, проработавшие от 5,5 до 11 месяцев, если они увольняются вследствие ликвидации предприятия или учреждения или отдельных его частей, сокращения штатов или работ, поступления на военную службу и др. 14

По вопросу применения этого правила судебная практика неоднозначна.

Нередко суды, рассматривая дела, где основанием увольнения были перечисленные в абзаце третьем пункта 28 Правил причины, признавали за работниками, проработавшими от 5,5 до 11 месяцев, право на полную компенсацию 15 .

Однако есть судебные акты с противоположной точкой зрения: правило абзаца третьего пункта 28 Правил о полной компенсации не должно применяться, поскольку противоречит Трудовому кодексу, в котором закреплен принцип пропорционального расчета компенсации за неиспользованный отпуск 16 .

Среди тех, кто считает абзац третий пункта 28 Правил действующим, также нет единства по всем вопросам, связанным с его применением. Так, специалисты Роструда указывают, что порядок выплаты полной и пропорциональной компенсации при стаже до 11 месяцев касается только работников, проработавших в организации менее года, компенсация за второй рабочий год выплачивается пропорционально отработанному времени 17 . Подобной позиции придерживаются и некоторые суды 18 .

Однако автор не согласен с мнением чиновников и судей и считает, что правила о полной компенсации должны применяться ко всем работникам, увольняемым по основаниям, указанным в абзаце третьем пункта 28 Правил, независимо от того, как давно они трудятся у данного работодателя, если в текущем рабочем году их стаж составляет более 5,5 месяцев. Аргументы в пользу этой точки зрения таковы. В пункте 28 Правил исчерпывающим образом перечислены случаи выплаты не только полной, но и пропорциональной компенсации. Положений, согласно которым работникам, отработавшим более года, всегда выплачивается пропорциональная компенсация за неиспользованный отпуск, Правила не содержат. В них вообще нет отдельного правового регулирования вопросов выплаты компенсации за неиспользованный отпуск работникам, работающим не первый год у работодателя. Поэтому выбор между полной и пропорциональной компенсацией не должен зависеть от того, в каком по счету рабочем году увольняется работник. Иное толкование нарушает закрепленный в Трудовом кодексе принцип равенства прав и возможностей работников 19 , поскольку при одинаковом стаже в текущем рабочем году позволяет компенсировать разное количество дней отпуска за этот год. Подобные выводы можно встретить и в судебной практике 20 .

С учетом вышесказанного количество дней отпуска, на которое будет иметь право при увольнении работник при продолжительности его отпуска в 28 календарных дней, в зависимости от отпускного стажа и основания увольнения равняется следующим значениям (см. таблицу ниже). Также по данному вопросу смотрите материалы информационного блока «Энциклопедия решений. Трудовые отношения, кадры», представленного в системе ГАРАНТ.

Количество дней отпуска, на которое работник имеет право при увольнении в зависимости от отпускного стажа (при продолжительности отпуска в 28 календарных дней).

| Количество месяцев отпускного стажа | Основание увольнения | Количество дней отпуска, на которое работник имеет право при увольнении | |

|---|---|---|---|

| 1 | любое | 2.33 | |

| 2 | любое | 4.67 | |

| 3 | любое | 7 | |

| 4 | любое | 9.33 | |

| 5 | любое | 11.67 | |

| 6 | по причинам, перечисленным в абз. 3 пункта 28 Правил | 28 | |

| прочие | 14 | ||

| 7 | по причинам, перечисленным в абз. 3 пункта 28 Правил | 28 | |

| прочие | 16.33 | ||

| 8 | по причинам, перечисленным в абз. 3 пункта 28 Правил | 28 | |

| прочие | 18.67 | ||

| 9 | по причинам, перечисленным в абз. 3 пункта 28 Правил | 28 | |

| прочие | 21 | ||

| 10 | по причинам, перечисленным в абз. 3 пункта 28 Правил | 28 | |

| прочие | 23.33 | ||

| 11 | Значение получено в результате округления в большую сторону | по причинам, перечисленным в абз. 3 пункта 28 Правил | 28 |

| прочие | 25,67 | ||

| Значение получено в результате округления в меньшую сторону | любое | 28 | |

| 12 | любое | 28 | |

2 утв. Народным Комиссариатом Труда СССР 30.04.1930 № 169 (далее — Правила).

4 абз. 3 п. 28 Правил.

6 определения Санкт-Петербургского городского суда от 13.02.2014 № 33-2064/14, Ярославского областного суда от 22.10.2013 № 33-6282/2013, Московского областного суда от 23.08.2012 № 33-13622.

8 определения Тульского областного суда от 07.04.2011 № 33-871, Саратовского областного суда от 01.08.2013 № 33-4041, Верховного Суда Республики Башкортостан от 21.04.2011 № 33-5172/2011, СК по гражданским делам Нижегородского областного суда от 02.10.2012 № 33-6964.

11 примеры к п. 1, подп. «в» п. 3, п. 4, п. 14 Правил.

12 письмо Ростуда от 18.12.2012 № 1519-6-1.

13 определение Кировского областного суда от 30.07.2013 № 33-2594/2013; решение Синарского районного суда г. Каменск-Уральского от 24.08.2010 № 2-872/2010.

14 абз. 3 п. 28 Правил.

16 определения Вологодского областного суда от 03.09.2010 № 33-3653, Иркутского областного суда от 21.01.2010 № 33-215/2010.

18 определения Верховного суда Республики Коми от 20.08.2012 № 33-3537/2012, Мурманского областного суда от 29.08.2012 № 33-2239.

20 определения Хабаровского краевого суда от 06.07.2012 № 33-4304, Свердловского областного суда от 10.07.2012 № 33-7881/2012.

Если ваш работник решил распрощаться с вашей организацией или ваша организация с ним, то на дату увольнения у него наверняка останутся дни неиспользованного отпуска. В связи с этим сотруднику по его заявлению может быть предоставлен отпуск с последующим увольнением (кроме случая увольнения его за виновные действия). И тогда днем увольнения будет последний день отпуска работника. Либо вместо отпуска сотруднику можно выплатить компенсацию за отпуск по ТК РФ (ст. 127 ТК РФ, п. 28 Правил, утв. НКТ СССР 30.04.1930 N 169).

Компенсация за отпуск начисляется работнику за все неиспользованные им отпуска. То есть компенсацию за неиспользованный дополнительный отпуск при увольнении сотрудник должен будет получить наравне с компенсацией за неиспользованный основной отпуск (ст. 127 ТК РФ). При этом основание прекращения трудового договора значения не имеет (Письмо Роструда от 02.07.2009 N 1917-6-1 ).

Далее поговорим о том, как рассчитать компенсацию отпуска при увольнении.

Как рассчитать компенсацию за неиспользованный отпуск

Первое, что нужно сделать при расчете компенсации за неиспользованный отпуск, это определить отпускной стаж работника.

За каждый полностью отработанный год сотруднику положена компенсация за полный ежегодный оплачиваемый отпуск – по общему правилу 28 календарных дней (ст. 115 ТК РФ). За не полностью отработанный год число неиспользованных дней отпуска, за которые надо выплатить компенсацию, определяется пропорционально отработанному времени.

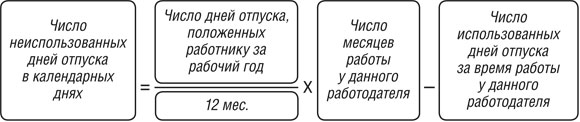

Так как посчитать дни для компенсации за неиспользованный отпуск? Если работник трудился без отпуска на своем последнем месте работы менее 11 месяцев, и отпуск ему был положен в календарных днях, то количество неиспользованных им дней отпуска определяется так:

При этом показатель «Число месяцев работы у данного работодателя» считается с учетом следующего правила (п. 35 Правил, утв. НКТ СССР 30.04.1930 N 169):

- если отработано полмесяца или более, этот месяц учитывается в расчете как целый;

- если отработано менее половины месяца, то этот месяц не учитывается.

Таким образом, компенсация за неиспользуемый отпуск при увольнении 2019 не выплачивается, если сотрудник проработал на последнем месте работы менее половины месяца, либо если на дату увольнения все отпуска у него отгуляны.

Конечно, в результате вычислений по данной формуле может получиться не целое число. Тогда значение можно округлить, но не по правилам математики, а всегда в бОльшую сторону, т. е. в пользу работника (Письмо Минздравсоцразвития РФ от 07.12.2005 N 4334-17 ).

Когда количество неиспользованных дней отпуска установлено, можно переходить к подсчету самой компенсации за неотгулянный отпуск при увольнении.

В свою очередь средний дневной заработок работника определяется так же, как при расчете отпускных (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Обычно компенсация отпуска при увольнении считается по формулам, приведенным выше. Но для ряда случаев предусмотрены свои правила определения компенсации за неотгулянный отпуск.

Как рассчитать компенсацию за отпуск в рабочих днях

Некоторым работникам в соответствии с требованиями ТК РФ отпуск предоставляется в рабочих днях. Это работники, с которыми заключены трудовые договоры на срок до 2-х месяцев (ст. 291 ТК РФ), а также сезонные работники (ст. 295 ТК РФ). Как рассчитывается компенсация за отпуск при увольнении для них? Сама компенсация так же, как и при расчете компенсации за календарные дни. То есть как произведение количества неиспользованных дней отпуска на средний дневной заработок. Но число дней неиспользованного отпуска определяется по другой формуле:

Особые правила расчета компенсации отпуска при увольнении

Правило 1. Если сотрудник отработал в организации от 11 до 12 месяцев, то компенсацию он должен получить за полный рабочий год, т. е. за весь ежегодный оплачиваемый отпуск (п. 28 Правил, утв. НКТ СССР 30.04.1930 N 169, Письмо Роструда от 18.12.2012 N 1519-6-1 ). Исключение составляет случай, когда отпускной стаж работника оказался равен 11 месяцам в результате округления.

Правило 2. Сотруднику, отработавшему в организации от 5,5 до 11 месяцев, выплачивается компенсация за весь ежегодный отпуск, если уволен он был (п. 28 Правил, утв. НКТ СССР 30.04.1930 N 169, Письмо Роструда от 09.08.2011 N 2368-6-1 ):

- в связи с ликвидацией организации-работодателя;

- по сокращению штата;

- в связи с некоторыми другими обстоятельствами (к примеру, по причине призыва на военную службу).

Данное правило применяется, только если работник трудился у данного работодателя менее года. Иначе при расчете компенсации за отпуск применяются формулы, указанные в предыдущих разделах (Письма Роструда от 04.03.2013 N 164-6-1 , от 09.08.2011 N 2368-6-1 ).

Итак, с учетом приведенных выше требований определяется сумма компенсации отпуска при увольнении в 2019 году, несмотря на то, что «Правила об очередных и дополнительных отпусках», на которые мы не раз уже ссылались, были утверждены еще в 1930 году (хотя, конечно, с тех пор они пережили уже несколько редакций).

Ниже представлен расчет компенсации за неиспользованный отпуск при увольнении (пример).

Компенсация за неиспользованный отпуск в 2019 г.: расчет

Инженер Красильщиков А.Н. увольняется из ООО «Калейдоскоп» 31 мая 2019 года. В этой организации он работает с 12 февраля 2018 года. В 2018 году ему был предоставлен ежегодный оплачиваемый отпуск продолжительностью 14 календарных дней. В соответствии с Положением об оплате отпусков ООО «Калейдоскоп» количество дней неиспользованного отпуска при подсчете округляется в бОльшую сторону до целого.

Средний дневной заработок работника равен 1622 руб.

За период начиная с 12 февраля 2018 года Красильщиков А.Н. отработал в организации 1 год (12.02.2018 – 11.02.2019), 3 месяца (12.02.2019 – 11.05.2019) и 20 дней (12.05.2019 – 31.05.2019). Поскольку его последний рабочий месяц отработан более чем на половину, в расчете он принимается за целый месяц. То есть период работы инженера в ООО «Калейдоскоп»для целей расчета компенсации – 1 год и 4 месяца.

Количество неиспользованных им дней отпуска составит: 23,3 дн. (28 дн. + 28 дн./12 мес. х 4 мес. – 14 дн.). С учетом округлений: 24 дн.

Компенсация за не отгулянный отпуск при увольнении 2019 равна: 38 928 руб. (24 дн. х 1622 руб.)

Компенсация за неиспользованный отпуск: когда выплачивается

Полностью рассчитаться с работником работодатель должен в день его увольнения, т. е. в последний день его работы (ст. 140 ТК РФ). В этот срок работнику должны быть выплачены причитающиеся ему зарплата и премии, компенсация за неиспользованный отпуск, а также иные компенсации, предусмотренные законодательством, трудовым или коллективным договором, локальным нормативным актом.

Денежная компенсация за неиспользованный отпуск без увольнения

В нынешней непростой экономической ситуации многих интересует, как получить компенсацию за неиспользованный отпуск, если увольняться работник не собирается. Но прежде чем отвечать на вопрос – как, надо понять – а можно ли получить компенсацию за неиспользованный отпуск без увольнения.

Замена отпуска денежной компенсацией допускается в случае, когда работнику положен отпуск продолжительностью более 28 календарных дней, и он сам изъявил желание получить компенсацию вместо отпуска, предоставляемого сверх этих 28 дней (ст. 126 ТК РФ). Для этого он должен написать заявление. Однако последнее слово все равно остается за работодателем: именно он решает – отправить работника в отпуск или выплатить ему денежную компенсацию за неиспользованный отпуск. Есть и суды, которые поддерживают данную позицию (Определение Верховного суда Республики Коми от 15.08.2011 N 33-4410/2011 ).

С учетом сказанного выше, положенный работнику дополнительный отпуск, может быть заменен компенсацией (ст. 126 ТК РФ). Поскольку он предоставляется сверх основного отпуска продолжительностью 28 календарных дней (ст. 115 ТК РФ).

А вот неиспользованный учебный отпуск работника заменить денежной компенсацией нельзя.

Можно ли взять компенсацию за неиспользованный отпуск, если дополнительные дни отпуска, сверх стандартных 28 календарных дней, установлены локальным нормативным актом или коллективным договором? К примеру, плюс три календарных дня к ежегодному оплачиваемому отпуску. Можно. Главное, чтобы эти дни предоставлялись помимо законодательно установленного 28-днев ного отпуска.

Возможна ли замена прошлогодних отпусков компенсацией

Можно ли заменить отпуск денежной компенсацией в 2019 году, если общая его продолжительность превысила 28 календарных дней за счет перенесенных с прошлых лет неиспользованных отпусков? Поясним на примере, о чем речь. Допустим, работник за прошлый рабочий год использовал только 15 дней отпуска. Оставшиеся 13 дней «перешли» на следующий год (ст. 124 ТК РФ). Соответственно, в текущем рабочем году сотрудник может отдыхать 41 (28 +13) календарный день. Однако в такой ситуации в соответствии с ТК РФ компенсация за неиспользованный отпуск – те самые 13 дней, работнику не положена. Ведь его отпуск за каждый год не превышает минимального в 28 календарных дней (ст. 126 ТК РФ). То есть компенсацию он может получить, только если уволится.

Замена отпуска денежной компенсацией 2019: кому не положена

Некоторым категориям работников нельзя выплатить компенсацию за неиспользованный отпуск без увольнения (взамен отпуска) ни при каких обстоятельствах. К ним относятся:

- беременные женщины;

- работники в возрасте до 18 лет.

Также недопустима замена компенсацией ежегодного оплачиваемого дополнительного отпуска работникам, занятым на работах с вредными и/или опасными условиями труда, за работу в соответствующих условиях (ст. 126 ТК РФ). На компенсацию за дополнительный отпуск при увольнении данная норма не распространяется.

Заявление на компенсацию за неиспользованный отпуск

Как было указано выше, для замены отпуска денежной компенсацией в тех случаях, когда это возможно, работник должен написать заявление на компенсацию отпуска. Пример того, как оно может быть составлено, приведен ниже.

Заявление на компенсацию неиспользованного отпуска (образец)

Заявление от 31.05.2019 N 2

В соответствии со ст. 126 ТК РФ прошу заменить денежной компенсацией часть ежегодного оплачиваемого отпуска в количестве трех дополнительных календарных дней, предоставляемых на основании коллективного договора, за рабочий год с 23.03.2018 по 22.03.2019.

Ведущий инженер (подпись) Кургузов Г.Н.

Если вы, как работодатель, решили просьбу работника удовлетворить, то должны издать приказ о замене части отпуска компенсацией. Утвержденной формы такого приказа нет, поэтому он составляется в произвольной форме.

Приказ о замене отпуска денежной компенсацией (образец)

Общество с ограниченной ответственностью «Калейдоскоп»

ПРИКАЗ

04.06.2019 N 10-лс

О замене части отпуска денежной компенсации

В соответствии со ст. 126 ТК РФ

Ведущему инженеру Кургузову Г.Н. заменить денежной компенсацией часть ежегодного оплачиваемого отпуска, предоставляемого за период с 23.03.2018 по 22.03.2019, превышающего 28 календарных дней, в количестве трех календарных дней.

Основание: заявление Кургузова Г.Н. от 31.05.2019 N 2.

Генеральный директор (подпись) Злобин И.В.

С приказом ознакомлен:

ведущий инженер 04.06.2019 (подпись) Кургузов Г.Н.

Компенсация вместо отпуска в кадровых документах

Если вы решили выплатить работнику по его заявлению компенсацию за часть неиспользованного им отпуска, то данный факт нужно отразить в личной карточке работника. В форме N Т-2 (утв. Постановлением Госкомстата РФ от 05.01.2004 N 1) в раздел VIII «Отпуск» указывается:

- в графе 4 «Количество календарных дней отпуска» – число дней, замененных компенсацией;

- в графах 5-6 «Дата начала» и «Дата окончания» – комментарий о том, что дни отпуска заменены компенсацией;

- в графе 7 «Основание» – приказ (с реквизитами) о замене отпуска компенсацией.

В графике отпусков по форме N Т-7 (утв. Постановлением Госкомстата РФ от 05.01.2004 N 1) в графе 10 «Примечание» нужно отметить, что часть отпуска заменена денежной компенсацией с указанием конкретного количества дней. Здесь же отражаются реквизиты приказа о замене отпуска компенсацией.

Налогообложение компенсации за неиспользованный отпуск при увольнении

Компенсация за неиспользованный отпуск учитывается как расходы на оплату труда:

- для целей налога на прибыль (п. 8 ст. 255 НК РФ, Письмо Минфина России от 05.05.2016 N 03-03-06/1/25976 ) на дату начисления (п. 4 ст. 272 НК РФ). При этом сумма компенсации включается в расходы, даже если организация в налоговом учете создает резерв на оплату отпусков (Письмо Минфина России от 03.05.2012 N 03-03-06/4/29 );

- для целей расчета налога при УСН с объектом «доходы, уменьшенные на величину расходов» (пп. 6 п. 1, п. 2 ст. 346.16 НК РФ) на дату выплаты работнику (пп. 1 п. 2 ст. 346.17 НК РФ).

Денежная компенсация за отпуск подлежит обложению НДФЛ в общем порядке независимо от того, по какой причине она выплачена работнику – в связи с увольнением или вместо отпуска. Поскольку является его доходом (п. 1 ст. 210, п. 3 ст. 217, п. 2 ст. 223, п. 1 ст. 226 НК РФ). Удержанный НДФЛ должен быть перечислен в бюджет не позднее дня, следующего за днем выплаты компенсации (п. 2 ст. 223, п. 6 ст. 226 НК РФ).

Страховые взносы с компенсации за неиспользованный отпуск при увольнении

Компенсация за неиспользованный отпуск облагается страховыми взносами (включая взносы на травматизм) в полной сумме (пп.2 п.1 ст.422 НК РФ, пп. 2 п. 1 ст. 20.2 Закона от 24.07.1998 N 125-ФЗ ). Это относится и к компенсации за неиспользованный отпуск без увольнения 2019, и к «увольнительной» компенсации.

Как начисляется компенсация за неиспользованный отпуск

Начисление компенсации за неиспользованный отпуск 2019 отражается в бухучете следующими проводками.

Чтобы правильно рассчитать компенсацию за неиспользованный отпуск первое, что необходимо сделать, это определить количество дней, за которые следует выплатить компенсацию. В статье вы найдете пример расчета компенсации.

При увольнении работодатель обязан выплатить работнику компенсацию за все неиспользованные им отпуска. Причем компенсация выплачивается за отпуска, накопленные за весь период работы у конкретного работодателя. Для ее определения важно знать число дней отпуска, на которые работник получил право к моменту увольнения, и его средний заработок. Порядок выплаты компенсации установлен пунктом 28 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР от 30.04.30 № 169.

Если незадолго до увольнения сотрудник использовал отпуск за неотработанный до конца рабочий год, то при увольнении из его зарплаты необходимо удержать излишне выплаченные отпускные. В некоторых случаях такое удержание не производится, например, при ликвидации организации (часть 2 статьи 137 ТК РФ).

Чтобы полностью разобраться с расчетами с работниками, например, как правильно считать и выплачивать зарплату, средний заработок в разных случаях, пособия, командировки и пр., рекомендуем обучение на онлайн-курсе Контур.Школы «Расчеты с персоналом по оплате труда». По итогам обучения вы также получите удостоверение о повышении квалификации 136 ак.часов.

Как рассчитать компенсацию за неиспользованный отпуск?

Если работник проработал в организации 12 месяцев, в которые входит и сам отпуск (статья 121 ТК РФ), то ему полагается ежегодный отпуск продолжительностью 28 календарных дней. Другими словами, полная компенсация выплачивается работнику, проработавшему у работодателя не менее 11 месяцев (пункт 28 Правил об очередных и дополнительных отпусках). Если увольняющийся работник не отработал период, который дает право на полную компенсацию неиспользованного отпуска, компенсация выплачивается пропорционально дням отпуска за отработанные месяцы (пункт 29 Правил).

При исчислении сроков работы, которые дают право на компенсацию при увольнении, излишки, составляющие менее половины месяца, исключаются из расчета, а излишки, составляющие более половины месяца, округляются до полного месяца. Компенсация выплачивается в размере среднего заработка за 2,33 дня (28 дн. / 12 мес.) за каждый месяц работы.

Пример расчета компенсации за неиспользованный отпуск при увольнении

Павел Крайнов работал с компании с 1 по 18 июля 2015 года. Его зарплата за фактически отработанное в июле время – 15 600 руб. Может ли Крайнов рассчитывать на компенсацию за неиспользованный отпуск? Если да, то за какое количество дней и в каком размере?

Ежегодный основной оплачиваемый отпуск составляет 28 календарных дней.

- Работник отработал больше половины месяца, соответственно, на компенсацию за неиспользованный отпуск может рассчитывать.

- Отработано более половины месяца, соответственно, компенсацию следует выплатить за один месяц. Определяем дни, за которые следует начислить компенсацию. 28 дней / 12 месяцев = 2,33 дня.

- Определяем средний дневной заработок. В общем случае, для определения компенсации за неиспользованный отпуск расчетный период составляет 12 календарных месяцев. Но указанный работник расчетный период не отработал, соответственно средний дневной заработок рассчитывается по нормам п.7 Постановления Правительства РФ от 24.12.2007 №922.

29,3 / 31 * 18 = 17,01 дня,

где 29,3 — среднемесячное количество дней, 31 — количество календарных дней в июле, 18 — количество дней, которые приходятся на период работы Крайнова. - Определяем компенсацию за неиспользованный отпуск.

917,08 * 2,33 = 2 136,86 руб.

Компенсация за неиспользованный отпуск: НДФЛ и взносы

Комментирует Алексей Бондаренко, юрист, налоговый консультант: «Вне зависимости от системы налогообложения, которую применяет организация, с компенсации за неиспользованный отпуск, связанной с увольнением, удержите НДФЛ (абз. 6 п. 3 ст. 217 НК РФ). Так как компенсация не является оплатой за выполненные трудовые обязанности, то датой получения сотрудником дохода будет не последний день месяца или последний день работы сотрудника (как при оплате труда, п. 2 ст. 223 НК РФ), а момент фактической выплаты дохода (п. 1 ст. 223 НК РФ). Также не забудьте, что с компенсации за неиспользованный отпуск, связанной с увольнением, нужно начислить взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний взносами в обычном порядке » .

Компенсация за неиспользованную часть отпуска во время работы

Иногда работодатель может выплатить работнику компенсацию, не дожидаясь увольнения. В данном случае речь пойдет о дополнительном оплачиваемом отпуске, часть которого, по письменному заявлению работника может быть заменена денежной компенсацией и во время работы у конкретного работодателя. Однако не допускается замена денежной компенсацией ежегодных дополнительных оплачиваемых отпусков беременным женщинам и работникам в возрасте до 18 лет, а также работникам, занятым на работах с вредными и (или) опасными условиями труда, за работу в соответствующих условиях (за исключением выплаты денежной компенсации за неиспользованный отпуск при увольнении).

Существуют отпуска, превышающие 28 дней, но не подлежащие компенсации в период работы, так называемые удлиненные отпуска.

Как отразить начисление за неиспользованный отдых в 6-НДФЛ

При увольнении работодатель обязан уплатить налог с начисленной суммы возмещения (ст. 217 НК РФ). Сведения о сумме НДФЛ подлежат занесению нарастающим итогом в разделы 1 и 2 формы 6 НДФЛ. Удержанный налог должен быть перечислен в бюджет (ст. 226 НК РФ).

Для работников по совместительству порядок расчета такой же.

No related posts.