Неправильно указан кбк в платежном поручении

Содержание

- 1 Значение и роль КБК в системе бюджетного регулирования

- 2 КБК в платежке в 2019 году

- 3 Как корректно указать КБК в расчетных документах

- 4 Пример заполнения поля 104 в расчетных документах

- 5 Страховые взносы

- 6 Налог на прибыль организаций

- 7 Уплата налога физическим лицом

- 8 В платежке неверно указан КБК: что делать

- 9 Неправильно указан КБК: в чем опасность

- 10 Если неверно указан КБК в платежном поручении, что делать

- 11 Неправильно указан КБК в платежке: что делать

- 12 Как исправить КБК в платежном поручении

Значение и роль КБК в системе бюджетного регулирования

Применение кодов бюджетной классификации КБК осуществляется на основании указаний, утвержденных Приказом Минфина от 08.06.2018 № 132н. Указания устанавливают структуру, принципы назначения, общие требования к порядку формирования и применения КБК и являются обязательными для всех.

Указания содержат бюджетную классификацию доходов, расходов и источников финансирования различных бюджетов Российской Федерации, которая используется для ведения бюджетного учета, формирования бюджетной и иной отчетности и включает в себя классификацию:

- доходов бюджетов;

- расходов бюджетов;

- источников финансирования дефицитов бюджетов.

Коды операций сектора государственного управления закреплены в Приказе Минфина № 209н от 29.11.2017.

Доходы бюджетов пополняются в том числе за счет налогов и приравненных к ним платежей. Они весьма разнообразны, но каждому присваивается свой отдельный код бюджетной классификации, причем первые три цифры кода указывают на администратора платежа. Наиболее распространенный код администратора — 182, код ФНС РФ.

КБК в платежке в 2019 году

То, что для бюджета является доходом, для налогоплательщиков — оплата в государственную казну налогов и приравненных к ним платежей и страховых взносов (кроме «на травматизм»). Поэтому каждый из них вначале поступает на счета территориального органа Федерального казначейства и классифицируется там на основании КБК.

Для любого налогоплательщика или налогового агента, независимо от его организационно-правовой формы, очень важно правильно оформить платежку, так как ошибки, например неверное заполнение этого поля в платежном поручении, могут привести к тому, что деньги зачислят «не по адресу». Федеральное казначейство может отнести его в разряд «невыясненных». А значит, у плательщика образуется неоплаченное обязательство перед государством, т. е. непогашенная недоимка, пени, штрафы и прочие санкции со стороны государства, в данном случае перед администратором платежей. Этого можно избежать, если верно указывать код бюджетной классификации.

Приказ № 245н от 30.11.2018, который внес изменения в действующие указания по применению КБК, содержит новые коды бюджетной классификации:

- акцизы. Введены новые коды бюджетной классификации на темное судовое топливо, нефтяное сырье для переработки, госпошлины за выдачу акцизных марок и прочее;

- новый КБК для единого налога для физлиц на профессиональный доход, сбор введен для самозанятых граждан;

- коды для уплаты налогов на дополнительные доходы от добычи углеводородного сырья, исчисляемого по нормам ст. 333.45 НК РФ.

Как корректно указать КБК в расчетных документах

Форма платежного поручения и порядок заполнения на перечисление обязательных платежей в бюджет утверждены Указанием ЦБ РФ от 03.03.2003 № 1256-У, а правила заполнения — МНС РФ от 03.03.2003 № БГ-3-10/98. В 2019 году применяются формы платежного поручения, закрепленные Положением ЦБ РФ № 383-П и Приказом Минфина от 12.11.2013 № 107н.

Каждое поле поручения имеет свой код, с помощью которого ЦБ и Минфин устанавливают правила заполнения реквизитов. Например, поле 101 предназначено для статуса плательщика.

Пример заполнения поля 104 в расчетных документах

Рассмотрим несколько примеров заполнения поля 104 в платежном поручении налогоплательщика, плательщика взносов.

Страховые взносы

С 01.01.2017 все взносы по обязательному страхованию работников, кроме взносов «на травматизм», необходимо перечислять в ФНС. Для удобства плательщиков на сайте ФНС размещена информация, какой КБК указывать по платежу в бюджет. Для оплаты страховых взносов на обязательное пенсионное страхование (20%) за июнь используем 182 1 02 02010 06 1010 160.

Реквизиты платежного поручения на ОПС (20%) за июнь 2019 г.:

- поле 104 — код бюджетной классификации, например, страхового взноса на обязательное пенсионное страхование;

- поле 105 — ОКТМО, код территории по общероссийскому классификатору территорий муниципальных образований по месту учета налогоплательщика (налогового агента);

- поле 106 — для текущих платежей указывается код ТП (текущего года);

- поле 107 — значение показателя налогового периода; может принимать соответствующее значение периода: МС — месячные платежи;

- поле 108 — номер документа, в данном случае ставится «0»;

- поле 109 — дата документа, в данном случае ставится «0»;

- поле 110 — тип платежа, не заполняется;

- поле 24 — назначение, в данном случае указывается номер страхователя в ПФР РФ.

Налог на прибыль организаций

Иногда бывает необходимо один налог распределить по соответствующим ставкам по разным уровням бюджета: в федеральный и региональный, например, на прибыль.

Предположим, необходимо заплатить в 2019 г. налог в сумме 20 000,00 руб. (налогооблагаемая база составила 100 000,00 руб.).

Для этого необходимо сформировать два платежных поручения:

- в федеральный бюджет сумма составит 3% — 3000,00 руб.;

- в бюджет субъекта РФ — 17%, то есть 17 000,00 руб. в примере.

Для каждого уровня бюджета определен свой код бюджетной классификации:

- в федеральный бюджет — 182 1 01 01011 01 1000 110;

- в бюджет субъекта РФ — 182 1 01 01012 02 1000 110.

Код поля 104 поручения для федерального бюджета будет содержать соответствующий шифр.

Для регионального он будет другим.

Актуальные коды для налога на прибыль организаций с доходов, полученных в виде процентов по облигациям российских компаний, выпущенных в период 01.01.2017-31.12.2021.

Уплата налога физическим лицом

Любой гражданин (плательщик) вынужден разбираться в КБК. Это потребуется для уплаты таких налогов, как земельный налог, налог на имущество физических лиц.

Основанием для уплаты является налоговое уведомление, направленное налоговым органом (п. 4 ст. 397 НК РФ). Тем не менее, каждый плательщик должен проверить, правильно ли указаны реквизиты, в том числе код бюджетной классификации.

В платежке неверно указан КБК: что делать

Обратимся к п. 7 ст. 45 НК РФ. Если обнаружена ошибка в оформлении документа на перечисление налога или другого обязательного платежа в бюджетную систему, но при этом не образовалось долга по этому налогу, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление в свободной форме о том, что допущена ошибка. К заявлению нужно приложить документы, подтверждающие уплату налога (т. е. перечисление на счета Федерального казначейства), с просьбой уточнить реквизиты указанного платежа: его основание, тип и принадлежность, налоговый период или статус плательщика. Подробно мы писали об этом в статье о том, как зачесть или вернуть переплату по налогам.

Так как КБК относится к группе реквизитов, позволяющих определить принадлежность платежа, то при обнаружении ошибочно указанного КБК в поручении на перечисление налога плательщик вправе обратиться в налоговый орган с заявлением об уточнении принадлежности платежа. Эта позиция неоднократно высказывалась Минфином (например, Письмо от 19.01.2017 № 03-02-07/1/2145), ФНС (например, Письмо от 10.10.2016 № СА-4-7/19125@), а также Арбитражным судом в Постановлении АС Северо-Кавказского округа от 04.12.2014 № А53-7943/2013.

Статьи по теме

Неверно указали КБК в платежке: что делать – уточнить платеж, иначе налоговая станет начислять пени, пока не подадите платежку с правильным КБК. Как исправить КБК, отменить пени, составить заявление – читайте в статье.

Читайте в статье:

Полный доступ на месяц! – Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки "Системы Главбух".

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Ошибки в платежке не исключены. Однако некоторые погрешности можно исправить, не повторяя платеж. В каких случаях ошибки не критичны, читайте в таблице 1.

Таблица 1. Неправильно указан КБК

Поправимые ошибки в платежке

Непоправимые ошибки в платежке

Поля 60, 61, 102, 103 «ИНН», «КПП»

Поле 13 «название банка получателя»

Поле 101 «статус плательщика»

Поле 17 «номер счета Казначейства»

Поле 106 «основание платежа»

Поле 107 «налоговый период»

Неправильно указан КБК: в чем опасность

Если платеж ушел не на тот КБК, то деньги не поступят по назначению. В случае с налоговым платежом они попадут не в тот бюджет или будут отражены в составе невыясненных сумм. В результате за фирмой или предпринимателем будет числиться налоговая недоимка, на которую инспекция начислит пени. Она рассчитает пени за каждый день просрочки, причем по разному проценту – в зависимости от длительности задержки платежа.

Если платеж ушел не на тот КБК, и недоимка числится за фирмой или предпринимателем не более 30 дней, то пени считают по формуле:

ООО «Символ» заплатило НДФЛ в сумме 150 000 рублей с опозданием – 30 марта 2018 года вместо 19 марта того же года. При этом с 26 марта 2018 года ключевая ставка понизилась с 7,5% до 7,25%.

При ключевой ставке 7,5% просрочка равна шести дням (с 20 по 25 марта), а пеня составляет 225 рублей (150 000 руб. × 7,5% / 300 × 6 дн.).

А при ключевой ставке 7,25% просрочка равна четырем дням, а пеня составляет 145 рублей (150 000 руб. × 7,25% / 300 × 4 дн.).

Итого инспекция начислила «Символу» пени на сумму 370 рублей (225 руб. + 145 руб.).

Если же недоимка числится за фирмой или предпринимателем свыше 30 дней, то пени считают по другой формуле:

ООО «Символ» заплатило НДФЛ в сумме 150 000 рублей 30 июля 2018 года с опозданием на 50 дней. Ключевая ставка в период просрочки не менялась и составляла 7,25%.

- за первые 30 дней – 1087,50 рублей (150 000 руб. × 7,25% / 300 × 30 дн.).

- за оставшиеся 20 дней – 1450 рублей (150 000 руб. × 7,25% / 150 × 20 дн.).

Итого инспекция начислила «Символу» пени на сумму 2537,50 рублей (1087,50 руб. + 1450 руб.).

Если неверно указан КБК в платежном поручении, что делать

Если платеж ушел не на тот КБК, его можно уточнить. Куда обращаться, читайте в таблице 2.

Таблица 2. Неверно указан КБК в платежке: что делать

Платеж

Куда подавать заявление

Взносы «на травматизм»

В свое отделение фонда соцстраха

Взносы на ОПС, ОМС, ОСС за периоды до 2017 года

В свое отделение ПФР

Налоги, а также взносы на ОПС, ОМС, ОСС за периоды, начиная с 2017 года

В свою налоговую

Если неправильно указан КБК в платежном поручении в налоговую, действуйте по следующему алгоритму, который показан на схеме.

Шаг 1. Обнаружили ошибку в платежке самостоятельно или о ней сообщила инспекция.

- уведомить фирму или предпринимателя о том, что неправильно указан КБК в платежном поручении в ИФНС;

- попросить уточнить платеж.

Шаг 2. Подайте заявление на уточнение платежа.

Написать заявление можно в свободной форме, главное – указать в нем, какая информация из платежки уточняется:

К заявлению желательно приложить документы, подтверждающие внесение налогового платежа.

Шаг 3. Проведите сверку с инспекцией.

Чтобы инициировать сверку, нужно заявление.

Подать заявление можно:

- или на бумаге – в канцелярию инспекции или почтой (ценным письмом с описью и уведомлением о вручении);

- или электронно – с помощью сервиса «Отчеты» на сайте ФНС.

Однако начать сверку могут и налоговики. В любом случае она займет не более пяти рабочих дней.

Шаг 4. Получите акт сверки.

Акт должны подписать налоговики и представители проверяемой фирмы или предпринимателя. На следующий день инспекция отправляет акт налогоплательщику:

- или на бумаге – заказным письмом;

- или электронно – по ТКС.

Шаг 5. Узнайте решение об уточнении платежа.

На размышления у инспекции есть 10 рабочих дней с даты получения заявления об уточнении реквизитов или со дня оформления акта сверки. После этого сообщить о своем решении инспекция должна в течение пяти дней – по ТКС или через личный кабинет на сайте ФНС.

Шаг 6.1. Если решение положительное.

Инспекция обнуляет пени и засчитывает налоговый платеж на дату его первоначальной уплаты. Чтобы убедиться в отсутствии долгов, закажите повторную сверку.

Шаг 6.2. Если решение отрицательное.

Перечислите повторно налоговый платеж по правильным реквизитам и оформите зачет или возврат переплаты.

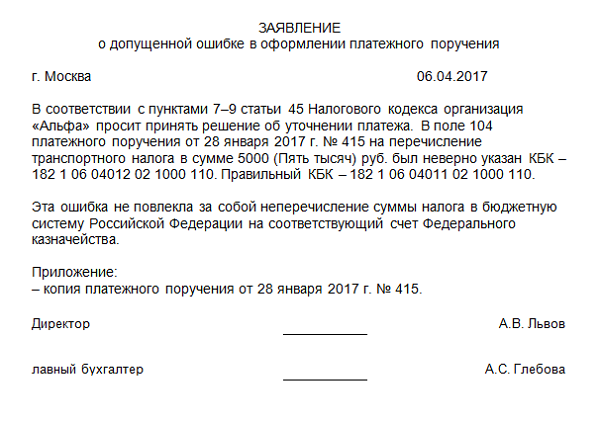

В бухгалтерской практике встречаются случаи, когда в платежке на оплату налога или сбора указывают неправильный код бюджетной классификации. Последствия такого крайне негативные. Во-первых, денежные средства зачисляют не на тот счет. Во-вторых, в результате неправильного перечисления получится, что налог или обязательный сбор не был оплачен вовремя. В-третьих, организации или предпринимателю выпишут штраф, а также начислят пеню за каждый день просрочки. Именно поэтому важно вовремя исправить ситуацию. Рассмотрим более подробно.

Неправильно указан КБК в платежке: что делать

КБК – код бюджетной классификации. Его используют для контроля за бюджетными средствами. По нему ведут учет оплаты налогов и сборов. Он состоит из 20-ти знаков, которые разделены на определенные группы. По ним определяют получателя средств, администратора, тип налогового платежа. Правительство иногда вносит изменения в бюджетную классификацию. Соответственно, предприятиям и предпринимателям необходимо следить за ними, чтобы указывать правильные КБК 2018 года.

В случае обнаружения ошибки в коде бюджетной классификации при перечислении налогов и сборов необходимо руководствоваться правилами, указанными в Налоговом Кодексе РФ в ст. 45 п.7 абз. 2. Итак, если был указан неправильный КБК при перечислении налогов, необходимо написать заявление в ИФНС по месту постановки на учет. В нем указать нужный код платежа. Если был неправильно указан КБК при перечислении государственной пошлины, к заявлению дополнительно прикладывают выписку из Государственного казначейства о том, что средства были зачислены в бюджет.

Важно! Заявление на уточнение КБК всегда подают в Налоговую инспекцию. На его основании сотрудники ИФНС проводят проверку, а затем корректируют платеж.

Как исправить КБК в платежном поручении

Министерство Финансов РФ напомнило, что при неправильном указании кода бюджетной классификации в платежке при перечислении налогов и сборов, необходимо написать заявление на уточнение платежа. Его можно составить в свободной форме. Главное, чтобы в нем была следующая информация:

- наименование ИФНС по месту регистрации, ее код;

- название предприятия или организации, ИП, физического лица – налогоплательщика;

- ИНН, ОГРНИП или ОГРН;

- юридический и фактический адреса организации или ИП;

- контактные данные (ФИО руководителя, номер телефона).

В основной части необходимо описать, на какой код бюджетной классификации должен быть зачислен сбор или налог. При этом указывают сумму произведенного платежа. К заявлению прикладывают копию платежного поручения с неправильным КБК.

Передать заявление можно самостоятельно при визите в ИФНС. Также его можно отправить по электронной почте или посредством обычной почты. При этом стоит учесть, что письмо с заявлением должно быть с уведомлением о вручении.

Как только Налоговая инспекция получит заявление, она может инициировать сверку налоговых платежей. Для этого предприятию или предпринимателю необходимо подать бухгалтерскую отчетность за определенный период. Затем в течение 10-ти дней ИФНС выдает акт сверки, а также решение о корректировке КБК в платежном поручении. При положительном решении пени будут аннулированы. Если решение о корректировке КБК в платежке будет отрицательным, налогоплательщику придется оплачивать налог или сбор заново по правильному коду бюджетной классификации.

No related posts.