Несогласие с суммой страховой выплаты по осаго

Содержание

- 1 Что делать, если не согласен с выплатой по ОСАГО

- 2 Каким образом страховая занижает суммы выплат по ОСАГО

- 3 Что же делать, если страховая занизила выплату по ОСАГО?

- 4 Причины занижения выплат или некачественного ремонта

- 5 Как обжаловать: пошаговая инструкция

- 6 Заниженная выплата

- 7 Проведение независимой экспертизы по ОСАГО

- 8 Подача претензии в страховую компанию по ОСАГО

- 9 Оспаривание в суде

- 10 Не согласен с суммой выплаты по ОСАГО: что делать?

- 11 Занижение возмещения при тотальной гибели машины

Автострахование стало неотъемлемой частью жизни любого владельца транспортного средства. Только вот, к сожалению, все больше страховых компаний намеренно обманывают своих клиентов, не выплачивая им компенсации по страховому случаю, или же совершая выплаты в частичном объеме. О том, что делать, если не согласен со страховой выплатой по ОСАГО следует поговорить далее.

Что делать, если не согласен с выплатой по ОСАГО

В отношениях со страховой компанией часто бывает так, что, пройдя всю длительную процедуру оформления страховой выплаты, клиент ждет, когда наконец-то его ущерб будет покрыт, но в итоге с удивлением и негодованием обнаруживает, что выплаченная сумма гораздо меньше ожидаемой. Подобные ситуации происходят повсеместно, и удивления не вызывают. Как не прискорбно, но страховщики зачастую готовы на все, что угодно, лишь бы обмануть своих клиентов и не доплатить им. Следует разобраться, что делать, если не согласен с выплатой по ОСАГО.

В первую очередь необходимо обратить особое внимание на несколько ключевых моментов. Как правило, факт недоплаты вскрывается тогда, когда пострадавший в ДТП обнаруживает, что на проведение всех ремонтных работ ему не хватает денег, или же сумма компенсации не соответствует данным экспертизы. Если вы столкнулись с подобной проблемой, то необходимо понять, сколько же вам недоплатили. Для этого необходимо обратится в страховую компанию, и потребовать от нее копию отчета об оценке, на основании которого происходили выплаты. В большинстве случаев, страховщики пытаются найти любые отговорки, чтобы не демонстрировать клиенту документы. Но тут имеется небольшой нюанс, в случае наличия страхового полиса ОСАГО, клиент имеет право на ознакомление с документацией, и отказ страховщиков является правонарушением.

В любом случае, гораздо проще будет обратиться к независимому эксперту и провести дополнительную оценку ущерба, полученного машиной в результате ДТП. Это поможет вам убедиться в том, что страховая недоплатила вам компенсацию, и даст возможность осознать объемы недоплаты. Сразу же после того, как у вас на руках имеются выводы экспертов, необходимо найти квалифицированного юриста и обратиться к нему за помощью. Автоюристы помогут вам взыскать со страховщиков всю недостающую сумму денег, и тем самым защитят вас.

Как показывает практика, если имеются разногласия относительно размеров убытка, то страховщики в добровольном порядке всегда отказываются выплачивать полную сумму компенсации. Поэтому без участия судебных инстанций тут не обойтись. Если сумма недоплаты составляет до 20 тыс. рублей, то поход в суд может оказаться неоправданным. Ваши расходы могут значительно превысить сумму недоплаты. Только проведение независимой экспертизы обойдется минимум в 5-10 тыс. рублей, а ведь еще существуют разнообразные судебные издержки, госпошлина и оплата услуг юриста.

А вот если сумма недоплаты превышает отметку в 20 тыс. рублей, то в таком случае поход в суд является необходимым. Зачастую, страховщики как раз эти моментом и пользуются, и не доплачивают своим клиентам незначительные суммы, чтобы отбить у последних желание обращаться в суд.

Представим ситуацию, при которой клиент не согласен с выплатой по ОСАГО. Что делать в том случае, если имущество было приобретено в кредит или лизинг? Главным условием при выдаче банковского кредита является страхование имущества, а также жизни и здоровья кредитора. В случае с приобретением машины в рассрочку, необходимо будет оформит полис КАСКО. Как показывает практика, даже несмотря на наличие страховых полисов, страховщики нередко пытаются обмануть своих клиентов. Стоит разобрать несколько ситуаций, которые на практике встречаются наиболее часто.

- Покупатель приобрел автомобиль в рассрочку и оформил на него страховой полис КАСКО. Все шло отлично, клиент своевременно погашал свою задолженность, но в один не очень хороший день его авто попало в ДТП, и не подлежит ремонту, или же машину попросту украли. И в подобной ситуации страховая компания должна будет погасить всю задолженность своего клиента. Но чаще всего происходит так, что страховщики погашают лишь ту часть кредита, которая еще не выплачена банку, совершенно исключая из расчетов те денежные суммы, которые уже были уплачены клиентом.

- Принимая участие в кредитной программе, кредитор обязан застраховать залоговое имущество. В этой ситуации есть небольшой нюанс. Необходимо оформлять страховку не на весь период кредитования, а только лишь на год. В противном случае вы имеете возможность столкнуться с проблемой, когда страховая компания вычтет из компенсации сумму страховой премии за время действия полиса, и остатков компенсации может не хватить элементарно на оплату кредита, не говоря уже о чем-то ином.

При страховании залогового имущества главным выгодоприобретателем становится банк, который выдал кредит. Поэтому, чтобы отстоять свои интересы в случае возникновения непредвиденных ситуаций, необходимо искать юриста, который специализируется на решении подобных вопросов и имеет значительный опыт в работе со страховыми спорами.

Страховая занизила выплаты при тотальной гибели машины

Часто можно встретить ситуации подобного характера. Ваше авто получило серьезный ущерб в результате ДТП, и страховая компания сочла, что машина более не подлежит ремонту, то есть произошла полная гибель застрахованного имущества. Сразу же стоит отметить, что единой системы оценки ущерба в такой ситуации не существует, и разные компании используют разные механизмы расчетов. Кто-то считает не подлежащим ремонту автомобилем то ТС, которое получило 70% повреждений, а для какой-то компании этот показатель составляет 80%.

Если вы согласны с выводом страховой компании, о том, что машина более не подлежит использованию, то вы имеете право отказаться от годных остатков авто в пользу страховой компенсации, и взамен получите полную страховую выплату за исключение амортизации, если она предусмотрена в соглашении. Если же вы решили оставить остатки машины себе, то в таком случае столкнетесь с тем, что страховщики существенно завысят стоимость годных остатков, и ваша компенсация по страховке будет существенно снижена. Естественно, что в такой ситуации владелец машины не согласен с выплатой по ОСАГО, и предпочтет действовать через суд при помощи квалифицированного юриста.

Есть и другая ситуации. При внимательном изучении дела, вы понимаете, что полученные повреждения не дают возможности страховщикам признать автомобиль не подлежащим ремонту. Зачастую страховая компания намеренно дотягивает данные осмотра до признания тотальной гибели машины, и вполне понятно, ведь ремонт транспортного средства может обойтись в огромную сумму. При этом, чтобы снизить стоимость выплат, страховщики дополнительно занижают цену годных остатков, и в результате сумма компенсации невелика. Вполне естественно, что в подобной ситуации владелец ТС не согласен с суммой выплаты по ОСАГО. И чтобы решить данный конфликт, ему необходимо заручится поддержкой квалифицированного юриста и обратится в суд.

Каким образом страховая занижает суммы выплат по ОСАГО

Законодательные нормативы, которые регулируют страховые споры, предусматривают как максимальные суммы компенсаций, так и те, которые рассчитываются с учетом износа деталей автомобиля. Тем не менее, это нисколько не мешает страховым компаниям создавать такие условия, при которых они получают возможность существенно снизить общую сумму страховой компенсации. Зачастую это происходит следующим образом:

- страховщики направляют машину на оценку эксперта, который заинтересован в исходе дела, и потому дает неверную информацию, занижая тем самым сумму, которая необходима на восстановление работоспособности машины. Изначально все идет по плану. Страховщики соглашаются на выплаты и направляют машину на осмотр. Вот только потом начинаются странности. Сначала вам выплачивают сумму, а потом оказывается, что ее недостаточно для ремонта. В ответ на ваши претензии, вам заявляют, что сумма была рассчитана с учетом износа деталей, и рекомендуют вам обратить внимание на более дешевые аналоги запчастей;

- страховая компания утверждает, что часть повреждений не относится к данному ДТП, и были получены в результате других столкновений. Оценщик предоставляет реальный отчет о состоянии машины. Но вы сталкиваетесь с тем, что страховщики начинают заверять, что повреждения были получены не в результате аварии. Также имеет место ситуация, при которой деньги на ремонт определенной детали не начисляются из-за того, что она якобы имеет более старые повреждения. Конечно же, владелец машины не согласен с суммой выплаты по ОСАГО, но страховая оперирует своим право на возмещение неоспариваемой части страховой компенсации (ст. 63 Правил ОСАГО).

Если владелец машины не согласен с выплатой по ОСАГО, то ему предстоит изначально сделать собственную независимую экспертизу автомобиля. При этом, сделать ее необходимо даже в том случае, если вы уже начали ремонт своей машины. Тем не менее, чтобы не инициировать дополнительные конфликтные ситуации со страховщиками, экспертизу все же рекомендуется провести до начала ремонтно-восстановительных работ.

Что делать при исправлениях в европротоколе узнайте тут.

На экспертной оценке по закону должен присутствовать сотрудник страховой компании. Ну или по крайней мере, страховщики должны быть уведомлены о дате и месте проведения экспертизы. Делать это необходимо обязательно в письменном виде. Устного уведомления будет недостаточно. Самый идеальный вариант — это отправка заказного письма с уведомлением о вручении. Или же, как вариант, вы можете лично отвести уведомление страховщикам. Только составлять его необходимо в двух экземплярах, и на каждом из них должна стоять дата принятия, ваша подпись, и печать страховой компании вместе с подписью уполномоченного лица. Одна из копий уведомления в обязательном порядке должна находится у пострадавшего в ДТП. При инициации судебного разбирательства, эта бумага понадобится в качестве доказательства о том, что страховщики знали о проведении экспертной оценки по вашему настоянию.

Что же делать, если страховая занизила выплату по ОСАГО?

Если вы столкнулись с тем, что страховая компания занизила вашу страховую компенсацию, то решить эту проблему можно только одним способом — при помощи судебного разбирательства. Однако делать это необходимо только после того, как у вас на руках будут находится доказательные документы, в частности оригинал и копия оценки независимого эксперта, копия страхового акта, данные об уведомлении страховщиков о проведении экспертизы и платежные расходные документы на проведение всех необходимых работ.

Зачастую страховая компания урезает выплаты не в единичных случаях, а массово, надеясь на то, что многие автовладельцы попросту не будут спорить и ввязываться в судебный конфликт. Поэтому, помимо искового заявления в суд, также необходимо написать жалобу в Российский союз автостраховщиков и ФСФР.

Если вы сомневаетесь в успехе предстоящего судебного процесса, то вернуть вам спокойствие поможет только квалифицированный и опытный автоадвокат. Он поможет вам добраться до истины, и сделает все возможное, чтобы привлечь страховую компанию к ответственности, параллельно защитив ваши интересы.

Чтобы разобраться в проблеме, для начала требуется определить, что же считается занижением суммы страховых выплат. Исходя из действующих законодательных нормативов, сума страхового возмещения составляет 120 тыс. рублей (для договоров, заключенных до 1,10,2014 года) и 400 тыс. рублей для всех соглашений, оформленных после этого срока. При этом сумма страхового возмещения может учитывать износ деталей и товарное состояние транспортного средства.

Независимые эксперты, сотрудничающие со страховщиками, лишь на словах являются независимыми. Они зачастую имеют заинтересованность в результатах обследования, и потому не сомневаясь занижают стоимость повреждений, не учитывают мелкие детали и исключают некоторые ремонтные работы. Все это в совокупности дает значительную сумму. Как показывает статистика, зачастую сумма недоплаты может составлять от 50 до 90 % от общей страховой суммы.

Помните, что снижение выплат по ОСАГО является основанием для судебного иска. И если вы не согласны с той суммой, которую вам начислила страховая фирма, не тяните время, а постарайтесь найти хорошего автоюриста, который сможет защитить ваши интересы и привлечет страховщиков к ответственности.

После замены ремонтом денежной выплаты по ОСАГО в 2017 году, количество споров страховых компаний с автовладельцами не уменьшилось. Например, владельцам транспортных средств не нравится произведенный ремонт на СТО выбранной страховой, или же средств, которые выплачиваются страховой компанией после ДТП, недостаточно для восстановления автомобиля. Страховщиками практикуется выплата суммы, составляющей около 50% от необходимых затрат на ремонт, даже если были предоставлены все необходимые документы. Автовладельцы нередко остаются разочарованными таким положением дел. Но ситуацию можно поправить, если знать, как действовать для увеличения выплаты или компенсации за некачественный ремонт.

Причины занижения выплат или некачественного ремонта

Метод, которым пользуются страховые компании для расчета ущерба, един для всех и утверждается ЦентроБанком. В специальной документации указана стоимость автозапчастей и срок их допустимой эксплуатации. Закон требует составления смет двумя разными специалистами. Значительной разницы между ними быть не должно.

Суммы выплат могут быть недостаточными по причине специального их понижения или всевозможных ошибок в расчетах. Если за основу взяты разные акты осмотров, то выплата тоже может быть занижена.

Причины же некачественного ремонта тоже могут быть различные. Если раньше владелец сам выбирал СТО для ремонта автомобиля после возникновения страхового случая, то сейчас выбор лежит на страховой.

Денежная выплата вместо ремонта делается в следующих случаях:

- Наступила тотальная гибель авто (не подлежит восстановлению);

- Стоимость ремонта превышает сумму страховой выплаты;

- Страховая не смогла организовать ремонт или не успевает организовать ремонт машины в течение 30 дней после обращения клиента в страховую компанию ;

- Автовладелец отказывается делать ремонт на СТО и хочет получить денежную компенсацию. В таком случае специальная комиссия РСА, рассмотрев заявку этого гражданина, может пойти на встречу (тяжелое материальное положение);

- Соглашению между страховой и владельцем ТС о выплате денег вместо ремонта по ОСАГО. С суммой автовладелец должен согласиться, и она, как правило, заниженная.

Лазейкой для уменьшения компенсации страховыми компаниями становится субъективность оценки по ряду характеристик. Например, о реальных масштабах повреждения автомобиля и объемах требующегося ремонта.

Смета может быть как увеличена, так и занижена из-за плохой квалификации эксперта, недостаточного доступа к важным узлам или плохого обзора.

Страховщики могут не учитывать некоторые повреждения. Например, если обнаружен сильный износ деталей, то необходимые покрасочные работы могут быть исключены из сметы.

Как обжаловать: пошаговая инструкция

Некачественный ремонт

В случае некачественного ремонта, автовладельцами следует использовать Закон «О защите прав потребителей». Это значит, что после проведения независимой экспертизы, вы можете самостоятельно или с помощью адвоката через суд взыскать с страховой компании нанесенный ему ущерб за некачественно организованный ремонт, компенсировать моральный вред и дополнительно получить штраф с страховой компании в размере 50% от суммы ущерба и морального вреда. Проверяйте максимально придирчиво ремонт вашего транспортного средства, ведь при наличии погрешностей вы имеете полное право возместить ущерб и заработать на страховом случае.

Новый закон об ОСАГО действует с 28 апреля 2017 года. Все нововведения касаются заключивших договоры с 28 апреля.

Что необходимо знать автовладельцу:

- Новые машины с возрастом до 2 лет будут ремонтироваться у официального дилера.

- Максимальный срок ремонта 30 рабочих дней.

- Удаленность станции техобслуживания для ремонта должны быть не более 50 км от места жительства автовладельца или места ДТП.

- Износ узлов и агрегатов автомобиля, при определении стоимости ремонтных работ страховщик теперь учитывать не будет.

- Гарантия на ремонт установлена в 12 месяцев для кузова и лакокрасочного покрытия и в 6 месяцев на всё остальное.

- Если автомобиль не будет отремонтирован в течение 30 рабочих дней – страховщик будет платить неустойку в 0,5 % за каждый день допущенного нарушения срока ремонта.

- Запчасти для ремонта могут быть использованы только новые.

- При заключении договора вы выбираете СТО, где при страховом случае будет производиться ремонт.

- При необходимости к месту ремонта транспортное средство доставляется эвакуатором за счет страховой.

Заниженная выплата

Для того чтобы добиться максимальной суммы возмещения от страховщика, потребуется действовать следующим образом.

- Отправить телеграмму страховщику о проведении независимой экспертизы с приглашением ее посетить.

- Позвать независимого эксперта, который оценит ущерб от аварии и даст свою оценку утраты товарной ценности машины.

- Отослать письмо страховщику с копией экспертизы и досудебной претензией, в котором нужно потребовать перечисления суммы для полного восстановления автомобиля.

При отсутствии реакции от страховой компании можно подавать иск в суд. На суде может быть принято одно из трех решений: иск удовлетворен, назначена судебная экспертиза, в удовлетворении иска отказано. Если решено удовлетворить просьбу, следует отправить исполнительный лист страховщику, у которого будет ограниченный срок для исполнения постановления суда и выплаты денег.

Проведение независимой экспертизы по ОСАГО

Независимая экспертиза проводится, когда страховая компания оценила ущерб в слишком маленькую сумму или выполнила некачественный ремонт. Это регулируется законом об ОСАГО, Законом «О защите прав потребителей» и соответствующими положениями ЦБ РФ.

Инициировать независимую оценку можно только после того, как была произведена экспертиза от страховщика.

Для проведения мероприятия потребуется получить от страховой компании следующие документы:

- акт, в котором перечислены повреждения и суммы на их восстановление;

- страховой акт — акт, подтверждающий факт наступления страхового случая.

Акт калькуляции повреждений можно получить от эксперта, проводившего оценку от страховой компании. Другой документ оформляется сотрудником страховщика в присутствии страхователя. Он содержит констатацию факта ДТП, перечисление обстоятельств, в которых оно произошло, и является необходимым основанием для определения размера возмещения.

С этими двумя документами автовладелец направляется к независимому эксперту. Потребуется также пакет бумаг, который изначально поддавался в страховую компанию.

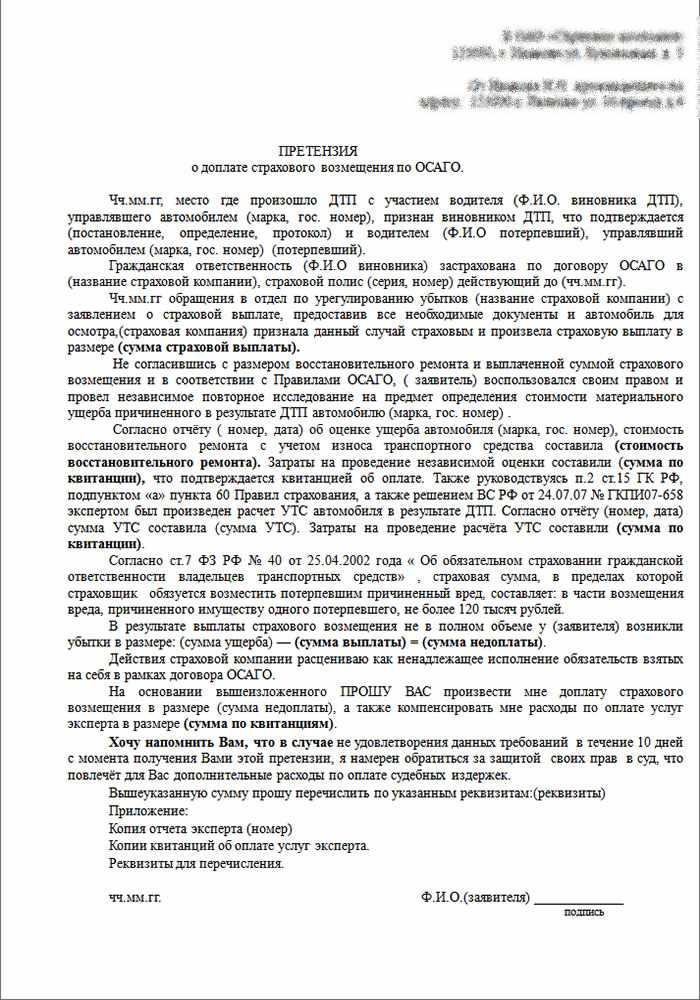

Подача претензии в страховую компанию по ОСАГО

Поводом для подачи такой претензии является превышение на 10% суммы оценки независимым экспертом по сравнению с тем, что насчитали в страховой. Вы можете ознакомиться с образцом:

Сначала спор решается в досудебном порядке. Претензия направляется в страховую компанию, которая должна в течение 10 дней рассмотреть ее. Если страховщик не согласен произвести доплату, он предоставляет отказ в письменном виде с обоснованием причин. После этого можно обращаться в суд.

Оспаривание в суде

Если сумма по смете не больше 50 тыс. рублей, иск направляют мировому судье. В ином случае дело рассматривать будет районный суд. В суд направляется требования о доплате. Если суд признает его справедливым, это будет означать, что страховая компания нарушила закон о защите прав потребителей. При благоприятном для автовладельца исходе судебного процесса могут быть вынесены следующие решения:

- штраф для страховой компании в размере 50% доплаты;

- штраф в размере 1% за день просрочки выплаты;

- полный объем возмещения вместе со всеми штрафами не должен превысить максимальную сумму по этому виду страхования;

- ответственность за действия своих представителей несет страховщик.

Страховые компании иногда в целях экономии собственных средств намеренно занижают сумму компенсации, которая положена владельцу полиса ОСАГО, попавшему на своем автомобиле в аварию. Чаще всего факт недоплаты обнаруживается в ходе проведения восстановительных работ в сервисе. Что делать водителю, когда размер возмещения не соответствует данным экспертизы?

Расскажем, какие методы воздействия применить к страховщику, если не согласен с суммой выплаты по ОСАГО.

Не согласен с суммой выплаты по ОСАГО: что делать?

Суммы выплаты после проведения экспертной оценки повреждений представителем страховой компании обязательно должно хватить на восстановление транспортного средства до первоначального состояния. Величина компенсации часто занижается по договоренности страхового агента с экспертом с расчетом на то, что не все недовольные клиенты дойдут до судебных разбирательств. Владельцам легковых авто нужно учесть и то, что в современных условиях страховщик вместо выдачи денег клиенту оплачивает ремонт в СТО, а возмещение производится с учетом износа машины. С 2017 года разницу между максимальной компенсацией и суммой затрат на ремонт потерпевший должен взыскивать с виновника ДТП.

Составление досудебной претензии

Столкнувшись с проблемой, необходимо выяснить, сколько именно денег не доплатила страховая фирма. Выявление недоплаты проводится следующим образом:

- сотрудники автосервиса могли сделать расчет стоимости ремонта в размере большем, чем страховой агент, пользуясь другими кодами запчастей;

- существует единый метод вычисления запчастей, которым можно воспользоваться, посетив сайт РСА.

Сегодня размер выплат по ОСАГО на восстановление авто рассчитывается по методике, разработанной Центробанком. Автовладелец имеет полное право написать претензию в страховую компанию с просьбой об увеличении суммы компенсации. В обращении должна содержаться следующая информация:

- название страховой организации;

- ФИО потерпевшего, адрес места жительства;

- почтовый адрес для отправки ответа от страховщика;

- требование к фирме, выдавшей полис ОСАГО;

- обстоятельства, ставшие основанием для направления претензии с опорой на нормы права (указать нужные статьи закона);

- номер банковского счета, куда необходимо перечислить возмещение, если претензию сочтут обоснованной;

- если автор заявление организация, то указываются ФИО и должность ее представителя и его подпись.

К заявлению нужно приложить копии и оригиналы документов, служащих обоснованием предъявляемых требований. Досудебная претензия подлежит рассмотрению в течение 20 календарных дней без учета дней государственных праздников и обычных выходных.

В установленный законом период требование автовладельца о надлежащем выполнении страховщиком своих обязательств по договору об ОСАГО должно быть исполнено. В случае принятия отрицательного решения, по адресу страхователя должно быть направлено письменное уведомление с указанием причины отказа.

Если данное действие не помогло, претензию в компании проигнорировали, можно обратиться к куратору страховщика – Центробанку или в судебные органы.

Иск в суд

Еще один способ добиться справедливости заключается в подаче иска в суд на виновника столкновения с требованием покрыть расходы, понесенные при устранении последствий аварии, которые не смогла покрыть страховая компания. Когда клиент не согласен с величиной суммы возмещения по договору ОСАГО, он может взыскать необходимые средства со страховой компании принудительно, если лимиты компенсации не превышены.

Автовладельцы не должны сомневаться, что смогут отстоять в суде свою позицию, и бояться больших судебных издержек. На практике встречается всего лишь 2% исков с требованиями, где разница между стоимостью, установленной оценщиком, и суммой, полученной при повторной независимой экспертизе, не превышает 10-20 тысяч рублей. Остальные разбирательства по этому вопросу с гораздо большей разницей по сумме и они благополучно выигрываются водителями.

К исковому заявлению понадобится приложить бумаги для доказательства того, что ответчик нарушил законодательные нормы:

- досудебную претензию или ее копию;

- письменный отказ от страховой компании в перечислении страховки в полном объеме;

- квитанцию о выплате компенсации или выписку из расчетного счета.

Если в ходе первого заседания страховая компания не соглашается уладить вопрос мирным путем, то по инициативе судьи назначается дополнительная экспертиза. По результатам проведенной оценки выносится окончательный вердикт.

По результатам разбирательств судьи обычно удовлетворяют требования истца (пострадавшего водителя). В случае принятия положительного решения суд готовит исполнительный лист и направляет его страховщику для исполнения, то есть проведения выплаты возмещения в установленный срок.

Если компания отказала своему клиенту в удовлетворении досудебной претензии, суд налагает на страховщика штраф в размере 50% от заявленных страхователем притязаний, согласно ст.13 Закона «О защите прав потребителей» . Плюс за каждый день просрочки осуществления выплаты начисляется пеня в размере 1%. Судебные расходы также будет обязана оплатить страховая фирма, проигравшая дело. Если водитель уверен в своей правоте, то должен смело направляться в суд.

Повторное проведение экспертизы

Автовладелец, получивший недостаточное возмещение ущерба по договору ОСАГО, не должен самостоятельно проводить независимую экспертизу. Такое мероприятие окажется бессмысленным, так как будет признано недействительным. Оценку повреждений в результате ДТП должен проводить специалист, сотрудничающий со страховой компанией.

Повторную экспертизу назначает суд в рамках проведения разбирательства, если необходимо:

- установить наличие сговора страховщика с оценщиком;

- факт занижения суммы возмещения вреда;

- определить действительную стоимость проведения восстановительных работ в автосервисе.

Подобные судебные процессы в 100% завершаются в пользу заявителя, так что пострадавшему в ДТП особенно беспокоиться о положительном исходе дела не стоит.

По статье 966 ГК РФ взыскание недоплаченной по договору ОСАГО суммы допускается в течение 3 лет. Отсчет периода ведется с момента попадания автомобиля в ДТП.

Занижение возмещения при тотальной гибели машины

В ситуациях, когда автомобиль после ДТП совершенно не подлежит восстановлению, автовладелец с новым полисом ОСАГО может получить от страховой фирмы денежную выплату вместо натурального возмещения, т. е. ремонта. Даже в таких удручающих условиях страховщики всячески пытаются занизить размер компенсации, пользуясь собственными методиками подсчета суммы. Одни считают авто полностью уничтоженными, если уровень повреждений достигает 70%, другие производят выплаты при наличии 80%.

Если собственник пострадавшего при ДТП авто согласен с мнением страховой фирмы, что транспортное средство полностью уничтожено, то может уступить остатки авто страховщику. Написав соответствующее заявление, клиент получит возмещение средств, израсходованных на покупку автомобиля за вычетом суммы компенсации. Подобные пункты можно встретить в тексте страхового договора.

Когда владелец транспортного средства не соглашается отдавать остатки ТС компании, то, скорее всего, при проведении оценки повреждений величина суммы возмещения будет занижена пропорционально их стоимости.

Часто при проведении осмотра после ДТП оценщики страховщиков намеренно увеличивают степень повреждений автомобиля, чтобы признать его непригодным к восстановлению и дальнейшей эксплуатации. Готовится заключение о том, что ТС тотально уничтожено в результате аварии на дороге. Причина такого поведения вполне логична – страховщику более выгодно возместить клиенту стоимость автомобиля, так как это будет в два раза дешевле, чем цена ремонта в сервисе. Если при данных обстоятельствах владелец поврежденного автомобиля считает, что размер компенсационной выплаты слишком мал, то придется обратиться в суд, чтобы взыскать недостающую сумму.

Автовладельцам следует проявлять настойчивость в отстаивании собственных прав. Заплатив высокую цену за страховку по договору ОСАГО, каждый водитель имеет право получить соответствующий пакет услуг, установленный законом. И, конечно, получить причитающуюся сумму возмещения при аварии.

No related posts.