Неуплата ндфл физическим лицом ответственность

Содержание

- 1 Налоговые агенты

- 2 Иные доходы, облагаемые налогами

- 3 Способы уклонения

- 4 Предусмотрена ли ответственность юридических лиц и ИП за неуплату НДФЛ

- 5 Когда налогоплательщик не привлекается к ответственности за неуплату НДФЛ

- 6 Какие санкции предусмотрены за несвоевременную уплату НДФЛ

- 7 Что будет за неуплату подоходного налога налоговым агентом

- 8 Ответственность за неуплату НДФЛ

- 9 Итоги

Юрист, общий стаж работы – более 5 лет. Накоплен опыт работы в консультировании граждан по гражданским делам; ведении дел в судах; в разработке претензий, исковых заявлений и др.

Общий стаж работы юристом более 20 лет, стаж частной юридической практики более 18 лет. Накоплен огромный опыт работы в ведении дел юридических и гражданских лиц в судах общей юрисдикции и Арбитражах.

Неуплата налогов физическим лицом может произойти по незнанию гражданина или умышленно. Тем не менее, в любом случае для каждого недобросовестного налогоплательщика наступает налоговая ответственность в виде пени за просрочку платежа и штрафа за неуплату налога. С каких доходов и имущества уплачиваются взносы, и какая налоговая ставка действует в 2018 году? Как уменьшить налог и попасть под налоговую амнистию, будет рассмотрено в статье.

Налоговая система России выстроена таким образом, что граждане лично не перечисляют налоги в бюджет. Доход людей — заработок по месту трудоустройства, а необходимые расчеты и выплаты за них выполняет бухгалтерия предприятия. Это помогает гражданам избежать заполнения сложной отчетности. Отсутствие опыта не позволяет им информировать государство о полученных доходах из дополнительных источников. Такие действия квалифицируются как уклонение от уплаты налогов. Какая предусмотрена ответственность за неуплату налогов законодательством и какой штраф за неуплату налогов физическим лицом?

Платежи, перечисляемые в казну, расходуются на поддержание инфраструктуры, поэтому государство обеспечивает наполняемость бюджета мерами принуждения к должникам.

Налоговые агенты

Не все налоговые отчисления, например, вычеты по НДФЛ, физическое лицо делает самостоятельно. Если гражданин официально трудоустроен, то за него взносы делает налоговый агент, которым выступает работодатель. Согласно закону, налоговый агент – это лицо, уполномоченное вносить налоги за других лиц и нести ответственность перед ФНС. Агентами выступает организация или ИП. Закон предусматривает налог на доходы физических лиц.

Ставка платежа составляет 13 % от полученных сумм для резидентов России. Также налоговый резидент — это физическое лицо, которое постоянно проживает на территории других стран. Доход, полученный в РФ, облагается налогом 30 %. Эти правила действуют вне зависимости от получаемых сумм: введение прогрессивной шкалы (увеличение отчислений для крупных доходов) пока не планируются.

Штраф за неуплату НДФЛ налоговым агентом в 2019 году составляет от 5% суммы удержания за просроченный месяц. Максимальный размер пени исчисляется 30 % при минимальном штрафе в 1000 рублей. Наказание за неуплату налогов ждет ИП за не вовремя поданную налоговую декларацию. 1000 рублей за пропущенный месячный период и 500 рублей за неверные сведения – такие цифры установлены в НК РФ. Налоговый период по НДФЛ приравнен к календарному году.

Иные доходы, облагаемые налогами

Неуплата налогов происходит из следующих источников дохода:

- сдача жилья в аренду;

- деятельность фрилансеров;

- оказание разовых услуг другим лицам;

- продажа недвижимости и транспорта;

- земельный налог.

Чтобы не понести ответственность за уклонение от уплаты, граждане должны внимательно отслеживать получаемые платежи и перечислять 13 % своих доходов в бюджет начиная с 16-ти летнего возраста.

Способы уклонения

Неуплата налогов в основном происходит по нескольким схемам:

- несвоевременное сообщение о доходах в налоговую

- уменьшение размера отчисляемого налога;

- пользование льготами, чей срок действия истек;

- замалчивание о появление дополнительных налогооблагаемых объектов.

Сокрытие доходов и уменьшение взносов маскируются под фиктивные договора, в которых доходная часть сильно занижена. Контрагентом налогоплательщика обычно выступает фирма-«однодневка».

Дополнительно прочитайте о размерах налога на выигрыш в лотерею.

Ответственность за неуплату налогов при сдаче жилья в аренду

Приобретение инвестиционного жилья – популярный способ вложения свободных средств. Оно не теряет в цене и позволяет извлекать доход от сдачи в аренду. Собственники выбирают следующие способы взаимодействия с налоговой инспекцией:

- уплата всех положенных сборов;

- занижение получаемых с аренды доходов;

- отказ перечисления налогов.

Последние 2 способа представляют риск понести ответственность за неуплату. Скептики ссылаются на то, что никто не узнает о факте сдаче жилья, но получить такую информацию несложно.

Предусмотрена ли ответственность юридических лиц и ИП за неуплату НДФЛ

Налоговым периодом по НДФЛ является календарный год. Физическое лицо уплачивает причитающуюся сумму НЛФЛ не позднее 15 июля года, следующего за данным налоговым периодом (п. 6 ст. 227, п. 4 ст. 228 НК РФ).

Неуплата НДФЛ означает возникновение недоимки по налогу, подлежащей уплате в бюджет. На сумму просроченной задолженности начисляются пени в качестве компенсации потерь казны за неисполнение в надлежащий срок обязанности налогоплательщика.

К индивидуальным предпринимателям и нотариусам (адвокатам), имеющим частную практику, за неуплату (или просрочку уплаты) авансовых платежей в течение налогового периода согласно п. 9 ст. 227 НК РФ также может быть предъявлено требование об уплате пени.

Часть доходов, являющихся объектом налогообложения по ст. 209 НК РФ, подлежит обложению НДФЛ налоговым агентом (ст. 226 НК РФ). Ненадлежащее исполнение налоговым агентом обязанности по уплате удержанного за счет дохода налогоплательщика налога к налогоплательщику отношения не имеет.

Однако если налоговый агент не удержал налог из дохода налогоплательщика при наличии этой обязанности, за неуплату НДФЛ к ответственности может быть привлечен и сам налогоплательщик. Правда, не во всех случаях.

Когда налогоплательщик не привлекается к ответственности за неуплату НДФЛ

Прежде всего, следует упомянуть п. 5 ст. 226 НК, который вменяет налоговому агенту в обязанность по окончании отчетного года уведомить налогоплательщика в 2-месячный срок — не позднее 1 марта следующего года. Решение о применении штрафа к налогоплательщику принимается налоговым органом при соблюдении условий, установленных ст. 109 НК РФ. В ней сказано, что, помимо события правонарушения (неуплаты налога), необходима вина налогоплательщика. То есть не всегда правомерен тезис о том, что за неуплату НДФЛ ответственность налогоплательщика неизбежна.

Нельзя не упомянуть в связи с этим письмо Минфина России от 10 июня 2013 года № 03-04-05/21472, в котором рассмотрен один из вариантов неуплаты НДФЛ при участии обозначенных выше лиц в расчетах с казной по НДФЛ. Ситуация описана в письме следующим образом:

- при выплате дохода НДФЛ не был удержан;

- налогоплательщик узнал об этом факте после истечения срока по уплате НДФЛ и представления налоговой декларации.

Установленное надлежащим образом обстоятельство, что налогоплательщик не знал о неудержании с него НДФЛ, является доказательством его безвинности. А это в силу п. 2 ст. 109 считается самостоятельным и достаточным доводом для невзыскания штрафа, установленного ст. 122 НК РФ. Однако Минфин России не делает в этом случае однозначного заключения, а только указывает, что при образовавшейся в подобных обстоятельствах неуплате НДФЛ ответственность назначается с учетом наличия вины. В связи с этим, если есть основания считать, что его отношения с экономическим субъектом могли привести к возникновению объекта налогообложения, физическому лицу все же следует побеспокоиться о получении справки 2-НДФЛ. Либо необходимо иным применимым к конкретным обстоятельствам способом удостовериться в отсутствии обязанности по уплате НДФЛ.

О том, какие доходы не надо облагать подоходным налогом, можно узнать из статьи «Доходы, не подлежащие налогообложению НДФЛ (2016–2017 гг.)».

Какие санкции предусмотрены за несвоевременную уплату НДФЛ

Неуплата НДФЛ физическим лицом вкупе с отсутствием декларирования налога в установленных законом случаях влечет за собой ответственность в виде штрафа, предусмотренную ст. 122 НК РФ.

Согласно ст. 229 НК РФ физические лица не позднее 30 апреля по окончании налогового периода обязаны подать налоговую декларацию:

- по доходам от предпринимательской деятельности;

- по вознаграждениям по трудовым договорам, от продажи имущества, любого иного прироста имущества, являющегося объектом налогообложения по НДФЛ, от налоговых агентов и лиц, ими не являющихся, при условии, что НДФЛ источником дохода удержан не был;

- лица, признаваемые налоговыми резидентами, — при получении доходов из зарубежных источников.

Неуплата НДФЛ, отягощенная неподачей декларации 3-НДФЛ, приводит к взысканию штрафа в размере 20% от суммы неуплаченного налога (п. 1 ст. 122 НК РФ).

Неосведомленность физического лица о наличии и размере обязательства по уплате НДФЛ может оказаться весьма неприятным сюрпризом, так как налоговым органом будет предъявлена к единовременной уплате недоимка, пени и, возможно, штраф.

Что будет за неуплату подоходного налога налоговым агентом

Налоговые агенты ежемесячно начисляют налог по облагаемым по ставке 13% доходам нарастающим итогом с начала года. Своевременное выявление обязанности по уплате НДФЛ и исполнение срока по его платежу важно с точки зрения размера убытков для экономических субъектов, являющихся налоговыми агентами по НДФЛ.

Помимо взыскания недоимки и пени (п. 1 ст. 46 НК РФ), ст. 123 НК РФ в редакции закона от 27.07.2010 № 229-ФЗ дает налоговому органу основания налагать на налоговых агентов штраф не просто за неуплату налога, а даже за задержку уплаты, например на один день. Соответствие этой нормы законодательно установленным принципам налогообложения (соразмерности размера ответственности и материального вреда бюджету и др.) в судебном порядке не проверялось. Налоговые и судебные органы могут уменьшить размер штрафа на основании подп. 3 п. 1 ст. 112 НК РФ.

О том, как минимизировать ответственность, см. материал «Финансовые трудности налогового агента: организации могут смягчить ответственность».

См. также «Спасет ли от штрафа уплата НДФЛ до составления акта проверки?».

Например, организация осуществляет розничную торговлю и выдает зарплату за счет денежных средств в кассе, полученных наличными от покупателей. НДФЛ уплачивается в течение 2–3 дней после выплаты дохода.

Пример размера штрафа за несвоевременную уплату НДФЛ налоговым агентом

Последнее обновление 2019-06-05 в 11:21

Размер штрафа за неуплату налога на доходы физических лиц — НДФЛ — в 2019 году зависит от количества просроченных месяцев и степени вины нарушителя. Чтобы ясно понимать, какие штрафные санкции грозят вам за несвоевременную оплату НДФЛ в 2019 году, разберем законодательную базу и приведем примеры по теме.

Ответственность за неуплату НДФЛ

Физические лица становятся плательщиками НДФЛ, если у них есть доходы из ст.209 Налогового кодекса России, которые не попадают в список исключений ст.217 кодекса. Основной доход гражданина — заработная плата, уплачивается у источника, а сам человек не ответственен за его перечисление в бюджет. Т.е. с зарплаты налог рассчитывает, удерживает и платит ваш работодатель, а вы получаете зарплату, уже урезанную на размер налога.

Этот способ называется «у источника», и его главная цель — лишение граждан возможности самостоятельно платить налог и пытаться уклониться от его уплаты. Механизм построен так, что работники не влияют на действия работодателя, а работодатель сам рискует попасть под санкции, если не будет исполнять возложенную на него функцию.

Все слухи о том, что Правительство РФ отменяет штрафы по НДФЛ, а налоговики не будут штрафовать за его неуплату, — как раз относятся к работодателям, их обязанностям ежемесячно переводить в бюджет налог с зарплат персонала: за несвоевременное перечисление НДФЛ фирмы не будут штрафовать при соблюдении определенных условий.

Что касается НДФЛ, который физические лица платят самостоятельно, то по нему есть 2 обязанности:

- подать декларацию 3-НДФЛ до мая года, который наступил после года получения дохода;

- уплатить сам налог — после подачи декларации и до 15 июля включительно.

При нарушении срока наступают сразу 2 санкции:

- штраф за НДФЛ за оплату не вовремя;

- пеня по налогу на доходы физических лиц.

Отдельный штраф с пеней начисляется за просрочку декларации.

Какой штраф за несвоевременную уплату НДФЛ в 2019 году:

- по ст.122 НК РФ — 20% от налоговой суммы;

- в случае умышленного деяния — 40% суммы.

Не стоит трактовать понятие умысла по собственным соображениям. Есть четкое разъяснение этого термина — подразумеваются действия в виде подделывания документов, мошеннических схем и пр. для снижения базы обложения. Поэтому для обычных физических лиц такой штраф по НДФЛ за несвоевременную оплату не грозит — к ним может применяться только первый вид неустойки.

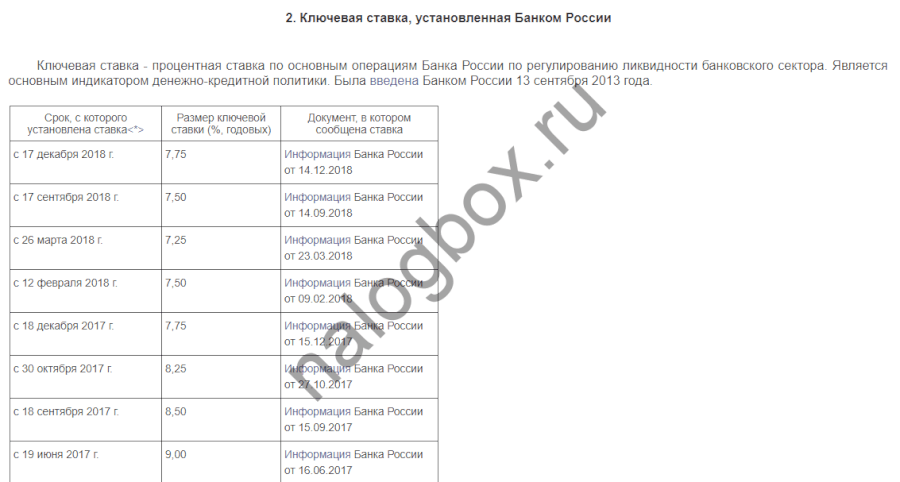

Пеня начисляется согласно ст.75 НК РФ — со следующего дня после просрочки уплаты НДФЛ, т. е. с 16 июля, и до погашения долга полностью за каждый календарный день. В соответствии с п.6 ст.6.1 НК РФ календарные дни — это все дни периода, включая и выходные, праздники. Пеня равна 1/300 ключевой ставки Центробанка, которая была утверждена на момент возникновения долга и меняется по мере изменения этой ставки. Вот ставки за последние годы:

Пример 1

Пример 2

Важно!

Пеня не может превышать сумму самого долга.

При наступлении одного из событий:

- сумма долга превысила 3 000 рублей;

- сумма долга не превысила 3 000 рублей, но прошло 3 года с момента ее образования,

ИФНС может начать принудительное взыскание подоходного налога с физических лиц: арест имущества, взыскание за счет денежных средств должника и т.д.

Итоги

- За просрочку налога нужно заплатить штраф в размере 20% от суммы долга.

- Также на любые просрочки независимо от остальных санкций начисляется ежедневная пеня.

- Если игнорировать требования об уплате налога ИФНС может взыскать долги в судебном порядке.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(1 оценок, средняя: 5,00)

No related posts.