Нежилое помещение в ипотеку физическому лицу

Содержание

- 1 Нежилая недвижимость, характеристики

- 2 Взять ипотеку на нежилое помещение в Сбербанке

- 3 Ипотека нежилого помещения в ВТБ24

- 4 Заключение

- 5 Ипотека на нежилое помещение для физических лиц

- 6 Особенности оформления

- 7 Как купить коммерческую недвижимость в ипотеку?

- 8 Этапы оформления ипотечного кредита

- 9 Перечень обязательных документов

- 10 Срок регистрации ипотеки нежилого помещения

- 11 Условия для кредитования бизнеса

- 12 Нежилое помещение для малого и среднего бизнеса

- 13 Ипотечное кредитование корпоративных клиентов

- 14 Видео

- 15 Можно ли взять ипотеку на нежилое помещение для физических лиц?

- 16 Специфика нежилого помещения

- 17 Что гласит закон?

- 18 Особенности ипотечного кредитования

- 19 Условия предоставления кредита

- 20 Банки предоставляющие ссуду

- 21 Процесс оформления

- 22 Необходимый список документов

- 23 Образец заключаемого договора

- 24 Срок регистрации

- 25 Возможные трудности

Ипотека на нежилое помещение набирает популярность среди предпринимателей и физических лиц, связанных с коммерцией. Причины: потребность в новых складских и офисных площадях. Можно ли взять эту недвижимость в ипотеку Сбербанка или ВТБ 24. Каковы условия, процедура оформления договора, узнаем далее.

Нежилая недвижимость, характеристики

Перед покупкой стрения, которое будет использовано в коммерческих целях, надо ознакомиться с параметрами объектов, которые к такому использованию будут готовы.

Типы помещений

К категории "нежилых" относятся все постройки, не пригодные для постоянного проживания. А именно:

- офисные;

- гаражи;

- площади для торговли;

- складские.

Примерное распределение типов помещений в категории "нежилая недвижимость" по востребованности

Примерное распределение типов помещений в категории "нежилая недвижимость" по востребованности

Предназначение площадей

Ипотека на нежилые площади делится на две группы:

- Приобретение гаража . Взять собственный гараж стремится практически каждый автовладелец. Для человека, не связанного с транспортным бизнесом, гараж служит местом хранения личного авто.

- Приобретение коммерческой недвижимости . Юридическому лицу такая покупка может быть необходима как объект коммерческой недвижимости, если ее планируется использовать для оказания услуг или парковки рабочих машин.

Потребность в помещениях, где никто не будет жить, но они будут приносить прибыль, возникает и у физического (частного лица), и у юридического. У кого из них больше шансов оформить такую недвижимость?

Кто может купить в ипотеку

Ипотеку на нежилую недвижимость физическому лицу не предоставляют. Исключение: собственники малого бизнеса.

Лицам, оформившим свою предпринимательскую деятельность официально, может выдаваться с некоторыми ограничениями, зависящими от требований банка.

Для них и предлагают наиболее интересные программы кредитования на покупку нежилой недвижимости в ипотеку крупнейшие финансовые учреждения страны – ВТБ 24 и Сбербанк.

Взять ипотеку на нежилое помещение в Сбербанке

Купить здание под офис или склад, т.е. не использовать его как жилое, можно двумя способами через Сбербанк. Оформить "Экспресс-Ипотеку" или Потребительский кредит под залог имеющейся недвижимости. Какой выбрать?

"Экспресс-Ипотека" для физических лиц

Интересным и доступным предложением для покупки нежилого помещения является "Экспресс-Ипотека". Она позволяет взять имущество для осуществления коммерческой деятельности лицам, занимающимся индивидуальным предпринимательством, и организациям с доходом не более 60 млн. рублей в год, со сроком ведения бизнеса от 1 года.

Условия оформления ипотечного договора на нежилые помещения по программе "Экспресс-Ипотека" Сбербанка

Условия оформления ипотечного договора на нежилые помещения по программе "Экспресс-Ипотека" Сбербанка

На каких условиях клиент может взять жилищную ссуду:

- Открытие лицевого счета в отделении того финансового учреждения, которое будет выдавать кредит, обязательно.

- Максимальная сумма займа – от 5 до 7 млн. рублей, она зависит от региона, где оформляется договор.

- Минимальная годовая ставка – 15.5%, срок кредитования – до 10 лет.

- Страхование купленной в ипотеку недвижимости и жизни заемщика.

Для получения кредита оформляется заявка в отделении Сбербанка и подается пакет требуемых документов. Их полный перечень можно узнать у менеджера.

Отправить заявку на ипотеку для бизнеса Сбербанк предлагает через электронную форму с сайта

Отправить заявку на ипотеку для бизнеса Сбербанк предлагает через электронную форму с сайта

Заявки рассматриваются быстро, залогом служит приобретаемая коммерческая недвижимость. Удобные способы расчета за сделку способствуют ее правильному оформлению и надежно защитят от мошенничества.

"Бизнес-Недвижимость" юридическим лицам

Для своих клиентов Сбербанк разработал финансовый продукт Бизнес-Недвижимость. Его могут взять индивидуальные предприниматели и малые предприятия.

Условия выдачи кредита "Бизнес-Недвижимость"

Условия выдачи кредита "Бизнес-Недвижимость"

Обязательное условие – годовой доход не должен быть более 400 млн. рублей. Минимальная ставка – 11.8%, со сроком выплаты до 10 лет.

Сумма кредита – от 150 тыс. до 400 млн. рублей и зависит от региона. Договор ипотеки нежилого помещения заключается после завершения сделки купли-продажи.

Список документов.xls, необходимых для оформления, внушителен:

Нецелевой кредит под залог недвижимости

Ипотеку на нежилое помещение физическим лицам можно оформить в виде нецелевого кредита, под залог покупаемой или уже имеющейся недвижимости.

Параметры кредита под залог недвижимости

Параметры кредита под залог недвижимости

Для оформления необходимо выполнить ряд действий:

- Подать заявку и представить пакет документов.

- Подписать договор на кредит и ипотеку.

- Зарегистрировать недвижимость.

- Получить деньги на покупку.

Можно ли взять прочие коммерческие объекты таким образом? Да, можно приобрести и любую другую недвижимость, не предназначенную для проживания. Но только оформить заем как нецелевой кредит.

Ипотека нежилого помещения в ВТБ24

Узнаем, что ВТБ 24 может предложить клиентам. Сроки, обязательства клиентов, документы и проценты по действующим программам.

Условия "Бизнес-Ипотеки"

Предпринимателям предлагает ВТБ 24 взять недвижимость по программе "Бизнес-Ипотека". Любой объект для коммерческого использования можно приобрести под залог.

Максимальная сумма кредита – 4 млн. рублей, ставка – 13,5 % за год. Срок кредитования – 10 лет. Сумма первоначального взноса – 15 % от стоимости, а при наличии дополнительного залога его можно не вносить.

Кому доступен договор

Данное предложение доступно для всех юридических лиц. После завершения сделки купли-продажи необходимо приобретенное имущество предоставить для залога.

Заявку ВТБ 24 принимает в отделениях банка, также можно заполнять форму на официальном сайте.

ВТБ 24 не выдает ипотеку на нежилое помещение лицам, не ведущим бизнес. В таких случаях можно воспользоваться одной из программ по потребительским кредитам.

Заключение

Ипотека на нежилые помещения в условиях рынка стала востребованным видом займа. Поэтому перед ее оформлением необходимо внимательно ознакомиться со всеми предложениями, сравнить условия кредитования и тогда выбирать самый оптимальный вариант.

Ежегодно интерес к жилой недвижимости в Российской Федерации стабильно увеличивается. Но современное развитие малого и среднего бизнеса подразумевает также и спрос на нежилую недвижимость, в приоритете — коммерческая ипотека.

При стабильном увеличении дохода и прибыли частного предпринимателя уже не так выгодно арендовать недвижимость для ведения своего бизнеса. Примерно ту же сумму, что предприниматель (физическое лицо) платит за аренду помещения или здания, он сможет платить и за свое коммерческое помещение.

Увеличение спроса предсказуемо повлекло за собой и рост цен на данный вид недвижимости. Финансовые возможности ИП, физического лица делают покупку нежилой недвижимости реальностью. При недостаточном количестве денежных средств на помощь придет ипотечный кредит на нежилое помещение.

Ипотека на нежилое помещение для физических лиц

На рынке предоставления кредитных услуг оформление ипотечного договора на нежилое помещение до недавнего времени не пользовалось особым спросом из-за недостатка информации. Основным условием является коммерческое использование приобретаемой недвижимости (магазин, производственное помещение и пр.).

Большая часть претендентов на данный вид ипотеки предполагают, что описанный вариант кредитования доступен любому физ. лицу. На деле всё обстоит немного иначе.

В категорию физ. лиц, которым предоставляется ипотека под нежилую недвижимость входят:

- Индивидуальный предприниматель.

- Владелец (собственник) бизнеса, входящий в разряд учредителей или владелец большого пакета акций.

- Топ-менеджер предприятия.

Особенности оформления

При заключении кредитного договора на покупку нежилого помещения имеется ряд отличительных особенностей, сравнительно с аналогичным процессом оформления жилой недвижимости:

- Покупая апартаменты, существует несколько нюансов, среди них: отсутствует возможность зарегистрироваться по данному месту жительства, невозможно стать на учет в военкомате.

- Тарификация коммунальных платежей для нежилых помещений выше.

- Денежные средства из материнского капитала в счет оплаты ипотеки невозможно внести.

- Приобретаемое помещение оформляется как залоговое.

Важно! При заключении ипотечного договора на нежилое помещение налоговые выплаты касательно заплаченных процентов и суммы общей стоимости не практикуются.

Представители банка не всегда примут положительное решение, что касается заявления по кредитованию от физического лица исключительно нежилого помещения, которое не предусмотрено для жилья.

Однако есть вариант получить одобрение: нужно, приобретая нежилую недвижимость, аргументировать её потребительское назначение.

В список такого вида недвижимости входят:

- Гараж.

- Домик в саду.

- Дачный домик.

- Участок для индивидуального жилого строительства.

- Хозяйственное строение на приусадебном участке.

- Апартаменты.

| Вид нежилой недвижимости | Категории лиц, которые смогут оформить ипотеку | Нюансы ипотеки |

|---|---|---|

| Гараж | Физ. лицо, индивидуальные предприниматели | Сумма ипотечных средств – от 45 000 руб. Первоначальный взнос – от 15%. Период предоставления ипотеки – до 30 лет. Процентная ставка – 10%. |

| Земельный участок | Физические лица, индивидуальные предприниматели, юридические лица | Недвижимость пребывает в постоянном пользовании. Земельный участок является муниципальной (федеральной) собственностью. |

Значительно повысить вероятность положительного решения по ипотеке можно при соблюдении простого условия: единый договор купли-продажи нежилой недвижимости одновременно с жилой недвижимостью (дом, квартира, дача). При таком оформлении ипотечного договора есть шанс и на получение процентной ставки за пользование кредитными средствами в пределах, что предусмотрены по кредитованию жилой недвижимости.

Еще одной отличительной особенностью при оформлении договора физическим лицом будут более лояльные условия предоставления ипотеки по сравнению с юридическим лицом:

- Процентная ставка начинается с 11,50 %.

- Сумма кредитования 0,15- 200 млн. рублей.

- Первоначальный взнос – от 20%.

- Срок предоставления ипотеки 5-15 лет.

- Возраст заёмщика 21-65 лет.

- Гражданство РФ.

- Площадь приобретаемой недвижимости от 150 м 2.

- Здание, где расположена нежилая недвижимость, обязано быть капитальным.

Обратите внимание! При заключении договора и вступлении в права собственности необходимо удостоверится в наличии или отсутствии интересов со стороны третьих лиц, что может послужить поводом для судебных разбирательств.

Как купить коммерческую недвижимость в ипотеку?

Казалось бы, ничего сложного нет в покупке коммерческой недвижимости. Однако, существуют некоторые особенности не только приобретения, но и оформления ипотеки на нежилое помещение.

Этот вид ипотечного кредитования физическому лицу практически недоступен. Причина здесь кроется в нюансах: кредитование нежилой недвижимости для юр. лиц сопряжено с несколько большей процентной ставкой. Банки и кредитные организации не готовы терять свою прибыль в виде процентов.

Категории заёмщиков, которые могут оформить ипотеку на коммерческую недвижимость:

- Руководители юр. лиц.

- Частные предприниматели.

- Руководители фермерских хозяйств.

- Соучредители предприятий.

При заключении кредитного договора на коммерческую недвижимость решение о выдаче принимается на основе скрупулезной проверки различных видов деятельности предприятия.

Претендент обязан предъявить документы, что существенно не отличаются от списка необходимых документов для физ. лиц:

- Паспорт гражданина РФ.

- Справка, подтверждающая наличие доходов.

Банки выдвигают некоторые особенные требования к юридическим лицам, что присоединены к более крупным компаниям. В связи с этим, условия, на которых можно оформить ипотечный кредит, несколько отличаются между собой.

Важная информация! Всвязи с некоторыми нюансами законодательной базы Российской Федерации, при оформлении залоговой недвижимости частным лицом в собственность банка часто возникают некоторые особенности, что решаются в частном порядке.

Этапы оформления ипотечного кредита

Потенциальный заёмщик обязан выполнять определённые требования:

- Подать заявление с определённым списком документов.

- Финансовое учреждение на протяжении 2-ух недель рассматривает и принимает решение по поданному заявлению.

- Подбираются условия предоставления кредитных средств.

- Подать документы в банк касательно выбранного типа недвижимости.

- Заключение ипотечного договора при положительном решении кредитора.

- Покупка коммерческой недвижимости.

- Регистрация в Росреестре.

Если возникла необходимость рассчитать размер ипотечного кредита и ежемесячных взносов, предлагаем Вам воспользоваться ипотечным калькулятором:

Перечень обязательных документов

Банк в обязательном порядке просит предъявить следующие документы:

- Устав предприятия.

- Соглашение о создании.

- Выписка из Росреестра.

- Лицензия на вид деятельности компании.

- Подпись руководителя (заверить образец), оттиск печати.

- Паспорт гражданина РФ.

- Подтверждающий регистрацию документ.

- Лицензия.

- Образец подписи, подающего документы лица.

- Кредитная история предприятия.

- Бизнес соглашение и бизнес проект (копия).

При заключении ипотечного кредитования на нежилое помещение нет установленного образца договора. Некоторые пункты будут существенно различаться. Существуют также пункты, наличие которых в договоре обязательно: информация касательно потенциального заёмщика и кредитора, права и обязанности сторон, график погашения кредитных средств.

Нужно знать! Образцы документов предоставлены на официальном сайте выбранного банка или в самом отделении банка.

Срок регистрации ипотеки нежилого помещения

Заключительным этапом подписания договора ипотечного кредитования нежилого помещения является регистрация сделки. Срок регистрации зачастую не превышает двух недель. Оплата госпошлины обязательна и составляет: для юридических лиц – 4 000 руб., для физических лиц – 1 000 руб.

Условия для кредитования бизнеса

Покупка недвижимости как жилой, так и нежилой, для физ. лиц на порядок проще сравнительно с юридическими лицами.

Условия ипотечного кредитования для предприятий, желающих приобрести нежилую недвижимость, обусловлены определенными факторами:

- Наличие исходных отчетных документов, что позволяют определить финансовое положение заёмщика, которые тщательно анализируются финансовым учреждением.

- Кредитование нежилых помещений для бизнеса сопровождается для банка большими рисками.

- Наличие более высоких платежей из-за большой стоимости объектов недвижимости нежилого использования.

- Процедура оформления ипотеки на нежилое помещение не усовершенствована, из-за этого возникают определенные сложности.

Финансовые учреждения располагают разнообразием кредитных продуктов для малого и большого бизнеса в области кредитования нежилых помещений. Главным критерием является наличие «прозрачной» бухгалтерии и подтвержденная платежеспособность организации.

Доступ к таким кредитным продуктам имеют такие категории: индивидуальные предприниматели (владельцы малого бизнеса) на приобретение готовой коммерческой недвижимости; корпоративные клиенты на строительство собственной нежилой недвижимости.

Нежилое помещение для малого и среднего бизнеса

При кредитовании малого, среднего бизнеса банки учитывают все возможные риски, исходя из этого, процентная ставка за пользование кредитными средствами в каждом отдельном случае рассчитывается индивидуально.

В тоже время и размер выданных кредитных средств также может отличаться:

- Производителям с/х продукции от 150 тыс.руб.

- Другим представителям бизнеса от 500 тыс.руб.

Существует вариант увеличения размера предполагаемых кредитных средств до 5 000 000 руб. Для этого необходимо финансовому учреждению представить в залог иной вид недвижимости. Это правило не распространяется на индивидуальных предпринимателей и прочих потенциальных заёмщиков. Актуальность данного предложения уточняется в конкретно выбранном банке.

Разброс ценовой политики нежилой недвижимости достаточно значим в связи с географическим положением объекта кредитования. Потому максимально возможная сумма, на которую может рассчитывать заёмщик, колеблется в пределах от 200 до 600 млн. руб.

Важно! Использование с максимальной для заёмщика выгодой данного кредитного предложения необходимо подтвердить своей финансовой состоятельностью к оплате кредитных средств и оплатить первоначальный взнос: для с/х предприятий – от 20%, иным видам предприятия от 25%.

Финансовое учреждение, что предоставило кредитные средства на приобретение коммерческой недвижимости, желает гарантировано получить свои деньги и проценты за пользование ипотекой.

Залогом, подтверждающим возврат кредитных средств, может быть:

- Приобретаемая коммерческая недвижимость.

- Долевое участие кредитора на объекте строительства или иного недвижимого владения.

Гарантом по возврату кредитных средств без предоставления залоговой недвижимости может быть: поручитель из числа частных лиц или организаций; гарантия от ОА «Федеральная корпорация по развитию малого и среднего предпринимательства».

Обратите внимание! Перед подачей заявки на ипотечное кредитование нежилого помещения необходимо застраховать предполагаемую залоговую недвижимость.

При данном виде кредитования есть неоспоримые «плюсы»: за досрочное погашение комиссия не предусмотрена. За просроченные ежемесячные платежи существует система начисления пени в размере 0,1% от суммы платежа (пеня начисляется за каждый день просрочки).

Также, исходя из финансовых возможностей заёмщика, предусмотрены кредитные каникулы на период от 6 мес. до 1 года.

Ипотечное кредитование корпоративных клиентов

Отличительной особенностью крупного бизнеса является стабильное финансовое положение. Соответственно, и финансовые учреждения заинтересованы в кредитовании данного вида бизнеса. Здесь сведены к минимуму риски при заключении кредитного договора как на жилую, так и на нежилую недвижимость.

Представители крупного бизнеса предпочитают строительство коммерческой недвижимости, а не приобретение уже готовых вариантов нежилого фонда.

Представители крупного бизнеса предпочитают строительство коммерческой недвижимости, а не приобретение уже готовых вариантов нежилого фонда.

Сбербанк для данной категории заёмщиков разработал особенный кредитный продукт, который предоставляет возможность финансирования строительства до 70% для проектного и до 80% инвестиционного кредитования.

При поверхностном ознакомлении с процедурой оформления ипотеки на нежилую недвижимость физическому лицу, может сложиться впечатление о недостижимости поставленной цели. В случае соблюдения определенных правил несложно найти для себя оптимальный вариант по данному виду кредитования.

При наличии хорошей кредитной истории, правильности ведения финансовой отчетности, ликвидности залогового имущества, финансовое учреждение и физическое лицо достигнут компромисса в оформлении ипотеки на нежилое помещение.

Видео

Покупка нежилой недвижимости сейчас не менее актуальна, чем приобретение жилья. Физические лица также могут купить коммерческое или другое нежилое помещение в ипотеку, как и индивидуальные предприниматели. Однако такая сделка будет наполнена сложностями и нюансами, которые необходимо рассмотреть поподробнее.

Можно ли взять ипотеку на нежилое помещение для физических лиц?

Сейчас кредиторы предоставляют возможность такой ипотеки не только для юридических, но и для физических лиц.

Сейчас кредиторы предоставляют возможность такой ипотеки не только для юридических, но и для физических лиц.

Это связано с разработкой программ, в целях поддержки малого бизнеса.

Некоторые банки даже позволяют индивидуальным предпринимателям оформить в залог не только ипотечное помещение, но и любую другую недвижимость, которая находится в их собственности.

На гараж

Физические лица и индивидуальные предприниматели могут оформить ипотеку на гараж. Некоторые банки (к примеру, Сбербанк) выдают целевые кредиты именно на покупку или постройку гаражей.

Физические лица и индивидуальные предприниматели могут оформить ипотеку на гараж. Некоторые банки (к примеру, Сбербанк) выдают целевые кредиты именно на покупку или постройку гаражей.

Разумеется, такая ипотека есть не во всех банках, однако в таком случае, Вы можете оформить обычный потребительский кредит.

Также, согласно закону, можно взять в ипотеку даже обычное машинное место. Сбербанк уже практикует выдачу таких кредитов.

Условия этой ипотеки таковы:

- Минимальная сумма кредита – 45 000 рублей;

- ПВ – 15% от стоимости недвижимости;

- Комиссия за использование средств ипотеки – 10%;

- Максимальный срок кредита составляет 30 лет.

Будет полезно просмотреть:

С земельным участком

Согласно 69 статье 103 ФЗ, земельный участок становится залоговым имуществом, если на нем расположен приобретаемый в ипотеку дом.

Согласно 69 статье 103 ФЗ, земельный участок становится залоговым имуществом, если на нем расположен приобретаемый в ипотеку дом.

Но есть и случаи, в которых можно взять ипотеку, и не отдавать в залог земельный участок:

- Если это муниципальная или федеральная собственность;

- Если площадь участка меньше, чем установленная в регионе;

- Недвижимость находится на праве постоянного пользования.

Подробнее ознакомиться с ипотекой на земельный участок можно в этой статье.

Недвижимость коммерческого назначения

Физическим лицам труднее купить недвижимость коммерческого назначения, чем юридическим.

Физическим лицам труднее купить недвижимость коммерческого назначения, чем юридическим.

Дело в том, что юридические лица в принципе оформляют кредиты по повышенной ставке, а если позволить оформить такую ипотеку физическому лицу, то банк потеряет свои деньги.

Такие кредиты чаще выдаются:

- Для ИП;

- Владельцам ферм;

- Собственникам малого бизнеса;

- Руководителям компаний.

Таким образом, в таком случае, банк тщательно проанализирует деятельность компании, которая берет ипотеку. То есть, физическое лицо (к примеру, руководитель ООО) должен предоставить не только стандартный пакет документов, но и бумаги компании.

Обратите внимание! В связи с особенностями законодательства РФ, для банков выдача кредитов на покупку коммерческой недвижимости сопровождается трудностями. Хотя бы потому что передача нежилой недвижимости в залог от физического лица – довольно специфический, с точки зрения закона, процесс. Поэтому каждый случай стоит рассматривать индивидуально.

Чаще, такие кредиты сопровождаются ужесточенными для заемщика условиями.

Рекомендуем к просмотру:

В большинстве своем:

- Процентная ставка по ипотеке может быть от 11,5% до 20% годовых;

- Сумма кредита от 150 000 до 200 000 000 рублей;

- Первый взнос по ипотеке не менее 20%

- Срок кредита – от 5 до 15 лет;

- Здание, в котором расположено помещение, должно быть капитальным;

- Не должно быть никаких обременений на право собственности.

к содержанию ↑

Специфика нежилого помещения

Если для юридических лиц покупка нежилого помещения – довольно стандартная и уже выверенная до мелочей процедура, то физическим лицам придется столкнуться с определенными, не всегда приятными, нюансами:

Если для юридических лиц покупка нежилого помещения – довольно стандартная и уже выверенная до мелочей процедура, то физическим лицам придется столкнуться с определенными, не всегда приятными, нюансами:

- Ипотечная недвижимость в обязательном порядке станет залоговым имуществом;

- Если Вы покупаете апартаменты, но прописаться в них нельзя;

- Тариф на коммунальные услуги в нежилых помещениях значительно выше, поэтому обычное физическое лицо будет испытывать затруднения с их оплатой;

- Для погашения кредита нельзя использовать средства или материнского капитала или любые другие жилищные субсидии;

- Налоги по такой ипотеке не вычитываются.

к содержанию ↑

Что гласит закон?

Весь процесс покупки нежилых помещений коммерческого назначения в ипотеку регулируется 102 Федеральным законом.

Весь процесс покупки нежилых помещений коммерческого назначения в ипотеку регулируется 102 Федеральным законом.

Однако даже он не указывает все тонкости процесса оформления такого кредита. Все рассматривается в общих чертах. Да и то, лишь касательно вопроса с залоговым имуществом.

Особенности ипотечного кредитования

Ипотека не нежилую недвижимость для физических лиц довольно специфическая. Так только в условиях банков можно найти множество минусов и негативных для заемщика моментов.

А именно:

- Такой кредит всегда предусматривает повышенные проценты (до 20% годовых);

- Заемщику дается меньше времени для выплаты ипотеки. Так, если Вы покупаете жилье, то в большинстве случаев, максимальный срок кредита – 30 лет. В случае с нежилыми объектами, срок ипотеки редко достигает даже 10 лет;

- Первый взнос по ипотеке повышен. Придется заплатить не меньше 30% от стоимости недвижимости;

- К заемщикам более жесткие требования, чем в случае с жилищными кредитами;

- Если вы покупаете здание, то земельный участок, на котором оно находится, также оформляется в залог;

- Если ипотечное помещение отдается в залог, как часть общего помещения, то кредитор получает право на эту долю и земельный участок.

- Гараж или машинное место;

- Садовый дом;

- Хозяйственная постройка;

- Апартаменты.

к содержанию ↑

Условия предоставления кредита

Кредиторы могут устанавливать любые требования и условия, так как законодательством это никак не ограничивается. Поэтому каждый банк может предъявлять свои требования, и для большей точности, стоит напрямую обратиться с этим вопросом к сотруднику банка.

Кредиторы могут устанавливать любые требования и условия, так как законодательством это никак не ограничивается. Поэтому каждый банк может предъявлять свои требования, и для большей точности, стоит напрямую обратиться с этим вопросом к сотруднику банка.

Физические лица могут получить ипотеку на нежилое помещение только на таких условиях:

- Физическое лицо является индивидуальным предпринимателем;

- Собственником бизнеса, одним из учредителей или крупным акционером;

- Действующим топ-менеджером в ООО;

- Заемщик должен быть гражданином РФ;

- У этой фирмы должна быть хорошая репутация;

- Компания должна быть расположена в регионе нахождения банка;

- Предприятие зарегистрировано в РФ и платит налоги.

- Нужно быть в возрасте от 21 года до 65 лет;

- Площадь недвижимости должна быть не меньше 150 квадратных метров;

- Объект находится в регионе расположения банка;

- Это капитальная постройка;

- Нет обременений на собственность.

Полезное видео:

Банки предоставляющие ссуду

Не каждый банк готов предоставить такой кредит. Обычно, такое предложение можно отыскать лишь у крупного кредитора.

| Банк | Условия кредитования |

|---|---|

| Сбербанк (Бизнес-недвижимость) | Можно взять кредит на сумму до 600 000 000 рублей, и выплачивать его не дольше 10 лет. Процентная ставка, вместе с этим будет около 14,5%. |

| ВТБ 24 (Бизнес-ипотека) | Минимальная сумма займа – 4 000 000 рублей, на срок до 10 лет. Ставка не выше 13,5%. |

| Возрождение (МСП-Инвестиции) | Максимальная сумма займа – 150 000 000 рублей, на 10 лет кредитования. Процентная ставка не более 15,5%. |

| Газпромбанк | Для каждого заемщика условия кредитования устанавливаются в индивидуальном порядке. |

| Банк Москвы (Коммерческая ипотека) | Можно взять в кредит не более 150 000 000 рублей, на срок до 7 лет. Ставка наряду с этим будет рассчитываться в индивидуальном порядке. |

к содержанию ↑

Процесс оформления

При оформлении такой ипотеки, заемщику придется придерживаться такой инструкции:

- Подача заявки, с прикрепленными документами;

- Ожидание до двух недель, пока банк рассмотрит и одобрит заявку;

- Рассчитывается сумма кредита и прочие условия;

- Заемщик выбирает недвижимость и подает его документы банку;

- После одобрения, заключается договор ипотеки;

- Покупка недвижимости;

- Регистрация сделки в Росреестре.

Необходимый список документов

В процессе оформления ипотеки, Вам придется предоставить банку такие документы:

- Сотрудник компании приносит устав;

- Соглашение о ее создании;

- Выписка из реестра;

- Лицензию на деятельность;

- Заверенный образец подписи руководителя и оттиск печати компании;

- Индивидуальный предприниматель должен предоставить паспорт;

- Документ от регистрации;

- Лицензию;

- Образец своей подписи;

- А также, нужно принести сведения о руководителе ООО и финансовом состоянии компании;

- Информацию о кредитной истории компании;

- Копии соглашений по бизнесу и проект.

Фотогалерея:

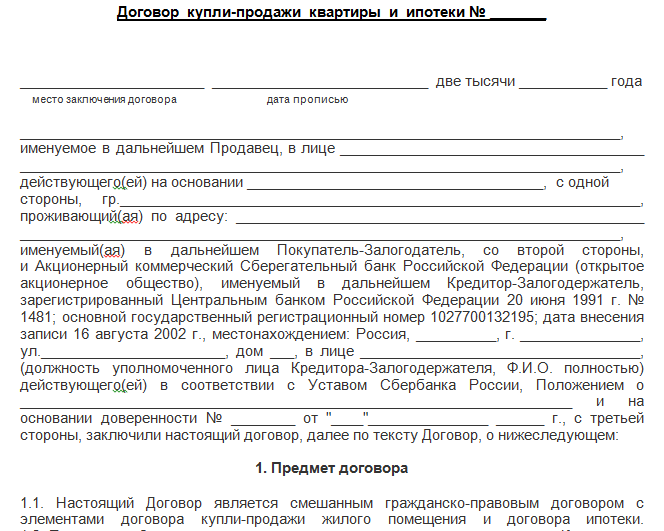

Образец заключаемого договора

Ипотечный договор заключается в индивидуальном порядке. Его пункты могут отличаться, в зависимости от условий кредитования, но в основном, такое соглашение должно иметь такие пункты, как информация о заемщике и банке, условия ипотеки, права и обязанности сторон, а также схема погашения ипотеки (учитывается и возможность досрочного погашения).

Срок регистрации

Последним шагом в процессе оформления ипотеки, будет регистрация сделки. Обычно, это занимает не более 15 дней. Вместе с этим, необходимо заплатить госпошлину. Юридическое лицо платит 4 000 рублей, а ИП – 1 000 рублей.

Возможные трудности

Физическим лицам получить такую ипотеку непросто. В основном возникают сложности при оформлении залога. Дело в том, что сразу такая недвижимость банку не передается. Заемщику придется пройти через процесс перехода прав собственности. Для этого, в банках есть три основных схемы.

Физическим лицам получить такую ипотеку непросто. В основном возникают сложности при оформлении залога. Дело в том, что сразу такая недвижимость банку не передается. Заемщику придется пройти через процесс перехода прав собственности. Для этого, в банках есть три основных схемы.

Продавец получает предоплату, в суме первого платежа по кредиту. После этого, оформляется переход права собственности и передача объекта в залог. И только после этого, заключается ипотечный договор, а продавцу выплачиваются остальные средства.

Последняя схема наиболее витиеватая. Сначала нужно зарегистрировать новую фирму, на имя которой и передают право собственности. После этого, стоимость недвижимости уплачивает банк, а покупатель заключает с продавцом договор купли-продажи нового юридического лица. Обременение будет снято только после передачи залога.

Ипотека на нежилую недвижимость является более трудной для физических лиц. Такая сделка будет означать повышенные проценты и уменьшенный срок кредитования, что не слишком выгодно для заемщика. Однако зная обо всех тонкостях такого кредитования, можно избежать некоторых сложностей и получить более приятные условия ипотеки.

Ипотека » Оформление » Покупка нежилого помещения физ лицом

No related posts.