Нормативный срок службы легкового автомобиля

Содержание

Российский авторынок падает, бизнес теряет деньги, власть пытается выбить их с народа. Самыми разными способами. В том числе введением предельного срока эксплуатации транспортных средств. Пока это касается грузовиков и автобусов, но если автопроизводители продолжат нести убытки — то и всех остальных.

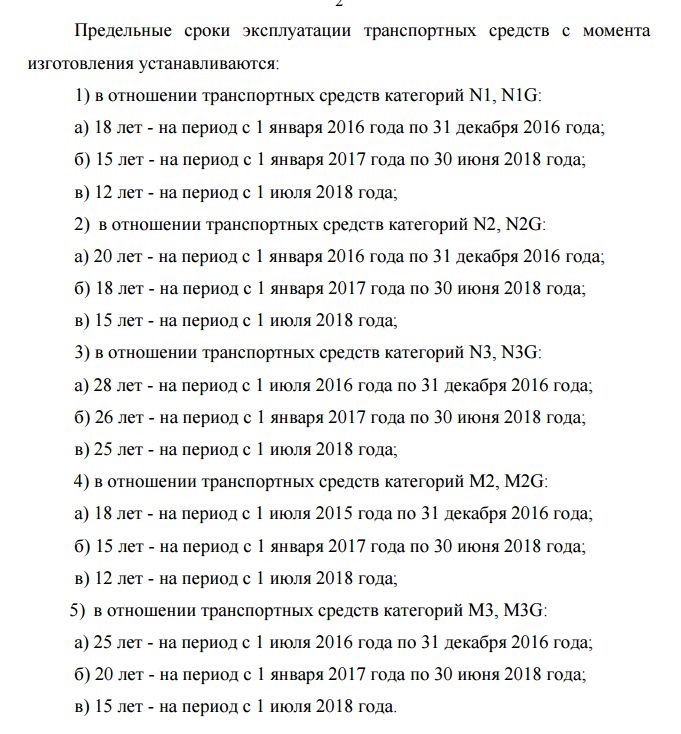

Вначале смотрим классификацию:

Категория M — транспортные средства, имеющие не менее четырех колес и используемые для перевозки пассажиров, включая:

—автомобили легковые, в том числе:

-категория M1 — транспортные средства, используемые для перевозки пассажиров и имеющие, помимо места водителя, не более восьми мест для сидения;

— автобусы, троллейбусы, специализированные пассажирские транспортные средства и их шасси, в том числе:

-категория М2 — транспортные средства, используемые для перевозки пассажиров, имеющие, помимо места водителя, более восьми мест для сидения, максимальная масса которых не превышает 5 тонн;

-категория М3 — транспортные средства, используемые для перевозки пассажиров, имеющие, помимо места водителя, более восьми мест для сидения, максимальная масса которых превышает 5 тонн.

Категория N — транспортные средства, используемые для перевозки грузов — автомобили грузовые и их шасси, в том числе:

—категория N1 — транспортные средства, предназначенные для перевозки грузов, имеющие максимальную массу не более 3,5 тонн;

-категория N2 — транспортные средства, предназначенные для перевозки грузов, имеющие максимальную массу свыше 3,5 тонн, но не более 12 тонн;

-категория N3 — транспортные средства, предназначенные для перевозки грузов, имеющие максимальную массу более 12 тонн.

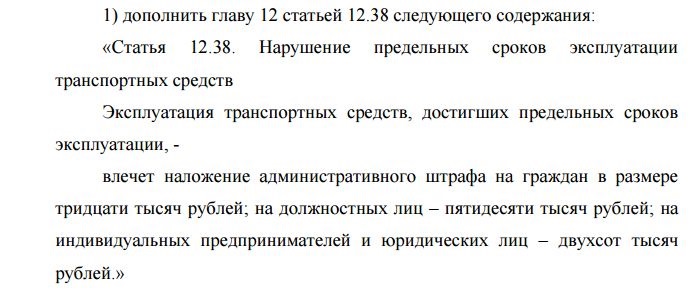

Таким образом — за езду на старой машина физическому лицу придется расстаться с 30 тысячами рублей.

Сейчас наверняка многие скажут — это грузовики и автобусы, нас не касается. Только не стоит забывать — что это пробный шар и если прокатит — коснется и остальных. Из заметьте речь не идет об использовании авто в коммерческой деятельности — даже имея личную газель 18 лет от роду используемую в качестве помощника по хозяйству с ней придется расстаться. Ну а там и легковушек доберутся. Метод поддержки экономики путем нагибания граждан.

К безопасности дорожного движения все это отношения не имеет. Есть техосмотр… который превратился в формальность которую можно купить прямо в страховой. Официально. Какая тут безопасность? Де факто сейчас можно оформить страховку на любой хлам даже не давая денег на липовый техосмотр.

Очередной шаг для бизнеса и против граждан, которые не могут позволить себе купить новый автомобиль. Не нравятся чадящие камазы? Их не будет. Только все это будет в цене арбуза. Перевозчики выкрутятся, часть уйдет. Граждане заплатят. Зато арбузы будут ехать на новом китайском грузовике.

Кстати, ВИС — 2345 собранный на базе жигулей относится к категории N1. И тоже подлежит уничтожению после 12 лет эксплуатации (с 2018 года). А ведь в хозяйстве вполне хорошая машина.

Заодно под раздачу попадут владельцы пикапов, которые ввезены как грузовики. ТАкже как и любители ГАЗ-66 и прочих авто.

Вообще я не против того, что бы стимулировать экономику, что бы для коммерческих целей (в том числе перевозка людей) использовались новые авто. Но — этот проект постановления не разделяет организации, предпринимателей и частных лиц, которые используют авто для ЛИЧНЫХ НУЖД. А значит ждем новых брошенок во дворах отданных на растерзание гопоте.

Если организация приобрела автомобиль для длительного использования в производстве продукции, при выполнении работ или оказании услуг и не планирует его последующую перепродажу, его необходимо амортизировать в бухгалтерском учете (п.п. 4, 17 ПБУ 6/01 ). А если его первоначальная стоимость в налоговом учете еще и превышает 100 000 рублей, объект будет амортизироваться также в целях исчисления налоговой базы по налогу на прибыль (п. 1 ст. 256 НК РФ). О порядке амортизации автомобиля в бухгалтерском и налоговом учете расскажем в нашей консультации.

Когда начинаем амортизировать автомобиль

В бухгалтерском учете амортизация машины начинают начислять с 1-го числа месяца, следующего за месяцем принятия ее к бухгалтерскому учету (п. 21 ПБУ 6/01 ). Напомним, что к учету основные средства принимаются следующей записью (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 01 «Основные средства» – Кредит счета 08 «Вложения во внеоборотные активы»

В налоговом учете амортизационные расходы на автомобиль начинают признаваться с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию (п. 4 ст. 259 НК РФ).

Обращаем внимание, что факт регистрации автомобиля в органах ГИБДД для начисления амортизации значения не имеет (Письмо Минфина от 13.06.2012 № 03-03-06/1/303 ).

Определяем срок полезного использования

Срок полезного использования (СПИ) автомобиля – это период времени, в течение которого автомобиль, как предполагается, будет приносить экономические выгоды организации (п. 4 ПБУ 6/01 ). Исходя из СПИ определяется сумма ежемесячных амортизационных отчислений.

В налоговом учете СПИ устанавливается Классификацией основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1, п. 1 ст. 258 НК РФ).

К каким амортизационным группам относятся автомобили, мы рассказывали в нашей консультации.

Так, например, легковые автомобили с рабочим объемом двигателя не более 3,5л относятся к III-ей амортизационной группе. Следовательно, при расчете амортизации легкового автомобиля срок полезного использования может быть выбран организацией в диапазоне, начиная с 37 месяцев и до 60 месяцев включительно.

В бухгалтерском учете СПИ устанавливается организацией самостоятельно с учетом ожидаемого срока использования автомобиля, физического износа и иных факторов (п. 20 ПБУ 6/01 ). При этом бухгалтерский СПИ может быть установлен аналогично сроку в налоговом учете.

Выбираем способ амортизации

Организация самостоятельно, как в бухгалтерском, так и в налоговом учете может выбрать способ начисления амортизации по автомобилю.

В бухгалтерском учете допускаются такие способы (п. 8 ПБУ 6/01 ):

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

При этом в бухгалтерском учете способ амортизации должен быть один для всех транспортных средств, входящих в группу однородных объектов, а в налоговом учете – вообще для всех амортизируемых активов (кроме тех, по которым амортизация независимо от выбранного метода в отношении иных активов всегда начисляется только линейным способом) (п. 18 ПБУ 6/01 , п.п.1,3 ст. 259 НК РФ).

Российский Минпромторг предложил ограничить предельный срок эксплуатации автомобилей. Ведомство подготовило соответствующие поправки в федеральный закон «О безопасности дорожного движения».

По мнению авторов документа, предложенная мера поспособствует обновлению автомобильного парка РФ и положительно скажется на безопасности движения. «Косвенным следствием принятия федерального закона также станет стимулирование производства автомобильной техники в Российской Федерации, что также принесет дополнительные доходы бюджетов различных уровней от налогов и сборов», — говорится в сообщении ведомства.

В Минпромторге отметили, что подавляющая часть автомобилей в России эксплуатируются за пределами нормативного срока службы. «Следствием этого является их низкая техническая надежность (по мере роста пробега усталостные напряжения в конструкции возрастают в 1,4-2,5 раза), несоответствие современным требованиям пассивной, активной и экологической безопасности, высокая вероятность внезапного выхода из строя узлов и агрегатов в процессе дорожного движения, и как результат, высокая вероятность совершения дорожно-транспортных происшествий», — такая информация содержится в пояснении к поправкам.

Авторы инициативы пока не уточняют, какой именно возраст автомобилей может стать предельно допустимым для эксплуатации в РФ. Документ размещен на Едином государственном портале и находится в стадии обсуждения.

По данным агентства «Автостат» за 2013 год, средний возраст автомобилей в России составляет 9 лет. Для машин зарубежных марок этот показатель равен 9 годам, а для отечественных автомобилей — 14,9 лет.

No related posts.