Обязательна ли страховка при покупке телефона

Содержание

- 1 Факты «за» страхование

- 2 Факты «против» страхования

- 3 При каких обстоятельствах действует договор страхования на телефон?

- 4 Как вернуть страховку? Пошаговая инструкция

- 5 Страхование телефона – право или обязанность? Как быть, если «навязали» страховку?

- 6 Какие виды услуг страхования смартфона бывают в салонах сотовой связи?

- 7 Что вам нужно знать о страховке

- 8 Пример страховки, от которой удовольствия не было

Смартфон! Как много смысла, радости, а иногда и тоски заключено в данном слове. В нашу эпоху технологий сложно представить какую-либо иную вещь, к которой было бы приковано такое внимание общественности.

Готов поспорить, что большинство из вас прикасается к своим девушкам (или парням — простите меня, дамы) намного реже, чем к экрану своего смартфона в течение дня! Всевозможные социальные сети, тонны новостных ресурсов, социальные ролики, кулинарные рецепты, видео с котиками — все это богатство заключено в одном «волшебном» устройстве — вашем смартфоне.

Представьте себе, по статистике каждый четвертый пользователь смартфона уделяет ему около 7 часов в день! И это из тех 24 часов в сутках, 8 из которых мы пытаемся уделить сну, а в остальные нужно уместить работу, общение с семьей и иные скучные вещи (шутка, семья — это святое).

Мы не станем сегодня рассуждать о том, хорошо это или плохо, что смартфоны так тесно вошли в нашу жизнь и стали неотъемлемой ее частью. Сегодня мы поговорим о том, как защитить себя от возможных слез и денежных трат при поломке или потере вашего любимого смартфона — о страховании. А также о том, стоит ли вообще тратить на это ваши кровные деньги.

Страховка смартфона представляет собой, на первый взгляд, достаточно привлекательную и крутую услугу, потратившись на которую вы сможете защитить себя от дальнейших финансовых трат при повреждении или утрате вещи. Согласитесь, звучит заманчиво — ведь стоит страховка от 1.5% до 10% стоимости смартфона.

То есть при стоимости iPhone Xs в 90 тыс. рублей цена страховки не составит больше 9 тыс. рублей, но при этом сама страховая компания берет на себя ответственность по выплате вам всей стоимости телефона при наступлении определенных условий.

Однако есть в этой истории и подводные камни, которые делают сам факт страхования смартфона не столь привлекательным. Итак, рассмотрим наиболее распространенные «за» и «против» страхования смартфона.

Факты «за» страхование

1. Застраховав свой смартфон, вы в любом случае можете обезопасить себя от дальнейших денежных трат при его повреждении или утере.

Учитывая, что в наше время все мы проводим за экранами смартфонов большую часть нашей жизни, пользуясь им как на кухне, так и в ванной, риск несчастного случая, при котором придется оплакивать ваш смартфон — значительно выше. Но если же вы решитесь приобрести страховку, то вполне можете отбросить лишние заботы и пользоваться вашим гаджетом без страха остаться у разбитого корыта из-за несчастного случая с ним.

2. Стоимости страхового полиса значительно ниже той суммы, которую страховая компания будет вынуждена заплатить в случае его повреждения или утраты.

Учитывая, что большинство предпочитает приобретать достаточно дорогие смартфоны, стоимость которых может доходить до 100 тыс. рублей (привет яблокам), многим хотелось бы быть уверенными в том, что в случае повреждения недешёвой игрушки им не придется нести дополнительных трат.

3. При покупке страхового полиса вы вправе выбрать гибкие условия страхования, которые покроют именно ваши потребности при использовании смартфона.

Страховка, например, чаще всего покрывает не только случаи утраты смартфона, но и повреждение его дисплея, что в наше время является самой распространенной поломкой. Вы можете выбрать такие условия страхования, при которых страховая компания будет вынуждена бесплатно ремонтировать дисплей вашего смартфона в течение нескольких раз в период действия страхового полиса.

4. При покупке смартфона в кредит стоимость страхового полиса включается в общую стоимость займа.

Предположим, что стоимость вашего смартфона — 50 тыс. рублей. При покупке данного устройства в кредит на год ваш ежемесячный платеж составит порядка 5 тыс. рублей. Если же вы захотите приобрести в дополнение страховку гаджета, то ее стоимость будет включена в сумму кредита. Соответственно, при стоимости страховки в 5 тыс. рублей ваш ежемесячный платеж увеличится лишь на 500 рублей, что вы, вполне вероятно, даже не заметите. Однако при этом ваше новое устройство и ваш кошелек будут под защитой на протяжении всего периода кредитования.

Факты «против» страхования

1. Страхование смартфона — это надбавка к его стоимости, которая и без того является немаленькой в наши дни.

Согласитесь, мало кому хочется платить дополнительные 5−10 тыс. рублей при условии, что несчастный случай, при котором сработает страховка, может и вовсе не наступить.

По статистике, среднее время пользования одним смартфоном до смены его на новый — один год. Все новые и новые модели аппаратов, которые с каждым разом становятся умнее, заставляют многих пользователей регулярно производить апгрейд своих гаджетов. Соответственно, даже при условии приобретения страховки на смартфон вы можете и вовсе не успеть ей воспользоваться, так как примете решение как можно скорее поменять свой смартфон.

2. Условия страхования вашего смартфона могут быть вовсе не так радужны, как вы себе представляете.

К примеру, у многих страховых компаний распространено правило, при котором попадание в корпус смартфона влаги по вашей вине не является страховым случаем, а значит, про страховку можете забыть. То же самое касается и утраты смартфона по вашей вине, когда вы, скажем, забыли его в салоне такси или в автобусе. Выходит, что даже при условии покупки страхового полиса, получить деньги со страховой компании может быть ой как непросто!

3. Франшиза.

По статистике, чаще всего при заключении страхового полиса на ваш смартфон страховая компания предусматривает франшизу — минимальный размер ущерба, не достигнув которого вы лишаетесь возможности требовать страховку.

Для примера: если по условиям страхования установлена франшиза в размере 10 тыс. рублей, а стоимость замены экрана вашего гаджета составляет лишь 7 тыс. рублей — страховая компания освобождается от обязанности возмещать вам данные расходы.  Фото: Depositphotos

Фото: Depositphotos

Какой итог можно вывести из всего этого? Стоит ли переплачивать, покупая страховку на свой смартфон, или все же стоит сэкономить, прикупив как можно больше защитных стекол и чехлов, чтобы вашему телефону были не страшны вызовы судьбы?

Мое мнение: страховать смартфон стоит, когда его стоимость сопоставима со стоимостью подержанного автомобиля или со стоимостью двух недель на отдыхе. Если ваш телефон стоит дороже 60 тыс. рублей, вам определенно стоит рассмотреть возможность страхования, так как, разорившись на дополнительные 5 тыс., вы сможете уберечься от многих переживаний и больших денежных затрат. Практика показывает, что телефоны А-брендов в наше время не только дорогие, но и хрупкие (думаю, многие из вас убедились в этом на своем горьком опыте).

Порядок страхования регламентирован следующими правовыми актами:

- Законом РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 №4015-1 (ред. от 03.08.2018).

- Законом РФ «О защите прав потребителей» от 07.02.1992 №2300-1 (ред. от 04.06.2018).

- Главой 48 Гражданского кодекса РФ.

- Указанием Центрального Банка РФ «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» от 20.11.2015 №3854-У.

Между сторонами – страховой компанией (далее – СК) и страхователем (покупателем телефона) – физическим лицом заключается договор имущественного страхования. Первая, извлекая прибыль, стремится к заключению всё большего числа договоров.

Простым потребителям важна уверенность в завтрашнем дне, а приобретение страховки дает гарантию восполнения ненужных затрат. Страховать «бюджетные» модели, конечно, нет смысла. А вот дорогостоящая марка вполне себя окупит.

Если вы хотите узнать, как в 2019 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Таким образом, страховка на телефон выгодна для обеих сторон.

При каких обстоятельствах действует договор страхования на телефон?

«Стандартными» страховыми случаями принято считать:

- пожар;

- ДТП;

- взрыв;

- воздействие электротока;

- удар молнии;

- затопление или воздействие различных жидкостей;

- стихийные бедствия;

- кражу;

- повреждение третьими лицами.

Во всех ситуациях, которые не мог предвидеть владелец, и если поломка произошла неумышленно по вине покупателя, страховка подлежит выплате.

К примеру, в случае затопления можно предоставить акт аварийных служб, а в случае кражи – протокол сотрудников внутренних дел.

Страховой полис распространяется только на сам телефон. Аксессуары страховке не подлежат.

Пример. Сбербанк в 2018 г. ввел услугу «Защита смартфона», предлагая три различных пакета для страхователя:

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72 .

- Санкт-Петербург: +7 (812) 245-61-57 .

- 1 пакет – «Защита от хищения» стоимостью от 510 до 4370 руб.;

- 2 пакет – «Защита от повреждения» стоимостью от 500 до 4000 руб.;

- 3 пакет – «Комплексная защита» стоимостью от 540 до 5810 руб.

Страховка в этом банке составит около 6% от стоимости любого из гаджетов. При средней цене Apple iPhone 6+ в 37000 руб. весь пакет обойдется в 5810 руб. В целом приобретение страховки будет не столь ощутимым для владельца новенького девайса.

Итак, полис страхования может действовать как на отдельные форс-мажорные обстоятельства (хищение, повреждение смартфона), так и на все в совокупности.

Как вернуть страховку? Пошаговая инструкция

При наступлении страхового случая нужно:

- Обратиться в СК, с которой заключен договор. Желательно прийти туда лично. Если нет такой возможности – позвонить. Номера телефонов можно найти в страховом полисе или на официальном сайте.

- Принести в СК подтверждающие документы.

- Обратиться в специализированный сервисный центр, с которым у СК имеется договор. К примеру, у телефона был разбит экран и его вам отремонтируют. В случае когда телефон не подлежит ремонту, СК обязана предложить замену на аналогичную модель, а в случае отказа страхователя – выплатить его полную стоимость.

- Обратиться в суд в случае необоснованного отказа СК от возмещения ущерба.

![]()

В СК необходимо подать:

- паспорт;

- чек на покупку;

- договор со страховщиком;

- в случае приобретения покупки в кредит – кредитный договор;

- документы, подтверждающие наступление страхового случая: различные акты аварийных служб, полицейские протоколы – то есть всё то, чем можно документально подкрепить свои слова.

Большинство СК сотрудничают с сотовыми операторами, магазинами, банками, но обращаться следует в СК, которая значится в вашем договоре.

В спорной ситуации, прежде чем подавать судебный иск, можно написать в СК претензию и указать те пункты договора, которые были нарушены. Во многих случаях СК идут навстречу, ведь судебные разбирательства и плохие отзывы негативно влияют на их репутацию.

Страхование телефона – право или обязанность? Как быть, если «навязали» страховку?

Банки не вправе отказывать в выдаче кредита, если клиент не желает приобретать страховку при покупке телефона. Данный вид страхования не включен в перечень обязательных. На практике всё иначе.

Многие банки «автоматически» отказывают в выдаче потребительского кредита, ограничивая возможность повторной заявки в течение 60 дней. Также банк может повысить процент при подаче заявки на кредит. Поэтому будьте готовы к обоим вариантам развития событий.

Вы можете приобрести товар и в другом банке на понравившихся условиях.

Как отказаться от страховки за 14 дней?

Центральный Банк России 1 января 2018 года внес существенные изменения в п. 1 Указания №3854-У. Теперь срок вступления в силу договора страхования составляет 14 дней, а не 5 дней, как раньше.

Чтобы отказаться от страховки в течение 14 дней, нужно:

- Написать заявление в СК.

- Приложить чек на покупку.

- Приложить копию паспорта, копию договора о страховании и копию кредитного договора (если телефон взят в кредит).

- Взять расписку о том, что ваши документы приняли (сделать отметку на копии заявления с датой и печатью организации).

Праздничные и выходные дни не учитываются.

Банкам разрешено увеличивать срок подачи заявления о возврате страховки на свое усмотрение.

Подавать заявление нужно непосредственно в саму СК, а не в банк или салон связи. Иначе можно пропустить срок подачи заявления и возврат страховки станет невозможен.

В противном случае ваше заявление будет рассмотрено в индивидуальном порядке. Следующим шагом станет обращение в суд.

Возможен ли возврат страховки, когда кредит закрыт досрочно?

Когда кредит, приобретенный в совокупности со страховкой, уже погашен, заемщики часто задаются вопросом «Можно ли вернуть страховку?».

Большинство банков в этом случае действуют в интересах клиента, ведь основная часть суммы уже выплачена.

![]()

Возврат страховки может быть:

- Полным – если страховка была выплачена единовременным платежом, а не включена в «тело кредита».

- Частичным – если платежи по услуге страхования были распределены на весь срок действия кредита. В этой ситуации в зависимости от срока досрочного погашения банк пересчитает сумму страховки и вернет заемщику разницу.

В случае отказа можно обратиться в суд. Однако при возмещении небольшой денежной суммы это будет нецелесообразно.

Договор со страховщиком не следует расторгать до выплаты денежных средств, иначе он будет признан недействительным.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Практически в любом салоне сотовой связи покупателю назойливо предложат застраховать смартфон, который он собирается купить. Продавец-консультант будет красиво рассказывать о выгодах данной услуга. Утопите, разобьете, потеряете телефон — и вам вернут за него деньги.

Консультант будет рассказывать, что его брат сестры свата недавно потерял дорогой телефон и страховая компания возместила убытки — на полученные деньги он купил новый «айфон». А еще недавно приходил клиент с разбитым экраном и ему без проблем поменяли дисплей на новый. Да, да, так и было, зуб даю.

Как вы понимаете, так все просто и красиво бывает только в рассказах продавцов. О том, в каких случаях на самом деле работает страховка на смартфон и какие подводные камни у нее есть, читайте дальше.

Какие виды услуг страхования смартфона бывают в салонах сотовой связи?

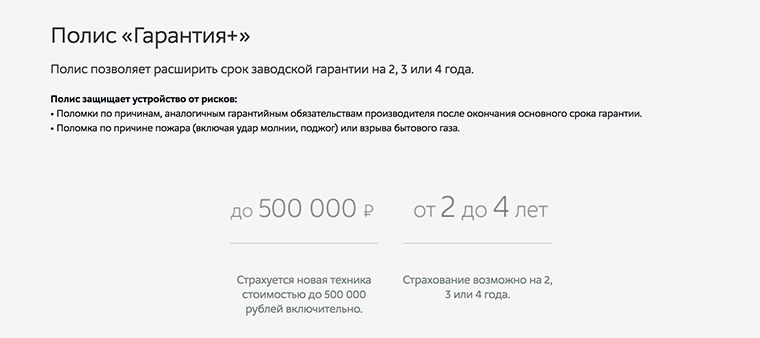

Как правило, в большинстве цифровых магазинов есть три подобные услуги — дополнительное сервисное обслуживание (ДСО, ССО, Гарантия+ и т.д.), защита покупки и комплексная защита. В зависимости от сети они могут по разному называться, но суть у них одна и та же.

Дополнительное сервисное обслуживание (ДСО)— продление гарантии еще на один или два года. ДСО защищает только от заводского брака. То есть, если в течение двух или трех лет смартфон сломается сам по себе, его можно будет отремонтировать бесплатно.

По сути, это самый бесполезный продукт, который покупать нет никакого смысла — в абсолютном большинстве случаев заводской дефект проявляется в первый год использования, на который уже есть бесплатная гарантия от производителя и магазина.

Я неоднократно слышал, как продавцы пытаются навязать ДСО обманом. Они рассказывают клиенту, что покупая дополнительную гарантию, можно будет в случае поломки сдать телефон в любой наш магазин по всей России. Однако большинство ритейлеров позволяют принимать смартфон, купленный у них в сети, в любом салоне по всей России. Без покупки лишних услуг.

К тому же, у ДСО есть большой подводный камень. Дело в том, что через 2-3 года после выхода смартфона на него может просто не оказаться запчастей в СЦ, с которым договор у ритейлера. В этом случае, продержав аппарат в сервисе месяц, а то и два, клиенту придет отказ в ремонте и продавец просто вернет сумму дополнительной гарантии с извинениями. Лично я, проработав в ритейле 6 лет, сталкивался с отказом в ремонте по ДСО очень часто.

Защита покупки (ЗП) — это уже страховка от негарантийных случаев. Подробнее о ней расскажем ниже.

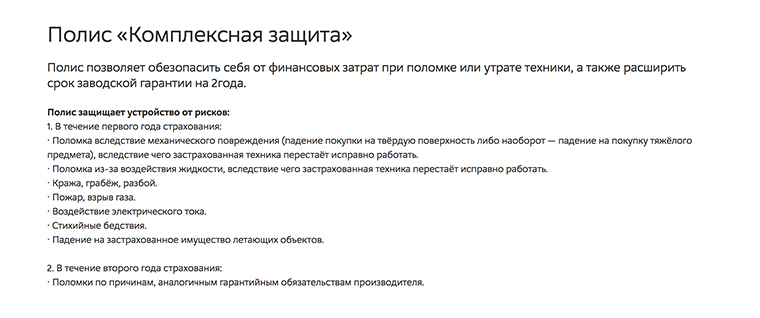

Комплексная защита (КЗ) — это полис, объединяющий дополнительное сервисное обслуживание вместе с защитой покупки. В первый год действует страховка от негарантийных случаев, а на второй год начинает действует расширенное гарантийное обслуживание на заводские дефекты. Стоит такой продукт существенно дороже, чем обычное страхование.

Как мы уже выяснили выше, от ДСО толку практически нет, поэтому я бы не рекомендовал покупать КЗ — вы переплатите лишние деньги за ненужную услугу.

Вот так выглядит описание комплексной защиты на сайте М.Видео.

Получается, что единственной адекватной услугой, которую можно рассмотреть к приобретению, остается защита покупки. По сути, это обычная страховка на смартфон. Но в ней есть много нюансов, о которых вам следует знать.

Что вам нужно знать о страховке

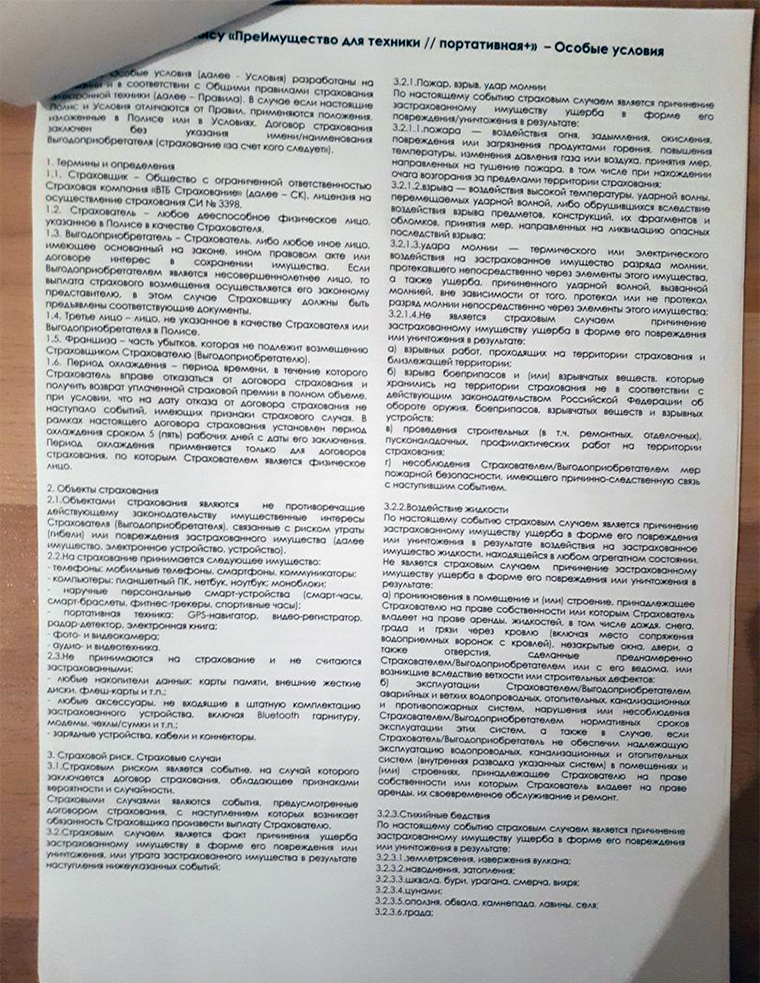

У самых популярных страховых компаний, таких как ВТБ, Альфа, РГС, случаи, после которых можно требовать возмещение ущерба примерно одинаковые. Договор страхования печатается на 5 листах мелким шрифтом — неудивительно, что большинство покупателей забивают на его прочтение.

Кстати, многие сотрудники салонов сотовой связи крайне не рекомендуют страховку от РГС. Судя по их отзывам, с этой компанией больше всего проблем в случае возврата денег.

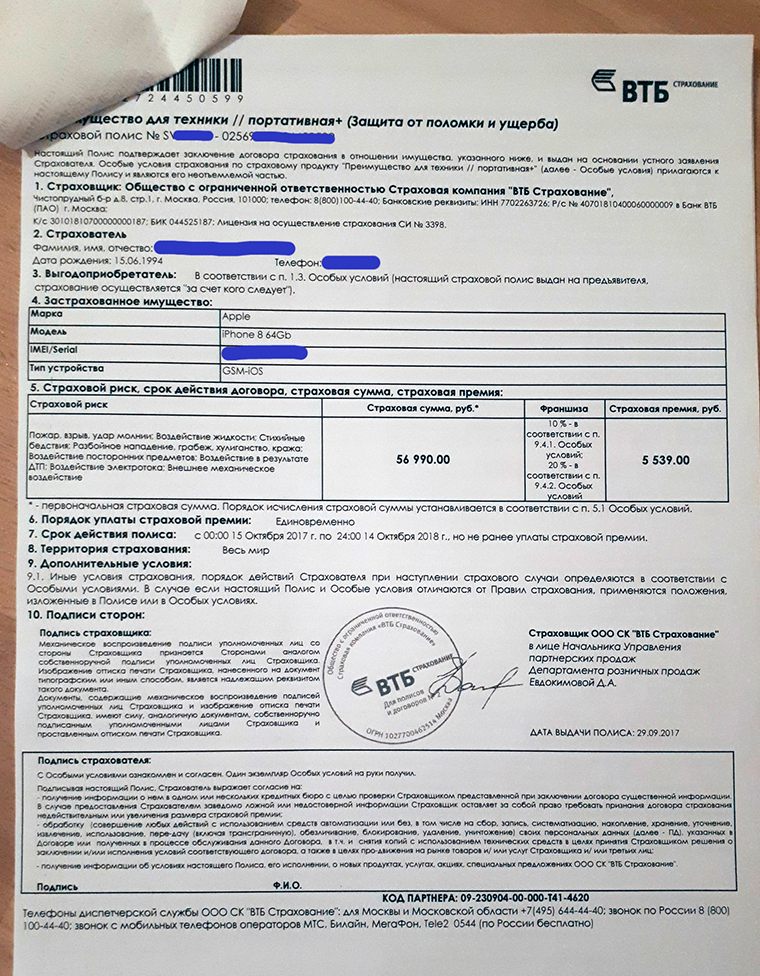

Давайте попробуем разобрать по полочкам защиту покупки. Вот так выглядят первые две страницы договора ВТБ. Сразу отмечаем, что страховка начинает работать не сразу, а только через две недели после ее покупки.

Читаем, когда наступает страховой случай.

Пожар, взрыв, удар молнией. Очевидно, что взрывы и удары молнией в смартфоны случаются довольно редко. А вот с пожаром столкнуться куда реальней.

И в договоре есть одно важное уточнение — страховой случай является недействительным, если пожар возник при несоблюдении мер пожарной безопасности выгодоприобретателем. Грубо говоря, если пожар произошел из-за вас — то денег за смартфон вы не получите. Хотя, в случае пожара, поломка гаджета — это последнее, о чем стоит беспокоиться.

Воздействие жидкости. Вопреки расхожему заблуждению, страховка не работает в тех случаях, когда вы просто уронили свой смартфон в воду или залили его под дождем. Нет, не рассчитывайте на это — защита покупки поможет только в том случае, если вас затопили соседи или случайно сработала противопожарная сигнализация. В остальных ситуациях страховка считается недействительной.

Стихийные бедствия. Страховым случаем станет ущерб смартфону, причиненный в результате следующих природных явлений: землетрясения, извержения вулкана, наводнения, урагана, цунами, оползня, града.

Разбой, грабеж, хулиганство, кража. Если ваш смартфон в темном переулке отберут гопники или вытащат его из кармана в метро — вполне можно рассчитывать на страховую выплату. Однако для этого придется сходить в полицию, чтобы правоохранительные органы завели уголовное дело по вашему случаю.

Помните, что на случаи, когда вы сами теряете гаджет, страховка не распространяется.

Иногда предприимчивые граждане намеренно прячут смартфон, чтобы получить деньги за него по страховке. Однако полиция тщательно рассматривает страховые случаи и очень часто случается так, что обман раскрывается и владельцу смартфона дают условный или реальный срок за мошенничество.

Воздействие посторонних предметов, электротока и ДТП. Под посторонними предметами понимается падение деревьев и летательных аппаратов. Если ваш смартфон будет разбит в следствии падения на него самолета — не стоит переживать, вам вернут за него деньги. Также страховой случай наступает при повреждении девайса электротоком или в результате ДТП.

Внешнее механическое воздействие. Пожалуй, это самый полезный пункт договора — ведь именно из-за механического воздействия чаще всего ломаются смартфоны. Особенно когда их случайно роняют на асфальт.

На это и делают акцент продавцы — как правило, замена дисплея стоит в разы дороже стоимости страховки. Но есть один серьезный подводный камень.

Дело в том, что чаще всего мы разбиваем смартфоны исключительно по своей вине. Ну с кем не бывает — случайно выскользнул гаджет из рук, упал на пол и разбился экран. Но именно такой сценарий дает право страховой не выплачивать вам деньги! Если телефон разбит по вине покупателя — это не считается страховым случаем у большинства компаний.

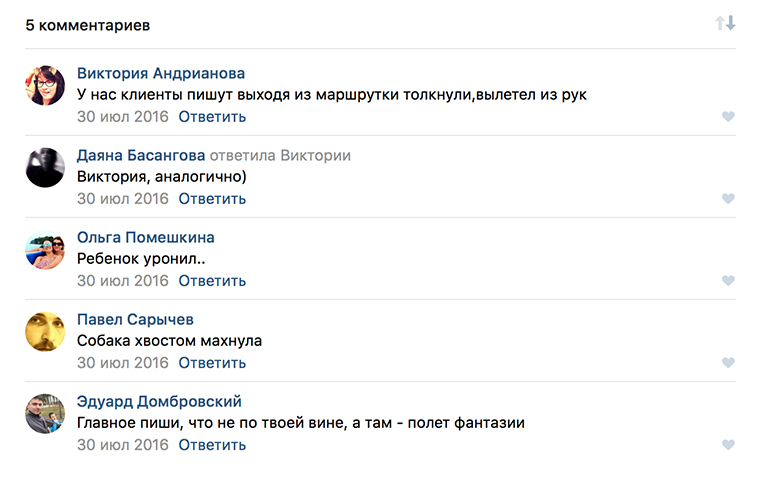

Что же делать? Получается, что страховка — это бесполезная трата денег? На это сложно ответить однозначно, однако есть один лайфхак, который поможет получить выплату за убитый девайс

В сообществах во ВКонтакте для продавцов вопрос выплат страховок поднимают довольно часто. И чтобы получить деньги за разбитый девайс, продавцы советуют делать то, что они умеют делать лучше всего — обманывать.

Суть лайфхака сводится к тому, чтобы сделать виноватым не себя, а кого-нибудь другого. Например, вас толкнул случайный прохожий в автобусе, из-за чего смартфон и выпал из рук. Получается, виноваты не вы, а посторонний человек, поэтому страховая не сможет отказать в выплате страховки. Другой вопрос в том, готовы ли вы пойти на обман.

Еще один большой подводный камень защиты покупки — зачастую все рассматривается очень долго.

Пример страховки, от которой удовольствия не было

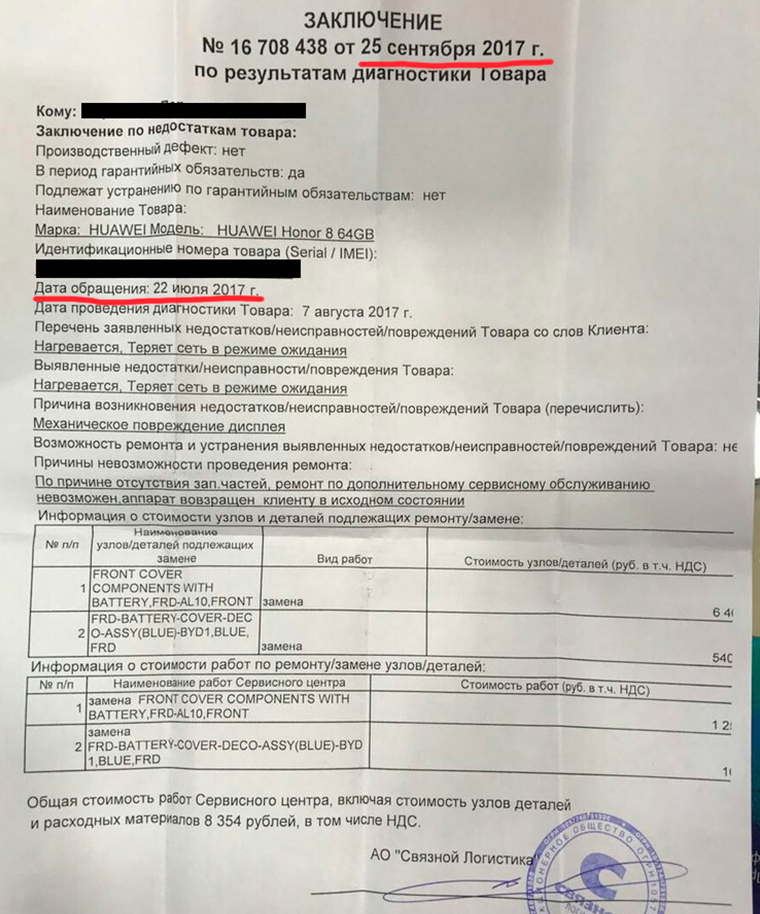

У меня есть знакомый, который при покупке застраховал свой Honor 8. Через месяц он разбивает его и, соответственно, обращается в страховую компанию через «Связной», чтобы ему заменили экран или вернули деньги.

Обратите внимание на дату обращения — 22 июля 2017 года. И на дату заключения — 25 сентября 2017 года. Смартфон пролежал в сервисном центре 2 месяца ровно для того, чтобы покупателю пришел отказ в ремонте из-за отсутствия запчастей! Мой знакомый два месяца ходил без своего нового телефона, пользуясь только старым планшетом.

Страховая компания предложила ему выплатить стоимость ремонта, чтобы он починил его сам, либо вернуть деньги за смартфон с вычетом суммы замены дисплея. Он согласился на второй вариант и получил примерно 18000 рублей (сломанный гаджет забрали в страховой).

При этом Honor 8 покупался за 25000 рублей (версия на 64 ГБ) и полис ЗП стоил около 4000 рублей.

Несмотря на полученные деньги, мой знакомый остался недоволен страховкой — свой следующий гаджет он будет покупать уже без защиты. Ему проще было отремонтировать смартфон за свои деньги, при этом сэкономив кучу времени и нерв.

Покупать страховку или нет — это сугубо личный выбор. Я лишь попытался рассказать обо всех особенностях данной услуги. Помните, что не стоит доверять словам продавцам-консультантом и лучше заранее ознакомиться с договором полиса и взвесить все за и против.

Если у вас есть опыт покупки смартфона с защитой и обращения в страховую, расскажите об этом в комментариях.

(4.88 из 5, оценили: 17)

(4.88 из 5, оценили: 17)

No related posts.