Обособленное подразделение в налоговом кодексе

Содержание

- 1 Что такое обособленное подразделение?

- 2 В чем специфика филиала и представительства?

- 3 Процедура создания филиала или представительства

- 4 Место уплаты налогов и представления отчетности

- 5 Обособленное подразделение при УСН

- 6 Отчетность обособленного подразделения в 2019 году

- 7 Доля прибыли обособленного подразделения

- 8 Ответственность

- 9 Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

- 10 Признаки обособленного подразделения

- 11 Подразделение на отдельном балансе и без него

- 12 Постановка на учет обособленного подразделения

- 13 Особенности налогообложения

- 14 Обособленное подразделение в НК РФ

- 15 Место нахождения организации и ее подразделения

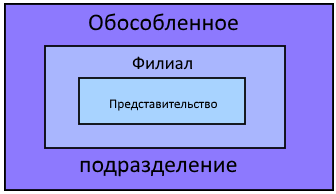

- 16 Обособленное подразделение, филиал или представительство?

- 17 Создание обособленного подразделения

Право открытия обособленных подразделений есть у всех российских предприятий. Существующее законодательство регламентирует признаки и все аспекты их деятельности. Разберем более подробно правовые нормы, регулирующие деятельность этих структурных единиц компаний.

Что такое обособленное подразделение?

Понятие раскрывается в ГК РФ. Согласно статье 55 Гражданского кодекса, обособленным подразделением (далее ОП) считается представительство или филиал, которые находятся вне места расположения главного офиса, представляющего и защищащего интересы юридического лица. Обособленное подразделение не является юридическим лицом, поскольку действует на основании положений, утвержденных головным офисом. Статья 11 Налогового кодекса говорит о том, что обособленным является любое представительство, расположенное вне территории главного офиса, в котором оборудованы стационарные рабочие места на срок более чем один месяц. Создание обособленного офиса может не отражаться в учредительных документах организации.

В чем специфика филиала и представительства?

Из определений, данных в Гражданском и Налоговом кодексах, а также в ст. 5 Федерального закона от 08.02.1998 №14-ФЗ следует, что существует две формы ОП – филиал и представительство.

Чем отличается филиал от обособленного подразделения? Согласно нормам действующего законодательства, филиал – это одна из форм ОП. Вопрос «обособленное подразделение или филиал — в чем разница» не очень точен, ведь это термины разного уровня. ОП для филиала является более общим понятием, оно включает в себя филиал. Правильнее было бы задать вопрос: «чем отличается филиал от представительства». Ответ на вопрос далее, а прежде рассмотрим, какими призаками обладает ОП:

- оно является территориально обособленным от юридического лица;

- у него имеются оборудованные рабочие места;

- факт создания обособленного офиса в виде филиала или представительства предприятие должно указывать в учредительных и других документах;

- действие руководства ОП осуществляется на основании доверенности от имени организации.

Исходя из ГК РФ и ФЗ-14 устанавливаются две формы ОП:

- Представительство (п. 1 ст. 55 ГК РФ) — представояет интересы юридического лица.

- Филиал (п. 2 ст. 55 ГК РФ) 1 не только представляет интересы, но и осуществляет функции головной организации: полностью или частично

Таким образом, у филиала и представительства несколько разные функции.

НК РФ указывает только на обособленность и наличие стационарных рабочих мест как признак ОП, без перечисления конкретных форм. В законодательстве указано, что сведения о создании нового филиала или представительства должны быть внесены в учредительные документы, а также их необходимо сообщить ИФНС для включения в ЕГРЮЛ. Условие территориальной обособленности считается соблюденным, если ОП географически находится отдельно от главного офиса на территории, и они подконтрольны разным налоговым инспекциям. Таким образом, ОП не обязательно должно быть расположено в другом городе.

Процедура создания филиала или представительства

Обособленное подразделение ставится на учет в налоговой по месту его нахождения. При этом осуществляется постановка на учет по месту нахождения каждого ОП. Если их несколько и они созданы на территории одного муниципального образования, организация может выбрать одно ОП для постановки на учет на свое усмотрение. Если оно не является филиалом или представительством, НК РФ указывает, что необходимо известить о его создании ИФНС в течение месяца после его создания.

Обособленное подзразделение должно быть поставлено на учет в ФСС, в ПФР теперь данные для регистрации передает налоговая автоматически.

Место уплаты налогов и представления отчетности

Уплата и предоставление отчетности осуществляются обособленным подразделением по месту его нахождения.

Обособленное подразделение при УСН

Многих предпринимателей, желающих открыть ОП, пугает возможность утраты работы по УСН. В каких случаях действительно стоит этого опасаться?

Согласно подпункту 1 пункта 3 статьи 346.12 НК РФ, не вправе применять УСН, организации, имеющие филиалы. Следовательно, если данные о создании ОП не внесены в учредительные документы и ЕГРЮЛ, то такое юридическое лицо вправе применять УСН. При условии, что соблюдаются все остальные положения, указанные в данной норме. Соответственно не имеют права на использование УСН владельцы филиалов. Отметим, что до 1 января 2016 года подпункт 1 пункта 3 статьи 346.12 НК РФ запрещал применение УСН для представительств. В настоящее время такое ограничение снято и представительства; ОП тоже имеют право пользоваться этой системой налогообложения.

Организация, применяющая УСН, при создании ОП (кроме филиала), обязана встать на учет в налоговый орган по месту нахождения этого трерриториального отделения. Об этом говорит пункт 1 статьи 83 НК РФ. Для этого необходимо направить в налоговый орган сообщение по форме № С-09-3-1 об открытии ОП в течение одного месяца со дня создания. После его получения, налоговый орган в течение пяти дней осуществит постановку на учет.

За уклонение от постановки на учет предусмотрены штрафные санкции. Например, за нарушение срока постановки грозит штраф 200 рублей (статья 126 НК РФ). За ведение деятельности без постановки на учет предусмотрено более суровое наказание — 10% от суммы доходов, но не менее 40 000 рублей (пункт 2 статьи 116 НК РФ).

Отчетность обособленного подразделения в 2019 году

Юридические лица, имеющие ОП и применяющие УСН, исчисляют налоговую базу и сумму налога в целом по организации с учетом всех доходов и расходов. При этом, уплата налога производится в налоговом органе по месту нахождения главного офиса вне зависимости от того, где находятся подразделение.

При его открытии юридическое лицо, использующее УСН, становится налоговым агентом по уплате НДФЛ, не только в своем основном офисе, но и в подразделении. Отчетность и уплата этого налога производится по месту регистрации ОП. Если же организация имеет несколько ОП, то отчетность и уплата налога должна производиться по месту регистрации каждого из них. Поскольку глава 23 НК РФ не дает права налоговым агентам самостоятельно выбирать подразделение для исчисления и уплаты налогов. Это же утверждение содержит письмо Минфина от 23 декабря 2016 г. № 03-04-06/77778.

Что касается постановки на учет в ФСС и ПФР, то с 1 января 2015 года такая обязанность отменена на основании Федерального закона от 28.06.2014 № 188-ФЗ. Она сохранена только для тех отделений, которые отвечают следующим признакам:

- самостоятельно начисляет выплаты в пользу физических лиц;

- выделено на отдельный баланс;

- имеет расчетный счет.

Если не выполняется, хотя бы одно условие, ставить его на учет не нужно.

Доля прибыли обособленного подразделения

Уплата налогов и авансовых платежей производится исходя из доли прибыли. Для ее расчета за основу принимается один из двух показателей:

- среднесписочная численность работников обособленного подразделения (далее СЧОП);

- расходы на оплату труда работников обособленного подразделения (далее ОТОП).

Выбранный показатель, согласно статье 288 НК РФ, необходимо отразить в учетной налоговой политике. Решение о внесении изменений в налоговую политику принимается с начала налогового года. Об этом говорит статья 313 НК РФ.

Расчет доли прибыли по ОП производится в соответствии с определенным алгоритмом:

Расчет удельного веса, выбранного показателя – СЧОП или ОТОП

Удельный вес СЧОП = СЧОП / СЧОРГ * 100%

Расчет удельного веса остаточной стоимости амортизируемого имущества ОП (далее ОСОП)

Расчет доли прибыли обособленного подразделения (далее ДПОП)

Таким образом производится расчет доли прибыли по обособленному подразделению, пример желательно привести в налоговой политике или в иной документации организации.

Отдельно стоит отметить, что при выборе показателя расходов на оплату труда для расчета доли прибыли, необходимо учитывать расходы на зарплату сотрудников, не входящих в штат предприятия. То есть работающих на основании гражданско-правовых договоров и договоров подряда.

Ответственность

Ответственность за деятельность филиалов и представительств несет организация. В Гражданском кодексе не установлена отдельная ответственность для ОП.

Предприятия расширяют сферу сбыта своих товаров, используя механизм обособленных подразделений. Это позволяет закрепить своё присутствие в «чужих» регионах. Однако, с точки зрения учета и налогообложения, у таких организаций возникают дополнительные обязанности. Рассмотрим их более подробно.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Признаки обособленного подразделения

Понятие «обособленное подразделение» (далее — ОП) в действующем законодательстве трактуется неоднозначно. Согласно ст. 55 ГК РФ, обособленные подразделения юридического лица могут действовать в форме представительства или филиала. Причем представительство хозяйственной деятельностью не занимается, а лишь осуществляет защиту прав и представляет интересы материнской компании. Филиал, не являясь юридическим лицом, действует на основании Положения и вправе осуществлять все функции создавшей его организации, а руководитель филиала назначается и работает на основании доверенности.

Налоговый кодекс РФ понимает под ОП (п. 2 ст. 11 НК РФ) любое территориально обособленное подразделение, по месту нахождения которого оборудованы стационарные рабочие места, независимо от того, отражено или не отражено его создание в учредительных или иных аналогичных документах. Рабочее место считается стационарным, если оно создается на срок более одного месяца.

Подразделение, не являющееся филиалом или представительством и не обладающее признаками, указанными в п. 2 ст. 11 НК РФ, не признается обособленным подразделением организации (письмо Минфина РФ от 18.08.2015 № 03-02-07/1/47702).

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Подразделение на отдельном балансе и без него

Существует ещё одна неоднозначность законодательства (как бухгалтерского так и налогового) – в виде понятия «отдельный баланс». Под «отдельным балансом» Минфин рекомендует понимать перечень показателей, установленных организацией для своих подразделений, выделенных на отдельный баланс (письмо Минфина РФ от 29.03.2004 № 04-05-06/27).

Выделенное на отдельный баланс ОП имеет отдельный расчетный счет и собственную бухгалтерскую службу.

Для отражения операций с ОП на отдельном балансе используется счет 79 «Внутрихозяйственные расчеты», в частности по расчетам, связанным с продажей продукции (работ, услуг), взаимному отпуску МПЗ, расходов по оплате труда, страховым взносам, налогам и т.п.

Если ОП отражает операции на своем балансе, то такой учет ведется по общим правилам. Если же возникают остатки по счетам, сальдо которых не включается в отдельный баланс ОП (например по сч. 60, сч. 19 и т.п.), то указанные суммы передаются в головную организацию. Особенностью учета на стороне ОП является то, что операции с вышестоящей организацией отражаются в учете зеркально.

Пример, проводки на стороне ОП № 1:

ДЕБЕТ 10.01 субсчет «Сырьё и материалы» КРЕДИТ 60 «Расчеты с поставщиками и подрядчиками» 100000 руб. – приняты к учету МПЗ

ДЕБЕТ 19.03 субсчет «НДС по приобретенным МПЗ» КРЕДИТ 60 «Расчеты с поставщиками и подрядчиками» 18000 руб. – принят к учету НДС

ДЕБЕТ 60 «Расчеты с поставщиками и подрядчиками» КРЕДИТ 79.02 «Расчеты по текущим операциям» 100000 руб. – передана задолженность перед поставщиком МПЗ

ДЕБЕТ 79.02 «Расчеты по текущим операциям» КРЕДИТ 19.03 субсчет «НДС по приобретенным МПЗ» 18000 руб. – передан НДС по МПЗ

Постановка на учет обособленного подразделения

Территориальная обособленность подразделения от организации определяется адресом, отличным от адреса указанной организации. Поэтому российская организация -налогоплательщик обязана сообщать в налоговый орган по месту своего нахождения обо всех ОП, созданных ею на территории РФ (за исключением филиалов и представительств) в месячный срок со дня создания, а в случае изменения этих сведений — в течение трех дней с момента изменения (ст. 23 НК РФ), по формам, утв. приказом ФНС РФ от 09.06.2011 № ММВ-7-6/362@.

Аналогичное сообщение должно быть направлено в налоговый орган организацией -плательщиком страховых взносов: в месячный срок со дня наделения подразделения (включая филиал, представительство), созданного на территории РФ, полномочиями по начислению выплат и вознаграждений в пользу физических лиц (пп. 7 п. 3.4. ст. 23 НК РФ), либо о лишении таких полномочий, по формам, утв. приказом ФНС РФ от 10.01.2017 № ММВ-7-14/4@.

Перечисленные требования связаны с тем, что согласно ст. 19 НК РФ, филиалы и иные ОП российских организаций исполняют обязанности этих организаций по уплате налогов, сборов, страховых взносов по месту своего нахождения. Поэтому каждое ОП должно быть поставлено на учет в соответствии со статьями 83 и 84 НК РФ.

Особенности налогообложения

Перечень обязательных платежей в бюджет и условия их начисления зависят от наличия и местонахождения имущества, на базе которого создано ОП, наличия трудового коллектива и особенностей применяемого налогового режима. Рассмотрим эти условия более подробно.

Если работник принимается для работы в филиале, представительстве или ином ОП, расположенном в другой местности, указание такого ОП и его местонахождения в трудовом договоре является обязательным (ст. 57 ТК РФ). В целях обложения НДФЛ это также имеет значение, т.к. налоговые агенты — российские организации, имеющие ОП, обязаны перечислять суммы НДФЛ как по месту своего нахождения, так и по месту нахождения каждого своего ОП (п. 7 ст. 226 НК РФ).

Особенностью упомянутой статьи является то, что сумма НДФЛ, подлежащая уплате в бюджет по месту нахождения ОП, определяется не только исходя из облагаемого дохода, начисляемого и выплачиваемого работникам этого подразделения, но и исходя из сумм облагаемых доходов, начисляемых и выплачиваемых по договорам гражданско-правового характера (ГПХ), заключаемым с физическими лицами таким подразделением от имени головной организации.

При представлении отчетности по НДФЛ в соответствии с п. 2 ст. 230 НК РФ таким налоговым агентам необходимо представить Расчет по форме 6-НДФЛ (утв. приказом ФНС России от 10.10.2016 № ММВ-7-11/551@) не только в налоговый орган по месту своего учета, но также — в отношении работников обособленных подразделений и указанных выше иных физлиц — в налоговый орган по месту учета (нахождения) ОП.

Страховые взносы

Уплата страховых взносов и представление Расчетов по страховым взносам (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) производятся организациями по месту их нахождения и по месту нахождения ОП, которые наделены правом начислять выплаты и иные вознаграждения в пользу физических лиц (п. 11 ст. 431 НК РФ).

Если подразделение не наделено полномочиями и головная организация централизованно начисляет выплаты всем своим работникам, тогда уплачивать страховые взносы и представлять расчеты по ним в налоговый орган будет только головная организация (письмо МФ РФ от 06.02.2018 № 03-15-06/6672).

Если же подразделение наделено соответствующим правом, то в соответствии с п. 12 ст. 431 НК РФ, сумма страховых взносов, подлежащая уплате по месту нахождения ОП, определяется исходя из величины базы для исчисления страховых взносов, относящейся к этому ОП.

Налог на прибыль

Особенности представления налоговых деклараций и уплаты налога на прибыль налогоплательщиками — российскими организациями, имеющими ОП, определены ст. 288 и 289 НК РФ. Согласно п. 1 ст. 288 НК РФ такие налогоплательщики исчисляют и уплачивают суммы авансовых платежей и налога в федеральный бюджет по месту своего нахождения без распределения по ОП.

Что касается сумм авансовых платежей и налога, подлежащих зачислению в бюджеты субъектов РФ, то они исчисляются и уплачиваются головной организацией как по месту своего нахождения, так и по месту нахождения каждого ОП, исходя из доли прибыли, приходящейся на эти ОП (п. 2 ст. 288 НК РФ).

Указанная доля определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого ОП соответственно в среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости амортизируемого имущества, определяемой согласно п. 1 ст. 257 НК РФ, в целом по налогоплательщику. При этом разрешается определить самостоятельно, какой из показателей будет применяться — среднесписочная численность работников или сумма расходов на оплату труда. Главное, чтобы выбранный показатель не изменялся в течение налогового периода.

Особенностью уплаты авансовых платежей и налога на прибыль по ОП является исчисление их по ставкам, действующим на тех территориях, где расположены организация и каждое из ее ОП.

Уплата исчисленного налога и порядок представления налоговых деклараций (расчетов) за отчетный или налоговый период аналогичны: головная организация-налогоплательщик в сроки, установленные ст. 289 НК РФ, обязана представить соответствующие документы в налоговые органы и уплатить суммы налога, подлежащие зачислению в бюджеты субъектов РФ как по месту своего нахождения, так и по месту нахождения каждого ОП.

Налог на имущество организаций

Особенностью исчисления данного налога является то, что он распространяется только на ОП, имеющие отдельный баланс. При отсутствии такого баланса у головной организации проблем с отчетностью и уплатой станет меньше. Более подробно порядок определения налоговой базы рассмотрен в ст. 376 НК РФ, согласно которой в нее отдельно включается:

- имущество по местонахождению организации;

- имущество каждого ОП организации, имеющего отдельный баланс;

- каждый объект недвижимого имущества, находящийся вне местонахождения организации и(или) ее ОП, имеющего отдельный баланс;

- имущество, налоговая база по которому определяется как его кадастровая стоимость;

- имущество, облагаемое по разным налоговым ставкам.

Статьей 384 НК РФ установлено, что организация, в состав которой входят ОП, имеющие отдельный баланс, уплачивает налог в бюджет по местонахождению каждого из таких ОП, в сумме, определяемой как произведение налоговой ставки, действующей на территории субъекта РФ, где расположены эти ОП, и налоговой базы, определенной за налоговый (отчетный) период в соответствии со ст. 376 НК РФ в отношении каждого ОП, с учетом особенностей, установленных статьей 378.2 НК РФ (т.е. при оценке имущества по кадастровой стоимости).

По объектам недвижимости, расположенных вне местонахождения организации или ее ОП, имеющего отдельный баланс, налог уплачивается в бюджет по местонахождению каждого из них. При этом порядок и сроки уплаты устанавливаются законами соответствующих субъектов РФ.

Порядок представления отчетности по ОП регулируется ст. 386 НК РФ. Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего ОП, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества, налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

Что касается НДС, то исчисление и уплата этого налога по месту нахождения ОП главой 21 НК РФ не предусмотрены. На основании п. 2 ст. 174 НК РФ организация, в состав которой входят ОП, уплачивает НДС по месту своего учета в налоговом органе.

Однако, при оформлении счетов-фактур при осуществлении реализации через ОП, могут возникнуть определенные трудности. Ведь ошибки в его заполнении могут привести к отказу от возмещения налога контрагенту или к иным негативным последствиям.

Так, на основании пп. «а» п. 1 разд. II Правил заполнения документов применяемых при расчетах по НДС, утв. пост. Правительства РФ от 26.12.2011 № 1137, в случае если организация реализует товары (работы, услуги) через ОП, при составлении таких счетов-фактур их порядковый номер дополняется через разделительный знак цифровым индексом ОП, установленным организацией в приказе об учетной политике для целей налогообложения.

Не менее важным вопросом оформления счетов-фактур через ОП является правильное указание реквизитов ИНН и КПП продавца. Так как налогоплательщиком НДС является организация, а не ее ОП, то при реализации через ОП товаров (работ, услуг) счета-фактуры могут выписываться только от имени организаций. При этом в строке 2б «ИНН/КПП продавца» счета-фактуры следует указывать КПП соответствующего ОП (см. письмо МФ РФ от 18.05.2017 № 03-07-09/30038).

Обособленное подразделение в НК РФ

В соответствии с пунктом 2 статьи 11 Налогового кодекса РФ обособленным подразделением организации признается

". любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца. ".

Исходя из определения, приведенного в Налоговом кодексе РФ, с учетом требований пункта 4 статьи 83 кодекса можно выделить существенные признаки обособленного подразделения:

- территориальная обособленность имущества, принадлежащего организации на праве владения, от самой организации вне зависимости от факта документального оформления создания соответствующего подразделения;

- наличие рабочих мест (причем законодатель указывает на множественное количество последних), созданных на срок не менее одного месяца (в соответствии с положениями статьи 6.1 НК РФ под месяцем понимается календарный месяц);

- ведение организацией деятельности через соответствующее подразделение.

В первоочередном порядке при решении вопроса о создании обособленного подразделения необходимо установить истинный смысл обособленности и ее сущностные признаки.

Место нахождения организации и ее подразделения

В соответствии с положениями НК РФ понятие места нахождения организации не раскрывается, вследствие чего с учетом норм статьи 11 НК РФ в полной мере может быть задействован понятийный аппарат гражданского законодательства. В соответствии с пунктом 2 статьи 54 ГК РФ место нахождения юридического лица определяется местом его государственной регистрации. Государственная регистрация юридического лица осуществляется по месту нахождения его постоянно действующего исполнительного органа, а в случае отсутствия такового – иного органа или лица, имеющих право действовать от имени юридического лица без доверенности. Поскольку соответствующие нормы ГК РФ, а также Постановление Пленума ВС России и Пленума ВАС России от 01.07.1996 № 6/8 "О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации" используют отсылочную норму к положениям законодательного акта, регулирующего вопросы государственной регистрации юридических лиц, обратимся к тексту последнего. Исходя из смысла подпункта "в" пункта 1 статьи 5 Федерального закона от 08.08.2001 № 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" под местом нахождения постоянно действующего исполнительного органа юридического лица понимается его адрес. Дополнительная информация в отношении понятия "адрес" содержится в подпункте "д" пункта 2 этой же статьи, в котором под адресом понимается совокупность реквизитов, определяющих местонахождение объекта в пространстве:

- наименование субъекта Российской Федерации;

- наименование района, города, иного населенного пункта;

- наименование улицы;

- номер дома и квартиры.

Таким образом, создание обособленного подразделения как юридический факт можно констатировать, когда последнее (то есть стационарные рабочие места) создается по иному адресу, нежели адрес государственного регистрации (и, следовательно, места нахождения) организации.

Обособленное подразделение, филиал или представительство?

Понятие обособленного подразделения необходимо четко отграничивать от схожих по содержанию гражданско-правовых понятий "филиал" и "представительство". К последним в соответствии со статьей 55 ГК РФ относится обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту (представительство) или осуществляющее все его функции или их часть, в том числе функции представительства (филиал). В силу прямого указания ГК РФ представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица. При отсутствии такого указания представительство или филиал не могут считаться созданными.

Данная проблема, в частности, проявилась при применении положений главы 26.2 НК РФ "Упрощенная система налогообложения". В соответствии с подпунктом 1 пункта 3 статьи 346.12 НК РФ не вправе применять упрощенную систему организации, имеющие филиалы и (или) представительства. Именно подобная формулировка стала в отдельных случаях поводом для воспрепятствования в применении налогоплательщиками УСН.

Создание обособленного подразделения

Создание обособленного подразделения порождает для налогоплательщика ряд последствий, прямо предусмотренных законодательством Российской Федерации – постановка на учет в налоговых органах, а также исчисление и уплата налогов и сборов не только по месту нахождения организации, но и по месту нахождения обособленных подразделений (ст. 19 НК РФ).

Обязанность извещения налогового органа о создании обособленного подразделения предусмотрена пунктом 2 статьи 23 НК РФ, обязанность же постановки налогоплательщика на учет в налоговых органах по месту нахождения обособленного подразделения предусмотрена пунктами 1 и 4 статьи 83 НК РФ. За несоблюдение приведенных требований статьей 116 НК РФ и 15.3 КоАП РФ предусмотрены налоговая и административная ответственность (до 10 000 рублей и до 30 МРОТ соответственно). При этом необходимо учитывать, что если налогоплательщик уже состоит на учете в налоговом органе, то обязанность по постановке на учет в этом же налоговом органе, но по иному основанию (в том числе в случае создания обособленного подразделения) отсутствует (п. 39 постановления Пленума ВАС России от 28.02.2001 № 5 "О некоторых вопросах применения части первой Налогового кодекса Российской Федерации").

Сроки подачи заявления о постановке на налоговый учет по месту нахождения обособленного подразделения приведены и в статье 23, и в статье 83 НК РФ:

- в соответствии с пунктом 2 статьи 23 НК РФ – в течение одного месяца со дня их создания, реорганизации или ликвидации;

- в соответствии с пунктом 4 статьи 83 НК РФ – в течение одного месяца после создания обособленного подразделения (необходимо обратить внимание, что данная норма НК РФ связывает обязанность по направлению заявления о постановке на налоговый учет по месту нахождения обособленного подразделения с фактом осуществления организацией деятельности через указанное обособленное подразделение).

В соответствии со статьей 9 НК РФ под налоговыми органами при применении положений НК РФ понимаются Министерство Российской Федерации по налогам и сборам и его подразделения в Российской Федерации. Поскольку законодатель при решении вопроса о постановке на налоговый учет налогоплательщика при создании обособленного подразделения делает акцент на месте образования такового, можно сделать вывод, что налогоплательщик должен подать соответствующее заявление именно в налоговый орган с соблюдением территориальной юрисдикции, не принимая во внимание специфику учета отдельных групп налогоплательщиков в специализированных налоговых органах (налоговые органы отраслевой или субъектной направленности – строительная, автотранспортная, банковская и т. п.). Данный вывод подтверждается также и тем, что необходимость постановки на учет в налоговых органах по месту создания обособленных подразделений обусловлена положениями НК РФ, предусматривающими обязанность по распределению налоговых обязательств налогоплательщика, в том числе по месту нахождения указанных обособленных подразделений. Поскольку часть налоговых обязательств налогоплательщика подлежит распределению в бюджеты иных территорий, логично предположить механизм, при котором уплату налогов, приходящихся на указанные территории, контролировали бы территориальные органы по месту нахождения обособленного подразделения. При этом нельзя не признать справедливость доводов о том, что под обособленными подразделением в рамках налоговых правоотношений следует понимать такое подразделение, которое приводит к возникновению у налогоплательщика обязанности по уплате налогов в различные бюджеты субъектов Российской Федерации или муниципальных образований. В противном случае обособленность такого подразделения приводит лишь к территориальной обособленности, ни коим образом не влияя на размер налоговых обязательств налогоплательщика. Однако подобная аргументация при всей ее логичности не получила оценки судебными инстанциями.

Стационарные рабочие места

Необходимым признаком создания обособленного подразделения является наличие стационарных рабочих мест, то есть созданных на срок не менее одного месяца. В соответствии со статьей 209 ТК РФ под рабочим местом понимается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя. Между организацией и физическим лицом могут заключаться как трудовые, так и гражданско-правовые договоры, что существенно влияет на установление факта наличия рабочих мест. Поскольку понятие рабочего места является элементом системы трудовых отношений (регулируются ТК РФ), следует признать, что рабочие места в принципе могут возникать только в том случае, если с физическим лицом заключен трудовой договор. Заключение любых иных договоров, в том числе выполнения работ или оказания услуг не может приводить к образованию рабочих мест и, следовательно, к образованию обособленного подразделения. Данный подход был полностью поддержан Федеральным арбитражным судом Дальневосточного округа при вынесении постановления от 14.02.2001 № Ф03-А59/01-2/96. Применительно к вопросу о количестве стационарных рабочих мест необходимо обратить внимание налогоплательщиков на отдельные арбитражные дела, разрешение которых состоялось не в пользу последних – суд констатировал возможность создания обособленного подразделения и при наличии одного стационарного рабочего места (постановление ФАС МО от 23.01.2003 № КА-А41/9052-02, постановление ФАС ВСО от 09.01.2001 № А33-8564/00-С3-Ф02-2926/00-С1).

Таким образом, можно констатировать, что обязанности налогоплательщика, вытекающие из факта образования обособленного подразделения, возникают с момента оборудования стационарных рабочих мест, контролируемых работодателем, при условии ведения деятельности через указанное обособленное подразделение.

Данная позиция нашла подтверждение во многих судебных актах.

". существенным обстоятельством для установления факта налогового правонарушения является факт и момент создания обособленного подразделения Обществом, так как срок подачи заявления о постановке на налоговый учет исчисляется именно с момента создания обособленного подразделения. Считать моментом создания обособленного подразделения день принятия собранием акционеров решения об открытии филиала у суда нет оснований. Доказательств оборудования стационарных рабочих мест по месту создания обособленного подразделения налоговая инспекция не представила. ".

Постановление ФАС Северо-Западного округа

от 27.10.2003 № А05-3113/03-172/12

". как установлено судом и подтверждается материалами дела, с момента назначения на должность, то есть с 07.06.2002 года директор магазина осуществлял только представительские функции, организовывал ремонт помещений, арендуемых для размещения магазина, вел подготовительную работу для получения предприятием товаров для реализации в магазине.

Ремонт помещений закончен 02.09.2002 года.

Стационарные рабочие места оборудованы к 16.09.2002 года, персонал магазина приступил к выполнению своих обязанностей также с 16.09.2002 года.

Учитывая изложенное, кассационная инстанция считает, что налоговой инспекцией не доказаны факт создания стационарных рабочих мест и факт начала финансово-хозяйственной деятельности ранее 16.09.2002. ".

Постановление ФАС Северо-Западного округа

от 18.08.2003 № А21-2902/03-С1

". налоговое законодательство не ставит решение вопроса об отнесении структурного подразделения организации к обособленному в зависимость от вида осуществляемой им деятельности (основной или неосновной). "

Постановление Президиума ВАС России от 08.07.2003 № 2235/03

". моментом создания обособленного подразделения следует считать, при соблюдении всех условий, предусмотренных статьей 11 НК РФ, начало деятельности обособленного подразделения по осуществлению всех функций юридического лица или их части, в том числе функции представительства, вне места государственной регистрации юридического лица. Однако, в материалах дела отсутствуют доказательства, подтверждающие начало деятельности представительства, следовательно, не доказано совершение ответчиком налогового правонарушения. ".

Постановление ФАС Поволжского округа

от 04.07.2002 № А65-18107/2002-СА1-23

Обязанности по уплате налогов

Возникновение у налогоплательщика обособленного подразделения в силу положений статьи 19 НК РФ и специальных норм части второй НК РФ порождает дополнительные обязанности, связанные с определением надлежащего места уплаты соответствующих налогов.

Налог на доходы физических лиц (п. 7 ст. 226 НК РФ).

Налоговые агенты – российские организации, указанные в пункте 1 статьи 226 НК РФ, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Сумма налога, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этого обособленного подразделения.

Единый социальный налог (п. 8 ст. 243 НК РФ).

Обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты и иные вознаграждения в пользу физических лиц, исполняют обязанности организации по уплате налога (авансовых платежей по налогу), а также обязанности по представлению расчетов по налогу и налоговых деклараций по месту своего нахождения.

Сумма налога (авансового платежа по налогу), подлежащая уплате по месту нахождения обособленного подразделения, определяется исходя из величины налоговой базы, относящейся к этому обособленному подразделению.

Сумма налога, подлежащая уплате по месту нахождения организации, в состав которой входят обособленные подразделения, определяется как разница между общей суммой налога, подлежащей уплате организацией в целом, и совокупной суммой налога, подлежащей уплате по месту нахождения обособленных подразделений организации.

Страховые взносы на обязательное пенсионное страхование (п. 8 ст. 24 Федерального закона от 15.12.2001 № 167-ФЗ).

Страхователи – организации, в состав которых входят обособленные подразделения, уплачивают страховые взносы по месту своего нахождения, а также по месту нахождения каждого из обособленных подразделений, через которые эти страхователи выплачивают вознаграждения физическим лицам.

Налог на имущество организаций (ст. 384 НК РФ).

Организация, в состав которой входят обособленные подразделения, имеющие отдельный баланс, уплачивает налог (авансовые платежи по налогу) в бюджет по местонахождению каждого из обособленных подразделений в отношении имущества, признаваемого объектом налогообложения в соответствии со статьей 374 НК РФ, находящегося на отдельном балансе каждого из них, в сумме, определяемой как произведение налоговой ставки, действующей на территории соответствующего субъекта Российской Федерации, на которой расположены эти обособленные подразделения, и налоговой базы (средней стоимости имущества), определенной за налоговый (отчетный) период в соответствии со статьей 376 НК РФ, в отношении каждого обособленного подразделения.

Налог на прибыль организаций (ст. 288 НК РФ).

Налогоплательщики – российские организации, имеющие обособленные подразделения, исчисление и уплату в федеральный бюджет сумм авансовых платежей, а также сумм налога, исчисленного по итогам налогового периода, производят по месту своего нахождения без распределения указанных сумм по обособленным подразделениям. Уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов РФ и бюджетов муниципальных образований, производится налогоплательщиками – российскими организациями по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли, приходящейся на эти обособленные подразделения.

Эта доля прибыли определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с пунктом 1 статьи 257 НК РФ, в целом по налогоплательщику.

Удельный вес среднесписочной численности работников и удельный вес остаточной стоимости амортизируемого имущества определяются исходя из фактических показателей среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости основных средств указанных организаций и их обособленных подразделений на конец отчетного периода.

Суммы авансовых платежей, а также суммы налога, подлежащие зачислению в доходную часть бюджетов субъектов Российской Федерации и бюджетов муниципальных образований, исчисляются по ставкам налога, действующим на территориях, где расположены организация и ее обособленные подразделения. Исчисление сумм авансовых платежей по налогу, а также сумм налога, подлежащих внесению в бюджеты субъектов Российской Федерации и бюджеты муниципальных образований по месту нахождения обособленных подразделений, осуществляется налогоплательщиком самостоятельно.

Сведения о суммах авансовых платежей по налогу, а также суммах налога, исчисленных по итогам налогового периода, налогоплательщик сообщает своим обособленным подразделениям, а также налоговым органам по месту нахождения обособленных подразделений не позднее срока, установленного названной статьей для подачи налоговых деклараций за соответствующий отчетный или налоговый период.

No related posts.