Образец единой упрощенной декларации для ооо

Содержание

- 1 Единая упрощенная декларация

- 2 Как заполнить единую упрощенную налоговую декларацию: условия

- 3 Единая упрощенная налоговая декларация – образец заполнения

- 4 Единая (упрощенная) декларация: бланк

- 5 Как заполнить единую упрощенную налоговую декларацию (бланк)?

- 6 Единая (упрощенная) налоговая декларация (нулевая): образец заполнения

- 7 Право подать единую декларацию

- 8 Срок сдачи декларации

- 9 Бланк декларации и особенности его заполнения

- 10 Единая налоговая декларация за 2 квартал 2019: ответственность за просрочку

- 11 Единая упрощенная декларация за 2 квартал 2019: новый бланк

Единая упрощенная декларация

Похожие публикации

По разным причинам ИП и организации могут не вести деятельность в течение налогового периода. В таких случаях отчетность по большинству налогов будет нулевой, а значит можно не заполнять формы отчетов по каждому из них, а предоставить в ИФНС единую упрощенную декларацию.

Как заполняется единая декларация, кто сдает, куда и в какие сроки, по каким налогам придется отчитываться в обычном порядке – обо всем этом в нашей статье. Здесь же вы найдете пример заполнения упрощенной декларации.

Как заполнить единую упрощенную налоговую декларацию: условия

Упрощенная декларация сдается при обязательном выполнении у ИП или организации двух условий одновременно:

- в отчетном периоде у них нет движения денег на расчетных счетах и по кассе,

- объект налогообложения по налогам, которые они должны платить, отсутствует.

Для таких налогоплательщиков единая упрощенная налоговая декларация – нулевая отчетность, которую они сдают вместо комплекта нулевых отчетов по нескольким налогам. Как правило такая ситуация имеет место если фирма, или ИП только что созданы, либо в случае приостановки деятельности.

Единая декларация, а также порядок ее заполнения, утверждены приказом Минфина РФ от 10.07.2007 № 62н (форма по КНД 1151085). Она состоит всего из двух листов, один из которых предназначен для заполнения только физлицами, не являющимися ИП.

В первый лист вносится информация о налогоплательщике и налоговые показатели. В декларации можно отражать данные только по налогам, налоговый период которых равен кварталу или году, поэтому сюда нельзя включать, например, акцизы или налог на добычу полезных ископаемых, где период составляет месяц.

Важно учесть, что страховые взносы ПФР, ОМС и ФСС – это не налоги, их показывать в единой упрощенной декларации нельзя, а придется сдать нулевые расчеты.

В единую отчетность могут войти только те налоги, по которым отсутствует объект налогообложения. Ошибочно считать, что если в налоговый период у организации на ОСНО нет движения денежных средств, а также прибыли, то можно сдать по всем налогам единую декларацию. Не всегда это так. Например, у фактически неработающей компании на балансе есть основные средства, а значит, имеется объект налогообложения по налогу на имущество и по нему придется сдать декларацию по налогу на имущество, тогда и в декларации по налогу на прибыль нужно показать начисленный налог в расходах.

Обратите внимание: если, не соблюдая требуемых условий, по налогам сдать единую упрощенную декларацию, нулевая или иная отчетность по этим налогам будет считаться непредставленной, что грозит налогоплательщику штрафом.

Представление единой декларации не отменяет обязанности ИП на ОСНО сдать ежегодную декларацию 3-НДФЛ, отражать которую в единой упрощенной форме не нужно.

Единая упрощенная налоговая декларация – образец заполнения

Заполняя декларацию, нужно учитывать следующие нюансы:

- Организации и ИП заполняют только первую страницу; физлица (не ИП) заполняют обе страницы.

- Укажите свои реквизиты: ИНН, КПП, коды ОКТМО и ОКВЭД, полное название организации или фамилию, имя и отчество ИП.

- Наименования налогов в графе 1 указываются в той последовательности, в которой они перечислены во второй части НК РФ.

- В графе 2 проставляется номер главы НК, соответствующей налогу.

- Налоговый (отчетный) период в единой упрощенной декларации указывается в графе 3: для налогового периода, равного кварталу, ставим цифру «3» (при этом в графе 4 пишется номер квартала – от «01» до «04»); для налогового периода равного году – «0», а для отчетных периодов равных кварталу, полугодию, 9 месяцам – «3», «6» и «9» соответственно, графа 4 при этом останется пустой.

- Декларация подписывается физлицом, а от организации – ее руководителем, или представителем.

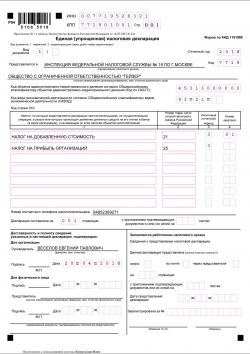

Единая упрощенная декларация (образец заполнения за I квартал 2018 г.)

Единая упрощенная декларация (образец заполнения за I квартал 2018 г.)

О том, кто вправе сдавать единую (упрощенную) налоговую декларацию, мы рассказывали в нашей консультации. В этом материале приведем пример заполнения такой декларации.

Единая (упрощенная) декларация: бланк

Для подготовки единой декларации при отсутствии деятельности 2018 бланк нужно использовать тот, что утвержден Приказом Минфина от 10.07.2007 № 62н.

При этом для единой упрощенной декларации (нулевой) для ИП образец нужно применять тот же, что и для организаций.

Приведем для единой (упрощенной) налоговой декларации 2018 бланк в формате Excel и PDF.

Единая упрощенная декларация: скачать бланк в Excel

Единая (упрощенная) налоговая декларация: скачать бланк в PDF

Как заполнить единую упрощенную налоговую декларацию (бланк)?

Порядок заполнения единой упрощенной налоговой декларации приведен в Приложении № 2 к Приказу Минфина от 10.07.2007 № 62н, которым была утверждена сама форма.

Для заполнения декларации от руки можно использовать шариковую или перьевую ручку с чернилами черного или синего цвета (Порядок заполнения, утв. Приказом Минфина от 10.07.2007 № 62н).

По строке «Вид документа» указывается: 1 – первичный, 3 – корректирующий (а через дробь – номер корректировки).

Вместо ОКАТО с 01.01.2014 в декларации нужно указывать ОКТМО (Письмо ФНС от 17.10.2013 № ЕД-4-3/18585 ).

Наименование налогов, по которым представляется единая декларация, указывается в той очередности, которая соответствует нумерации глав в НК РФ. Это значит, что сперва идет НДС, а уже потом налог на прибыль.

В графе «Налоговый (отчетный) период» по строке «НДС» указывается значение «3», а в графе «Номер квартала» — соответственно, номер квартала, за который представляется декларация (к примеру, «01» – это первый квартал).

Применительно к налогу на прибыль, УСН или ЕСХН графа «Номер квартала» не заполняется, а в графе «Налоговый период» нужно указать тот отчетный (налоговый) период, за который представляется декларация:

| Налог | Налоговый (отчетный) период |

|---|---|

| Налог на прибыль | 3 (за 1-ый квартал) 6 (за полугодие) 9 (за 9 месяцев) 0 (за год) |

| УСН | 0 (поскольку декларация представляется только по итогам года) |

| ЕСХН |

Единая (упрощенная) налоговая декларация (нулевая): образец заполнения

Приведем для единой упрощенной налоговой декларации образец заполнения за 1 квартал 2018 года. Предположим, что декларацию заполняет находящаяся на ОСНО организация, имеющая право на представление единой декларации вместо составления отдельных отчетов по НДС и налогу на прибыль.

В соответствии со статьей 23 и статьей 80 Налогового кодекса РФ, единую (упрощенную) налоговую декларацию (ЕУД) должны предоставлять в орган ФНС те лица, которые признаны налогоплательщиками по одному или нескольким налогам, но не осуществляли в отчетном периоде налогооблагаемых операций. Это в равной степени относится как к юридическим лицам, так и к индивидуальным предпринимателям. В число операций, при отсутствии которых можно отчитаться по упрощенной схеме, входит:

- отсутствие движения денежных средств на счетах в банках или в кассе организации на протяжении всего налогового периода. При этом любое, даже ошибочное зачисление или списание денег приведет к утрате права подать декларацию;

- отсутствие объектов налогообложения.

Декларация ЕУД изначально не имеет ничего общего с декларацией по налогу на упрощенной системе налогообложения (УСН), с которой ее часто путают. Фактически это просто нулевой отчет сразу по нескольким налогам. Рассмотрим ее подробнее.

Право подать единую декларацию

Подать декларацию имеют право только те налогоплательщики, у которых не было в отчетном периоде движения денежных средств на счетах в банке или кассе, а также объектов налогообложения. Однако сделать это можно не на всех режимах налогообложения и в отношении не всех налогов. В частности, такого права полностью лишены все плательщики ЕНВД (налога на вменяемый доход), просто потому, что на едином налоге не предусмотрено отсутствие объекта налогообложения. Ведь налог платится на основе расчетных показателей, а не фактических результатов деятельности предпринимателя.

Также нельзя подать единую декларацию по налогу на доходы физических лиц, поэтому предприниматели на общей системе налогообложения лишены этой возможности. Это объясняется тем, что ИП обязан предоставлять отчет по НДФЛ вне зависимости от наличия объекта по нему (дохода в отчетном периоде).

Что касается других налогов, то законодательство разрешает отчитываться таким способом только по тем налогам, отчетным периодом по которым является квартал, полугодие, 9 месяцев и год. К ним относятся такие налоги:

- НДС (налог на добавленную стоимость);

- налог на прибыль;

- УСН (упрощенная система налогообложения);

- ЕСХН (сельскохозяйственный налог).

Если отчетным периодом является месяц, налог нельзя включать в ЕУД. Это все акцизы, налог на игорный бизнес и налог на добычу полезных ископаемых.

Срок сдачи декларации

По общему правилу, сдать отчет надо не позднее чем через 20 дней после окончания периода, за который она сдается (квартала, полугодия, 9 месяцев или года). В некоторых случаях этот отчет сдается только за год, в частности, по налогу на прибыль и на имущество или УСН. В этих случаях его надо подать до 20 января года, следующего за отчетным. Так, единая упрощенная декларация за 2 квартал 2019 года должна быть подана до 22 июля 2019 (сроки перенесены в связи с тем, что 20 июля выпало на субботу). Законодательно предусмотрены следующие сроки для упрощенного отчета:

- за I квартал — до 22 апреля;

- за II квартал — до 22 июля;

- за III квартал — до 21 октября;

- за IV квартал — до 20 января.

Бланк декларации и особенности его заполнения

Форма по КНД 1151085 была утверждена более приказом Минфина от 10.07.2007 № 62н. Заполнить ее не составляет особого труда, поскольку никакие расчеты попросту не предусмотрены, а основные усилия нужно направить только на правильное указание данных налогоплательщика на титульном листе. Декларацию разрешено заполнять от руки черной или синей ручкой, а также в ФНС примут машиночитаемый бланк, заполненный с помощью оргтехники. Поправки или корректировки в отчете недопустимы. Чтобы заполнить декларацию без ошибок, можно использовать рекомендации из таблицы:

| Поле | Что и по каким правилам заполнять |

|---|---|

No related posts.