Образец заявления в налоговую на возврат ндфл

Содержание

- 1 Когда подавать заявление на возврат?

- 2 Форма заявления на возврат НДФЛ

- 3 Когда и куда необходимо подавать заявление на возврат подоходного налога

- 4 Обязательно ли подавать декларацию 3-НДФЛ и одновременно заявление на возврат

- 5 Форма заявления на возврат НДФЛ и порядок ее заполнения

- 6 Итоги

- 7 Что можно сделать с переплатой по НДФЛ

- 8 Заявление на возврат НДФЛ: бланк заявления в 2019 году

- 9 Способ подачи документов

Возврат НДФЛ физическому лицу может производиться в силу причин различного рода. Например, налоговый агент (как правило, работодатель) излишне удержал НДФЛ из доходов работника. В этом случае работник обращается с письменным заявлением к своему работодателю (п. 1 ст. 231 НК РФ).

Или, например, в связи с тем, что работник приобрел статус налогового резидента РФ и по итогам года был произведен перерасчет суммы удержанного НДФЛ. В такой ситуации работник обращается в налоговую инспекцию с заполненной декларацией 3-НДФЛ и заявлением на возврат налога (п. 1.1 ст. 231 НК РФ).

Однако наиболее типичная ситуация, когда физическое лицо составляет заявление на возврат налога, — использование социального или имущественного вычета. Это, например, вычет на лечение или приобретение квартиры соответственно.

НК РФ разрешает физлицу обращаться за возвратом НДФЛ в связи с использованием таких вычетов к своему работодателю, предъявив ему предварительно полученное в ИФНС уведомление о праве на получение вычета. Однако возвратом налога такой порядок можно назвать весьма условно. Ведь работодатель не столько возвращает удержанный ранее НДФЛ, сколько уменьшает налоговую базу по НДФЛ текущего периода на величину одобренного налоговым органом вычета.

Наиболее часто за возвратом НДФЛ в связи с использованием имущественного или социального вычета физическое лицо обращается в свою налоговую инспекцию.

О том, как составить заявление на возврат подоходного налога, а точнее НДФЛ, подаваемое в налоговую инспекцию, расскажем в нашей консультации.

Когда подавать заявление на возврат?

Право на возврат НДФЛ физлицо получает, начиная с того года, в котором были заявлены имущественные или социальные вычеты и по строке 050 Раздела 1 декларации 3-НДФЛ была отражена сумма налога, подлежащая возврату из бюджета. При этом заявить НДФЛ к возврату физлицо может не более чем за 3 предшествующих календарных года (п. 7 ст. 78 НК РФ).

Подавать заявление на возврат целесообразно одновременно с налоговой декларацией 3-НДФЛ или уже после подачи декларации, но не позднее даты окончания ее камеральной проверки (т. е. 3 месяцев с момента представления декларации). Ведь срок на возврат налога – 1 месяц со дня получения налоговой инспекцией заявления (п. 6 ст. 78 НК РФ). И если подать заявление на возврат до даты окончания камеральной проверки, месячный срок на возврат начнет течь сразу после окончания такой проверки. А если подать заявление после окончания проверки, то срок возврата налога, соответственно, сдвинется на более поздний период (Письмо ФНС от 26.10.2012 № ЕД-4-3/18162@ ).

Форма заявления на возврат НДФЛ

Физлицу нужно использовать форму заявления на возврат, приведенную в Приложении № 8 к Приказу ФНС от 14.02.2017 № ММВ-7-8/182@. Форму заявления на возврат НДФЛ (образец 2019) скачать можно будет по приведенной ниже ссылке.

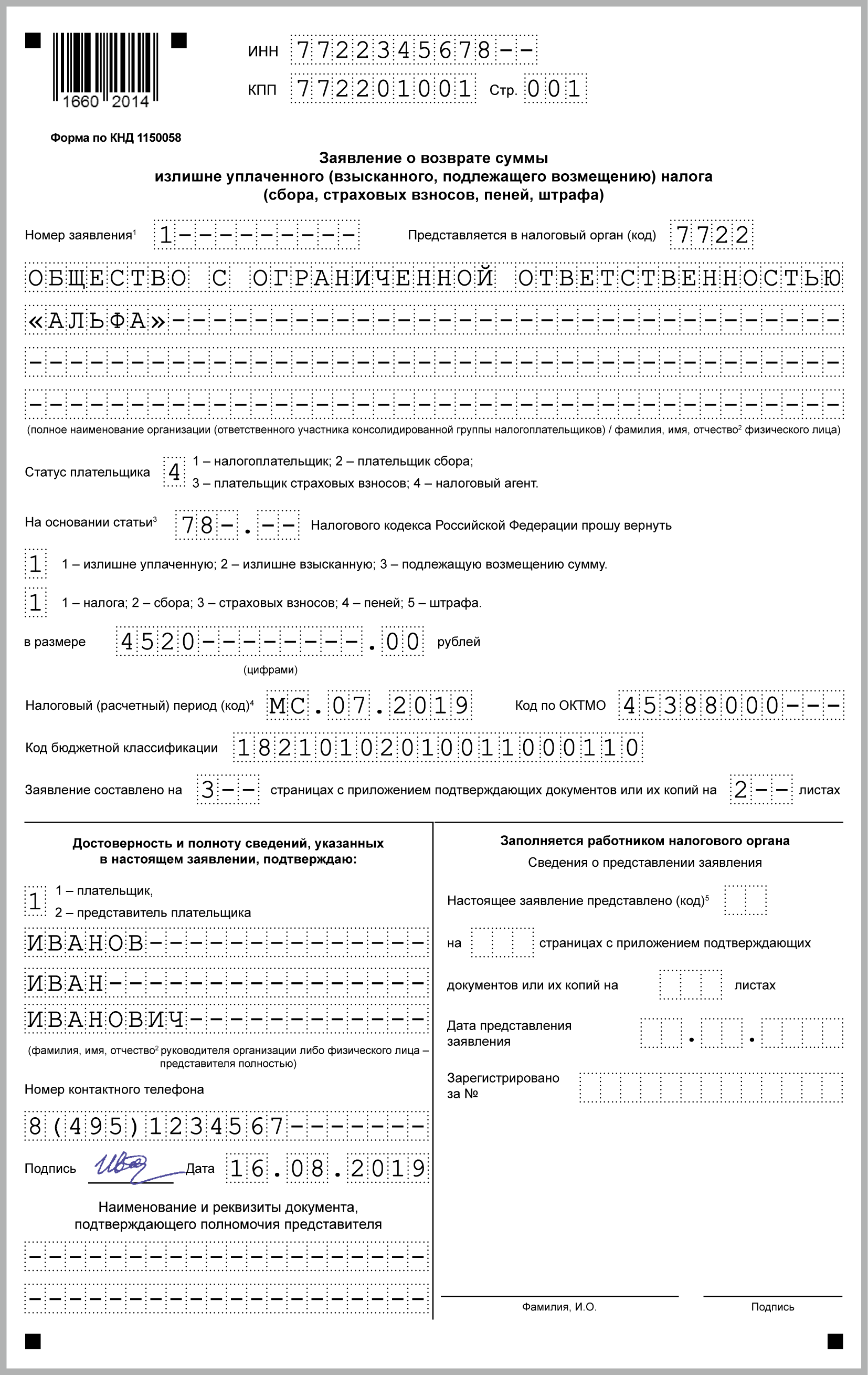

В заявлении, в частности, указываются Ф.И.О. физлица, его ИНН, номер статьи, на основании которой должен производиться возврат НДФЛ (это статья 78 НК РФ), сумма налога, подлежащая возврату, код периода, за который налог должен быть возвращен (например, за 2018 год это код ГД.00.2018). Код ОКТМО для заявления берется из справки 2-НДФЛ от того работодателя, который удержал у работника НДФЛ, подлежащий сейчас возврату работнику. КБК НДФЛ указывается такой: 18210102010011000110.

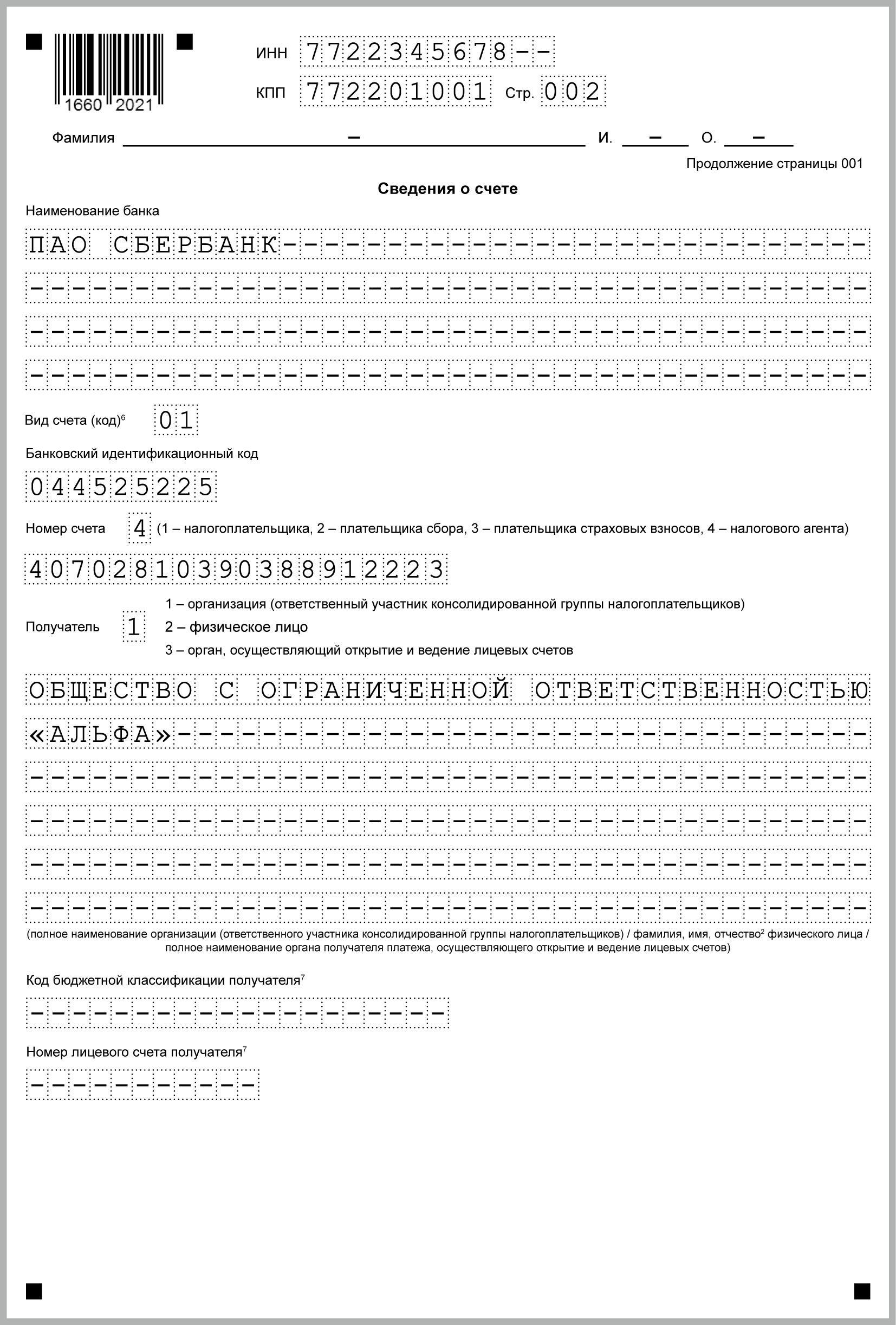

На второй странице заявления приводятся сведения о счете в банке, на который физлицо хочет получить возврат НДФЛ.

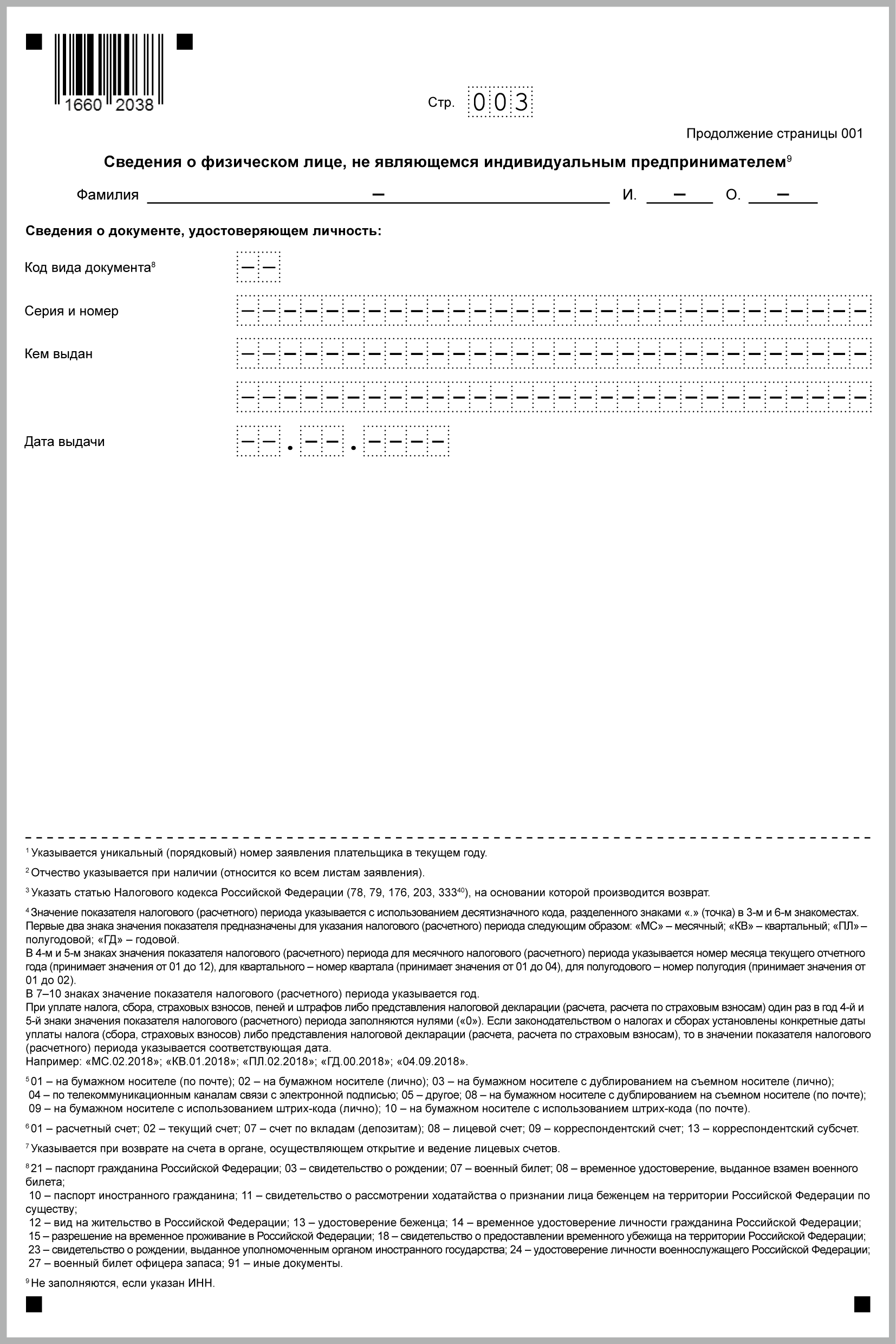

На странице 3 приводятся реквизиты паспорта физлица (серия, номер, дата выдачи, кем выдан). Страницу 3 заявления можно не заполнять, если в заявлении указан ИНН физического лица.

Приведем заполненный образец заявления на возврат НДФЛ:

Когда и куда необходимо подавать заявление на возврат подоходного налога

Заявление на возврат подоходного налога налогоплательщик пишет в том случае, если в течение налогового периода у него появилось право на вычет — имущественный или социальный.

Также заявление подается, если у налогоплательщика изменился статус резидентства (был нерезидентом — стал резидентом) и возникла необходимость в пересчете НДФЛ.

Кроме того, бывают случаи, когда налоговый агент излишне удерживает и перечисляет в бюджет НДФЛ налогоплательщика, а затем перестает существовать. Ошибку выявляют, но вернуть налог через агента уже невозможно. В этом случае налогоплательщику также необходимо написать заявление на возврат НДФЛ.

С заявлением на возврат подоходного налога налогоплательщику следует обратиться в налоговый орган по месту его жительства. При смене статуса резидентства физическое лицо должно обратиться в налоговую инспекцию, в которой он был поставлен на учет по месту своего жительства либо пребывания (п. 1.1 ст. 231 НК РФ).

Обязательно ли подавать декларацию 3-НДФЛ и одновременно заявление на возврат

Заявление на возврат налога налогоплательщику необязательно подавать вместе с декларацией 3-НДФЛ. Это можно сделать после. Ведь декларацию все равно сначала будут камералить. А это занимает до 3 месяцев. Подать заявление можно в течение этих 3 месяцев или по окончании проверки.

К заявлению в обязательном порядке должны прилагаться документы о праве на вычет, о смене резидентства и другие подтверждающие документы.

Форма заявления на возврат НДФЛ и порядок ее заполнения

С 9 января 2019 года заявление на возврат подается по форме, утвержденной приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/670@.

Актуальный бланк заявления на возврат НДФЛ можно скачать здесь.

А далее мы приводим для вас образец заполнения заяявления на возврат НДФЛ за 2018 год по новой форме.

Итоги

Заявление на возврат подоходного налога следует направлять при представлении декларации 3-НДФЛ или по окончании ее камеральной проверки. Форма заявления утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/182@. С 09.01.2019 применяется ее новая редакция.

Когда в 2019 году организация может подать заявление о возврате суммы излишне уплаченного НДФЛ? Когда должны вернуть переплату по налогу на доходы физических лиц? Правда ли, что в 2019 году обязательно нужно применять новый бланк заявления на возврат переплату по НДФД? Давайте разберемся в этих вопросах. Также, прочитав эту статью, вы сможете скачать заполненный образец на возврат излишне уплаченного НДФЛ.

Что можно сделать с переплатой по НДФЛ

Осуществить в 2019 году возврат сумму излишне уплаченного НДФЛ, конечно же, можно. Однако нужно обращать внимание на то, по какой причине у организации или индивидуального предпринимателя образовалась переплата по подоходному налогу и что с этой переплатой хочется сделать. Поясним на примерах:

- организация или ИП ошибочно уплатили в бюджет лишнюю сумму НДФЛ и желают ее зачесть в счет недоимки по НДФЛ или будущих платежей по налогам;

- организация или ИП по ошибке внесли в бюджет лишнюю сумму НДФЛ. Теперь есть желание ее вернуть на расчетный банковский счет;

- ИФНС взыскала с организации или ИП лишнюю сумму НДФЛ, а налогоплательщик хочет ее вернуть.

Сразу скажем, что если вы раньше установленного срока перечислили НДФЛ, то его можно вернуть, зачесть в счет недоимки по этому налогу, а также в счет недоимки и будущих платежей по другим федеральным налогам. Но зачет переплаты в счет будущих платежей по НДФЛ – нежелателен. Поясним почему.

Чтобы вернуть переплату по НДФЛ, не позднее трех лет со дня уплаты налога подайте в ИФНС заявление, выписку из регистра по НДФЛ и платежное поручение об уплате налога (Письмо ФНС от 06.02.2017 N ГД-4-8/2085@).

Почему зачет в счет будущих платежей по НДФЛ нежелателен

НДФЛ – это подоходный налог, который работодатели вносят за своих сотрудников в качестве налогового агента. Поэтому этот налог нужно предварительно (до уплаты) удержать из доходов. Сделать это можно только в день, когда организация выдала деньги из кассы или перечислила их на банковские счета сотрудников. Платить налог за счет собственных средств налоговые агенты нельзя в силу пункта 9 статьи 226 НК РФ. Это подтверждается Письмом ФНС от 6 февраля 2017 № ГД-4-8/2085. Поэтому поступивший досрочно НДФЛ некоторые ИФНС расценивают как «ошибочный» платеж. И даже не считают его налогом. А поэтому его и нельзя зачесть в счет будущих начислений по НДФЛ.

Переплату можно отнести на будущие платежи по другим налогам

Лишний (ошибочный) платеж по НДФЛ допускает зачесть счет будущих платежей по другим налогам. Например, по НДС или налогу на прибыль. Обусловлено это тем, что такие налоги вносятся из собственных средств. А их платить можно досрочно (Письма ФНС России от 6 февраля 2017 № ГД-4-8/2085).

Также переплату по НДФЛ можно просто вернуть. Как это сделать в 2019 году? Об этом расскажем далее.

Заявление на возврат НДФЛ: бланк заявления в 2019 году

Чтобы вернуть переплату по НДФЛ на расчетный (лицевой) счет организации, в налоговую инспекцию нужно подать заявление (п. 6 ст. 78 НК РФ). Форма его новая утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/182. Этот бланк применяется с 31 марта 2017 года. Вы можете скачать новый бланк заявления в формате Excel. Также новую форму можно найти на сайте ФНС «Налог.ру»

Новый бланк заявления на возврат НДФЛ состоит из трех листов. На первом указывают ИНН и название компании (ИП), КБК налога с переплатой и период ее возникновения, сумму и количество листов документов-приложений. На втором листе – вносят реквизиты счета — название, номер и банк. Если же НДФЛ возвращает физическое лицо, то нужно заполнить третий лист.

Далее приведем образец заявления о возврате суммы излишне уплаченного НДФЛ, которое подано в налоговую в 2019 году.

Способ подачи документов

В 2019 году вы можете представить заявление о возврате НДФЛ одним из следующих способов:

- непосредственно в ИФНС.

Рекомендуем иметь при себе второй экземпляр заявления. На нем сотрудник налогового органа, принимающий корреспонденцию, должен сделать отметку о дате поступления заявления, указать свою должность, Ф.И.О. и поставить подпись. Такая отметка подтвердит, какие документы и в какой срок вы подали; - по почте. Лучше использовать ценное письмо с описью вложения, в которой также фиксируются перечень отправленных документов и дата направления корреспонденции;

- по телекоммуникационным каналам связи в электронной форме с усиленной квалифицированной электронной подписью. Это следует из п. 6 ст. 78 НК РФ;

- через личный кабинет налогоплательщика. Такой вывод следует из п. 6 ст. 78 НК РФ.

No related posts.