Образец заполнения раздела 7 декларации по ндс

Содержание

- 1 Кто должен заполнять раздел 7 в декларации по НДС

- 2 Счета-фактуры: их как бы нет, но они есть

- 3 Авансы длительные и не очень

- 4 Каждой операции свое место

- 5 Какие операции не нужно вносить в раздел 7 декларации по НДС

- 6 Раздел 7 декларации по НДС

- 7 Для кого обязательно заполнение раздела 7 по НДС

- 8 Порядок заполнения раздела 7 декларации по НДС

- 9 Пример заполнения раздела 7 декларации по НДС

- 10 На что обратить внимание

- 11 Пример

Сдавать декларацию по НДС должны все организации, признанные плательщиками этого налога, а также налоговые агенты. А вот заполнять раздел 7 декларации по НДС нужно далеко не всем. Кроме того, существует ряд операций, которые могут поставить в тупик при заполнении отчета, и на каждой из них необходимо остановиться подробнее.

Кто должен заполнять раздел 7 в декларации по НДС

Общий порядок заполнения налоговой декларации по НДС регламентирован приказом ФНС России от 29.10.2014 N ММВ-7-3/558@. В приложении к документу содержатся инструкции по оформлению каждого раздела. Седьмому разделу посвящена глава XII. В ней налоговая служба достаточно кратко указывает, что раздел заполняется налогоплательщиком либо налоговым агентом, не конкретизируя подробности. Однако на практике нужно знать, что данные необходимо занести, если:

- в отчетном периоде были совершены операции, которые освобождены от налогообложения в силу статьи 149 Налогового кодекса РФ;

- в отчетном периоде были совершены операции, которые в силу пункта 2 статьи 146 и пункта 3 статьи 39 НК РФ не признаются объектами налогообложения;

- в отчетном периоде были совершены операции по реализации товаров работ либо услуг, местом совершения которых не является территория России (статьи 147 и 148 НК РФ);

- в отчетном периоде была получена сумма оплаты или аванса по договору в счет будущих поставок товара или услуг, при условии, что сама поставка будет осуществлена позднее, чем спустя 6 месяцев после поступления денег, в связи с длинным производственным циклом изготовления (статья 167 НК РФ).

Счета-фактуры: их как бы нет, но они есть

Все налогоплательщики, у которых есть операции, освобожденные от обложения НДС, знают, что в силу статьи 149 НК РФ по ним не нужно выставлять счетов-фактур. Но как быть с разделом 7 декларации по НДС? Все просто: в этот раздел необходимо заносить данные о счетах-фактурах по операциям, не облагаемым НДС. Ведь, в соответствии с нормами налогового законодательства, данные в декларацию можно заносить не только из книг продаж, но и из регистров бухгалтерского учета.

Таким образом, если организация отражает в бухгалтерском учете операции по реализации, не облагаемые налогом, на отдельном субсчете «Продажи, не облагаемые НДС», к счету 90 «Продажи», то именно с кредита этого субсчета необходимо брать суммы реализации для заполнения графы 2 строки 010 раздела 7 декларации НДС.

Правда, если есть желание выставлять счета-фактуры по таким операциям, то законодательство этого делать не запрещает. В этом случае счета-фактуры подлежат обязательной регистрации в книге продаж, и данные для раздела 7 можно будет взять оттуда. Это не является нарушением, и наказывать за такие действия ФНС не будет.

Авансы длительные и не очень

Что касается отображения в разделе 7 декларации по НДС полученных от покупателей авансов, то их условно можно разделить на два вида: по операциям, облагаемым НДС с отсрочкой исполнения на полгода, и по операциям, не облагаемым налогом. Так вот, если в отношении первых понятно, что они обязательно должны быть отражены в декларации, то вторые заносить в раздел 7 не нужно. Об этом говорит само название раздела 7 и код его строки 020.

Каждой операции свое место

Специфика раздела 7 налоговой декларации по НДС такова, что для каждого отдельного кода операции предусмотрена своя строка. Кстати, найти все необходимые коды операций можно в приложении №1 к приказу ФНС, утверждающему отчетную форму. Некоторые налогоплательщики своеобразно трактуют требование об отображении каждого кода в отдельной строке раздела, думая, что отдельную строку нужно заполнять даже по тем операциям, которые имеют одинаковый код. Это неверно.

Правильно указать в одной строке все суммы (графы 2, 3, 4), которые имеют один код операции. Обратите внимание, что это код операции необходимо определять только по реализации, а никак не по приобретению. Поэтому, если организация использовала при реализации товаров или услуг, освобожденных от НДС, товары или услуги, приобретенные у контрагентов на УСН либо также освобожденные от налогообложения, она должна отобразить стоимость таких услуг в графе 3 строки 010.

Какие операции не нужно вносить в раздел 7 декларации по НДС

[B=63] Суммы выданных займов и стоимость безвозмездно полученного имущества от учредителей заносить в раздел 7 не нужно. Такие разъяснения неоднократно давала ФНС (Письмо ФНС от 29.04.2013 № ЕД-4-3/7896). При этом нельзя забывать о том, что проценты по выданному займу являются платой за оказанную услугу. Такая операция освобождена от обложения НДС в силу пункта 3 статьи 149 НК РФ, поэтому обязательно должна быть отражена в седьмом разделе. Таким образом, полученные по займу проценты будут отображены в декларации следующим образом:- в графе 1 строки 010 — код операции: 1010292;

- в графе 2 — сумма процентов, начисленных за отчетный квартал.

Важно: в разделе 7 декларации по НДС нужно отражать только начисленные проценты по займу. По общему правилу, проценты, необходимо начислять ежемесячно на остаток займа по состоянию на последний день месяца. Отражение в налоговой декларации полученных процентов является ошибкой. (статья 271 НК РФ и п. 10.1 статьи 16 ПБУ 9/99).

Если организация ведет деятельность, связанную с операциями, освобожденными от НДС, например, выдает займы населению и организациям, то весь ее оборот за отчетный квартал будет отражен в разделе 7. При условии, что она не совершила операций, подлежащих обложению НДС. Это вполне нормальная штатная ситуация, не вызывающая вопросов со стороны налоговых органов. Однако нужно помнить, что и права на получение налогового вычета по НДС у такой организации нет.

Последнее, о чем необходимо напомнить, – если организация все время имеет в учете операции, не облагаемые НДС или освобожденные от него, но в текущем отчетном квартале выяснилось, что таких операций нет, то она может совершенно спокойно не заполнять раздел 7 налоговой декларации.

От редакции: подробную информацию о расчете и уплате НДС, а также о заполнении декларации по нему можно найти в Путеводителе по налогам системы Консультант Плюс.

Раздел 7 декларации по НДС

Похожие публикации

Заполнение раздела 7 налоговой декларации по НДС обязательно не для всех налогоплательщиков, а только в случае осуществления необлагаемых операций. Рассмотрим, какие процессы имеются в виду; кто именно должен формировать раздел 7 декларации по НДС и в каком порядке.

Для кого обязательно заполнение раздела 7 по НДС

Общие правила заполнения раздела 7 декларации по НДС регламентируются ФНС приказом № ММВ-7-3/558@ от 29.10.14 г. Вносить сведения в указанный раздел необходимо тем юр. лицам, у которых в текущем налоговом периоде присутствовали следующие льготные процессы (операции):

- Не попадающие под налогообложение в части НДС по нормам ст. 149.

- Не признаваемые объектами налогообложения в части НДС по требованиям п. 3 ст. 39, п. 2 ст. 146.

- Зарубежные операции с местом реализации вне пределов РФ по нормам ст. 148, 147.

- Предоплата по расчетам за товары, имеющие длительный цикл производства (свыше 6 мес.) по п. 13 ст. 167.

Обратите внимание! Если налогоплательщик выполняет необлагаемые операции по ст. 149 и не выставляет счета-фактуры, этот факт не освобождает компанию от необходимости внесения данных в раздел 7 по НДС – коды утверждены Приложением № 1 Порядка формирования отчета.

Порядок заполнения раздела 7 декларации по НДС

Так, как заполнить раздел 7 декларации по НДС? Вся информация берется из бухгалтерских и налоговых регистров организации. Формат подачи – электронный вне зависимости от численности компании. Для заполнения имеющиеся операции детализируются по установленным кодам. Если в периоде было несколько однородных операций, сведения нужно просуммировать.

Как заполняется раздел 7 в НДС – алгоритм отражения данных:

- В гр. 1 вносится код операции по реализации.

- В гр. 2 вносится выручка по указанному коду от реализации без налога.

- В гр. 3 вносится стоимость, относимая на себестоимость.

- В гр. 4 вносится сумма налога, которая вычету не подлежит.

Соответствующие гр. 3, 4 раздела 7 декларации по НДС формируются не всегда, а только при отражении данных по операциям согласно ст. 149 НК. Если вносятся сведения по прочим видам операций (предположим, по предоставленным займам), в этих колонках следует проставить прочерки.

Раздел 7 декларации по НДС –коды:

- Продажа земель – 1010806.

- Продажа медицинской продукции – 1010204.

- Перевозка пассажиров – 1010235.

- Сдача жилья в аренду – 1010239.

- Адвокатские услуги – 1010291.

- Выдача займов – 1010292.

- Переуступка прав требования – 1010258.

- Реализация товаров в таможенном режиме – 1010401.

- Аренда муниципального/государственного имущества – 1011703.

- Недвижимость для собственного использования – 1011802.

Важно! С 01.10.16 г. и до конца 2018 г. ФНС РФ освободила от налогообложения НДС операции по торговле макулатурой (письмо № СД-4-3/23923@ от 14.12.16 г.). Поскольку кодировка официально не утверждена, рекомендуется использовать код операции «макулатура» в 7 разделе НДС по значению 1010230 для подп. 31 п. 2 ст. 149.

Пример заполнения раздела 7 декларации по НДС

Предположим, фирма выдала 20 января 2017 г. заем другому юридическому лицу на срок по 31 марта 2017 г. суммой в 200 000 руб. под 10 % годовых. За пользование бухгалтер начислила проценты:

- За январь – 657,53 руб.

- За февраль – 1534,25 руб.

- За март – 1698,63 руб.

При внесении данных необходимо указать код 1010292. Сведения формируются в целых рублях, без копеек. Заем был выдан и погашен в одном налоговом периоде, в связи с этим заполняется декларация за 1 кв. 2017 г. путем суммирования показателей по процентам начисленным.

В отношении некоторых видов операций и сделок Налоговым кодексом установлены особые правила в части НДС. Наш пример Раздела 7 декларации по НДС поможет плательщикам и налоговым агентам разобраться с заполнением этого листа отчётности по налогу на добавленную стоимость.

На что обратить внимание

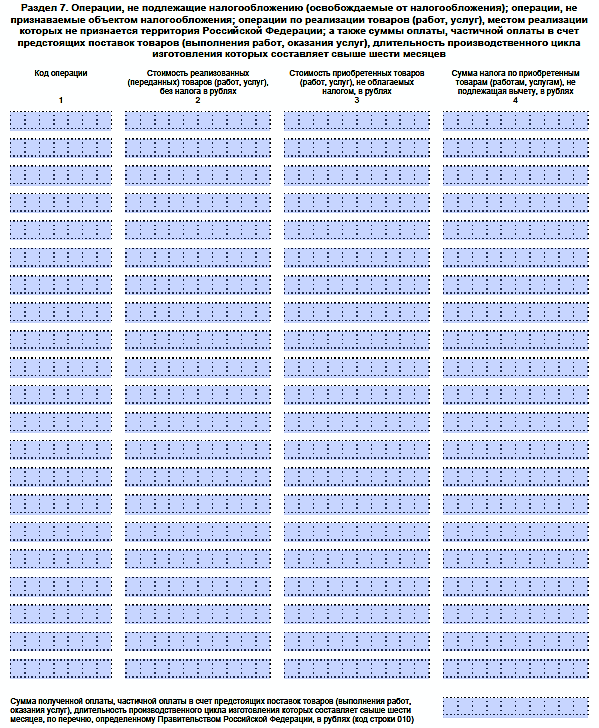

Незаполненный образец Раздела 7 декларации по НДС, которая закреплена приказом ФНС России от 29 октября 2014 года № ММВ-7-3/558 в последней редакции, выглядит следующим образом:

На бланке декларации по налогу на добавочную стоимость Раздел 7 занимает всего один лист. Однако на деле он может быть и больше. Это зависит от того, сколько у плательщика данного налога или налогового агента по НДС было:

- операций, которые не подлежат обложению НДС/освобождены от налога;

- операций, которые закон не признаёт объектом обложения НДС;

- реализации товаров/работ/услуг, местом проведения которой закон не признает территорию России;

- оплаты/частичной оплаты в счет будущих поставок товаров/выполнения работ/оказания услуг, когда длительность производственного цикла их изготовления – от 6 месяцев.

Если быть точнее, то количество заполненных строк образца Раздела 7 декларации по НДС напрямую зависит от количества кодов, под которые подпадают операции (сделки) компании. Значения этих кодов берут из Приложения № 1 к порядку заполнения данной отчетности, который утвержден приказом ФНС России от 29 октября 2014 года № ММВ-7-3/558.

Остальные строки не следует оставлять пустыми. В них необходимо проставить прочерки.

В зависимости от типа операции есть разница, как будет заполнен образец Раздела 7 декларации НДС (см. таблицу ниже).

| Какие столбцы заполнять | |

|---|---|

| Тип операции | Что заполнять |

| Не подлежит обложению (освобождена) | Под соответствующими кодами этих операций заполняют столбцы 2, 3 и 4, а также строку 010 |

| Операцию закон не признает объектом обложения НДС Реализация, местом которой закон не признает РФ |

Заполняют только столбец № 2, а в столбцах 3 и 4 ставят прочерки |

В столбце № 2 Раздела 7 указывают:

- стоимость товаров/работ/услуг, которые закон не признает объектом обложения согласно п. 2 ст. 146 НК РФ;

- стоимость товаров/работ/услуг, место реализации которых не РФ согласно ст. 147 и 148 НК РФ, а также пунктам 3 и 29 Протокола к Договору об ЕАЭС;

- стоимость реализованных/переданных товаров/работ/услуг, не подлежащих обложению (освобожденных) согласно ст. 149 и с учетом п. 2 ст. 156 НК РФ.

Что касается столбца № 3, то здесь по каждому коду приводят стоимость приобретенных товаров:

- операции по реализации которых не подлежат обложению НДС по ст. 149 НК РФ;

- когда действует освобождение от обязанностей по уплате налога согласно ст. 145 и 145.1 НК РФ;

- когда лицо – неплательщик НДС.

В столбце № 4 по каждому коду приводят суммы НДС:

- предъявленные;

- уплаченные при ввозе товаров в Россию, которые не подлежат вычету согласно п. 2 и 5 ст. 170 НК РФ.

Пример

Допустим, что ООО «Гуру» во II квартале 2017 года приобрело за 2,5 млн рублей пакет ценных бумаг. По итогам этого квартала данное общество реализовало бумаги уже за 3 млн рублей.

Для нашего примера заполнения Раздела 7 декларации по НДС имеет значение тот факт, что такие операции должны идти под кодом 1010243.

Доля расходов ООО «Гуру» на не облагаемые налогом операции не превысила 5 процентов. Поэтому весь НДС по общехозяйственным затратам фирма приняла к вычету. Образец заполнения Раздела 7 декларации по НДС в данной ситуации показан ниже:

No related posts.