Оформление табеля посещаемости в детском саду

Табель посещаемости заполняется строго по форме ОКУД, общероссийскому классификатору и разработан Министерством финансов РФ. Табель заполняется воспитателем или другим ответственным лицом по каждой группе детского сада отдельно и является главным документом для расчета сумм, причитающихся к уплате родителями и из бюджета.

В связи с этим документ этот заполнять нужно крайне аккуратно и корректно, форма 0504608 всегда подлежит проверке в ДОУ и со стороны администрации, и внешними проверяющими.

Шапка формы заполняется в начале месяца: вносятся данные о саде, годе, месяце, список воспитанников.

Далее форма заполняется ежедневно на основе фактической посещаемости детей. Воспитатель должен учитывать причины отсутствия детей и количество отсутствующих.

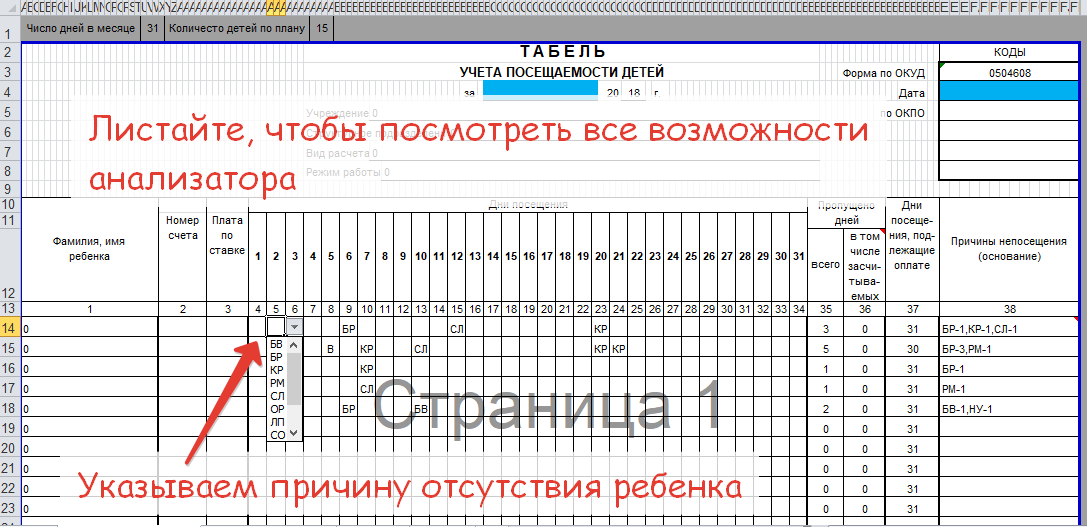

Официальные причины отсутствия детей в саду:

- болезнь ребенка (воспитанника);

- болезнь родителя;

- карантин в ДОУ;

- ремонт ДОУ

- санаторно-курортное лечение;

- отпуск родителей;

- летний оздоровительный период;

- семейные обстоятельства (в пределах Устава);

- неуважительная;

- выходной/праздничный день;

- не числился.

При этом родители оплачивают день, в который ребенок фактически отсутствовал в саду, если причина неявки неуважительная. В нашем списке все остальные причины являются уважительными, но должны быть подтверждены документально. Что касается «семейных обстоятельств», которые так любят указывать родители в своих записках, то число таких пропусков и реальные причины, за ними стоящие, должны быть строго оговорены в Уставе учреждения.

Как заполнять форму ОКУД табель посещаемости?

- распечатать бланк в интернете или купить готовую книгу, а затем заполнять вручную. Сейчас этот метод еще весьма популярен. Не помещаются данные по пропускам, есть более совершенные методы.

- купить систему учета посещаемости детей (оплачивается ежемесячно или ежегодно), заполнять онлайн или на ПК в саду;

- разработать свои бланки и вести учет на своем ПК. Например, в бланках Word все равно все подсчеты и расчеты нужно вести самому;

- купить готовый бланк-анализатор.

Например, есть шаблон-анализатор учета посещаемости детей в Excel, который каждый воспитатель сохраняет на своем ПК или смартфоне и заполняет каждый день. Данные о пропусках вносятся ежедневно на одном листе (сохраняется история причин отсутствия детей за каждый день месяца), а на отдельном листе выводится общее число отсутствующих детей и причины отсутствия. Все подсчеты происходят автоматически.

- Внизу листа высчитываются данные суммарно за месяц.

- Справа высчитываются данные суммарно по конкретному ребенку.

- Подсчитывается число детей с ОВЗ в группе по болезням.

Бланк разработан на основе требований актуального ОКУД от 29.12.2017.

Бланк готов к распечатке. При необходимости можно внести изменения в него под особенности вашего учреждения.

Нажмите на фото для просмотра в большом размере

| [ –> Скачать с сервера (183.0 Kb) ] | 18.11.2014, 16:39 |

| Дата документа | 01.05.2012 |

| Метки | Статья |

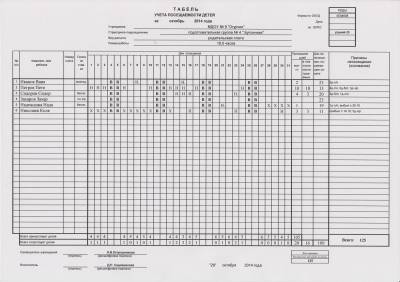

ТАБЕЛЬ УЧЕТА ПОСЕЩАЕМОСТИ ДЕТЕЙ

И.В. Вадимова,

главный бухгалтер, консультант Издательского Дома "Советник бухгалтера"

Продолжаем публиковать цикл статей , посвященных оформлению первичных учетных документов, утвержденных приказом Минфина России от 15.12.2010 № 173н (далее – Приказ № 173н) и подлежащих использованию органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями. В данной статье рассмотрим особенности оформления Табеля учета посещаемости детей (ф. 0504608).

Рекомендации по заполнению Табеля учета посещаемости детей (ф. 0504608)

Табель учета посещаемости детей (ф. 0504608) служит для учета посещаемости детей в учреждениях, в том числе в целях последующего начисления сумм, причитающихся к уплате родителями за содержание детей в этих учреждениях. Если дети посещают учреждение бесплатно, то графы "Вид расчета", "Номер счета", "Плата по ставке", "Дни посещения, подлежащие оплате" не заполняются.

Табель учета посещаемости детей (ф. 0504608) заполняется на каждую группу отдельно. Дни посещения ребенком учреждения в Табеле не отмечаются, а дни непосещения отмечаются в соответствующей графе буквой "Н", выходные дни – буквой "В". Кроме того, ежедневно заполняется строка "Всего отсутствует детей".

По окончании месяца подводятся итоги, сколько дней было пропущено детьми, сколько из них засчитываются (пропущено по уважительной причине), сколько дней подлежит оплате (число дней посещения плюс число пропущенных по неуважительным причинам дней).

Для начисления или неначисления платы за пропущенный ребенком день принципиальное значение имеет правильность заполнения графы "Причины непосещения (основание)", а также наличие в учреждении распорядительного документа (приказа руководителя), в котором указано, как взимается плата в случае непосещения. В детских садах, музыкальных школах и других учреждениях, где плата взимается за период, приказом руководителя, как правило, устанавливается список уважительных причин непосещения, которые являются основанием для уменьшения платы. К ним обычно относят:

| — | болезнь; |

| — | карантин; |

| — | отпуск родителей; |

| — | закрытие учреждения на ремонтные и другие сезонные работы. |

Приказом руководителя также должно быть установлено, какие документы подтверждают наличие уважительных причин пропуска занятий.

В учреждениях, где плата установлена за одно посещение, чаще всего она начисляется и взимается только за те дни, в которые ребенок посещал занятия. В этом случае заполнять графу "Причины непосещения (основания)" не обязательно.

Если ребенок посещает учреждение неполный месяц (не с начала или не до конца), то целесообразно ставить прочерки в соответствующих ячейках, так как эти дни не являются ни выходными, ни днями пропуска, ни днями посещения.

В графе "Плата по ставке" обычно указывается дневная либо месячная ставка платы за посещение ребенком учреждения. Отметим, что часть детей может иметь льготы, установленные учреждением. Следовательно, их ставка за посещение или за период может быть ниже. Порядок предоставления льгот должен быть утвержден приказом руководителя учреждения. Целесообразно утвердить такой порядок, при котором предоставленные документы, подтверждающие право на льготу, проверяются один раз руководителем или главным бухгалтером учреждения. По итогам такой проверки издается приказ о предоставлении льготы конкретному ребенку или утверждается новая редакция перечня "льготников", копия которого передается лицу, ведущему Табель.

В графе "Номер счета" обычно проставляется номер лицевого счета, если он присваивается учреждением воспитанникам.

Заполненный Табель учета посещаемости детей (ф. 0504608) подписывается ответственным лицом, назначенным руководителем учреждения (воспитателем) и руководителем учреждения.

К сожалению, в Приказе № 173н не содержится сведений о дальнейших движениях документа "Табель учета посещаемости детей". Заполненный и утвержденный руководителем табель вместе с документами, подтверждающими основания непосещения, должен передаваться в бухгалтерию, так как является основанием для начисления платы за услуги учреждения.

Обратите внимание. Доступ к полному содержимому данного документа ограничен.

В данном случае предоставлена только часть документа для ознакомления и избежания плагиата наших наработок.

Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться и войти в систему.

Удобно работать в расширенном режиме с получением доступа к платным ресурсам портала, согласно прейскуранту.

No related posts.