Окуд 0504835 акт о результатах инвентаризации

Содержание

- 1 Процедура составления акта по результатам инвентаризации

- 2 Акт о результатах инвентаризации ф 0504835 (образец)

- 3 Механизм прохождения

- 4 Элементы документа

- 5 Какие активы (ценности) инвентаризируются

- 6 Причины расхождений

- 7 Сопутствующие документы

- 8 Кем утверждается, где регистрируется

- 9 Если допущена ошибка

- 10 В случае длительных проверок

- 11 Контроль

- 12 Где отражаются расхождения

Пример заполнения Акта о результатах инвентаризации

(подготовлено экспертами компании "Гарант")

Акт о результатах инвентаризации (ф. 0504835) – унифицированная форма первичного учетного документа, которая обобщает полученные итоги проведенной инвентаризации. В Акте (ф. 0504835) должны быть отражены сведения о любых установленных расхождениях с данными бухгалтерского учета, например, о недостачах, порче материальных ценностей, излишках и т.д., а также сведения об объектах, не соответствующих понятию "актив". При выявлении по результатам инвентаризации расхождений к Акту (ф. 0504835) прилагается Ведомость расхождений по результатам инвентаризации (ф. 0504092). По фактам расхождений ответственное лицо составляет объяснительную записку, которая также прикладывается к Акту. Оформленный акт подписывается членами инвентаризационной комиссии, и утверждается руководителем учреждения. В зависимости от установленных результатов руководитель принимает решение: излишки приходуются, а недостачи, как правило, взыскиваются с виновных лиц или относятся на финансовый результат текущего года.

По итогам проведения годовой инвентаризации за 2017 год на основании Инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов N 1 от 29.12.2017 (ф. 0504087) профильной комиссией бюджетного учреждения составлен Акт о результатах инвентаризации (ф. 0504835). Приложение: Ведомость расхождений по результатам инвентаризации (ф. 0504092).

Утв. приказом Минфина России

от 30 марта 2015 г. N 52н

(в ред. от 17 ноября 2017 г.)

Для оформления результатов инвентаризации государственными (муниципальными) учреждениями, а также органами управления государственными внебюджетными фондами, органами местного самоуправления и государственными органами используется унифицированный бланк акта о результатах инвентаризации (ф. 0504835). Акт о результатах инвентаризации составляется на основании сличительных ведомостей (ф. 0504087) (разд. 2 Методических указаний, утвержденных Приложением N 5 к Приказу Минфина РФ от 30.03.2015 N 52н).

Процедура составления акта по результатам инвентаризации

Составление акта по результатам инвентаризации производится комиссией, которая назначается приказом руководителя учреждения (разд. 2 Методических указаний, утвержденных Приложением N 5 к Приказу Минфина РФ от 30.03.2015 N 52н).

В случае если по результатам ревизии выявлены расхождения, к Акту необходимо приложить ведомость расхождений по результатам инвентаризации по унифицированной форме 0504092, утвержденной Приложением N 4 к Приказу Минфина РФ от 30.03.2015 N 52н.

В ведомости расхождений по результатам инвентаризации часть показателей по активам, по которым выявлены расхождения, переносится из сличительной ведомости (инвентаризационной описи). Остальные показатели определяются расчетным путем. Ведомость расхождений оформляется инвентаризационной комиссией в 2-х экземплярах. Один экземпляр составляется для ответственного лица, у которого активы находятся на хранении, второй экземпляр передается в бухгалтерию вместе с актом о результатах ревизии (разд. 2 Методических указаний, утвержденных Приложением N 5 к Приказу Минфина РФ от 30.03.2015 N 52н).

Акт по результатам инвентаризации подписывается членами инвентаризационной комиссии и утверждается руководителем бюджетного учреждения (разд. 2 Методических указаний, утвержденных Приложением N 5 к Приказу Минфина РФ от 30.03.2015 N 52н).

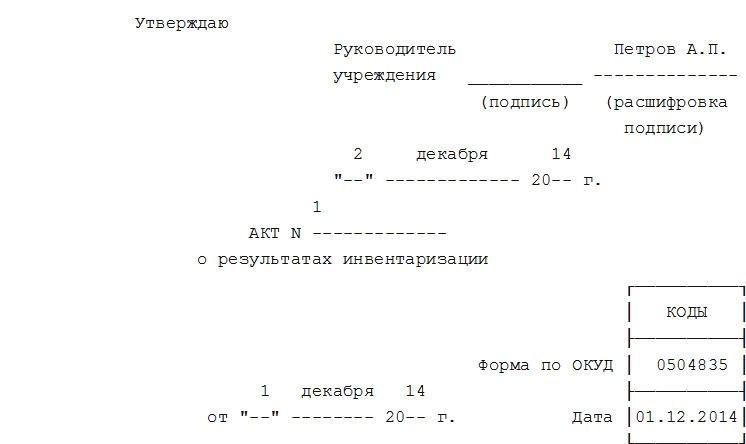

Акт о результатах инвентаризации ф 0504835 (образец)

Акт по результатам инвентаризации (образец заполнения бюджетным учреждением) можно посмотреть ниже:

Согласно Приказу Минфина от 30 марта 2015 года №52н инвентаризационный процесс происходит во всех организациях по определенному алгоритму. Результатом этой деятельности становится ряд документов. Главный из них, завершающий и подводящий итоги, – акт о результатах инвентаризации.

Механизм прохождения

Начинается все с приказа руководителя (формы ИНВ-22) о начале прохождения этой процедуры. Выбирается комиссия. Она может состоять как из руководителей учреждения, так и из привлеченных аудиторов или простых сотрудников компании, специалистов по измерениям чего-либо и пр.

Каждое материально ответственное лицо предварительно составляет расписку в том, что материальные ценности, находящиеся под его контролем, классифицированы, а затем списаны либо оприходованы (и переданы для инвентаризации). Сотрудники делают это согласно п. 2.4 Приказа Минфина от 13.06.1995 г. №49.

Комиссия приступает к процессу в назначенный день. Все лица, которые перечислены в приказе, должны при этом присутствовать, иначе всё мероприятие может быть признано недействительным со всеми вытекающими последствиями.

Элементы документа

Бумага основывается на данных сличительных ведомостей (описей) и состоит их трех частей:

-

Шапка документа. Включает код ОКУД, число заполнения, название учреждения.

Важный момент! Ведомость расхождений формы 0504835 составляется только при том варианте развития событий, если были обнаружены какие-либо излишки или недостача. При полном соответствии нужды в составлении ведомости нет.

Какие активы (ценности) инвентаризируются

Каждая разновидность ценностей предполагает составление акта соответствующей формы. Это описано в пункте 1.2 Постановления Госкомстата от 18.08.98. Итак, выделяют:

- Основные средства. Акт будет составлен по форме ИНВ-1.

- Товары. ИНВ-3.

- Нематериальные активы. Товарные знаки, программы и пр. ИНВ-1а.

- Материалы, отдельные элементы товаров.

- Деньги. Как наличные, так и размещенные на банковских депозитных счетах.

- Долговое содержимое учреждения.

За каждую единицу, подлежащую проверке, отвечает назначенное материально ответственное лицо (МОЛ). Обычно сотрудник берет на себя обязательства материальной ответственности, устраиваясь на работу и заключая соответствующий договор.

Принципиально важно! Информация о фактическом состоянии материальных и других средств заносится в акт минимум в 2 экземплярах.

Члены комиссии могут использовать все доступные способы (оговоренные в Методических рекомендациях), которые дают информацию о проверяемых объектах, их количестве и качестве.

Причины расхождений

Если фактическое наличие объектов при подсчете не совпадает с документально зафиксированным, то причиной этому может быть:

- Бракованная продукция, которую вовремя не списали.

- Пересортица.

- При нормативном методе учета – погрешности при соблюдении технологических норм списания.

- Допущение ошибок при принятии на учет либо списании.

- Кражи.

В каждом конкретном случае при расхождении следует составлять ведомость расхождений и принимать меры по приведению в соответствие реальной и документальной информации.

Сопутствующие документы

Бумага не будет иметь силу без:

- Приказа руководства о начале формирования комиссии. В нем подробно прописаны объекты проверки, дата (или даты начала и окончания), место и участвующие лица.

- Инвентаризационной описи. Подробности по каждой позиции никогда не будут лишними.

- Сличительной ведомости. Она является своеобразным приложением к предыдущему документу.

Кем утверждается, где регистрируется

Помимо подписи состава комиссии, акт обязательно должен «закрепить» своей подписью руководитель организации. Приказ, который содержит список членов комиссии, обязательно заносится в специальную книгу контроля за выполнением приказов учреждения.

Если в учреждении маленький штат и небольшое количество материальных и других ценностей, участвующих в деятельности, то допускается использование присутствующей ревизионной комиссии.

Если допущена ошибка

Исправления в уже составленной бумаге допустимы, но они производятся особым образом. Неверные данные зачеркиваются, а над ними пишутся верные. Потом каждый из членов комиссии и материально ответственное лицо должны поставить рядом с этим исправлением свою подпись в знак того, что они в курсе и согласны с исправлением.

Недопустимо оставлять какие-либо строки документа пустыми. Если бумага содержит больше строк, чем нужно, то лишние после завершения процесса зачеркиваются.

В случае длительных проверок

Если комиссия работает с перерывами (ночь, обед и пр.), то вся документация во время ее отсутствия должна быть заперта в сейф или шкаф без возможности постороннего доступа. Помещение, в котором проходил процесс и должен продолжаться, обычно опечатывают на ночное время суток.

Контроль

Инвентаризация сама по себе – форма контроля. Но после её окончания возможно проведение контрольных проверок правильности проведения инвентаризации. Состав участников при этом может лишь расшириться.

Начинать такую проверку можно строго до срыва печатей с помещения, где проводился первичный учёт ресурсов.

Итоги специальных контрольных проверок бывают оформлены в виде акта о контрольной проверке правильности проведения (ф ИНВ-24) и подлежат регистрации в книге учета контрольных проверок правильности проведения процесса.

Также в больших учреждениях могут проводиться внеплановые мероприятия, связанные с выборочным учетом материальных ценностей. Что касается сроков, то проверка реализуется в любой период по усмотрению руководителя.

Где отражаются расхождения

Бухучет обязан содержать данные обо всех видах проверок. Причем отчетный период должен включать дату (или даты) инвентаризации, проходившей в это время.

Помимо составления ведомости расхождений по результатам инвентаризации, понадобится ещё занесение документа в общий бухучет в программе 1С.

No related posts.