Освобождение от полевых сборов по мед справке

Содержание

- 1 Продолжительность военных сборов.

- 2 Призыв на военные сборы.

- 3 Освобождение от военных сборов.

- 4 Возмещение расходов по призыву на военные сборы.

- 5 Уклонение от военных сборов.

- 6 Освобождение от работы и военные сборы — оформление приказа на работе

- 7 Учет отсутствия на работе

- 8 Оплата военных сборов работнику 2019

- 9 Налоги и сборы с сумм, выплаченных работнику за военные сборы

- 10 Ответственность за отсутствие на военных сборах

Консультация по тел: (383)287-08-49

Для подготовки к военной службе граждане, пребывающие в запасе, могут призываться на военные сборы. Проведение военных сборов в иных целях не допускается.

Продолжительность военных сборов.

Продолжительность военного сбора не может превышать двух месяцев. Общая продолжительность военных сборов, к которым привлекается гражданин за время пребывания в запасе, не может превышать 12 месяцев.

Периодичность призыва граждан, пребывающих в запасе, на учебные сборы не может быть чаще одного раза в три года.

Призыв на военные сборы.

Призыв на военные сборы состоит из следующих этапов:

– отбор граждан для призыва на учебные сборы во взаимодействии с комплектуемыми воинскими частями;

– оповещение и призыв граждан на военные сборы;

– организация медицинского освидетельствования граждан, призываемых на учебные сборы;

– организация перевозки граждан, призванных на военные сборы, от военного комиссариата (пункта сбора) до места проведения военных сборов и обратно;

(Согласно Положению о проведении военных сборов)

Военные сборы запасников.

Военные сборы запасников – это "самые обыкновенные" военные сборы, предусмотренные ст. 54 ФЗ «О воинской обязанности и военной службе», первый пункт которого гласит: "Для подготовки к военной службе граждане, пребывающие в запасе, могут призываться на военные сборы".

Освобождение от военных сборов.

Согласно ст. 55 ФЗ «О воинской обязанности и военной службе»:

1. От военных сборов освобождаются граждане женского пола;

2. От военных сборов также освобождаются:

а) граждане, забронированные за органами государственной власти, органами местного самоуправления и организациями на период мобилизации и в военное время;

б) сотрудники органов внутренних дел, Государственной противопожарной службы, учреждений и органов уголовно-исполнительной системы, органов по контролю за оборотом наркотических средств и психотропных веществ и таможенных органов Российской Федерации;

в) гражданский персонал Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов, а также органов внутренних дел, Государственной противопожарной службы, учреждений и органов уголовно-исполнительной системы, органов по контролю за оборотом наркотических средств и психотропных веществ и таможенных органов Российской Федерации;

г) летно-технический состав, а также рабочие и служащие авиационного и железнодорожного транспорта, непосредственно осуществляющие и обеспечивающие перевозки или занятые обслуживанием и ремонтом самолетов (вертолетов), аэродромной техники, подвижного состава и устройств железнодорожного транспорта;

д) плавающий состав судов морского флота, а также плавающий состав речного флота и флота рыбной промышленности – в период навигации;

е) граждане, непосредственно занятые на посевных и уборочных работах, – в период проведения таких работ;

ж) граждане, являющиеся педагогическими работниками образовательных учреждений;

з) граждане, обучающиеся по очной и очно-заочной (вечерней) формам обучения в образовательных учреждениях;

и) граждане, обучающиеся по заочной форме обучения в образовательных учреждениях, – на период экзаменационных и зачетных сессий и написания дипломной работы;

к) граждане, уволенные с военной службы, – в течение двух лет со дня увольнения в запас;

л) граждане, имеющие трех и более несовершеннолетних детей;

м) граждане, имеющие основания для отсрочки от призыва на военную службу;

н) граждане, пребывающие за пределами Российской Федерации;

о) члены Совета Федерации Федерального Собрания Российской Федерации, высшие должностные лица субъектов Российской Федерации (руководители высших исполнительных органов государственной власти субъектов Российской Федерации), граждане, временно исполняющие обязанности высшего должностного лица субъекта Российской Федерации (руководителя высшего исполнительного органа государственной власти субъекта Российской Федерации);

п) граждане, представленные в установленном порядке законодательным (представительным) органам государственной власти субъектов Российской Федерации в качестве кандидатур высших должностных лиц субъектов Российской Федерации (руководителей высших исполнительных органов государственной власти субъектов Российской Федерации), – до принятия решения об отклонении представленной кандидатуры или о наделении ее полномочиями высшего должностного лица субъекта Российской Федерации (руководителя высшего исполнительного органа государственной власти субъекта Российской Федерации);

р) граждане, прошедшие альтернативную гражданскую службу.

3. Военный комиссар вправе освободить гражданина от призыва на военные сборы при наличии уважительных причин.

4. Не подлежат призыву на военные сборы граждане, указанные в пункте 3 статьи 23 настоящего Федерального закона.

Возмещение расходов по призыву на военные сборы.

Оплата за военные сборы.

Уклонение от военных сборов.

За уклонение от военных сборов (т.е. неявка без уважительной причины по повестке) предусмотрена административная ответственность (штраф в размере от 100 до 500 рублей).

Министерство внутренних дел Российской Федерации

ДЕПАРТАМЕНТ ПО МАТЕРИАЛЬНО-ТЕХНИЧЕСКОМУ И МЕДИЦИНСКОМУ ОБЕСПЕЧЕНИЮ

от 7 мая 2018 года N 22/29/3-7459

О формах документов, подтверждающих право на освобождение от уплаты курортного сбора

Департаментом по материально-техническому и медицинскому обеспечению МВД России (далее – ДТ МВД России) в пределах компетенции рассмотрен перечень форм документов, подтверждающих право на освобождение от уплаты курортного сбора.

По результатам рассмотрения полагаем возможным сообщить следующее.

1) военнослужащие, в том числе уволенные в запас (отставку), военнообязанные, призванные на военные сборы, лица рядового и начальствующего состава органов внутренних дел и органов государственной безопасности, работники указанных органов, работники Министерства обороны СССР и работники Министерства обороны Российской Федерации, сотрудники учреждений и органов уголовно-исполнительной системы, направленные в другие государства органами государственной власти СССР, органами государственной власти Российской Федерации и принимавшие участие в боевых действиях при исполнении служебных обязанностей в этих государствах, а также принимавшие участие в соответствии с решениями органов государственной власти Российской Федерации в боевых действиях на территории Российской Федерации;

2) военнослужащие, в том числе уволенные в запас (отставку), лица рядового и начальствующего состава органов внутренних дел и органов государственной безопасности, лица, участвовавшие в операциях при выполнении правительственных боевых заданий по разминированию территорий и объектов на территории СССР и территориях других государств в период с 10 мая 1945 года по 31 декабря 1951 года, в том числе в операциях по боевому тралению в период с 10 мая 1945 года по 31 декабря 1957 года;

3) военнослужащие автомобильных батальонов, направлявшиеся в Афганистан в период ведения там боевых действий для доставки грузов;

4) военнослужащие летного состава, совершавшие с территории СССР вылеты на боевые задания в Афганистан в период ведения там боевых действий;

5) лица (включая членов летных экипажей воздушных судов гражданской авиации, выполнявших полеты в Афганистан в период ведения там боевых действий), обслуживавшие воинские части Вооруженных Сил СССР и Вооруженных Сил Российской Федерации, находившиеся на территориях других государств в период ведения там боевых действий, получившие в связи с этим ранения, контузии или увечья либо награжденные орденами или медалями СССР либо Российской Федерации за участие в обеспечении указанных боевых действий;

6) лица, направлявшиеся на работу в Афганистан в период с декабря 1979 года по декабрь 1989 года, отработавшие установленный при направлении срок либо откомандированные досрочно по уважительным причинам;

7) лица, направлявшиеся на работу для обеспечения выполнения специальных задач на территории Сирийской Арабской Республики с 30 сентября 2015 года, отработавшие установленный при направлении срок либо откомандированные досрочно по уважительным причинам.

Лица, указанные в подпунктах 5-7 пункта 1 статьи 3 Закона о ветеранах, не включены в льготный перечень, однако в соответствии с нормами российского законодательства имеют удостоверения единого образца, дающее право на социальные льготы.

Согласно пункту 3 статьи 7 Закона освобождение от уплаты курортного сбора осуществляется при предъявлении оператору курортного сбора оригинала документа, в том числе удостоверения ветерана боевых действий, подтверждающего право на освобождение от уплаты курортного сбора, либо его копии, заверенной в установленном порядке.

Из изложенного следует, что категории лиц, не включенных в соответствующий льготный перечень, предъявив удостоверение ветерана боевых действий, будут подлежать освобождению от уплаты курортного сбора.

В этой связи возникает спорная ситуация, связанная с указанной категорией ветеранов боевых действий, подлежащих и не подлежащих освобождению от соответствующих сборов.

Одновременно информируем, что в рассматриваемом перечне примерных форм документов, необходимых для освобождения от уплаты курортного сбора, отсутствует единый образец бланка удостоверения ветерана боевых действий, утвержденный ранее указанным постановлением Правительства Российской Федерации.

В отношении документов для лиц, сопровождающих инвалидов I группы и детей-инвалидов, полагаем, что документом, подтверждающим право на освобождение от уплаты курортного сбора должна служить путевка на санаторно-курортное лечение для сопровождающего лица, что предусмотрено пунктом 2 части 1 статьи 6.2 Федерального закона от 17 июля 1999 г. N 178-ФЗ "О государственной социальной помощи".

Для лиц, прибывающих на территорию эксперимента в целях получения специализированной, в том числе высокотехнологичной, медицинской помощи или медицинской реабилитации после оказания специализированной, в том числе высокотехнологичной, медицинской помощи в условиях санаторно-курортных организаций, а также сопровождающие их лица в случае, если пациентом является ребенок в возрасте до 18 лет, необходимо уточнить, что направление на госпитализацию в медицинскую организацию, оказывающую специализированную медицинскую помощь, должно быть заверено гербовой печатью направляющей медицинской организации, а не обычной печатью. Для сопровождающего ребенка лица необходимо предоставление паспорта гражданина Российской Федерации и документов, подтверждающих родство с ним (свидетельство о рождении, документы об усыновлении/удочерении или опекунстве).

В отношении больных туберкулезом сообщаем, что большинство пациентов с указанным заболеванием не являются инвалидами и справки, подтверждающей факт установления инвалидности, у них нет. Вместе с тем в справке, подтверждающей факт установления инвалидности, указывается степень ограничения трудоспособности без указания диагноза заболевания. Справка для получения путевки на санаторно-курортное лечение формы 070/у (далее – справка), утвержденная приказом Минздрава России от 15.12.2014 N 834н "Об утверждении унифицированных форм медицинской документации, используемых в медицинских организациях, оказывающих медицинскую помощь в амбулаторных условиях, и порядков их заполнения" (далее – приказ N 834н), при получении путевки сдается и взамен нее выдается путевка, поэтому указанная справка не может служить документом, дающим право на освобождение от уплаты курортного сбора. Также сообщаем, что приложением N 20 к приказу N 834н предусмотрено, что учетная форма N 086/у "Медицинская справка (врачебное профессионально-консультативное заключение)" заполняется в отношении абитуриентов, поступающих в образовательные организации высшего профессионального образования, образовательные организации среднего профессионального образования, несовершеннолетних 15-17 лет, поступающих на работу (далее – учетная форма N 086/у), медицинской организацией (иной организацией), оказывающей медицинскую помощь в амбулаторных условиях (далее – медицинская организация). Учитывая изложенное, учетная форма N 086/у также не может служить документом, подтверждающим право на освобождение от уплаты курортного сбора у пациентов с заболеванием туберкулезом. Для данных пациентов как факт подтверждения права на освобождение от оплаты курортного сбора необходимо представлять путевку для проведения долечивания или санаторно-курортного лечения в специализированные санатории для пациентов, страдающих хроническими специфическими заболеваниями легких.

Воинская обязанность граждан России предусматривает призыв на военные сборы и их прохождение. Это следует из статьи 1 .

Важные факты о сборах, на которые могут призвать граждан, находящихся в запасе:

- Такие учения могут проходить не чаще, чем 1 раз в 3 года для каждого военнообязанного.

- Общая их продолжительность не может превышать 12 месяцев за весь период нахождения в запасе.

- Военнослужащие, находящиеся в запасе, в 2019 году в соответсвии с указом президента призываются на сборы на срок до 2 месяцев.

- Предельный возраст военнообязанного, которого могут призвать на сборы, — 50 лет (это ограничение для рядовых и сержантов запаса, для офицеров ценз может быть иным).

Работодатель воспрепятствовать призыву не может, ведь участие в этом мероприятии — государственная обязанность гражданина. А значит, его придется на какое-то время освободить от работы. В результате возникают резонные вопросы: как оформить освобождение сотрудника от трудовых обязанностей, нужен ли приказ об освобождении от работы в связи с призывом на военные сборы, нужно ли как-то оплатить ему это время и, соответственно, начислить с выплаты налоги. Давайте рассмотрим, как это сделать правильно, ведь всем этим приходится заниматься бухгалтеру и кадровику.

Освобождение от работы и военные сборы — оформление приказа на работе

Освобождение от работы предусмотрено в статье 170 Трудового кодекса РФ. Что-либо предпринимать нужно только после того, как у работодателя будет отрывное извещение к повестке из военкомата о призыве сотрудника. Извещение работодателю — это составная часть повестки, она остается у работодателя.

- принесет сам сотрудник, если повестка придет к нему по месту жительства;

- работодатель получит вместе с повесткой, если военкомат направит ее по месту работы военнообязанного лица. В такой ситуации работодатель должен вручить повестку сотруднику, оставив у себя извещение. Причем обязательно возьмите с сотрудника расписку в получении повестки. Иначе может случиться, что гражданин не явится в военкомат, а потом заявит, что не получал повестку по месту работы. И тогда, если у работодателя не будет доказательств вручения повестки по месту работы, руководителя или сотрудника, ответственного за воинский учет, военкомат может оштрафовать на сумму от 500 до 1000 рублей.

В извещении работодателю будут указаны время начала и окончания военных сборов (то есть период, на который придется освободить сотрудника от работы).

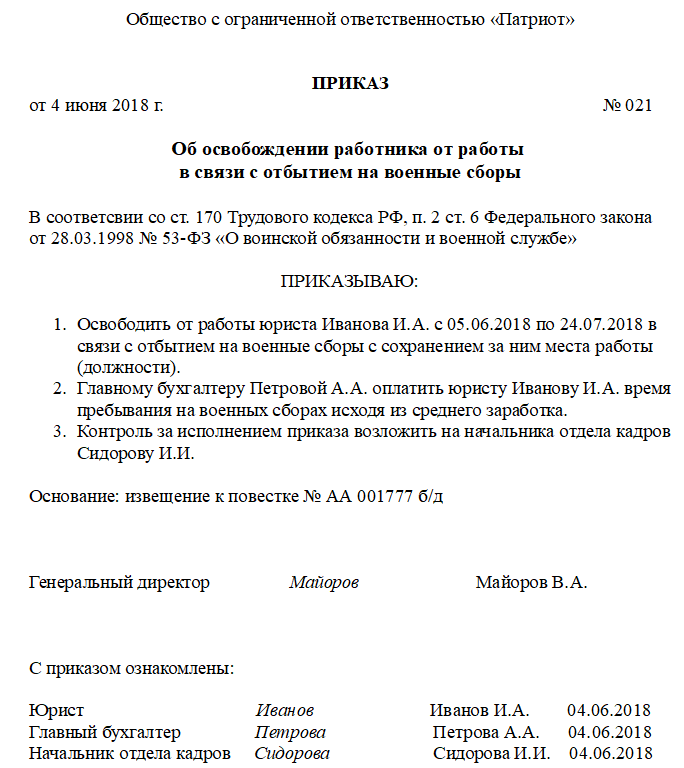

На основании полученного извещения о призыве на военные сборы издается приказ на работе об освобождении сотрудника от труда на это время. Унифицированной формы такого приказа нет, поэтому оформляется он в произвольной форме.

При необходимости в этом же приказе можно решить вопрос о возложении на работе обязанностей этого специалиста на другого сотрудника (разумеется, при предварительном согласии этого сотрудника).

Оплата военных сборов работнику в 2019 году производится исходя из его среднего заработка, что нужно отразить в приказе. Потом эти расходы полностью компенсирует государство через Минобороны России.

Итак, работника призвали на военные сборы; как оформить приказ, покажет этот пример (форма приблизительная):

Если период отсутствия приходится на отпуск сотрудника, то по его желанию отпуск переносится на другое время или продлевается на время военных сборов. Это предусмотрено в статье 124 Трудового кодекса РФ. Учитывайте, что период прохождения военных сборов засчитывается в «отпускной» стаж специалиста. Ведь хотя он в этот период фактически не работал, за ним на это время сохраняется место работы (должность).

Учет отсутствия на работе

Отсутствие сотрудника на работе из-за военных сборов отмечается в табеле учета рабочего времени:

- (или) буквенным кодом «Г»;

- (или) цифровым кодом «23».

В трудовой книжке никаких записей по этому поводу делать не нужно.

Оплата военных сборов работнику 2019

Возмещение организации затрат, связанных с выплатой работнику среднего заработка, производится за счет средств федерального бюджета, выделенных на эти цели Минобороны России. Выплату компенсации производит военкомат на основании представленных работодателем копий документов, подтверждающих расходы. В связи с этим в военкомат нужно направить письмо, где указать размер среднего заработка работника. Это письмо следует оформить на бланке организации, указав реквизиты банковского счета для перечисления компенсации. Письмо в военкомат составляется в произвольной форме.

К сожалению, в Правилах не установлен конкретный срок, в течение которого военкомат должен перечислить деньги на счет организации, оплатившей работнику период пребывания на сборах. В среднем затраченные средства возмещаются из казны приблизительно в месячный срок с момента предоставления документов.

Налоги и сборы с сумм, выплаченных работнику за военные сборы

Компенсация в размере среднего заработка выплачивается по месту работы. Однако источник этой выплаты — бюджет. Работодатель в этих отношениях — только промежуточное звено: сначала выплату компенсации производит он, а потом эти деньги ему возмещает бюджет. Тем не менее, выплаченные работнику суммы учитывают в составе расходов на оплату труда, в силу пункта 6 статьи 255 НК РФ, и облагают:

- НДФЛ (ст. 209, п. 1 ст. 210, ст. 217 НК РФ, Письмо Минфина России от 10.11.2009 N 03-04-05-02/13);

- страховыми взносами на обязательное социальное страхование ( гл. 34 части второй Налогового кодекса Российской Федерации ; Письма ПФР, ФСС РФ и Минздравсоцразвития России от 15.03.2011 N 784-19);

- взносами на обязательное страхование от несчастных случаев на производстве и профзаболеваний (нормы Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», Письмо ФСС РФ от 17.11.2011 N 14-03-11/08-13985).

Страховые взносы, исчисленные из среднего заработка, учитываются в соответствии со статьей 264 НК РФ, как прочие расходы организации. В случае компенсации расходов из бюджета полученные средства отражают в составе внереализационных доходов.

Порядок отражения в учете самих выплат работникам за время участия в воинских мероприятиях зависит от принятой в работе организации учетной политики. Возможны 2 варианта отражения таких выплат:

- Отнесение на расходы организации в обычном порядке, как и иные выплачиваемые работникам суммы (п. п. 5, 7 и 16 ПБУ 10/99). В этом случае необходимо сделать следующую проводку: Дебет 20 (25, 26, 44) Кредит 73 — начислена компенсация работникам за время участия в военных сборах.

- В связи с тем что данные выплаты возмещаются из бюджета, возникает не расход, а дебиторская задолженность организации (п. 16 ПБУ 10/99). В этом случае бухгалтеру необходимо сделать такую проводку: Дебет 76 Кредит 73 — начислена компенсация работникам за время участия в военных сборах.

Полученная компенсация не включается в налоговую базу по НДС. Хотя иногда налоговики пытаются усмотреть в этом плату военкомата работодателю за оказанные последним услуги по предоставлению работника для выполнения воинской обязанности. Однако эта позиция не основана на законе. Ведь деньги, перечисляемые военкоматом работодателю, — компенсация его расходов на выплату среднего заработка работнику, призванному государством, а не оплата услуги. Поэтому они НДС не облагаются, что подтверждают и судебная практика, и Минфин.

Ответственность за отсутствие на военных сборах

Если руководство организации не обеспечило своевременную явку своего работника по вызову военного комиссариата, то к нему будут применены санкции статьи 21.2 КоАП РФ в виде административного штрафа в размере от 500 до 1 тысячи рублей.

В свою очередь, для самого работника неявка в военкомат без уважительной причины в силу статьи 21.5 КоАП РФ повлечет за собой предупреждение или наложение административного штрафа в размере от 100 до 500 рублей. Уклонение от воинских обязанностей является уголовно наказуемым деянием, ответственность за которое предусмотрена статьей 339 УК РФ.

Уважительные причины неявки гражданина по повестке военного комиссариата приведены в статье 7 Закона N 53-ФЗ. Это, к примеру, может быть болезнь призывника, тяжелое состояние здоровья родственников, препятствия, возникшие в результате действий непреодолимой силы, и другие. Производственная необходимость к таким причинам не относится, поэтому работодателю лучше обеспечить явку в военкомат, чтобы избежать проблем, как для себя, так и для работника.

No related posts.