От чего зависит налоговая ставка на имущество

Содержание

- 1 Кто платит налог на имущество в 2018 году

- 2 Как рассчитывается налог на имущество за 2017 год

- 3 Налоговое уведомление

- 4 Срок уплаты налога на имущество

- 5 Оплата налога на имущество

- 6 Как узнать задолженность по налогам

- 7 Что это за налог, объекты налогообложения

- 8 Кто им облагается и кто освобожден

- 9 От чего зависит ставка, кем она устанавливается

- 10 Размер в 2017 году

- 11 Расчет налога с примерами

- 12 Налоговый и отчетный периоды, порядок уплаты

- 13 Изменения в 2016 году

- 14 Нововведения

- 15 Что такое налог на квартиру и от чего он зависит?

- 16 Кто будет освобожден от уплаты налога?

- 17 Срок оплаты и правила расчета налога на квартиру

Имущественный налог также как и земельный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), в котором он установлен и в котором находится имущество.

Кто платит налог на имущество в 2018 году

Налог на имущество должны платить физические лица, у которых есть в собственности:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение;

- доля на имущество перечисленное выше.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Примечание: за имущество, входящее в состав общего имущества многоквартирного дома (лестничные площадки, лифты, чердаки, крыши, подвалы и т.д.) налог платить не нужно.

Обратите внимание, что согласно изменениям, внесенным в НК РФ законом от 30.11.2016 № 401-ФЗ, нежилые строения (садовые и дачные домики) приравнены к жилым и подлежат обложению налогом на имущество, начиная с периода 2015 года. В отношении указанных объектов гражданами может быть заявлена льгота (если налог исчисляется по кадастровой стоимости) в размере 50 кв.м. необлагаемой площади. За ее получением необходимо обратиться в налоговый орган лично или подать заявление через «Личный кабинет налогоплательщика».

Как рассчитывается налог на имущество за 2017 год

Налог на имущество рассчитывает ИФНС, после чего направляет по адресу места жительства физического лица уведомление, в котором содержится информация о размере налога необходимого к уплате.

С 1 января 2015 года вступила в силу 32 глава НК РФ, которая предусматривает новый порядок расчета имущественного налога. Согласно новым правилам налог рассчитывается не от инвентаризационной стоимости объекта, а исходя из его кадастровой стоимости (т.е. максимально приближенной к рыночной).

Новый порядок расчета вводиться в действие отдельно каждым взятым субъектом РФ. Те субъекты, которые не успели в срок до 1 декабря 2017 года утвердить кадастровую стоимость объектов и опубликовать соответствующий правовой акт, будут рассчитывать налог в 2018 году по «старому» (исходя из инвентаризационной стоимости).

Примечание: полностью перейти на расчет имущественного налога исходя из кадастровой стоимости, все субъекты России должны до 1 января 2020 года.

Как рассчитывается налог от кадастровой стоимости

Налог на имущество физических лиц, исходя из кадастровой стоимости объекта, рассчитывается по следующей формуле:

Нк = (Кадастровая стоимость – Налоговый вычет) x Размер доли x Налоговая ставка

Кадастровая стоимость

При расчете налога данные по кадастровой стоимости объекта берутся из государственного кадастра недвижимости по состоянию на 1 января каждого года (по новым объектам — на момент их постановки на государственный учет). Узнать кадастровую стоимость объекта можно в территориальном отделении Росреестра.

Налоговый вычет

При расчете налога кадастровую стоимость по основным видам объектов можно уменьшить на налоговый вычет:

| Вид объекта | Налоговый вычет |

|---|---|

| Квартира | Уменьшается на стоимость 20 квадратных метров этой квартиры |

| Комната | Уменьшается на стоимость 10 квадратных метров этой комнаты |

| Жилой дом | Уменьшается на стоимость 50 квадратных метров этого дома |

| Единый недвижимый комплекс в состав, которого входит хотя бы одно жилое помещение (жилой дом) | Уменьшается на один миллион рублей |

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право увеличивать размеры налоговых вычетов описанных выше. Если кадастровая стоимость получится отрицательной, то она принимается равной нулю.

Петров И.А. имеет в собственности квартиру общей площадью 50 кв. метров. Её кадастровая стоимость составляет 3 000 000 рублей. Стоимость одного кв. метра равна 60 000 руб.

Налоговый вычет в этом случае составит: 1 200 000 руб. (60 000 руб. x 20 кв. метров). При расчете налога необходимо брать уменьшенную кадастровую стоимость: 1 800 000 руб. (3 000 000 руб. – 1 200 000 руб.).

Размер доли

Если объект находится в общей долевой собственности, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в общей совместной собственности, налог рассчитывается для каждого из участников совместной собственности в равных долях.

Налоговая ставка

Налоговые ставки в каждом субъекте России разные, их точный размер в 2018 году вы сможете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

| Налоговая ставка | Вид объекта |

|---|---|

| 0,1% | Жилые дома (в том числе недостроенные) и жилые помещения (квартиры, комнаты) |

| Единые недвижимые комплексы, в состав которых входит хотя бы одно жилое помещение (жилой дом) | |

| Гаражи и машино-места | |

| Хозяйственные строения или сооружения, площадь которых не превышает 50 кв. метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства | |

| 2% | Административно-деловые и торговые центры |

| Нежилые помещения, которые используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания | |

| Объекты, кадастровая стоимость которых превышает 300 миллионов рублей | |

| 0,5% | Прочие объекты |

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право уменьшить налоговую ставку 0,1% до нуля или увеличить её, но не более чем в три раза. Также в зависимости от величины кадастровой стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Пример расчета

Петрову И.А. принадлежит ½ квартиры общей площадью 50 кв. метров. Кадастровая стоимость квартиры составляет 3 000 000 рублей. Налоговый вычет при этом будет равен 1 200 000 рублей.

Для расчета налога возьмем максимально возможную налоговую ставку 0,1%.

Подставив все имеющиеся данные формулу получим:

900 руб. ((3 000 000 руб. — 1 200 000 руб.) x ½ x 0,1%).

Как рассчитывается налог от инвентаризационной стоимости

Налог на имущество физических лиц, исходя из инвентаризационной стоимости объекта, рассчитывается по следующей формуле:

Ни = Инвентаризационная стоимость x Размер доли x Налоговая ставка

Инвентаризационная стоимость

При расчёте налога, берутся данные об инвентаризационной стоимости, представленные в налоговые органы до 1 марта 2013 года. Узнать эти данные можно в отделении БТИ по месту нахождения имущества.

Размер доли

Если объект находится в общей долевой собственности, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в общей совместной собственности, налог рассчитывается для каждого из участников совместной собственности в равных долях.

Налоговая ставка

Налоговые ставки в каждом субъекте Российской Федерации разные, их точный размер вы можете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

| Инвентаризационная стоимость | Налоговая ставка |

|---|---|

| До 300 000 руб. (включительно) | До 0,1 процента (включительно) |

| Свыше 300 000 руб. до 500 000 руб. (включительно) | Свыше 0,1 до 0,3 процента (включительно) |

| Свыше 500 000 руб. | Свыше 0,3 до 2,0 процента (включительно) |

Примечание: в зависимости от величины инвентаризационной стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Пример расчета

Петрову И.А. принадлежит ½ квартиры в г. Москва. Инвентаризационная стоимость квартиры составляет 200 000 рублей..

Налоговая ставка для данной квартиры предусмотрена в размере 0,1%.

Налог на имущество в этом случае будет равен: 100 руб. (200 000 руб. x ½ x 0,1 / 100).

Как рассчитывается налог по новым правилам в первые 4 года

При расчете налога от кадастровой стоимости его размер получается существенно больше, чем при расчете от инвентаризационной стоимости. Чтобы не допустить резкого увеличения налоговой нагрузки, было принято решение: в первые четыре года (после введения в регионе новых правил) налог рассчитывать по следующей формуле:

Нк – налог, рассчитанный от кадастровой стоимости объекта (см. выше).

Ни – налог, рассчитанный от инвентаризационной стоимости объекта (см. выше).

К – понижающий коэффициент, благодаря которому налоговая нагрузка каждый год будет постепенно увеличиваться на 20%.

Коэффициент К равен:

- 0,2 – в первый год;

- 0,4 – во второй год;

- 0,6 – в третий год;

- 0,8 – в четвертый год.

Начиная с 5-го года, налог на имущество необходимо рассчитывать исходя из кадастровой стоимости объекта.

Примечание: расчет налога по вышенаписанной формуле производится только в случаях, когда налог от кадастровой стоимости получается больше чем от инвентаризационной стоимости.

Налоговое уведомление

Физическим лицам налог на имущество рассчитывает налоговая служба, после чего направляет по их адресу места жительства налоговое уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2018 году будет направлено жителям России в период с апреля по ноябрь, но не позднее, чем за 30 дней до наступления даты платежа.

Многие владельцы недвижимого имущества ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда имущественный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в ИФНС о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение с приложением копий правоустанавливающих документов необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если квартира была куплена в 2017 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2018 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты налога на имущество

В 2018 году для всех регионов России установлен единый срок уплаты имущественных налогов — не позднее 1 декабря 2018 года.

Обратите внимание, что в случае нарушения сроков оплаты налога на имущество, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата налога на имущество

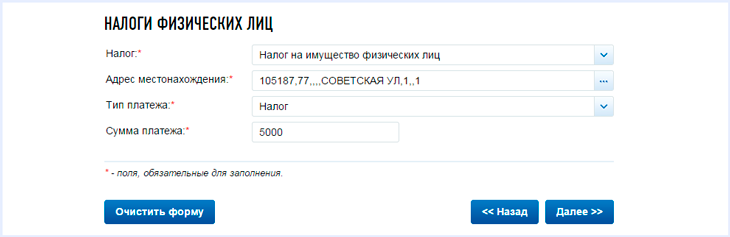

Заплатить имущественный налог можно с помощью специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

Указать вид оплачиваемого налога, адрес местонахождения имущества, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).

Бухгалтеру любого предприятия при расчете сумм платежей, которые придется оплатить в текущем году, необходимо учесть суммы налога на имущество. В законодательные акты по этому налогу в последнее время были внесены существенные изменения, в результате чего перечень плательщиков существенно расширился.

Бухгалтеру любого предприятия при расчете сумм платежей, которые придется оплатить в текущем году, необходимо учесть суммы налога на имущество. В законодательные акты по этому налогу в последнее время были внесены существенные изменения, в результате чего перечень плательщиков существенно расширился.

Об этом и всех других нюансах данного налогообложения и пойдет речь в данной статье.

Что это за налог, объекты налогообложения

Налог на имущество подразумевает обязанность по уплате в бюджет определенного законами процента от общей суммы основных средств, учтенных на балансе предприятия. Все основные положения и условия по данному вопросу изложены в главе 30 Налогового Кодекса.

Налог на имущество подразумевает обязанность по уплате в бюджет определенного законами процента от общей суммы основных средств, учтенных на балансе предприятия. Все основные положения и условия по данному вопросу изложены в главе 30 Налогового Кодекса.

Данный платеж относится к региональным налогам, поэтому руководство каждого субъекта Федерации может принимать собственные законодательные акты в рамках, не противоречащих общегосударственным нормам. Местные власти обладают правом определять налоговые ставки платежа, сроки уплаты и порядок расчета налога.

Объектом налогообложения является все имущество, в том числе:

- Здания, сооружения и их части независимо от их назначения и использования.

- Оборудование, отнесенное по бухгалтерскому учету к группе «основные средства».

- Движимое имущество, приобретенное до начала 2013 г.

При этом не имеет значения ни способ их получения, ни форма пользования, т. е. налог придется оплачивать за объекты, находящиеся:

- в собственности;

- во временном владении;

- в распоряжении;

- в пользовании;

- в доверительном управлении;

- полученные в результате совместной деятельности;

- переданные по концессионному соглашению.

К объектам не относятся:

- земельные участки;

- водные и другие природные объекты;

- здания, включенные в перечень культурного наследия;

- специфические виды имущества, окончательный перечень которых приведен в Налоговом кодексе, такие как морские и речные суда, ледоколы, ядерные установки и т. д.;

- имущество, относящееся к обороне и находящееся в управлении у федеральных органов.

Таким образом, при наличии в бухгалтерском учете счетов по учету основных средств вопрос об уплате данного налога становится актуальным для каждой организации или предприятия. Все требования, по которым имущество признается объектом обложения налога, изложены в ст. 374 Налогового кодекса.

Налоговой базой, исходя из которой рассчитывается сумма платежа является:

- Кадастровая стоимость объекта.

- Среднегодовая стоимость объектов имущества, определенная из его остаточной стоимости или в тех случаях, когда амортизация не начисляется путем вычитания из первоначальной стоимости сумм износа.

Более подробно о всех особенностях начисления и уплаты данного налога можно посмотреть на видео:

Кто им облагается и кто освобожден

Возможность привлечения к уплате налога в значительной мере зависит от системы налогообложения, на которой работает организация. В полной мере его уплачивают предприятия — плательщики налога на прибыль. До 2014 года все субъекты упрощенных систем налогообложения были полностью освобождены от уплаты за принадлежащее им имущество.

В этот список попадают здания и сооружения, которые облагаются по кадастровой стоимости, а именно объекты, которые предназначаются для использования или фактически используются как:

- Торговые, торгово-развлекательные или административно-деловые центры.

- Отдельные помещения перечисленных центров.

- Нежилые помещения, которые по данным инвентаризации определяются как офисы, объекты бытовых услуг, общественного питания или торговли.

Принадлежность помещений к той или иной категории определяется по наличию в них более 20% помещений, попадающих под перечисленные объекты.

На уровне общегосударственной власти освобождение от обязанности уплаты налога на имущество получили около 20 различных категорий предприятий, в том числе:

- религиозные организации;

- общества инвалидов;

- предприятия фармацевтической и судостроительной промышленности;

- а также ряд других субъектов.

По состоянию на 2019 год льготу дополнительно получили организации, имевшие отношение к организации Олимпийских и Параолимпийских игр в г. Сочи, а также предприятия-партнеры Олимпийского комитета. Освобождение касается имущества, созданного или приобретенного ими в связи с проведением данных мероприятий. Перечень льготных категорий или отдельных субъектов бизнеса определяется каждым федеральным органом власти.

Если вас интересует, как правильно рассчитать НДФЛ, ознакомьтесь с данным материалом.

Если вас интересует, как правильно рассчитать НДФЛ, ознакомьтесь с данным материалом.

Подробная информация о том, как рассчитать земельный налог организации, находится тут.

От чего зависит ставка, кем она устанавливается

Максимальные ставки налогообложения установлены в Налоговом кодексе. Региональные органы имеют право устанавливать собственные ставки, не превышающие пределы, установленные центральной властью.

Различные показатели налогообложения отличаются в зависимости от:

Предельный уровень налоговой ставки составляет 2,2% от стоимости облагаемого имущества. В законодательстве предусмотрено постепенное повышение процента и достижение максимального уровня через несколько лет. Кроме того, уровень может зависеть от вида имущества или категории, к которой относятся налогоплательщики.

Так, сниженные уровни налогообложения предусмотрены для таких объектов, как:

- Железные дороги.

- Линии электропередач.

- Магистральные трубопроводы.

- Технологические сооружения, являющиеся неотъемлемой частью перечисленного имущества.

Им в 2016 году придется уплатить 1%, в 2017 – 1,3% и так далее.

В регионах принимают собственные размеры обложения налогом, руководствуясь потребностями бюджета и возможностями плательщиков.

Размер в 2017 году

Ставки налогообложения для предприятий общей системы уже давно определились, и в большинстве регионов достигли максимального значения в 2,2%. В связи с переходом к уплате от остаточной к кадастровой стоимости значительно увеличивается налоговая нагрузка на предприятия и существенно расширяется круг плательщиков. В связи с этим установлены более щадящие нормы платежей.

Ставки налогообложения для предприятий общей системы уже давно определились, и в большинстве регионов достигли максимального значения в 2,2%. В связи с переходом к уплате от остаточной к кадастровой стоимости значительно увеличивается налоговая нагрузка на предприятия и существенно расширяется круг плательщиков. В связи с этим установлены более щадящие нормы платежей.

Для того чтобы в конкретном регионе начали действовать новые правила взимания налога, органы исполнительной власти по состоянию на 1 января текущего года были обязаны опубликовать два документа:

- Региональный закон о налоге на имущество, в котором определяется размер и порядок его уплаты.

- Перечни имущества, получившего кадастровую оценку.

Если в 2014 году большинство регионов оказались не готовы к этому и не взимали платеж, то в 2016 году обязательные документы опубликованы во всех 85 регионах. С данными нормативами можно познакомиться в местных налоговых органах или на сайте исполнительной власти.

Достижение максимального размера предусмотрено в течение двух-трех ближайших лет.

Расчет налога с примерами

Особенность исчисления налога состоит в том, что для определения суммы, подлежащей уплате, необходимо отдельно рассчитывать платежи по различным видам имущества. Так, различные расчеты необходимо делать в следующих случаях:

- Предприятие владеет основными средствами, облагаемыми по различным ставкам.

- Различные виды объектов облагаются по остаточной и кадастровой стоимости.

- Имущество организации находится на территории, отличной от места регистрации.

- Имущество учитывается в филиалах, составляющих отдельный от головного предприятия баланс.

Наиболее простой пример расчета касается имущества, облагаемого по кадастровой оценке. В данном случае достаточно стоимость, указанную в опубликованных перечнях, умножить на налоговую ставку.

Пример: кадастровая стоимость офиса в Москве 4 млн рублей. Сумма налога рассчитывается так:

- 4 000 000 * 1,2 % = 48 000 рублей

Для расчета налога по остаточной стоимости необходимо сложить суммы на каждое первое число и разделить на количество слагаемых сумм, полученный результат умножается на налоговую ставку.

Пример: Для того чтобы произвести расчет авансового платежа за 1 квартал складываются стоимостные показатели на 01.01 (4 000 000 руб.), 01.02 (3 800 000 руб.), 01.03 (3 600 000 руб.) и 01.04 (3 400 000 руб.), делятся на 4, умножаются на 1/4 и умножаются на 2,2 %.

- (4 000 000 + 3 800 000 + 3 600 000 + 3 400 000) / 4 * 0,25 * 2,2% = 20 350 руб.

Еще больше усложняется расчет, если в течение года происходит приобретение или снятие с учета основных фондов. В данном случае стоимость каждого из них учитывается за количество полных месяцев, в течение которых они находились на балансе предприятия.

В случае, если кадастровая оценка была произведена неправильно, плательщик имеет право пересчитать сумму налога, исходя из новых данных.

Налоговый и отчетный периоды, порядок уплаты

Каждый регион самостоятельно определяет порядок уплаты данного налога. Существует два возможных варианта:

- По первому из них определяется только налоговый период, т. е. предприятия рассчитывают платеж за год и в сроки до 30 марта по окончании года подают декларацию о начисленных суммах.

- Второй вариант предусматривает, что предприятия ежеквартально подают расчеты авансовых платежей за отчетный период (квартал, полугодие, девять месяцев) в течение 30 дней после его завершения. По окончании года сдается декларация за налоговый период (год), в которой от общего начисленного налога отнимаются ранее начисленные суммы авансовых платежей.

Сроки платежей устанавливаются каждым регионом самостоятельно. В 2014 году было внесено несколько существенных изменений и дополнений в положения о налоге. В 2015 году начинается всеобщее взимание этого платежа, которое выявит все слабые места законодательства. В связи с этим стоит ожидать новые поправки, рекомендации и разъяснения по этому вопросу.

Изменения в 2016 году

С 1 января 2016 года предприятия обязаны определять данный вид налога согласно кадастровой стоимости недвижимости. Данное нововведение касается исключительно юридических лиц.

В 2016 году практически все регионы определились с индивидуальными ставками налогообложения: они становятся более щадящими по той причине, что есть существенная разница между суммой, соответствующей остаточной стоимости (по которой расчет велся раньше) и кадастровой стоимости. В большинстве регионов размер ставки колеблется в пределах от 1 до 1,5 процентов. При этом в каждом регионе действует свой порядок уплаты платежа.

Нововведения

Начиная с первого числа текущего года именно региональные власти принимают решение об освобождении от уплаты рассмотренного взноса в бюджет организациями. Данные изменения вводятся после вступления в силу ФЗ 335 от 27.11.2017 года. Если на региональном уровне не будет принят закон о введении соответствующей льготы, применяемая налоговая ставка не может быть больше 1,1%. Данное нововведение относится к имуществу организаций, принятому на баланс с 01.01.13 года.

Для примера приведем ставки в некоторых регионах РФ:

- в Москве и области применяется нулевая налоговая ставка на 2018 – 2020 года;

- для объектов Еврейской автономной области на текущий год применяется ставка равная 0,5 процента.

В собственности частных лиц могут находиться различные объекты недвижимости, которые становятся объектом налогообложения и обязывают налогоплательщика уплачивать в пользу бюджета налог на имущество.

Вступающие в силу нововведения в области законодательства и порядка расчета данного налога существенно изменят размер налоговых выплат в сторону увеличения.

О том, что такое налог на квартиру, как правильно его рассчитать и кто имеет право на льготы — читайте далее.

Если вы хотите узнать, как в 2019 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Что такое налог на квартиру и от чего он зависит?

Налог на имущество обязаны оплачивать частные лица, имеющие в собственности следующие объекты недвижимости:

- гаражи, машино-места в паркинге;

- квартиры, дома и комнаты;

- единые комплексы недвижимости;

- незавершенные объекты строительства;

- долевая собственность на любую недвижимость, перечисленную выше.

Наиболее распространенным вариантом собственности частных лиц является квартира.

С 01.01.2015 г. вступил в силу ФЗ № 284 от 04.12.2014 г., который вводит в Налоговый кодекс РФ дополнительную главу 32 «Налог на имущество физических лиц».

В качестве налоговой базы устанавливается кадастровая стоимость (то есть максимально приближенная к рыночной) имеющегося в собственности объекта налогообложения. До принятия нормативных нововведений при расчете учитывалась инвентаризационная стоимость квартиры.

Сегодня узнать информацию о кадастровой стоимости квартиры можно в интернете несколькими способами:![]()

- если кадастровый номер неизвестен, то на сайте Росреестра в соответствующем разделе вводится адрес квартиры, по которому выводится государственный кадастровый номер;

- если кадастровый номер известен, то его нужно ввести на сайте налоговой инспекции и посмотреть стоимость.

Дополнительно уточнить размер кадастровой стоимости недвижимости можно в МФЦ и в кадастровой палате Росреестра.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Новые правила расчета налога на квартиру применяются по каждому субъекту РФ в индивидуальном порядке.

Те регионы, которые до 1.12.2015 г. не успели установить кадастровую стоимость объектов недвижимости и обнародовать публично такие данные в соответствующем законодательном акте, при уплате в 2016 году будут применять предыдущую схему расчета.

Налог на дом или квартиру рассчитывается налоговой инспекцией по месту регистрации налогоплательщика и получается им в форме налогового уведомления, содержащего в себе данные о сумме и сроках оплаты.

В связи с тем, что рассматриваемый налог лиц является налогом местного уровня, то конкретная ставка определяется в каждом муниципальном образовании отдельно. В соответствии с новым законом приняты следующие ограничения по налоговым ставкам:

- не более 0,1% от величины кадастровой стоимости объектов налогообложения, а также сооружений хозяйственного назначения с площадью не более 50 кв. м.;

- не более 2% для определенного перечня объектов налогообложения, перечисленных в Налоговом кодексе РФ (п. 7, 10 ст. 378), и объектов со стоимостью больше 300 миллионов руб.;

- не более 0,5% для остального имущества.

Власти некоторых муниципальных образований, таких как, например, Москва, Крым, Санкт-Петербург и другие, вправе уменьшить ставку налогообложения 0,1% до 0 или, наоборот, увеличить её, но не больше, чем в 3 раза.

Законодательством допускается применение дифференцированных ставок в зависимости от таких параметров:

- Вид налогооблагаемого объекта.

- Местонахождение объекта.

- Кадастровая стоимость.

- Вид территориальной зоны, в пределах которой располагается объект налогообложения.

На федеральном уровне для квартир установлен вычет в эквиваленте стоимости 20 кв. м. данной квартиры. Именно это количество метров не будет подлежать налогообложению.

При отрицательной кадастровой стоимости она в соответствии с принятыми правилами приравнивается к 0.

Муниципальным властям дано право увеличивать размер налогового вычета по своему усмотрению.

Кто будет освобожден от уплаты налога?

В полном размере от уплаты налога на квартиру освобождаются следующие категории граждан:

- инвалиды 1, 2 групп;

- герои СССР и РФ;

- лица, награжденные орденом Славы трех степеней;

- ветераны ВОВ;

- члены семей, потерявших кормильца-военнослужащего;

- пенсионеры;

- граждане-участники ликвидации последствий аварии на Чернобыльской АЭС;

- иные категории физических лиц, установленные статьей 407 Налогового кодекса РФ.

Налоговые льготы предоставляются в размере всей суммы налога, подлежащей обязательной уплате.

Льгота может быть предоставлена только в отношении одного объекта каждой категории налогооблагаемого объекта на усмотрение налогоплательщика.

Как проверить чистоту сделки при покупке квартиры, расскажет специалист нашего сайта.

Как проверить чистоту сделки при покупке квартиры, расскажет специалист нашего сайта.

Как оформить пожизненную ренту, вы узнаете в нашей подробной и интересной статье.

Правильное оформление доверенности по продаже квартиры сыграет значительную роль в успехе сделки. По ссылке вся информация.

Срок оплаты и правила расчета налога на квартиру

При новом порядке расчете налога на квартиру с учетом ее кадастровой стоимости уплачиваемая сумма будет несколько больше по сравнению с ранее применявшейся системой расчетов. В целях недопущения увеличения налогового бремени, было утверждено, что в течение первых 4-х лет (после введения в субъекте РФ новых правил) налог будет рассчитываться по формуле:

- Н = (Н1 – Н2) x K + Н1,

- где Н1 — налог, рассчитываемый с учетом инвентаризационной стоимости;

- Н2 — налог, рассчитываемый с учетом кадастровой стоимости;

- К — понижающий коэффициент, который постепенно обеспечит ежегодное увеличение налоговой нагрузки на 20%.

По годам коэффициент К варьируется следующим образом:

- 0,8 — за четвертый год;

- 0,6 — за третий год;

- 0,4 — за второй год;

- 0,2 — за первый год.

Приведенная формула и расчет по ней целесообразно применять только тогда, когда налог с применением кадастровой стоимости получается в итоге больше, чем с инвентаризационной.

Для наглядности рассмотрим конкретный пример расчета налога на квартиру:

Расчет налога на квартиру за 2015 год будет произведен следующим образом:

- сумма налогового вычета: 1463326,03/(44,1*20)=1659,1 руб.;

- величина Н1: 109749,45 *0,1%=109,7495 руб.;

- величина Н2: (1463326,03-1659,1)*0,1%=1461,667 руб.;

- итоговая сумма налога за 2015 год с учетом понижающего коэффициента 0,2: Н= (1461,667‒109,7495)*0,2+109,7495=380,13 рублей.

Как видно, расчет налога на квартиру не представляет никаких сложностей.

Налог на квартиру за 2015 год должен быть оплачен собственником до 1.12.2016 г.

При этом налоговые уведомления в текущем году будут получены собственниками не позднее 1.10.2016 г.

В перечень пилотных регионов, в которых собственники заплатят налог на имущество  по новой схеме, попали Амурская, Владимирская, Псковская, Архангельская, Новгородская, Самарская, Ивановская, Новосибирская, Магаданская, Тверская, Сахалинская, Пензенская, Нижегородская, Ярославская, Рязанская области, Москва и Подмосковье, Республики Бурятия, Коми, Мордовия, Ингушетия, Удмуртия, Татарстан, Карачаево-Черкесия, Башкортостан, Забайкальский край, Ямало-Ненецкий и Ханты-Мансийский АО.

по новой схеме, попали Амурская, Владимирская, Псковская, Архангельская, Новгородская, Самарская, Ивановская, Новосибирская, Магаданская, Тверская, Сахалинская, Пензенская, Нижегородская, Ярославская, Рязанская области, Москва и Подмосковье, Республики Бурятия, Коми, Мордовия, Ингушетия, Удмуртия, Татарстан, Карачаево-Черкесия, Башкортостан, Забайкальский край, Ямало-Ненецкий и Ханты-Мансийский АО.

Начиная с августа текущего года физические лица постепенно будут получать по почте уведомления от ИФНС. К 2020 году все российские регионы должны будут оплачивать налоги в соответствии с новыми правилами и законодательством.

При нарушении сроков оплаты с налогоплательщиков может взиматься штраф, величина которого составит 20% от суммы долга, а также начисляться пени за каждый день допущенной просрочки (1/300 от ключевой ставки ЦБ РФ).

Также необходимо помнить, что неполучение налогового уведомления на руки не освобождает гражданина от уплаты налога на имущество.

Новая система расчета налога на квартиру в 2016 году характеризуется увеличением его суммы по сравнению с ранее существовавшей. Однако применяемые методы поддержки государства для снижения роста налоговой нагрузки на населения в виде вычетов, льгот и понижающих коэффициентов помогут существенно снизить налоговое бремя.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

No related posts.