Отчет о финансовых результатах нулевой образец

Содержание

- 1 Бухгалтерский баланс и отчет о финансовых результатах

- 2 Отчет о финансовых результатах: форма

- 3 Отчет о финансовых результатах: бланк

- 4 Содержание отчета о финансовых результатах

- 5 Структура отчета о финансовых результатах

- 6 Взаимосвязь баланса и отчета о финансовых результатах

- 7 Форма номер 2 (отчет о финансовых результатах) при отсутствии деятельности

- 8 Отчет о финансовых результатах (нулевой): образец

- 9 Заполнение нулевой бухгалтерской отчетности

- 10 Заполнение нулевой налоговой отчетности

- 11 Заполнение нулевой пенсионной отчетности

- 12 Заполнение нулевой отчетности в ФСС

- 13 Что необходимо включить в форму № 2

- 14 Заполнение отчета о финансовых результатах: сопоставление показателей

- 15 Финансовый отчет предприятия: пример того, как разнести доходы и расходы по видам деятельности

- 16 Отчет о финансовых результатах: пример того, как разнести прочие доходы и расходы, а также прибыль

- 17 Как отразить в форме № 2 налог на прибыль организации

- 18 Годовой отчет за 2018 год с помощью КонсультантПлюс

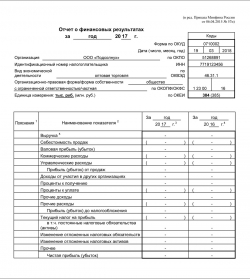

Отчет о финансовых результатах за 2017 г. (образец)

Отчет о финансовых результатах за 2017 г. (образец)

Все организации, независимо от применяемого режима налогообложения, обязаны ежегодно представлять в ИФНС и территориальный орган Росстата бухгалтерскую отчетность (ч. 1 ст. 6, ч. 2 ст. 13, ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ , пп. 5 п. 1 ст. 23 НК РФ).

Бухгалтерский баланс и отчет о финансовых результатах

В состав бухгалтерской отчетности входят баланс и отчет о финансовых результатах, а также приложения к ним (ч. 1 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ , п. 2 Приказа Минфина от 02.07.2010 N 66н).

В этом материале мы расскажем об отчете о финансовых результатах (форма 2).

Отчет о финансовых результатах: форма

Как мы уже сказали выше, сдавать отчет о финансовых результатах должны абсолютно все организации. Но при этом некоторым из них (например, компаниям, относящимся к субъектам малого предпринимательства) разрешается представлять отчет о финансовых результатах упрощенной формы (ч. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ ).

Отчет о финансовых результатах: бланк

Обычная форма отчета о финансовых результатах приведена в Приложении № 1 к Приказу Минфина от 02.07.2010 N 66н. Отчет о финансовых результатах скачать можно через систему КонсультантПлюс .

Упрощенная форма отчета о финансовых результатах приведена в Приложении № 5 к вышеназванному Приказу. Бланк упрощенной формы также можно скачать через систему КонсультантПлюс .

Там же можно скачать бланки в формате Excel с кодами строк.

Содержание отчета о финансовых результатах

В отчете отражается информация о выручке, себестоимости, доходах, расходах и финансовом результате организации по данным бухгалтерского учета за отчетный год.

В связи с тем, что в отчете фиксируются расходы компании, у некоторых бухгалтеров возникает вопрос, как заполнить отчет о финансовых результатах при УСН «доходы»? Так вот, тот факт, что расходы не играют роли для налоговых целей, не освобождает организацию на «доходной» УСН от отражения этих расходов в бухгалтерском учете.

Структура отчета о финансовых результатах

Структура обычной формы отчета о финансовых результатах отличается от структуры упрощенной формы. Так, к примеру, коммерческие расходы в отчете о финансовых результатах по упрощенной форме отсутствуют. Также отсутствуют и управленческие расходы в отчете о финансовых результатах в упрощенном виде. А вот, например, прочие расходы в отчете о финансовых результатах отражаются как в обычной форме, так и в упрощенной.

Взаимосвязь баланса и отчета о финансовых результатах

На самом деле между балансом и отчетом о финансовых результатах прямой связи нет. Ведь в балансе отражается информация об активах организации (ОС, денежные средства, запасы и пр.), капитале, резервах и обязательствах, а в отчете, как мы уже сказали, — информация о доходах, расходах и полученном финансовом результате. Однако показатель чистой прибыли из отчета о финансовых результатах переносится в строку «Нераспределенная прибыль (непокрытый убыток)» баланса (если заполняется баланс не по упрощенной форме).

А общее между балансом и отчетом то, что составление отчета о финансовых результатах, так же как и баланса, производится на основе данных бухгалтерского учета.

Форма номер 2 (отчет о финансовых результатах) при отсутствии деятельности

Если организация не вела деятельность, она все равно должна представить в составе бухгалтерской отчетности отчет о финансовых результатах. Правда, он будет нулевым.

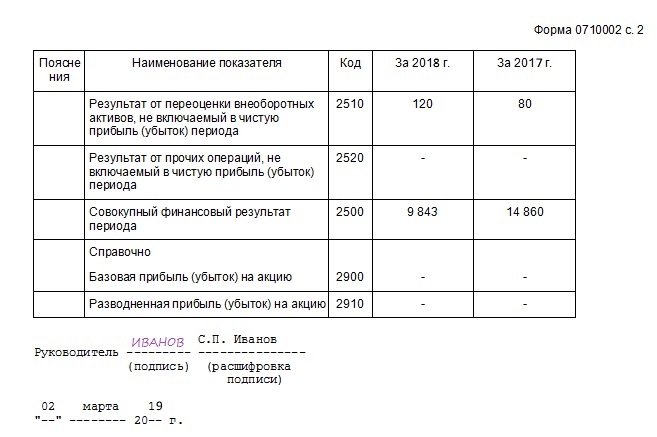

Отчет о финансовых результатах (нулевой): образец

Приведем образец нулевого отчета о финансовых результатах за 2017 год.

Автор: Ирина Стародубцева, аудитор-эксперт RosCo – Consulting & audit

В каком порядке заполняется нулевая отчетность? Всегда ли нулевая отчетность означает прочерки в налоговых декларациях и «страховой» отчетности? Перечень случаев, при которых возникает необходимость составления нулевой отчетности, а также санкции за ее непредоставление рассмотрены в статье «Нулевая отчетность». Несмотря на свое название, нулевая отчетность содержит числовые показатели, отличные от нуля.

Заполнение нулевой бухгалтерской отчетности

Комплект предоставляемой бухгалтерской отчетности зависит от категории налогоплательщика. Но, в любом случае (будь то субъект малого предпринимательства либо обычное предприятие) должны быть заполнены бухгалтерский баланс и отчет о финансовых результатах.

При заполнении бухгалтерского баланса вновь созданное предприятие не заполняет 2 столбца «На 31 декабря 20__г.». А действующее предприятие переносит данные с бухгалтерской отчетности за предыдущие годы.

При полном отсутствии хозяйственных операций в пассиве баланса отражается размер уставного капитала (код строки 1310 раздела III) и соответствующий ему актив.

Например, если уставный капитал был внесен основными средствами, то отражаются данные в активе баланса (код строки 1150 раздела I).

Напомним, что размер уставного капитала, отраженный в отчетности должен соответствовать учредительным документам. Это означает, что если на момент формирования бухгалтерского баланса уставный капитал не оплачен, то в балансе заполняется строка 1230 «Дебиторская задолженность» в неоплаченной его части.

В случае отсутствия финансово-хозяйственной деятельности отчет о финансовых результатах будет полностью нулевым, поскольку не начисляется заработная плата, не осуществляются иные платежи. Однако если у налогоплательщика возникает обязанность исчисления ресурсных налогов, то в отчете о финансовых результатах будут показаны прочие расходы (код строки 2350 отчета) и, соответственно, отражен убыток (код строки 2400 отчета).

Заполнение нулевой налоговой отчетности

Представление нулевых налоговых деклараций означает, что в отчетном (налоговом) периоде налогоплательщиком не осуществлялась деятельность, в связи с чем, налоговые обязательства перед бюджетом отсутствуют. При формировании нулевой налоговой отчетности следует учитывать применяемую систему налогообложения. На практике может сложиться ситуация, когда в одном из отчетных периодов деятельность велась. Например, отчетность по налогу на прибыль формируется нарастающим итогом и в том случае, если деятельность прекратилась внутри налогового периода, показатели нулевыми не будут. По итогам налогового периода (года) в декларации будут отражены те же показатели, как и по итогам рабочего квартала.

Для вновь зарегистрированных предприятий, а также для тех налогоплательщиков, у которых в течение налогового периода деятельность не велась, в декларации по налогу на прибыль (утв. приказом ФНС РФ от 26.11.2014 г. №ММВ-7-3/600@) должны быть заполнены: титульный лист, раздел 1 (1.1, 1.2) и лист 02. При этом сумма налога на прибыль к уплате будет равна нулю.

При отсутствии движения денег в кассе и на счетах в банке, налогоплательщики вправе представить единую (упрощенную) налоговую декларацию, утв. приказом Минфина РФ от 10.07.2007 г. № 62н.

Аналогичная ситуация может возникнуть и при заполнении декларации по «упрощенному» налогу (утв. приказом ФНС РФ от 04.07.2014 г. №ММВ-7-3/352@). Кроме того, в нулевой декларации (при полном отсутствии деятельности в налоговом периоде) может быть показан убыток (полученный в прошлом году и перенесенный на следующие годы).

Если организация или ИП является плательщиком НДС, то необходимо представить нулевую декларацию по НДС (утв. приказом ФНС РФ от 29.10.2014 г. №ММВ-7-3/556@) с заполнением титульного листа, раздела 1.

Причем с 1 января 2014 г. декларация по НДС предоставляется в налоговую инспекцию путем передачи по ТКС. Предоставлять декларацию на бумажном носителе имеют право налоговые агенты, не являющимися плательщиками НДС или являющимися плательщиками НДС, но освобожденными от исполнения обязанностей налогоплательщика (письмо ФНС РФ от 30.01.2015 г. №ОА-4-17/1350@).

В том случае если на балансе у налогоплательщика имеются основные средства (в т.ч. транспортные средства), земельные участки, то возникает необходимость составления налоговой отчетности по транспортному, земельному налогу, а также налогу на имущество.

C 1 января 2016 г. необходимо заполнить и нулевую форму 6-НДФЛ. При этом в клетке, где указываются суммы начисленного дохода и налога, проставляются нулю, в остальных – прочерки.

Заполнение нулевой пенсионной отчетности

В том случае если деятельность не велась, страховые взносы за работников не начислялись, должен быть составлен отчет по форме РСВ-1 (утв. постановлением Правления ПФР от 04.06.2015 г. №194п) с заполненными титульным листом и разделами 1, 2 (письмо Минтруда РФ от 29.09.2014 г. №17-4/ООГ-817).

Заполнение нулевой отчетности в ФСС

Нулевой отчет в ФСС РФ составляется по форме 4-ФСС (утв. приказом Минтруда РФ от 19.03.2013 г. №107н). Согласно порядку заполнения формы 4-ФСС нулевая отчетность состоит из титульного листа, таблиц 1, 3, 6, 7, 10 (приложение №2 к приказу Минтруда РФ №107н). При этом в пустых графах ставятся прочерки.

При этом с 2015 года организации и ИП со среднесписочной численностью работников свыше 25 человек должны представлять отчет РСВ-1 и 4-ФСС в электронном виде.

Обращаем внимание на то, что за непредставление нулевой отчетности на организацию и ИП может быть наложен штраф в размере 1 000 рублей (постановление ФАС Московского округа от 21.04.2014 г. №А41-34916/13).

Во избежание неверного толкования контролирующими органами и последующего выставления контролирующими органами требования с предоставлением пояснений, вместе с нулевой отчетностью можно представить сопроводительное письмо. В письме нужно указать причину предоставления нулевой отчетности (не велась деятельность, не начислялась заработная плата).

Статья актуальна на 18.03.2016 г.

Отчет о финансовых результатах за 2018 год (форма № 2) является неотъемлемой частью бухгалтерского годового отчета, который все юридические лица, попадающие под действие ФЗ «О бухгалтерском учете», обязаны сдать в органы статистики и ФНС до 31.03.2019. Традиционно в отчет о финансовых результатах за год нужно включить данные бухгалтерского учета обо всех доходах, расходах и итогах деятельности юридического лица за отчетный период. Все показатели вносятся в документ нарастающим итогом с начала года и должны соответствовать строкам баланса и декларации по налогу на прибыль. Рассмотрим подробнее, как заполнить форму № 2 без ошибок.

Что необходимо включить в форму № 2

Данная форма отчетности регламентирована разделом 5 ПБУ 4/99 «Бухгалтерская отчетность организации». Ранее она носила название «Отчет о прибылях и убытках», однако с годового отчета за 2012 год, согласно информации Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете"», он получил новое название — отчет о финансовых результатах; бланк при этом изменился не сильно, а старое название бухгалтеры продолжают использовать в качестве ее разговорного наименования.

Как заполнить отчет о финансовых результатах? В него обязательно должны попасть следующие данные бухгалтерского учета:

- сумма полученной за год выручки;

- себестоимость продаж по организации;

- управленческие и коммерческие расходы организации;

- валовая прибыль или убыток за отчетный период;

- полученные и уплаченные проценты;

- прочие доходы и расходы за год;

- прибыль или убыток от реализации;

- общая прибыль или убыток до налогообложения;

- изменение за год отложенных налоговых активов и обязательств;

- чистая прибыль или убыток;

- прочая справочная информация.

Шапка отчета выглядит так:

При составлении формы № 2 необходимо учитывать рекомендации, данные Минфином России в письме от 06.02.2015 № 07-04-06/5027. Они касаются вопросов проведения аудита бухгалтерской документации за отчетный период. Все суммы, которые отображаются в отчете, не должны содержать в себе НДС и акцизов. Особенно это касается доходов. Расходы и отрицательные показатели (убытки) необходимо разносить без знака минус. На их отрицательное значение должны указывать круглые скобки. Показатели отчетного периода (2018 год) необходимо приводить в сравнении с показателями аналогичного отчетного периода прошлого года (2017 год). Так, отчет о финансовых результатах (форма № 2) за 2018 год должен обязательно включать следующие сведения:

- в столбце 3 — обороты по счетам с 01.01.2018 по 31.12.2018 года включительно;

- в столбце 4 — данные из столбца 3 формы № 2 за 2017 год.

Столбец «Пояснения» предназначен для указания номера пояснения организации к балансу (форма № 1) и отчету о финансовых результатах (форма 2).

Заполнение отчета о финансовых результатах: сопоставление показателей

Данные текущего отчетного периода обязательно должны быть сопоставимы с данными аналогичного периода за прошлый год. Это значит, что все цифры в документе обязательно должны формироваться по единым правилам. Если выявляется несопоставимость данных, то это может быть связано с тем, что:

- изменилась учетная политика организации;

- в отчетном периоде были выявлены серьезные ошибки прошлых лет.

В этом случае рекомендуется скорректировать прошлогодние данные таким образом, чтобы они совпадали с существующими условиями. При этом вносить поправки в отчеты о финансовых результатах прошлых лет не следует. В утвержденной форме № 2 не пронумерована ни одна строка. Поэтому кодировку строк необходимо уточнять в приказе Минфина России от 02.07.2010 № 66н. (приложение № 4). Например, строка 2410 отчета о финансовых результатах должна отражать текущий налог на прибыль организации. Если не пользоваться рекомендациями чиновников, могут возникнуть путаница и вопросы у контролирующих органов.

Для того чтобы сдать отчет в органы статистики и ФНС, нужно обязательно правильно нумеровать строки. Делать это следует с учетом ряда особенностей различных категорий юридических лиц. Так, субъекты малого бизнеса заполняют особую форму баланса и формы № 2. Они должны показывать укрупненные показатели, в которые входят сразу несколько строк из стандартной формы. В этом случае код строки нужно проставлять по наибольшему из вошедших в строку показателей. Такие коды содержит вся бухгалтерская финансовая отчетность 2019 года (бланк скачать бесплатно можно как на сайте статистики, так и в конце данной статьи).

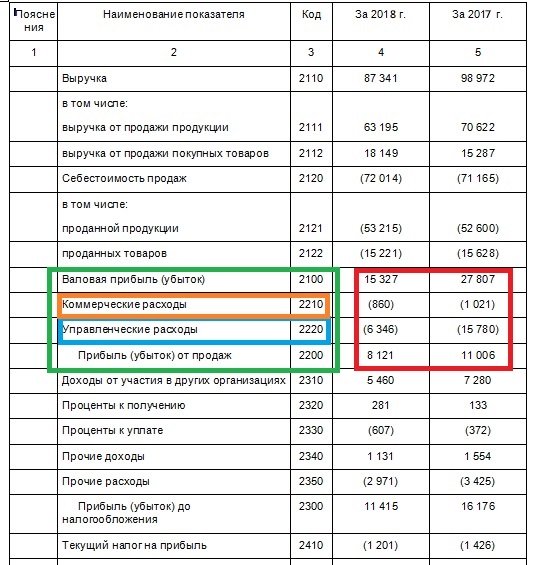

Финансовый отчет предприятия: пример того, как разнести доходы и расходы по видам деятельности

В строках 2110-2200 формы № 2 следует указать полученные доходы и расходы за год по стандартным видам деятельности. Для заполнения этих строк нужно воспользоваться показателями счета 90 «Продажи». Важно помнить, что полученная организацией выручка по строке 2110 отражается в чистом виде, без акцизов и НДС. Ее сумму необходимо исчислить уже с учетом всех бонусов и скидок, которые организация предоставила своим клиентам. Это значит, что если покупатель получил скидку по договору, то показатель выручки по строке 2110 должен быть отражен за минусом суммы этой скидки.

Строка 2120 должна содержать данные о расходах организации по стандартным видам деятельности. Это те расходы, которые формируют себестоимость товаров или услуг. Полученная от стандартных видов деятельности прибыль отражается строке 2100 формы № 2. Справочно: это разница показателей строки 2110 (выручка) и строки 2120 (себестоимость). Строка 2210 предназначена для отражения суммы расходов, связанных с реализацией товаров, работ или услуг, иначе они называются коммерческими. А строка 2220 — для управленческих расходов.

Важно руководствоваться рекомендациями из инструкций к плану бухгалтерских счетов, чтобы правильно определить тип расходов. Так, в коммерческие расходы (строка 2210) необходимо включать затраты на рекламу. Правда, при этом нужно также отметить порядок учета, предусмотренный учетной политикой юридического лица.

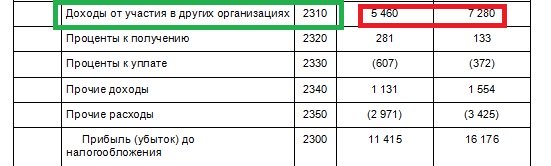

Отчет о финансовых результатах: пример того, как разнести прочие доходы и расходы, а также прибыль

Для отражения прочих доходов и расходов в форме № 2 предназначены строки 2310-2350. Их следует заполнять на основании данных по счету 91 «Прочие доходы и расходы». К примеру, если организация в отчетном году получила дивиденды, то их следует отразить по строке 2310. Сумму прибыли до налогообложения можно вычислить на основании данных из строк 2110-2350, а полученную сумму — отразить по строке 2300. Для этого нужно суммировать показатели по строкам 2200, 2310, 2320 и 2340 и вычесть из полученного числа сумму строк 2330 и 2350. Если это прибыль, то сумма будет положительной, а если убыток — отрицательной. Тогда ее следует указать в круглых скобках.

В форме отчета о финансовых результатах содержатся отдельные строки для доходов и расходов от стандартных видов деятельности. В числе прочих доходов за вычетом расходов организация имеет право указывать только те доходы, у которых размер не превышает уровень существенности. Так, показатель признается существенным, если без него невозможно достоверно определить финансовое положение юридического лица. При этом у организаций есть право на самостоятельное определение таких критериев существенности. Они обязательно должны быть прописаны в учетной политике для целей бухгалтерского учета.

Например, себестоимость продаж в отчете о финансовых результатах отражается в строке 2120 в круглых скобках. Она влияет на показатель валовой прибыли (убыток) организации, который должен быть указан в строке 2100:

Строка 2100 = строка 2110 – строка 2120.

При отрицательном результате цифра по строке указывается в круглых скобках.

Традиционно сведения о доходах, составляющих не менее 5 % всех доходов юрлица, отражаются обособленно. При этом все расходы, которые с ними связаны, также следует указывать отдельно. Для детальной расшифровки информации из отчета необходимо использовать специальное приложение — отдельную форму для пояснений к балансу и форме № 2. В столбце «Пояснения» самой формы № 2 необходимо указывать ссылку на порядковый номер текстового пояснения или таблицы в этом приложении.

Как отразить в форме № 2 налог на прибыль организации

Расчеты по налогу на прибыль организации следует отражать в строках 2410-2400. В частности, строка 2410 отчета о финансовых результатах содержит разницу между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со следующими счетами:

- 09 «Отложенные налоговые активы»;

- 77 «Отложенные налоговые обязательства»;

- 99 субсчет «Условный расход (доход) по налогу на прибыль»;

- 99 субсчет «Постоянные налоговые обязательства (активы)».

Отражать этот показатель необходимо в круглых скобках. Разницу между суммарными оборотами по дебету и кредиту счета 99 субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль» следует отразить по строке 2421 формы № 2.

Строка 2460 отчета о финансовых результатах, расшифровка которой зачастую требуется проверяющим из ФНС, отражает информацию обо всех прочих, не упомянутых в документе, показателях, оказывающих влияние на величину чистой прибыли. При этом имеет значение, применяет ли организация, согласно своей учетной политике, ПБУ 18/02 или нет. Обычно она рассчитывается по такой формуле:

Строка 2460 = (дебетовый оборот по балансовому счету 99 «Прибыли и убытки» в той части налогов, которая уплачивается при применении налоговых специальных режимов, пеней и штрафов, доплат по налогу на прибыль, списанных отложенных налоговых активов) – (кредитовый оборот по балансовому счету 99 «Прибыли и убытки» в части переплаты по налогу на прибыль или списанных отложенных налоговых обязательств).

В силу статьи 13 , годовая отчетность признается составленной только после того, как ее подпишет руководитель. При этом вместо руководителя документ может подписать любой другой уполномоченный на это сотрудник. Но у него обязательно должна быть доверенность, даже если это главный бухгалтер организации. А подписи на разных экземплярах не должны отличаться.

В законе сказано о бумажной форме № 2. Если организация направляет отчет о финансовых результатах в налоговые органы в электронном виде, то у нее нет обязанности дублировать отчет в бумажном формате.

Годовой отчет за 2018 год с помощью КонсультантПлюс

Все необходимые экспертные материалы для подготовки бухгалтерской и налоговой отчетности за год можно найти в системе КонсультантПлюс. В ней есть специальный материал на эту тему — Практическое пособие по годовой бухгалтерской отчетности-2018, в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков.

Тем, кто пока не относится к довольным пользователям КонсультантПлюс, предлагаем сокращенный бесплатный вариант — бесплатный электронный сборник на эту тему. Одно ограничение: сборник доступен только для Петербурга.

No related posts.