Отчетность ип на патенте без работников 2018

Содержание

- 1 Отчетность без наемных работников

- 2 Отчетность с наемными работниками

- 3 Положительные и отрицательные стороны отчетности на ПСН

- 4 Содержание

- 5 Патентная система налогообложения

- 6 Книга учета доходов и расходов (КУДиР)

- 7 Отчетность и выплаты ИП на патентной системе без работников

- 8 Отчетность и выплаты ИП с ПСН с работниками

- 9 Способы сдачи отчетности

- 10 Что такое патент ИП

- 11 Сколько стоит патент

- 12 Выгодно ли работать на ПСН

- 13 Отчетность ИП на ПСН

- 14 Оплата патента

- 15 Кассовый аппарат для ПСН

- 16 Подведем итоги

Патентная система налогообложения (ПСН) не требует больших усилий для составления отчетности: предприниматели сдают меньше отчетности, чем на других системах налогообложения.

Состав отчетности ИП на патенте определяется наличием или отсутствием наемных работников.

Отчетность без наемных работников

Если деятельность ведется без оформления трудовых отношений, то в обязанности предпринимателя входит:

- Вести книгу учета доходов (утв. Приложением № 3 к Приказу Минфина РФ № 135н от 22.10.2012).

ИП ведет книгу по каждому патенту, полученному в налоговом органе. Расходы в книге не указываются. По окончании действия патента предприниматель сдает книгу доходов в налоговый орган на проверку.

Выявление грубых нарушений и неточностей в заполнении книги принесет предпринимателю штрафные санкции в размере:

- 10 000 рублей, если нарушение выявлено однократно;

- 30 000 рублей при неоднократных нарушениях (ст. 120 НК РФ);

- Формировать и направлять отчетность в Росстат в установленных законом случаях по каждому виду деятельности.

Предприниматель не сдает отчетность за себя в налоговую и фонды.

Отчетность с наемными работниками

Если у предпринимателя возникают трудовые отношения с работниками, помимо вышеперечисленной отчетности сдается следующая:

| № п/п | Название отчета | Отчетный период | Срок сдачи в 2017 году | Краткое описание |

|---|---|---|---|---|

| Отчетность в ИФНС | ||||

| 1 | Сведения о среднесписочной численности работников | Год | 20 января | В отчете отражается среднее количество единиц штата |

| 2 | 6-НДФЛ | Квартал | 1 квартал – 2 мая 2 квартал – 31 июля 3 квартал – 31 октября 4 квартал – 2 апреля |

Декларация отражает сведения о полученных доходах сотрудников и удержанном налоге с них |

| 3 | 2-НДФЛ | Год | 3 апреля | Справки 2-НДФЛ сдают до 3 апреля, если налоговым агентом удержан НДФЛ с выплат сотрудникам. Если НДФЛ не был удержан, то справки представляют в налоговый орган не позднее 1 марта |

| 4 | Расчет по страховым взносам | Квартал | 1 квартал – 2 мая 2 квартал – 31 июля 3 квартал – 30 октября 4 квартал – 30 января |

С 1 января 2017 года расчет объединил в себе сведения о взносах на ОМС, ОПС, социальное страхование на случай временной нетрудоспособности и в связи с материнством, a также персонифицированные сведения о каждом застрахованном лице |

| Отчетность в ПФР | ||||

| 5 | СЗВ-М | Месяц | До 15 числа | В СЗВ-М отражаются ИНН, СНИЛС и Ф.И.О. сотрудников |

| Отчетность в ФСС | ||||

| 6 | 4-ФСС | Квартал | На бумажном носителе/ в эл. виде: 1 квартал – 20/25 апреля 2 квартал – 20/25 июля 3 квартал – 20/25 октября 4 квартал – 22/25 января |

В расчете с 01.01.2017 отражаются только сведения о страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

Положительные и отрицательные стороны отчетности на ПСН

| Преимущества | Недостатки |

|---|---|

| Отчет ИП на патенте за себя в налоговую не сдается | При наличии в деятельности предпринимателя объекта, попадающего под налогообложение (транспортное средство), появляется обязанность по сдаче отчетности по этому налогу в ИФНС |

| Расчеты в ФСС и ПФР за себя не сдаются | Предприниматель представляет в Росстат отчетность, предусмотренную законодательством |

| Предприниматель не обязан устанавливать программы для сдачи электронной отчетности (если ИП не является плательщиком НДС) | Отчетность за наемных работников та же, что и для других работодателей |

Применение патентной системы очень удобно для предпринимателей, не нанимающих работников. В этом случае достаточно сформировать книгу доходов, уплачивать фиксированные взносы и, возможно, сдавать отчеты в Росстат (в зависимости от вида деятельности).

Здравствуйте! В этой статье мы расскажем про патентную систему налогообложения и отчетность при ней.

Сегодня вы узнаете:

- Что собой представляет патентная система;

- Какую отчетность сдает ИП на патенте;

- Как можно сдавать отчетность.

Сразу хочется сказать, что самым комфортным способом формирования и сдачи отчетности ИП на ПСН является сервис онлайн бухгалтерии «Мое дело» .

Содержание

Патентная система налогообложения

Предназначение патентного режима в том, чтобы помочь малому и среднему бизнесу в нашей стране.

Отсюда вытекают ограничения по его применению:

- Доступен исключительно для физических лиц, получивших статус Индивидуального предпринимателя;

- Ограничение по количеству сотрудников, которых бизнесмен может принять в штат. На данный момент верхняя граница соответствует 15 сотрудникам;

- Если у вас свой магазинчик, кафе или ресторан, то площадь помещения, которое вы используете под вышеназванные цели, не должна превышать 50 квадратных метров;

- Выплата налогов по патентной системе доступна только для 63 видов деятельности, среди которых: услуги по ремонту, пошиву, вязанию одежды и других текстильных изделий; услуги по ремонту и пошиву обуви; парикмахерская деятельность; оказание косметических услуг; образовательные услуги; услуги по ремонту мебели, торговля в розницу; дизайнерские услуги. С общим перечнем разрешенных видов деятельности вы можете ознакомиться в Налоговом кодексе РФ статье 346.43 пункте 2.

- Для каждого патента предприниматель обязан вести Книгу по учету доходов, эта книга должна храниться у ИП на протяжении 4 лет после того, как был принят патентный режим. Более подробно об этом документе мы поговорим чуть позже;

- Удобная система оплаты патента в зависимости от срока его применения.

- Годовой оборот компании ограничен 60 млн. рублей;

- Стоимость патента не снижается за счет страховых выплат.

Достаточно много ограничений и недостатков, но патентная система имеет и свои достоинства, за которые ее выбирают 3,5% предпринимателей России:

- Значительно облегчает налоговое бремя для бизнесмена. Вы передаете в пользу государства лишь 6% от потенциального дохода от вашего вида деятельности. Потенциальный доход устанавливают власти субъекта РФ;

- Вы сами можете выбрать срок действия;

- Вы освобождаетесь от сдачи налоговой декларации;

- Единственный внебюджетный фонд, в который вам придется делать выплаты – Пенсионный фонд России. Выплаты составят 20%;

- Если вы попадаете в список разрешенных для патентной системы видов деятельности, то вы останетесь в нем до скончания лет. Власти не вправе сокращать этот список;

Книга учета доходов и расходов (КУДиР)

КУДиР представляет собой отчетный документ частного бизнесмена. При патентном режиме книга принимает форму журнала, в который необходимо заносить только приход денежных средств. Вести журнал обязательно.

Предназначен документ для учета доходов бизнесменов, что в будущем учитывается для расчета потенциального дохода для всей сферы бизнеса. Однако, напрямую данные книги не влияют на объем налоговых выплат конкретного предпринимателя.

Книга имеет утвержденную в Министерстве финансов РФ форму. Отсутствие документа карается законом: за это вы должны будете заплатить штраф в размере 200 рублей. Немного, но рисковать не следует, ведь это может навредить вашей репутации.

Вести книгу просто: ваша задача заносить официальные доходы в хронологическом порядке. Обратите внимание на то, что в отчет заносятся только те операции, которые имеют подтверждение в виде бухгалтерского документа.

Заполнять книгу необходимо в течение одного налогового периода (того срока, на который куплен патент). После окончания срока заводится новый журнал учета.

КУДиР представлена в двух форматах: бумажном и виртуальном. Бумажную версию вы можете купить в типографии и заполнять вручную. Электронная версия представлена в виде программы и онлайн-сервисов по бухгалтерскому учету.

Если вы выбрали виртуальную форму, то по окончании отчетного периода, заполненный документ необходимо распечатать, заверить в контролирующем органе и хранить в организации следующие 4 года.

- Титульный лист. Здесь отображаются персональные данные владельца бизнеса: имя, фамилия, отчество, место регистрации, расчетный счет, идентификационный номер и дата начала налогового периода;

- Первый раздел — “Доходы и расходы”. Данная часть КУДиР содержит четыре таблицы, по одной на каждый квартал. Каждая таблица разделена на четыре столбца: дата записи, наименование документа, его номер и дата, доходы и расходы. Владельцам патента не нужен столбец “Расходы”, поэтому разбирать мы его не будем. Столбец доходы разделен еще на пять столбцов: содержание записи, доходы от реализации, внереализационные доходы, иные поступления, примечания. Заполнять строки необходимо в хронологическом порядке.

- Второй, третий и четвертый разделы не нужны предпринимателям, работающим по патентному режиму. Они предназначены для расчета суммы будущего налога. Мы не будем на них останавливаться.

Правила заполнения журнала:

- Страницы должны иметь нумерацию;

- Страницы должны быть сшиты;

- Операции записываются в хронологическом порядке;

- Последняя страница журнала должна содержать печать и численное значение количества страниц, из которых состоит документ.

Отчетность и выплаты ИП на патентной системе без работников

Если вы осуществляете предпринимательскую деятельность без привлечения персонала, то количество налоговых сборов для вас значительно сократится. А отчетность в этом случае и вовсе не предусмотрена. Однако, вести книгу доходов вам все равно придется.

Приведем список налогов, необходимых к оплате для ИП на патентном режиме без сотрудников:

- Взносы в счет собственного обязательного медицинского страхования;

- Взносы в счет пенсионного фонда за себя.

- Оплата самого патента.

Отчетность и выплаты ИП с ПСН с работниками

В том случае, если вы привлекли в свое дело сотрудников, налоговое бремя и количество отчетов значительно возрастет.

Особенные трудности у предпринимателей вызывает необходимость ежегодного подтверждения в Федеральной службе страхования (ФСС) вида деятельности. Сделать это обязан каждый предприниматель до 15 апреля после окончания текущего года.

Периодичность представления

Сроки сдачи документа

Место сдачи

Журнал доходов

Один раз за период

В конце периода

Информация о количестве работников в штате

Один раз за год

По месту жительства предпринимателя

По месту регистрации бизнесмена

До 31.07 (1 полугодие)

До 31.10. (9 месяцев)

До 31.01 (отчетный год)

По месту регистрации бизнесмена

До 20 числа месяца, следующего за отчетным кварталом

Фонд социального страхования

До 15 числа месяца, следующего за отчетным месяцем

Расчет страховых взносов

До 31.07. (1 полугодие)

До 31.10. (9 месяцев)

До 30.01 (отчетный год)

По месту регистрации бизнесмена

До 1 марта года, следующего за отчетным

Кроме того, сразу после того как в вашей компании появился первый сотрудник, вам необходимо зарегистрироваться в ФСС (на это вам предоставляется 10 дней) и пенсионном фонде (посетить ПФР вы можете в течение 30 дней).

Что касается выплат, то предприниматель с сотрудниками должен выплатить НДФЛ и взносы в Пенсионный фонд и Фонд социального страхования. Уплата НДФЛ производится ежемесячно. Кроме того, сразу после того как в вашей компании появился первый сотрудник, вам необходимо зарегистрироваться в ФСС (на это вам предоставляется 10 дней) и пенсионном фонде (посетить ПФР вы можете в течение 30 дней). Также к отчетности, обязательной к сдаче в ПФР, относятся формы РСВ-1, АДВ-6-5 и СЗВ 6-4. Сдаются они ежеквартально.

При этом информация о доходах сотрудников и удерживаемом НДФЛ, необходимо предоставлять в ИФНС по месту регистрации ИП. Предоставлять эту информацию необходимо раз в год до 1 апреля.

Способы сдачи отчетности

Как вы могли заметить, ИП с сотрудниками в штате должен сдать достаточно большое количество документов в различные контролирующие органы. Но бизнесмену не обязательно самому заниматься этими вопросами и тратить свое время.

На данный момент предприниматель может выбрать один из четырех способов для сдачи налоговой отчетности и бухгалтерской отчетности:

Как мы уже говорили выше, самый удобный способ — онлайн-бухгалтерия .

Патентная система налогообложения – самый простой налоговый режим для индивидуальных предпринимателей в России. Самостоятельно рассчитывать налог и сдавать декларации здесь не требуется, а стоимость патента на определенный вид деятельности известна заранее.

Из нашей статьи вы узнаете только самые необходимые сведения про ПСН, без лишней информации из Налогового кодекса, в которой трудно разобраться неспециалисту.

Что такое патент ИП

Патент ИП – это разрешение налоговой инспекции заниматься определенными видами деятельности какое-то количество месяцев. Например, частный парикмахер может купить патент на 2-3 месяца, чтобы понять востребованность своих услуг.

Патент выдается только на виды деятельности, указанные в статье 346.43 НК РФ. Это разные бытовые и персональные услуги, автоперевозки, розничная торговля на площади менее 50 кв.м, общепит, мелкое производство.

Чтобы купить патент ИП, надо подать заявление в налоговую инспекцию по месту деятельности. В заявлении указывают вид деятельности и срок, на который оформляется патент – от 1 до 12 месяцев в пределах одного календарного года.

Заявление подается за 10 рабочих дней до начала действия патента. Если вы хотите продолжать работать на ПСН, не забывайте вовремя подавать новое заявление. Продлить уже выданный патент нельзя.

Действие патента ограничено не только его сроком, но и территорией муниципального образования, которое указывается в документе. Причем, стоимость патента для одного и того же вида деятельность в разных населенных пунктах будет различаться.

Сколько стоит патент

Особенность патентной системы в том, что налог на ней не зависит от реальных доходов предпринимателя. Вместо этого используется другое понятие – потенциально возможный годовой доход, который устанавливают законы субъектов РФ. Налоговая ставка на ПСН составляет 6% от этого возможного дохода.

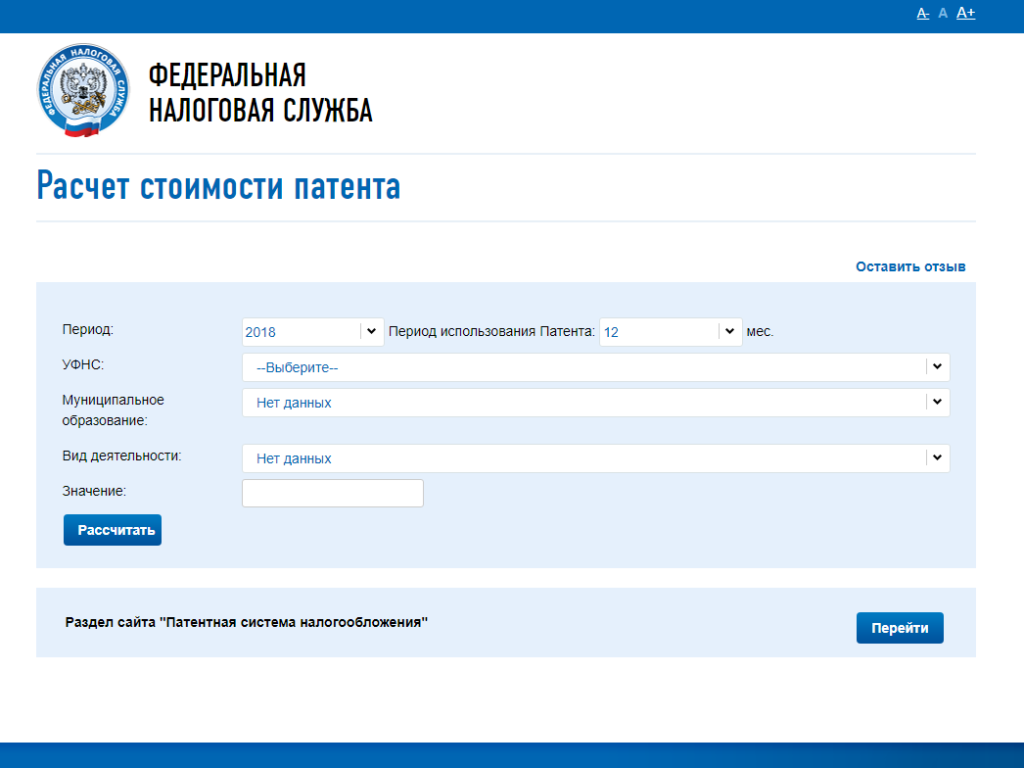

Стоимость патента для ИП легко рассчитать на калькуляторе Федеральной налоговой службы.

Сначала выберите период использования патента в месяцах, затем регион, муниципальное образование и вид деятельности. Еще один показатель для расчета патента зависит от направления бизнеса, поэтому это может быть количество работников, единиц транспорта, площадь торгового зала.

Сначала выберите период использования патента в месяцах, затем регион, муниципальное образование и вид деятельности. Еще один показатель для расчета патента зависит от направления бизнеса, поэтому это может быть количество работников, единиц транспорта, площадь торгового зала.

Например, стоимость патента на один месяц 2019 года для ремонта и пошива обуви в г. Брянск для ИП без работников составит всего лишь 650 рублей. А такой же патент, но в Московской области будет стоить почти в два раза дороже – 1044 рублей.

Выгодно ли работать на ПСН

Чтобы понять, будет ли ИП на ПСН платить минимально возможный налог, надо рассчитать налоговую нагрузку на разных режимах.

Возьмем для примера предпринимателя из Брянска, оказывающего услуги по ремонту обуви. В среднем за день он получает за свои услуги 2 500 рублей, т.е. его доход за месяц (20 рабочих дней) составит 50 000 рублей.

На режиме УСН Доходы с такой выручки он должен заплатить за месяц налог, равный (50 000 * 6%) = 3 000 рублей. На первый взгляд, патент оказывается выгоднее (650 рублей), но на упрощенной системе рассчитанный налог можно уменьшить на сумму страховых взносов ИП за себя. Причем, если работников нет, то налог может быть уменьшен полностью, а на ПСН налог на уплаченные взносы не уменьшается.

Сравним эти цифры в таблице, предварительно рассчитав страховые взносы ИП за себя. На упрощенной системе для расчета дополнительного 1%-го взноса учитывают реальные доходы предпринимателя, в нашем примере годовой доход составит 600 000 рублей (12 месяцев по 50 000).

- страховые взносы ИП на патенте (потенциальный годовой доход меньше 300 000 рублей) составят 36 238 рублей;

- страховые взносы ИП на УСН составят 36 238 + (600 000 – 300 000) * 1%) = 39 238 рублей.

| Налог за год | Взносы за год | Всего в бюджет | |

| ИП на патенте | 7 800 рублей | 36 238 рублей | 44 038 рублей |

| ИП на УСН | 36 000 рублей | 39 238 рублей | 39 238 рублей |

Получилась парадоксальная ситуация – хотя стоимость патента в несколько раз меньше, чем налог на УСН, но в данном случае предпринимателю выгоднее работать на упрощенной системе.

Причина как раз в том, что рассчитанный налог на УСН предприниматель может полностью уменьшить за счет уплаченных за себя взносов. То есть, налога к уплате вообще не будет (36 000 – 39 238) > 0 рублей, а вся налоговая нагрузка составит 39 238 рублей вместо 44 038 рублей на ПСН.

Но ситуация не всегда складывается в пользу УСН. Если, например, сравнить налоговую нагрузку для розничного магазина, то очень часто как раз патент ИП окажется выгоднее.

Отчетность ИП на ПСН

Декларация на патентной системе не сдается, но надо вести налоговый учет в специальной книге учета доходов (утверждена Приказом Минфина России от 22.10.2012 N 135н).

В книгу заносят записи о всех полученных доходах предпринимателя. В налоговую инспекцию сдавать КуД не надо, но при проверке инспектор может запросить ее для контроля. Книга ведется для того, чтобы отслеживать реальный доход предпринимателя, потому что на ПСН установлен лимит доходов – не более 60 млн рублей за год.

В любом случае, данные книги не влияют на стоимость патента ИП, налог рассчитывается только на основании потенциального годового дохода, установленного законами субъектов РФ.

Оплата патента

Особенность патентной системы еще и в том, что платить налог надо до окончания налогового периода, т.е. срока действия патента. Порядок оплаты зависит от количества месяцев, на которые выдан патент:

- если срок до шести месяцев, то одной суммой не позднее срока действия;

- если срок от шести до двенадцати месяцев, то 1/3 стоимости оплатить не позднее 90 дней после начала действия, а еще 2/3 до окончания срока действия патента.

Реквизиты для оплаты патента надо узнавать в налоговой инспекции по месту его выдачи.

За опоздание с оплатой стоимости патента начисляют пени, однако ИП не теряет права на патентную систему налогообложения, как это было раньше. Что касается штрафа по статье 122 НК РФ (20% от неуплаченного налога), то здесь Минфин и ФНС выдают противоречивую информацию:

- письмо от 18.08.17 № 03-11-09/53124 – штрафовать и взыскивать пени;

- письмо от 24.10.17 № СД-4-3/21453@ — штраф не налагать, взыскивать только пени.

Кассовый аппарат для ПСН

Нужна ли онлайн касса ИП на патенте, и если да, то с какого срока? Этот вопрос действительно важен для розничных продавцов. Кассовый аппарат для обычного предпринимателя – это серьезные затраты, особенно если это должна именно онлайн касса. Минимальные расходы для установки такого оборудования превышают 40 тысяч рублей плюс надо иметь постоянный доступ в интернет и оплачивать услуги оператора фискальных данных.

Возможность купить патент для розницы всего лишь на пару месяцев – это хороший способ проверить правильный выбор расположения торговой точки и ассортимента. Если же торговля не пойдет, то затраты на ККТ только еще больше увеличат убытки предпринимателя.

К сожалению, ИП на патенте лишили права торговать без кассового аппарата, однако некоторую рассрочку для них все-же предоставили. Рано или поздно онлайн касса будет нужна всем работающим на ПСН, в том числе, тем, кто оказывает услуги населению, выписывая БСО. В таблице мы привели сроки обязательного перехода на ККТ для ИП на патенте.

| Категория предпринимателей на ПСН | Крайний срок перехода на ККТ |

| Розничные продавцы и точки общепита при наличии работников | 1 июля 2018 |

| Розничные продавцы и точки общепита без работников | 1 июля 2019 |

| Оказывающие услуги населению, кроме тех, кто указан в ст. 2 закона № 54-ФЗ | 1 июля 2019 |

Обратите внимание: если ИП на патенте в период до 1 июля 2019 года начал торговать или оказывать услуги общепита сам, а потом нанял работника, то кассу надо установить в течение 30 дней после найма персонала.

Подведем итоги

- Перед тем, как подавать заявление на патент, рассчитайте его стоимость на калькуляторе ФНС. Если вы будете заниматься несколькими видами деятельности или одним направлением, но в разных муниципальных образованиях, то патентов надо покупать несколько.

- При выборе патентной системы налогообложения не ориентируйтесь только на стоимость патента. Не забывайте включать в расчет страховые взносы ИП за себя. На патентной системе налогообложения уплаченные взносы не уменьшают рассчитанный налог, а на всех других режимах эти платежи учитываются.

- Декларация на ПСН не сдается, но надо вести специальную книгу учета доходов по каждому патенту.

- Оплачивайте стоимость патента вовремя, потому что существует риск наложения штрафа в размере 20% неуплаченного налога.

- Предприниматели, оказывающие услуги населению, а также ИП в розничной торговле и общепите и не имеющие работников, могут работать без кассы до 1 июля 2019 года. Если же предприниматель торгует или оказывает услуги общепита с привлечением работников, то ККТ применяется уже с 1 июля 2018 года.

- Соблюдайте установленные для ПСН лимиты: количество работников не более 15 человек, а годовой доход – не более 60 млн рублей.

Добрый день! У меня есть розничный магазин, и работаю я на патентной системе налогообложения. 19 июня 2018 подала заявление на получение патента на новый срок, который должен был начаться с 1 июля 2018 года. Сегодня в налоговой получила отказ — сообщение о нарушении сроков подачи на получение патента, налоговая ссылается, что я нарушила пункт 2 ст. 346.45 НК. Поясните пожалуйста, ведь в ст. кодекса нет конкретного понятия про 10 дней: рабочих или календарных, так почему налоговая отказала в выдаче патента, и как быть теперь?

Добрый день, Марианна

По данному вопросу Вы можете проконсультироваться с нашими специалистами здесь

Я подал заявление на патент при регистрации ИП, он не стал его оплачивать сразу. Положено оплатить его за 10 дней до начала действия патента. Имеет смысл оплачивать его сейчас, чтобы поступления на счёт попали под действие патента до конца календарного года?

Если я не оплатил патент, но подал заявление на него — это повод для штрафа от налоговой? Или я могу отчитываться по УСН?

Преимущество патента получается только в том, что не надо сдавать отчетность?

Здравствуйте, Андрей

По поводу системы налогообложения Вы можете проконсультироваться с нашими специалистами, оставив заявку на бесплатную консультацию здесь

“>

No related posts.