Отдельный этап исполнения контракта по 44 фз

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Контрактом, заключенным на основании Федерального закона от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд", не предусмотрены этапы выполнения, содержится условие о поставке товаров по заявкам заказчика. Заказчиком оформляются отчеты об исполнении контракта по каждой заявке, в том числе (в случае поставки продуктов питания) – ежедневно. Каков порядок вступления в силу изменений с 01.07.2018 в части исполнения контрактов, а именно, отчетности по отдельным этапам поставок лекарств и продуктов питания?

По данному вопросу мы придерживаемся следующей позиции:

В отношении указанных в вопросе контрактов отчеты об их исполнении как до, так и после 1 июля 2018 года должны размещаться в ЕИС однократно – после полного исполнения всех обязательств по контракту.

Обоснование позиции:

С 1 июля 2018 года в связи со вступлением в силу отдельных положений Федерального закона от 31.12.2017 N 504-ФЗ (далее – Закон N 504-ФЗ) существенно изменятся положения Федерального закона от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (далее – Закон N 44-ФЗ), в том числе касающиеся порядка исполнения контракта.

Так, новая редакция ч. 9 ст. 94 Закона N 44-ФЗ предусматривает, что результаты отдельного этапа исполнения контракта в случае, если предметом контракта является выполнение работ по строительству, реконструкции, капитальному ремонту объектов капитального строительства, по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации или цена контракта превышает один миллиард рублей, информация о поставленном товаре, выполненной работе или об оказанной услуге (за исключением контракта, заключенного в соответствии с п.п. 4, 5, 23, 42, 44, 46, 52 ч. 1 ст. 93 данного Закона) отражаются заказчиком в отчете, размещаемом в единой информационной системе (далее – ЕИС) и содержащем информацию, указанную в этой части.

Таким образом, в соответствии с новой редакцией указанной нормы с 1 июля 2018 года заказчики должны отражать в размещаемом в ЕИС отчете результаты отдельного этапа исполнения контракта в случае, если предметом контракта является выполнение работ по строительству, реконструкции, капитальному ремонту объектов капитального строительства, по сохранению объектов культурного наследия (памятников истории и культуры) народов РФ или цена контракта превышает 1 млрд. руб. Соответственно, если предметом контракта не являются работы, указанные в ч. 9 ст. 94 Закона N 44-ФЗ и цена контракта менее 1 млрд. руб., с 1 июля 2018 года заказчики не обязаны размещать в ЕИС отчеты с информацией о результатах исполнения отдельного этапа контракта.

Определения понятия "этап исполнения контракта" не содержат ни Закон N 44-ФЗ, ни иные нормативные акты в сфере закупок. Гражданский кодекс РФ, на положениях которого в том числе основан Закон N 44-ФЗ (ч. 1 ст. 2 этого Закона), предусматривает выделение только этапов работ в договоре подряда (п. 1 ст. 708, п. 1 ст. 753 ГК РФ). На практике, полагаем, необходимо исходить из разъяснений, данных в п. 18 информационного письма Президиума ВАС РФ от 24.01.2000 N 51 по этапам работ по договору строительного подряда в связи с вопросом о переходе рисков случайной гибели или случайного повреждения результатов выполненных работ. Из данных разъяснений следует, что приемка результатов отдельных работ, то есть не результатов всех работ по договору в целом, может рассматриваться как приемка этапов, только если выделение в исполнении контракта этапов предусмотрено договором, чего в данном случае нет.

Следует иметь в виду, что в разъяснениях государственных органов и правоприменительной практике на сей день сформирована позиция, согласно которой если условиями контракта этапы не предусмотрены, однако фактически оплата осуществляется с определенной периодичностью, то есть за исполненное в течение соответствующего периода (например, ежемесячно, ежеквартально и т.п.), то в таком случае отчет об исполненном за соответствующий период должен формироваться и размещаться в ЕИС (смотрите п. 4 письма Минэкономразвития России от 04.08.2014 N Д28и-1590, письма Минэкономразвития России от 29.11.2013 N Д28И-2263, от 31.12.2014 N Д28И-2919, от 22.01.2015 N Д28и-118, от 24.04.2017 N Д28и-1667, от 20.03.2017 N Д28и-1390, письмо Федерального казначейства от 30.05.2014 N 42-5.7-09/5, письмо Минфина России от 28.05.2014 N 02-02-07/25618).

Однако, на наш взгляд, учитывая вышеизложенное, такой подход не вполне соответствует требованиям положений ст. 94 Закона N 44-ФЗ. Неоднократная приемка товара в течение срока действия договора, равно как и периодическая оплата, не должны рассматриваться в качестве свидетельства выделения этапов в договоре. Подписание промежуточных актов приемки без выделения этапов исполнения контракта его условиями, как мы полагаем, может служить только для проведения расчетов, такие акты не должны рассматриваться как документы о приемке этапов исполнения контракта, как и указано в п. 18 информационного письма Президиума ВАС РФ от 24.01.2000 N 51. Тем более, полагаем, это касается контрактов, в которых не предусмотрено ни этапов, ни периодичности исполнения, но исполнение по заявкам заказчика.

Отсюда можно сделать вывод, что по описанным в вопросе контрактам отчеты об их исполнении как до, так и после 1 июля 2018 года должны размещаться в ЕИС однократно – после полного исполнения всех обязательств по контракту. С учетом того, что, как показано выше, законодательство и ранее предусматривало выделение только этапов строительных работ, можно сказать, что вносимые в ч. 9 ст. 94 Закона N 44-ФЗ изменения просто делают ненужность предоставления периодических отчетов по контрактам, подобных описанным в запросе, более наглядным, устраняя имеющуюся на настоящий момент возможность расширительного толкования.

Рекомендуем также ознакомиться со следующим материалом:

– Энциклопедия решений. Приемка этапов исполнения контракта по Закону N 44-ФЗ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Верхова Надежда

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Серков Аркадий

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2019. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Напоминаем, что федеральным законом от 31.12.2017 N 504-ФЗ "О внесении изменений в Федеральный закон "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (далее – Закон N 504-ФЗ) внесены изменения в ч. 9 ст. 94 Федерального закона от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (далее – Закон №44-ФЗ), которая регулирует порядок формирования отчета об исполнении государственного (муниципального) контракта и (или) о результатах отдельного этапа его исполнения (далее – отчет). В связи с чем возникли вопросы о случаях, в которых такой отчет составлять обязательно.

Первая попытка дать разъяснение была предпринята Минфином России в письме от 14 августа 2018 г. N 24-03-07/57438.

В указанном письме отмечается, что при исполнении контракта, заключенного после 1 июля 2018 г., предметом которого является выполнение работ по строительству, реконструкции, капитальному ремонту объектов капитального строительства, по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации или цена контракта превышает один миллиард рублей, у заказчика возникает обязанность размещать в ЕИС отчет, предусмотренный частью 9 статьи 94 Закона N 44-ФЗ. При этом, если приемка поставленного товара, выполненной работы, оказанной услуги была осуществлена, а оплата контракта не производилась, размещение отчета не требуется.

В отношении остальных случаев отчет составляется, если в соответствии с условиями заключенного контракта осуществляется оказание услуг длящегося характера (например, услуги связи, электроснабжения, теплоснабжения, водоснабжения), а также в случае ежедневной (еженедельной, ежемесячной или иной периодичности) поставки товаров (выполнения работ, оказания услуг), если условиями контракта этапы его исполнения (в том числе этапность оплаты) не предусмотрены, но приемка и оплата поставленных товаров (выполненных работ, оказанных услуг) производятся в определенные промежутки времени (например, ежемесячно или ежеквартально), то по результатам такой частичной приемки, оплаты и экспертизы товара (работы, услуги) необходимо составлять и размещать в ЕИС отчет об исполнении отдельного этапа поставки товара (выполнения работы, оказания услуги).

В письме от 31.01.2019г. № 24-03-08/5474 тема размещения отчетов, получила свое развитие. В начале письма содержится анализ ч. 9 ст. 94 Закона №44-ФЗ из которого следует, что отчеты делаются в отношении результатов отдельного этапа исполнения контракта, если предметом контракта является выполнение работ по строительству, реконструкции, капитальному ремонту объектов капитального строительства, по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации или цена контракта превышает один миллиард рублей. Это исчерпывающий перечень случаев, при которых заказчик обязан размещать отчет о результатах отдельного этапа исполнения контракта.

Также по мнению Минфина в указанном отчете необходимо отражать информацию о поставленном товаре, выполненной работе или об оказанной услуге (за исключением контракта, заключенного в соответствии с пунктом 4, 5, 23, 42, 44, 46 или 52 части 1 статьи 93 Закона № 44-ФЗ). Данное утверждение вызывает вопросы, ведь закупки, проводимые по пунктам 23, 42, 44, 46 и 52 части 1 статьи 93 Закона № 44-ФЗ к закупкам перечисленным в ч. 9 ст. 94 Закона №44-ФЗ отношения иметь не могут.

На основании изложенного делается вывод, что если предметом контракта не является выполнение работ по строительству, реконструкции, капитальному ремонту объектов капитального строительства, по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации, то у заказчика не возникает обязанности при исполнении контракта, заключенного после 1 июля 2018 г. на сумму не более одного миллиарда рублей, размещать в ЕИС отчет, предусмотренный частью 9 статьи 94 Закона № 44-ФЗ.

В указанном выводе содержится противоречие с письмом от 14 августа 2018 г. N 24-03-07/57438, которое указывало на необходимость составлять и размещать в ЕИС отчет об исполнении отдельного этапа поставки товара (выполнения работы, оказания услуги) по результатам частичной приемки, оплаты и экспертизы товара (работы, услуги) в любом контракте.

На основании письма от 31.01.2019г. № 24-03-08/5474 специалисты в сфере закупок могут сделать вывод о том, что по всем иным контрактам не подходящим под описание ч. 9 ст. 94 Закона №44-ФЗ отчет делать не надо. Мы вынуждены, не согласится с подобными суждениями в виду следующих обстоятельств.

В конструкции ч. 9 ст. 94 Закона №44-ФЗ мы усматриваем два типа отчета. Один касается результатов отельного этапа исполнения контракта, о чем и писал Минфин в своих письмах. Другой же содержит информацию о поставленном товаре, выполненной работе или об оказанной услуге, и он размещается в отношении всех иных контрактов за исключением контрактов, заключаемых в соответствии с пунктом 4, 5, 23, 42, 44, 46 или 52 части 1 статьи 93 Закона №44-ФЗ.

Подтверждением тому может служить пункт 1 Положения о подготовке и размещении в единой информационной системе в сфере закупок отчета об исполнении государственного (муниципального) контракта и (или) о результатах отдельного этапа его исполнения, утвержденного Постановлением Правительства РФ от 28.11.2013 N 1093 (далее – Порядок). В нем указывается, что Порядок регулирует вопрос подготовки и размещения двух типов отчета:

- об исполнении государственного (муниципального) контракта;

- о результатах отдельного этапа его исполнения.

Получается, что Минфин в своих письмах указывает лишь на отчет о результатах отдельного этапа исполнения контракта, а про отчет об исполнении государственного (муниципального) контракта не упоминает, но его надо формировать и размещать в ЕИС в отношении всех остальных контрактов не указанных в ч. 9 ст. 94 Закона №44-ФЗ в соответствии с Порядком. Тем самым создается путаница в головах специалистов в сфере закупок, которые в итоге могут понести административную ответственность за неразмещение отчетов об исполнении контрактов в ЕИС в размере 50 тысяч рублей на основании ч. 3 ст. 7.30 КоАП РФ.

-

Письмо Минфина об отчетах от 31.01.2019.pdf Зарегистрируйтесь или водйтие для скачивания файла

Из каких стадий состоит исполнение

Любой договор исполняется поэтапно. Рассматривая весь процесс исполнения госконтракта, можно выделить следующие фазы:

- Выполнение контрагентом обязательства по поставке товаров, выполнению работ, оказанию услуг.

- Приемка заказчиком результатов, в том числе экспертиза.

- Оплата.

- Действия по изменению условий.

- Действия по расторжению.

Где и как отображается в ЕИС

В ЕИС первые три пункта из этого списка отображаются со статусом «Исполнение». Выполненная закупка имеет наименование «Завершено». Если происходит расторжение, заказ отображается со статусом «Прекращено». Отмена реестровой записи помечается как «Аннулирован».

Нередки случаи, когда в ЕИС неверно отображается статус заказа. К примеру, неисполненный договор помечен как «Исполнение завершено». Возникает вопрос, как вернуть контракт на этап исполнения контракта. Для этого в блоке «Сведения об исполнении (прекращении действия) контракта», закладке «Документы» карточки договора следует отменить редакцию, выбрав в контекстном меню функцию «Отметить как недействительные».

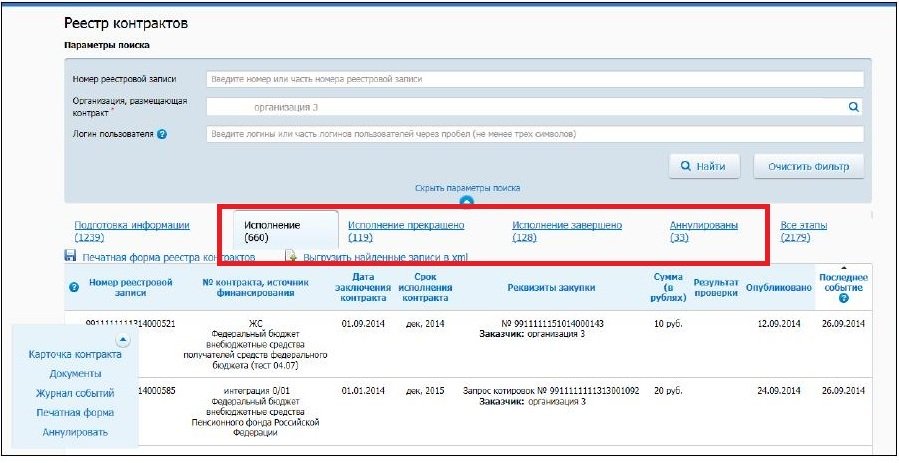

В ЕИС можно увидеть все этапы исполнения контракта по 44 ФЗ, пример взят из реестра:

Как завершить этап

Согласно ч. 12 Постановления от 28.11.2013 № 1084, заказчик обязан отражать сведения о выполнении, изменении и расторжении договора в реестре контрактов ЕИС в течение трех рабочих дней с момента наступления соответствующего события.

Исполнение отдельного этапа контракта по 44 ФЗ требует создания определенных документов, подтверждающих данный факт, к которым относятся:

- накладные, счета-фактуры, акты приемки-передачи выполненных работ, оказанных услуг, документы экспертизы (при необходимости) и др.;

- дополнительное соглашение об изменении условий договора с приложением документов, отражающих новые условия;

- дополнительное соглашение о расторжении.

Результаты отдельной стадии, информация о поставленном товаре, работе или услуге отражаются заказчиком в отчете, размещаемом в ЕИС в течении 7 рабочих дней со дня приемки, оплаты, расторжения (ч. 9 ст. 94 44-ФЗ ). Отчет содержит информацию в том числе о соблюдении промежуточных и окончательных сроков. Положение о подготовке и размещении отчета утверждено Постановлением от 28.11.2013 № 1093.

К примеру, Минфин России (письмо от 15.09.2017 № 24-03-07/61189) полагает, что обязанность по размещению отчета в силу требований пп «б» п. 3 Постановления № 1093 возникает у заказчика после оплаты, в том числе частичной приемки вне зависимости от установления этапов в договоре. При этом Минфин сообщил, что рассмотрит вопрос об упрощении порядка размещения отчета, ведения РК, исключив необходимость размещения дублирующей информации в ЕИС.

Аналогичной позиции придерживалось Минэкономразвития (письма от 31.08.2015 № Д28и-2474, от 01.06.2015 № Д28и-1434, от 30.11.2015 № Д28и-3467, от 27.10.2015 № Д28и-3124). Казначейство России письмом от 30.05.2014 № 42-5.7-09/5 указало на необходимость составления отчета после каждой оплаты, однако учло тот факт, что требования о направлении в РК информации после каждого подписания акта приемки 44-ФЗ и иными нормативными актами не установлено.

No related posts.