Отказ от страховки по кредиту после оформления

Содержание

- 1 Отказаться от страховки после получения кредита в период охлаждения за 14 дней

- 2 Возврат страховки по кредиту в Ростове-на-Дону

- 3 Законодательная база

- 4 Обязательные и необязательные страховки по кредиту

- 5 Условия страхования в договоре с банком

- 6 Можно ли отказаться от страховки

- 7 Как отказаться от страховки?

- 8 Образец заявления на отказ от страховки

- 9 А что будет с кредитом?

- 10 Закон о страховании

- 11 Какие виды страховок возвращаются?

- 12 Можно ли отказаться от страховки?

- 13 Тонкости в законе о периоде охлаждения

- 14 Доступные пути отказа от страховки

- 15 Способы

- 16 Документы для обращения в суд

- 17 Особенности возврата средств, внесённых по страховке

- 18 Особенности возврата страховки после периода охлаждения при непогашенном кредите

- 19 Досрочное погашение и возврат страховки

- 20 Действовать самому или обратиться к юристу?

Закредитованность – одна из основных проблем россиян последнего десятилетия. Так как денег мало, но надо держаться, мы просто вынуждены пользоваться услугами банков и брать кредиты: ипотечные, на покупку автомобиля, на лечение, бытовые нужды, да и просто иногда на выживание.

Закредитованность – одна из основных проблем россиян последнего десятилетия. Так как денег мало, но надо держаться, мы просто вынуждены пользоваться услугами банков и брать кредиты: ипотечные, на покупку автомобиля, на лечение, бытовые нужды, да и просто иногда на выживание.

Но, кредитами пользуется весь мир, пользуется очень давно и во многих странах этот процесс гражданам очень приятен. Да, это там говорить, на загнивающем западе ставка по кредиту составляет 1-3 в год. И действительно, почему бы гражданину при таких адекватных условиях не купить в кредит дом, машину, мебель, получить образование…

А что у нас? Мы имеем проценты в 10 раз выше! И люди всё равно массово берут кредиты на этих грабительских условиях. И мало того, что у нас процентная ставка за период кредитования в 5 лет увеличивает заимствованную сумму в 2 раза. Банкам мало этой сверхприбыли и они желают получить гарантии её извлечения принуждая своих клиентов оформлять страхование жизни и здоровья на период действия кредитного договора. Причем, размер такой страховки по соотношению с получаемой в кредит денежной суммой, составляет далеко не несколько процентов.

Интересною о каких таких рисках невозврата своих денег сетуют банки, когда оправдывают свою политику по дополнительной услуге страхования жизни заемщика? Это при таких-то процентах? Ведь даже если каждый третий должник не вернет полученные у банка кредитные средства – банк, по общему обороту кредитного портфеля, все равно не окажется в убытке при такой вот существенной стоимости своих услуг.

Но, давайте сегодня поговорим не о закредитованности и грабительских процентах, а о том, как можно после получения кредита избавиться от этой самой дополнительной гарантии извлечения банком своей прибыли – то есть страховки и выясним: можно ли отказаться от ненужного договора страхования жизни и здоровья, в каких случаях и как правильно это осуществить?

Отказаться от страховки после получения кредита в период охлаждения за 14 дней

Как Вы, наверное, уже знаете, с 2019 года период охлаждения (так называется строк, в течении которого клиент имеет право отказаться от навязанной банком страховки) был увеличен с 5 до 14 дней. Как это работает?

Приведу простой пример. Вы приходите в банк, и хотите взять кредит под 14% годовых. Менеджер банка говорит Вам, что для такого процента Вам придется дать дополнительные гарантии банку в том, что деньги Вы вернете, и, например, не заболеете, или, не дай Бог, не умрете. В качестве такой гарантии возврата кредита Вам предлагается застраховать свою жизнь и здоровье. На Ваш отказ, сотрудник банка уведомляет Вас о том, что без договора страхования процент по кредиту будет уже 20% годовых.

Что делать в такой ситуации? Конечно же соглашаться на заключение договора страхования, и, буквально на следующий день обращаться в страховую компанию, которая указана в Вашем полисе, с заявлением об отказе от этой навязанной услуги.

Такое заявление можно подать лично в страховую компанию (на Вашем экземпляре будет проставлена отметка о принятии документа) или по почте заказным письмом (желательно с описью вложения).

Готовый образец заявления можно найти и скачать на сайте страховой компании, которая так опрометчиво Вас застраховала.

Итак, заявление Вы подали, но не получили ответа, или получили отказ. Что делать? Так как в подобном случае закон стоит полностью на Вашей стороне, следует непременно обратиться в суд (самостоятельно написав иск или воспользовавшись услугами адвоката). Суд вернет Вам необоснованно присвоенные страховой компанией деньги, а также взыщет неустойку за отказ добровольно удовлетворить Ваши требования и 50% штраф с компенсацией морального вреда по ЗОЗПП. Если Вы будете судиться при помощи адвоката – суд возмести Ваши затраты на оплату его услуг.

В банке меня не застраховали, а подключили к программе страхования – как отказаться?

В 2019 году банки, в том числе такие крупные, как Сбербанк и ВТБ массово практикуют подмену понятий: Вам не предлагают заключить договор личного страхования жизни и здоровья, а подключают к программе страхования жизни заёмщиков (то есть включают Вас в уже существующий договор между банком и страховой компанией). При этом, так как стороной и выгодоприобретателем по такому договору являетесь не Вы, а банк (в случае Вашего непогашения кредита страховое возмещение получает кредитор) – банки и страховые компании считают, что и установленное законом правило применения периода охлаждения (14 дней) для отказа от страховки на Вас не распространяется. Самое интересно, что до 2019 года точно так же считали и суды.

В 2019 году банки, в том числе такие крупные, как Сбербанк и ВТБ массово практикуют подмену понятий: Вам не предлагают заключить договор личного страхования жизни и здоровья, а подключают к программе страхования жизни заёмщиков (то есть включают Вас в уже существующий договор между банком и страховой компанией). При этом, так как стороной и выгодоприобретателем по такому договору являетесь не Вы, а банк (в случае Вашего непогашения кредита страховое возмещение получает кредитор) – банки и страховые компании считают, что и установленное законом правило применения периода охлаждения (14 дней) для отказа от страховки на Вас не распространяется. Самое интересно, что до 2019 года точно так же считали и суды.

В 2019 году ситуация по подключению клиентов банков к коллективным страховым программам существенно изменилась благодаря позиции Верховного суда РФ, который высказал мнение, суть которого сводится к тому, что программа страхования банка должна содержать условия о возможности отказа от участия в ней для подключаемого к ней лица. То есть, ВС РФ подтвердил, что при подключении к программе страхования на потребителя (клиента банка) распространяется период охлаждения с отказом в 14 дней.

Как к этой новости отнеслись банки? Пока особого энтузиазма такой поворот событий у них эта новость не вызвала и добровольно исключать пожелавших этого граждан из программы страхования и возвращать деньги они не спешат.

Поэтому, если при оформлении кредита Вы пошли на поводу у банка, который включил Вас в свою коллективную программу страхования, а после подачи заявления об отказе от участия в этой программе Вы получили отказ – подавайте иск в суд с требованиями о возврате излишне уплаченных (удержанных) денег, взыскании неустойки, 50% штрафа и компенсации морального вреда по ЗОЗПП.

Можно ли отказаться от страховки если кредит досрочно погашен?

Давайте начнем обсуждение с диаметрально противоположной ситуации. Вы взяли кредит, банк навязал Вам страхование жизни, прошло более 14 дней, и Вы не подавали заявление о применении периода охлаждения. Прошли месяцы (годы) пользования деньгами банка, но кредит Вы еще не погасили. Можно подать иск в суд и расторгнуть навязанный договор страхования жизни и здоровья? Конечно же нет. Если не будет досрочно погашен кредит, о возможности частичного возврата страховой премии исходя из судебной практики 2019 года не может идти и речи.

Теперь представим более интересную ситуацию. Вы взяли кредит и получили страховку, в течении 14 дней заявление на отказ не подали, но кредит погасили досрочно (быстрее на несколько лет). Можно вернуть хотя бы часть изъятых банком денег на навязанную и ненужную дополнительную услугу? Можно, но не всегда! Давайте разбираться.

До 2019 года однозначно это были успешные судебные споры и исковые заявления клиентов банков находили поддержку со стороны судебной инстанции.

В 2019 году ситуация обстоит следующим образом. Для понимания перспектив исхода судебного спора со страховой компанией Вам первоначально необходимо изучить, что у Вас написано в страховом полисе (договоре) и что написано в Правилах страхования (у каждой страховой компании они свои и их можно найти на сайте компании). Если в перечисленных документах имеется пункт, предусматривающий частичный возврат страховой премии – Вам повезло и однозначно свои деньги назад Вы получите. Если страховая компания вернет сильно мало денег – можно посудиться и получить больше (как это сделать – читайте ниже).

А вот если в полисе, Правилах указано, что при досрочном погашении кредита частичный возврат страховой премии не возможен – к сожалению, он действительно не возможет, и даже в суде. Такова, к сожалению, судебная практика 2019 года.

Можно конечно попробовать посудиться, доказывая, что с правилами Вас не ознакомили, на руки их Вам не дали… Но, если в каком-либо документе, при оформлении кредита Вы расписались под пунктом, что Правила страхования Вам вручены – суд так и будет считать и всё, что в них написано применит к Вашему спору с страховой компанией.

Какой можно сделать вывод. Когда Вам предлагают в банке обеспечить гарантию возврата кредита полисом страхования жизни, и Вы вынуждены согласиться с таким предложением (например, при последующем отказе происходит существенное увеличение процента) – уточните, можно ли получить часть страховой премии назад при досрочном погашении кредита. Если такой возможности не предусмотрено, а Вы планируете кредит погасить по-быстрому, посчитайте, что для Вас выгоднее: более высокий процент при отказе от страхования или невозвратная включенная в стоимость кредита страховая премия (которая может быть больше 10% от суммы кредита). И не забывайте про 14 дней периода охлаждения для оперативного отказа он навязанной услуги!

Я считаю, что мне навязали страховку в банке – можно отказаться?

Еще совсем недавно, в 2010 – 2015 годах в судах слушалось большое количество дел, связанных с так называемой навязанной страховкой банками при получении кредитрв. Как правило, спор исходил из того, что при получении кредита гражданину либо не сообщили о том, что приличная часть кредитной суммы уходила на погашение страховой премии, либо гражданин якобы соглашался с такими условиями, подписывая кредитный договор с приложениями, среди которых ему на подпись подсовывалось заявление о страховании, либо и вовсе клиенту банка предлагалось подписать бумаги, в которых малозаметным мелким шрифтом содержались условия страхования жизни и здоровья заемщика.

Еще совсем недавно, в 2010 – 2015 годах в судах слушалось большое количество дел, связанных с так называемой навязанной страховкой банками при получении кредитрв. Как правило, спор исходил из того, что при получении кредита гражданину либо не сообщили о том, что приличная часть кредитной суммы уходила на погашение страховой премии, либо гражданин якобы соглашался с такими условиями, подписывая кредитный договор с приложениями, среди которых ему на подпись подсовывалось заявление о страховании, либо и вовсе клиенту банка предлагалось подписать бумаги, в которых малозаметным мелким шрифтом содержались условия страхования жизни и здоровья заемщика.

Подобные споры в судах с банками и страховыми компаниями еще недавно часто имели успех по причине действительного и явного нарушения прав заемщика, как потребителя кредитных и страховых услуг.

Однако, банковские и страховые юристы не сидели на месте. Они переработали договоры и учетом сложившейся судебной практики, и к 2019 году перспектив отсудить деньги по «навязанным страховкам» практически не осталось. И всё потому, что навязанными их теперь признать практически не реально, так как при заключении договора клиентам банка открыто предлагается добровольно застраховать жизнь и предоставляются на подписание исчерпывающий перечень грамотно составленных документов.

Другой вопрос – насколько добровольно гражданин соглашается на страхование жизни, услышав от сотрудника банка то, что в случае своего отказа застраховаться, банковский процент по кредиту будет существенно выше! Но, так как гражданин всё же слышит от сотрудника банка эту разницу, соглашается и подписывает своей рукой заявление о страховании жизни – в последующем доказать в суде, что делал он это по принуждению или на кабальных условиях, нереально на все 100%.

Исходя из всего вышесказанного, можно подвести итоговую черту: споры по навязанной страховке в 2019 году не реализуемы, и, если Вы слышите или видите рекламу от якобы кредитных юристов или адвокатов, обещающих побороть банк по вопросу навязанной страховки – знайте, Вы просто подарите деньги этим борцам с ветряными мельницами и не получите в итоге никакого результата.

Сколько денег по страховке можно вернуть через суд в 2019 году

В каких случаях в 2019 году целесообразно решать проблему с страховой компанией в судебном порядке?

- Прежде всего, в суд можно обращаться, если при оформлении кредитного договора, с Вами был заключен договор страхования, и Вы своевременно в течении 14 дней написали заявление о возврате уплаченных денег по ненужной Вам страховке, но получили отрицательный ответ от страховой компании, или вовсе не получили никакого ответа. Вернуть в этом случае деньги через суд, а точнее уменьшить сумму кредита (ведь страховку Вам навязали в кредит) можно в полном объеме.

- Можно судиться и если кредит Вам удалось погасить досрочно, а в тексте страхового полиса или Правил страхования предусмотрена возможность частичного возврата страховой премии за неиспользованный период кредитования. Сколько в таком случае суд вернет денег? Обычно при данной категории споров с клиентами, страховые компании пытаются минимизировать возвращаемую денежную сумму, рассказывая в суде о том, что основная часть Ваших денег ушла на административные расходы, оплату агентского вознаграждения банку и т.д. Во-первых, все эти расходы должны быть соразмерны (минимальны) страховой премии. Во-вторых, ответчик должен документально подтвердить суду их обоснованность. Положительный момент – судебная практика 2019 года складывается в пользу истцов и, как правило, удержанная часть денежных средств уже не превышает 10-20%.

- Если банк подключил Вас к программе коллективного страхования жизни заемщиков – шансы в суде вернуть удержанные на страховку деньги имеются при своевременной подаче в течение 14 дней заявления об отказе от такой страховой программы. Как я рассказывал выше, в 2019 году ВС РФ начал формировать судебную практику, при которой подключение к программе страхования заемщиков по кредитам теперь приравнивается к договорам личного страхования жизни. И это разумно и своевременно, так как большинство банков, в том числе таких крупных как Сбербанк и ВТБ научились обходить установленный законом 14-дневный период охлаждения через замену личного страхования жизни заемщиков – подключением их к коллективной программе страхования. С 2019 года такие ухищрения для банков уйдут в прошлое.

А теперь, давайте рассмотрим подробнее, что можно вернуть в судебном порядке со страховой компании по спору о страховке. Основное Ваше требование будет направлено на возврат оплаченной страховой премии. В каких-то случаях это будет возврат наличных, в каких-то – перерасчет оставшейся кредитной задолженности. Это зависит от того, выплачен Вами кредит или его погашение еще впереди.

Помимо самой страховки, Вы сможете взыскать со страховщика неустойку за отказ добровольно вернуть Вам деньги по заявлению или претензии, 50% штраф по ЗоЗПП и небольшую компенсацию морального вреда. Так же суд возместит Вам судебные расходы, если дело вел адвокат или юрист.

Из судебной практики 2019 года можно обобщенно сделать вывод, что в среднем истец по таким делам получает по решению суда денежную сумму в 2-3 раза превышающую первоначальную сумму спора (сумму оплаченной страховки). Сразу напрашивается вопрос: по какой причине страховые компании не минимизируют свои потери и не отдают деньги добровольно до суда по заявлению? Всё очень просто. Из 10 граждан, недовольных навязанной им страховкой по полученному кредиту – в суд доходит 2-3 человека. Страховщики разумно пришли к выводу, что выгоднее возвращать деньги не всем, кто их потребовал, а только самым настойчивым клиентам, дошедшим до суда. Даже тройная переплата взысканных денег в этом случае выгоднее для страховщика, чем добровольный возврат денег всем недовольным навязанной услугой.

Какие особенности еще присущи спорам со страховыми компаниями:

- Госпошлину за обращение в суд платить не надо – так как эти отношения подпадают под закон о защите прав потребителей.

- По этой же причине, исковое заявление можно подавать в суд по месту своего жительства.

- По времени, такие споры в суде длятся не долго: полтора – два месяца.

- Так как результат суда – получение денег или перерасчет остатка по кредиту, то, в отличие от судов по искам многих других категорий, риска неисполнения решения суда нет.

Так что, если в банке Вам навязали страхование жизни и здоровья при оформлении кредитного договора – смело отказывайтесь от этой ненужной услуги, а если Ваш отказ не будет своевременно удовлетворен – наказывайте страховщика с хорошей выгодой для себя!

Возврат страховки по кредиту в Ростове-на-Дону

В городе Ростове-на-Дону давно уже работает много юридический фирм и адвокатов, которые специализируются только на спорах с банками по возврату денег за навязанные страховки. К сожалению часть этих юридических компаний просто паразитирует на беде клиентов банков, получивших кредит в комплекте со страхованием жизни или программой страхования заемщиков. В реальности же работа таких юристов не приводит к обещанному результату – возврату денег обманутому клиенту банка.

И только в 2018 году судебная практика существенно изменилась в пользу граждан и суды стали удовлетворять требования по возврату денег, в том числе по коллективным страховкам. Уже существует достаточно количество решений, в том числе судов Ростова-на-Дону по спорам, связанным с навязанным страхованием клиентов банка.

Сегодня уже нет особых проблем добиться в суде возврата денег при отказе банка вернуть деньги за подключение клиента к договору коллективного страхования заемщиков и при иной финансовой защите. Главное условие – клиент должен своевременно в течение 14 дней уведомить о расторжении договора банк при коллективной страховке или страховую компанию при договоре личного страхования. В Ростове-на-Дону суды возвращают страховки, навязанные Сбербанком, ВТБ и другими кредитными организациями.

По вопросу возврата части денег за навязанную страховку при досрочном погашении кредита суды решают в каждом случае индивидуально, с учетом условий, указанных в договоре страхования, программе страхования. В судах Ростова-на-Дону положительная практика по данной проблеме формируется.

C 1 июня 2016 года в России действуют новые правила добровольного страхования, которые касаются и страховки по кредиту. Вопрос – можно ли отказаться от страховки по кредиту после его получения, волновал заемщиков и ранее, но после нововведения ситуация стала еще запутанней. В этой статье мы вместе разберемся в актуальной ситуации, а также вы получите подробную инструкцию, как отказаться от страховки по кредиту. Если вы не хотите разбираться в хитросплетениях закона по возврату страховки, рекомендуем вам воспользоваться простым тестом

Тест: Узнайте можно ли вернуть страховку по кредиту

- Минимум вопросов

- Понятный результат со ссылками на законодательство

- Понятное объяснение

- Нужно всего пару минут

Законодательная база

Деятельность банков и страховых компаний регулируется законами. Взаимоотношения между клиентами и банком регулируются договором, а он – законом. Согласно указанию ЦБ России от 20.11.2015 N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 5 суток после заключения договора. Это указание распространяется и на страховку по кредиту.

Согласно этому указанию, которое полноценно вступило в силу с 1 июня 2016-ого года, у клиентов есть возможность расторгнуть страховой договор.

Это возможно, если со дня заключения прошло не более 5 суток, а также в том случае, если в течение этих 5 суток не наступил страховой случай. Обратите внимание, что срок – 5 дней, считается не календарными днями, а рабочими.

Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора. Поэтому, если вы заключили договор, но оплатили лишь через 4 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от 12.02.2016.

Страховым компаниям предоставили льготный период, в рамках которого страховщики могли подготовиться к нововведению. 01.06.2016 нововведения полноценно вступили в силу. Согласно этому указу, страховая компания обязана расторгнуть договор и возместить деньги в течение 10 дней. Сумма возмещения составляет 100% от уплаченной суммы, но за вычетом тех дней, когда клиент был застрахован. Например, если вы отказываетесь от страховки через 3 рабочих дня, то вам вернут полную сумму, уплаченную за страховку, за вычетом стоимости трех суток страхования. Страхование регулируется 935 статей Гражданского Кодекса РФ. В ней четко прописано, что страхование жизни или здоровья – это добровольное дело.

Также на стороне заемщика и закон «О защите прав потребителей». Согласно букве закона, никто не вправе связывать получение одной услуги (кредита), с приобретением другой услуги (страховки).

Если вам навязали страховку и ввели в заблуждение, что она обязательна — то нужно обращаться в суд и возвращать себе страховку

Читайте также: Возврат незаконно навязанной страховки и процентов по ней

Есть лишь одно исключение – страховка при ипотечном кредитовании. Поэтому важно разобраться, какие страховки по кредиту можно отменить, а какие являются обязательными.

Обязательные и необязательные страховки по кредиту

Закон гласит, что страхование жизни – это добровольный выбор самого заемщика. Отсюда следует, что страховка является необязательной. К сожалению, практика получения кредита отличается от того, что можно было бы ожидать, опираясь на закон. На практике оказывается, что банки заставляют своих клиентов в добровольно-принудительном порядке оформлять страховки по кредиту. Нововведение от 01.06.2016 защищает клиентов, так как позволяет отказаться от навязанной страховки, если вы успеете сделать это в установленный срок. Такие навязанные страховки, чаще всего, касаются следующих групп кредитов:

Клиентам навязывают страховку жизни и здоровья, страховку от потери работы, порчи имущества, а в случае с автомобильными кредитами – КАСКО. Все это делается с одной целью – снизить риски для банка. Страховка позволяет свести на нет риск, что вы не сможете возвращать кредит, если наступит один из страховых случаев. В России страховки воспринимаются в штыки, но этот инструмент может обезопасить и заемщика.

Из всего списка страховок, обязательными являются страховки для приобретаемого имущества от утраты. Например, при покупке квартиры в ипотеку. В этом случае банк имеет право потребовать вас приобрести страховку, этот момент регулируется законом 935 ГК РФ и 31 статей из закона «Об ипотеке». Страховка жизни, работы или титула – это необязательные страховки, даже если банк настаивает на обратном.

Условия страхования в договоре с банком

Условия страхования по кредиту прописываются в вашем договоре. Так что узнать их не сложно. Возможно, что от вас не потребуют отдельной оплаты страховки, так как банк сам переведет оплату в страховую компанию. Идеальный вариант, если вы откажетесь от страховки еще до того, как заключите договор. Для этого вам нужно узнать все условия кредитования до того, как на документах появятся ваши подписи.

Вам нужно не только расспросить работника банка, но и самому внимательно изучить договор. Например, ниже представлен договор о потребительском кредите в банке Ренессанс Кредит, согласно которому клиент получает страховку.

В подобных случаях можно попробовать отказаться от страховки до заключения. Лишь в редких случаях это не повлияет на кредит. Банк может отказать в выдаче, без разъяснения причин. Но настоящая причина будет в том, что вы отказались от страховки. Другой вариант – банк согласится, но предложит вам более высокую ставку. В связи с этим возникает вопрос, можно ли пользоваться нововведением в законах, чтобы заключить договор с банком на выгодных условиях, а потом отменить навязанную страховку?

Можно ли отказаться от страховки

Благодаря нововведениям – да, отказаться от навязанной страховки можно. Период охлаждения – так называют первые 5 рабочих дней, после подписания договора. В рамках этого срока вы можете отказаться от договора страхования. В том числе, если это страхование связано с кредитом. Банки придумывают схемы, которыми стараются обойти закон. Например, банк может создать одну общую коллективную страховку для всех заемщиков.

В этом случае, заемщику не продают страховку, его просто подключают к коллективной системе страхования. Получается, что для расторжения договора страхования клиенту надо «отключиться от системы» коллективного страхования, а не напрямую расторгнуть договор. Действие закона не распространяется на такое вид страхования, а поэтому, клиент не может расторгнуть такую страховку. Ожидается, что в будущем могут появиться и другие схемы, так как банки не желают мириться с данными нововведениями.

Как отказаться от страховки?

Рассмотрим прикладной пример. Вы обратились в банк ВТБ за кредитом на покупку автомобиля. Ставка – 7.9% годовых, но она действительна только в том случае, если вы заключите договор на страхование жизни. В случае отказа от заключения страхования, вам могут отказать в кредите или предложить куда более высокую годовую ставку. Изучив все условия договора, вы понимаете, что кредит вам необходим. Условия кредита следующие:

| Срок кредита | 3 года |

|---|---|

| Сумма кредита | 1 000 000 рублей |

| Годовая процентная ставка | 7,9% |

| Страхование жизни | 62 400 рублей |

| Дата заключения договора | 01.12.2016 |

Получается, что страховка увеличивает ваш кредит на 6,24%, то есть примерно на 2% в год. Это превращает реальную ставку по кредиту из 7,9% примерно в 9,9% годовых. Согласно кредитному договору, вашим страховщиком является ВТБ Страхование, аффилированная структура для банка ВТБ. Предположим, что банк одобрил вам кредит и вы подписали договор в четверг 1 декабря.

Начиная с этой даты у вас есть 5 рабочих дней, в течение которых вы можете отказаться от навязанного страхования жизни. Получается, что до 8 декабря (включительно) вы можете отправить заявление на отказ в банк. 5 рабочих дней начинают считаться с рабочего дня, следующего за днем подписания договора. Для отказа от страховки вам требуется предоставить в банк:

- Заявление об отказе от договора;

- Копию договора;

- Чек или другой документ, который подтверждает уплату страховой премии;

- Ксерокопию паспорта страхователя;

Вы можете вручить документы лично, но для этого вам придется посетить офис страховщика. Документы можно отправить почтой, но обязательно заказным письмом с описью вложения. Первый способ лучше, так как вы получите обратно большую часть страховой премии, за вычетом тех дней, когда страховка действовала. Срок действия страховки прекращается, когда страховщик получает ваше заявление. После того, как вы предоставите в страховую компанию все документы, в течение 10 рабочих дней на ваш счет поступит компенсация.

Практика показала, что банки затягивают данную процедуру и превышают законный лимит 10 рабочих дней. После того, как закончится этот срок, вы можете обратиться в страховую с новым запросом и контролировать процесс. Отзывы показывают, что средства возвращают в течение 1 календарного месяца.

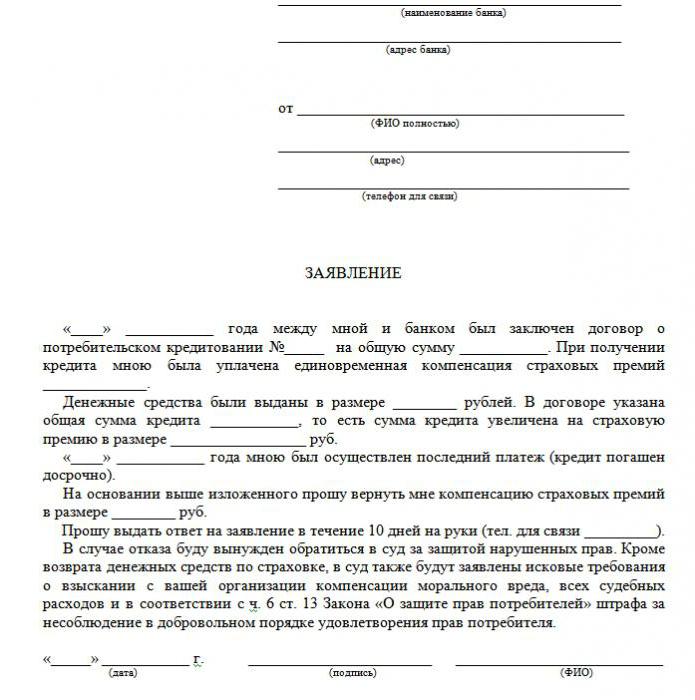

Образец заявления на отказ от страховки

Идеально, если вы обратитесь в вашу страховую компанию, чтобы они предоставили вам образец заявления об отказе от договора страхования. Вы можете составить заявление самостоятельно. В нем обязательно укажите:

- Свои паспортные данные;

- Данные вашего договора;

- Причину расторжения;

Также нужна дата и ваша подпись. Вы можете указать любую причину расторжения договора, в том числе и самую простую: руководствуясь законодательством РФ, использую законное право на расторжение договора в течение 5 рабочих дней с момента подписания. Вы можете скачать образец или использовать следующий пример заявления на расторжение:

А что будет с кредитом?

Самый частый вопрос, он же и главное опасение людей – может ли банк расторгнуть кредитный договор, если вы отказались от страховки. Разумеется, что ваш отказ влияет на риски для банка, они повышаются. Но если вы уже заключили кредитный договор, то отказ от страховки, произведенный согласно закону, не является причиной для расторжения договора кредитования.

Получается, что такой шаг не должен привести к тому, что банк затребует досрочное погашение. Существует и противоположный пример. Некоторые банки не только не ищут лазейки в законе, они идут навстречу своим клиентам. Например, в некоторых кредитных договорах Сбербанка есть условие, что заемщик может отказаться от страхования в течение 14 дней после подписания.

В последнее время большинство потребителей воспринимает страховку как навязанную услугу. Однако банки повсеместно продолжают продвигать как собственные страховые продукты, так и принадлежащие партнёрам. Конечно, сейчас схемы значительно изменились. Их обычно применяют по отношению к юридически слабым заёмщикам, считающим договор страхования необходимым и вынужденным делать выбор – брать то, что дают, или же уйти без денег вовсе. Как оформить заявление на отказ от страховки, должен знать каждый заемщик.

Однако есть ещё один важный фактор, заставляющий людей соглашаться на страховку. Дело в том, что кредитные условия банка часто формируются так, чтобы продукты с включением страховки казались клиенту более выгодными по процентной ставке, продолжительности кредита и сумме. Заёмщик думает, что не прогадал, но в действительности общая сумма банковских денежных средств вместе с процентами и страховкой выходит более крупной, чем у долга с более высокими процентами, но без страховки, что является типичным маркетинговым ходом, действующим весьма эффективно. Нам предстоит выяснить, возможен ли отказ от страховки после получения кредита, и если да, то каким образом.

Закон о страховании

Ещё совсем недавно, оформляя кредит и подписывая заявление на страховку, человек уже практически не мог дать обратный ход. Дальнейшие обращения в банк и соответствующие компании отметались категорическим отказом: раз заявление подписано самим заёмщиком, то действие его было обдуманным и добровольным. Решалась такая проблема через суд, но только в том случае, если человек мог доказать факт навязывания услуги.

Лишь небольшое количество финансовых учреждений в виде исключения давали возможность оформить отказ от страховки банка и вернуть за нее деньги в течение нескольких дней.

1 июня 2016 года Банк России, который регулирует также и страховой рынок, сделал объявление, что купившие полис граждане могут его вернуть и забрать уплаченные деньги. Для этого был введен так называемый период охлаждения (пять дней). В течение данного срока клиент мог передумать и обратиться к страховщику, который обязан вернуть ему деньги. Законный возврат страховки осуществляется очень быстро, деньги передаются заявителю в течение десяти дней.

Кроме отказа от страховки новый закон позволяет клиентам не согласиться с разного рода дополнительными услугами, которые навязываются соответствующими организациями. Однако в этом случае значительно возрастает риск финансового учреждения. Именно поэтому банки увеличивают процентные ставки или оставляют за собой право их изменения в случае отказа клиента. И такой путь прописывается в договоре кредитования. Это часто останавливает заёмщиков от активных действий. Если же клиент не соглашается оформлять страхование, банки неохотно возвращают ему деньги. Однако это всё-таки реально, даже если весь процесс будет сопровождаться долгими прениями с финансовым учреждением.

Образец отказа от страховки по кредиту представлен в статье.

Какие виды страховок возвращаются?

В области кредитования существуют как добровольные, так и обязательные виды услуг страхования, которые включают такие полисы, как:

- Страхование недвижимости, актуальное для ссуды под залог недвижимости, ипотеки, где обеспечение должно защищаться.

- КАСКО, когда при взятии автокредита банк обязует клиента застраховать покупаемый автомобиль – транспорт как залог даёт банку финансовую защиту. Так как же оформить отказ от страховки после получения кредита? Об этом далее.

Все остальные виды услуг, сопровождающих заключение договора по кредиту, являются добровольными.

Страховка может быть возвращена по наличным, товарным кредитам, кредитным картам и т. п., которые сопровождаются:

- страхованием жизни клиента;

- титульным страхованием;

- полисом на случай сокращения на работе;

- защитой от финансовых рисков;

- страхованием имущества заёмщика.

Страхование является законным в любом случае, так как это дополнительная услуга, предлагающаяся клиенту при заключении договора о кредите. Если она не входит в список обязательных, заёмщик может отказаться от неё на законных основаниях. Правда, подобный выбор приведёт к отрицательному решению в выдаче денег. Когда банк предлагает страховку, закон ни в коей мере не нарушается.

Можно ли отказаться от страховки?

Отказ от страховки можно оформить, однако сделать это непросто. За своё право на данное действие некоторые заёмщики даже судятся с кредиторами, но такой вариант подходит не каждому, да и вероятность проиграть не отменяется, так как сотрудники банка способны легко повернуть ситуацию в свою пользу. В то же время клиент может узнать у своего кредитора о том, возможно ли написание заявления на отказ от страховки по кредиту спустя несколько месяцев после оформления договора и своевременных выплат. Но осуществить подобную процедуру можно только тогда, когда берётся простой потребительский кредит

Тонкости в законе о периоде охлаждения

Недавно вышедший закон не влияет на договоры коллективные. Он действует только в случае заключения договора физического лица и страховой компании. Именно поэтому банки зачастую продают дополнительные услуги как часть коллективного договора (по факту банк выступает страхователем), и возврат страховки в период охлаждения становится невозможным.

Доступные пути отказа от страховки

Многие думают, что страхование – обязательная процедура при взятии кредита. Однако российское законодательство утверждает добровольный характер страхового договора. Загвоздка в том, что финансовая организация может отказать в займе даже без указания причины.

Чаще всего клиентам даётся такая альтернатива:

- Программа с низкой процентной ставкой и обязательным оформлением страхования.

- Более высокие проценты и отсутствие страховки.

Многие боятся, что вариант №2 невыгодный. И поэтому сами соглашаются на ненужные им дополнительные услуги. Но часто бывает, что повышенные проценты обходятся дешевле, чем платежи по страховому полису, которые могут составлять до 30% от всей суммы.

Если же клиент выбрал первый путь, он имеет право получить кредит, а затем законно оформить отказ от страховки (образец заявления ниже). Когда заявка одобрена банком и договор подписан, оплату дополнительных услуг заёмщик может посчитать неоправданной и отменить.

Способы

Отказаться от страхового полиса можно двумя способами:

- обратившись в банк с письменной просьбой;

- через суд.

Также отказ можно оформить в случае, если в течение полугода кредит выплачивался исправно. Для этого требуется осуществить следующие действия:

Также отказ можно оформить в случае, если в течение полугода кредит выплачивался исправно. Для этого требуется осуществить следующие действия:

- Обратиться в кредитный отдел банка.

- Составить письменное обращение о просьбе расторжения страхового договора.

- Подождать ответа банка.

Во многих случаях финансовые учреждения реагируют положительно на подобные просьбы клиентов, если не отмечаются просрочки по платежам за всё время и отсутствуют страховые случаи. Тогда банк пересчитывает процентные ставки и увеличивает их для возмещения рисков.

Финансовое учреждение может осуществить перерасчет только при условии, что это предусмотрено в договоре. В противном случае откажет клиенту в его просьбе.

Документы для обращения в суд

Если банк не пошел навстречу заёмщику, есть возможность отказаться от страхования по кредиту через суд. Для того чтобы подать иск, нужны следующие документы:

- договор кредитования;

- страховой полис;

- отказ банка в письменном виде.

Обязательно требуется представить доказательства навязывания услуг страхования, поэтому лучше, если все разговоры с банковскими сотрудниками будут записаны на диктофон. Чтобы увеличить свои шансы на победу, желательно заручиться поддержкой профессионального адвоката, если клиент недостаточно компетентен в юридических тонкостях.

Шансы выиграть суд довольно высоки: нужно только доказать, что страховой полис был навязан банком обманным путём (к примеру, включением в ежемесячный взнос без предупреждения). Если же программа с низкими процентами и страховкой была выбрана добровольно, отказаться будет уже гораздо сложнее.

Особенности возврата средств, внесённых по страховке

Новое законодательство предусматривает, что отказ от страховки по кредиту в период охлаждения гарантирует возврат банком денежных средств, потраченных на приобретение страхового полиса, в течение десяти дней.

Удовлетворить просьбу клиента можно также при отсутствии случая со страхованием в период охлаждения. Так как действие полиса наступает не всегда сразу после подписания договора, сумма возвращённых средств может быть полной и частичной. Если страховой договор ещё не начал действовать, сумма премии возвращается полностью. В противном случае из денежных средств вычитается сумма за прошедшее время, и компания имеет на это полное право, так как услуга предоставлялась.

Особенности возврата страховки после периода охлаждения при непогашенном кредите

Если период охлаждения уже прошёл, оформление услуги не попадает под новый закон. Не нужно спешить подавать иск в суд для отказа от страховки (образец заявления многие скачивают в интернете). Лучше попробовать обратиться в свой банк. Многие организации сейчас очень лояльны к клиентам и дают им возможность отказаться от дополнительных услуг даже позже, чем через пять дней. Так действуют банки «ВТБ 24» (по договорам, которые оформлены до 1 февраля 2017 года), «Хоум Кредит», Сбербанк (30 дней).

Если прислать в организацию претензию, на неё практически стопроцентно придёт отказ, обоснованный тем, что клиент сам подписал заявление. В таком случае уверенному в своей правоте заёмщику остаётся только обратиться в суд, и делать это лучше через юристов, которые могут подсказать какие-то лазейки. Однако на деле вернуть деньги очень сложно, потому что человек сам согласился на услугу и даже оплатил её.

Досрочное погашение и возврат страховки

Можно ли вернуть страховку, если кредит погашен досрочно? Так как полис оформляется на срок выплаты ссуды, человек, который погасил её полностью досрочно, имеет право на получение части платы за услуги страхования. Если кредит был взят на два года, и за страховку было отдано 60 000 рублей, то в случае выплаты его через год полагается вернуть 30 000 рублей. Вообще, с этим вопросом нужно обратиться в банк.

Заявление на возврат средств составляется или тогда, когда пишется заявление на досрочное погашение, или же сразу после закрытия кредита. Для решения данного вопроса банк может направить клиента непосредственно в страховую компанию. Там же он может затребовать образец заявления отказа от страховки.

Действовать самому или обратиться к юристу?

Если возвращать страховку в течение предусмотренных законом пяти дней, помощь юриста не понадобится. Но по истечении этого срока процесс станет сложным и в некоторых случаях невозможным. Если от банка поступает отказ, обратиться за квалифицированной юридической помощью всё-таки стоит, так как специалист будет более компетентным в таком вопросе.

Чтобы избежать подобных проволочек и незапланированных расходов на скрытое страхование, нужно внимательно изучать каждый пункт договора на кредитование, так как некоторые банки могут взять на себя отчисление страховых премий. Поэтому стоит потратить время на изучение договора, чтобы избежать финансовых проблем и тяжб.

Тогда образец заявления отказа от страховки по кредиту не понадобится.

No related posts.