Отказ от страховки по потребительскому кредиту

Содержание

- 1 Отказаться от страховки после получения кредита в период охлаждения за 14 дней

- 2 Возврат страховки по кредиту в Ростове-на-Дону

- 3 Можно ли отказаться от страховки по кредиту после его получения?

- 4 Страховка по кредиту: стоимость, как отказаться, как вернуть

- 5 От чего можно застраховать кредит

- 6 Зачем нужно страховать кредит

- 7 Стоимость страхования и сроки

- 8 Как отказаться от страховки после получения кредита

- 9 Заявление на отказ от страховки по кредиту: образец

- 10 Виды кредитных страховок

- 11 Отказ от страховки до получения займа

- 12 Возврат денег за страховку

- 13 Отказ от страховки при досрочном погашении кредита

Закредитованность – одна из основных проблем россиян последнего десятилетия. Так как денег мало, но надо держаться, мы просто вынуждены пользоваться услугами банков и брать кредиты: ипотечные, на покупку автомобиля, на лечение, бытовые нужды, да и просто иногда на выживание.

Закредитованность – одна из основных проблем россиян последнего десятилетия. Так как денег мало, но надо держаться, мы просто вынуждены пользоваться услугами банков и брать кредиты: ипотечные, на покупку автомобиля, на лечение, бытовые нужды, да и просто иногда на выживание.

Но, кредитами пользуется весь мир, пользуется очень давно и во многих странах этот процесс гражданам очень приятен. Да, это там говорить, на загнивающем западе ставка по кредиту составляет 1-3 в год. И действительно, почему бы гражданину при таких адекватных условиях не купить в кредит дом, машину, мебель, получить образование…

А что у нас? Мы имеем проценты в 10 раз выше! И люди всё равно массово берут кредиты на этих грабительских условиях. И мало того, что у нас процентная ставка за период кредитования в 5 лет увеличивает заимствованную сумму в 2 раза. Банкам мало этой сверхприбыли и они желают получить гарантии её извлечения принуждая своих клиентов оформлять страхование жизни и здоровья на период действия кредитного договора. Причем, размер такой страховки по соотношению с получаемой в кредит денежной суммой, составляет далеко не несколько процентов.

Интересною о каких таких рисках невозврата своих денег сетуют банки, когда оправдывают свою политику по дополнительной услуге страхования жизни заемщика? Это при таких-то процентах? Ведь даже если каждый третий должник не вернет полученные у банка кредитные средства – банк, по общему обороту кредитного портфеля, все равно не окажется в убытке при такой вот существенной стоимости своих услуг.

Но, давайте сегодня поговорим не о закредитованности и грабительских процентах, а о том, как можно после получения кредита избавиться от этой самой дополнительной гарантии извлечения банком своей прибыли – то есть страховки и выясним: можно ли отказаться от ненужного договора страхования жизни и здоровья, в каких случаях и как правильно это осуществить?

Отказаться от страховки после получения кредита в период охлаждения за 14 дней

Как Вы, наверное, уже знаете, с 2019 года период охлаждения (так называется строк, в течении которого клиент имеет право отказаться от навязанной банком страховки) был увеличен с 5 до 14 дней. Как это работает?

Приведу простой пример. Вы приходите в банк, и хотите взять кредит под 14% годовых. Менеджер банка говорит Вам, что для такого процента Вам придется дать дополнительные гарантии банку в том, что деньги Вы вернете, и, например, не заболеете, или, не дай Бог, не умрете. В качестве такой гарантии возврата кредита Вам предлагается застраховать свою жизнь и здоровье. На Ваш отказ, сотрудник банка уведомляет Вас о том, что без договора страхования процент по кредиту будет уже 20% годовых.

Что делать в такой ситуации? Конечно же соглашаться на заключение договора страхования, и, буквально на следующий день обращаться в страховую компанию, которая указана в Вашем полисе, с заявлением об отказе от этой навязанной услуги.

Такое заявление можно подать лично в страховую компанию (на Вашем экземпляре будет проставлена отметка о принятии документа) или по почте заказным письмом (желательно с описью вложения).

Готовый образец заявления можно найти и скачать на сайте страховой компании, которая так опрометчиво Вас застраховала.

Итак, заявление Вы подали, но не получили ответа, или получили отказ. Что делать? Так как в подобном случае закон стоит полностью на Вашей стороне, следует непременно обратиться в суд (самостоятельно написав иск или воспользовавшись услугами адвоката). Суд вернет Вам необоснованно присвоенные страховой компанией деньги, а также взыщет неустойку за отказ добровольно удовлетворить Ваши требования и 50% штраф с компенсацией морального вреда по ЗОЗПП. Если Вы будете судиться при помощи адвоката – суд возмести Ваши затраты на оплату его услуг.

В банке меня не застраховали, а подключили к программе страхования – как отказаться?

В 2019 году банки, в том числе такие крупные, как Сбербанк и ВТБ массово практикуют подмену понятий: Вам не предлагают заключить договор личного страхования жизни и здоровья, а подключают к программе страхования жизни заёмщиков (то есть включают Вас в уже существующий договор между банком и страховой компанией). При этом, так как стороной и выгодоприобретателем по такому договору являетесь не Вы, а банк (в случае Вашего непогашения кредита страховое возмещение получает кредитор) – банки и страховые компании считают, что и установленное законом правило применения периода охлаждения (14 дней) для отказа от страховки на Вас не распространяется. Самое интересно, что до 2019 года точно так же считали и суды.

В 2019 году банки, в том числе такие крупные, как Сбербанк и ВТБ массово практикуют подмену понятий: Вам не предлагают заключить договор личного страхования жизни и здоровья, а подключают к программе страхования жизни заёмщиков (то есть включают Вас в уже существующий договор между банком и страховой компанией). При этом, так как стороной и выгодоприобретателем по такому договору являетесь не Вы, а банк (в случае Вашего непогашения кредита страховое возмещение получает кредитор) – банки и страховые компании считают, что и установленное законом правило применения периода охлаждения (14 дней) для отказа от страховки на Вас не распространяется. Самое интересно, что до 2019 года точно так же считали и суды.

В 2019 году ситуация по подключению клиентов банков к коллективным страховым программам существенно изменилась благодаря позиции Верховного суда РФ, который высказал мнение, суть которого сводится к тому, что программа страхования банка должна содержать условия о возможности отказа от участия в ней для подключаемого к ней лица. То есть, ВС РФ подтвердил, что при подключении к программе страхования на потребителя (клиента банка) распространяется период охлаждения с отказом в 14 дней.

Как к этой новости отнеслись банки? Пока особого энтузиазма такой поворот событий у них эта новость не вызвала и добровольно исключать пожелавших этого граждан из программы страхования и возвращать деньги они не спешат.

Поэтому, если при оформлении кредита Вы пошли на поводу у банка, который включил Вас в свою коллективную программу страхования, а после подачи заявления об отказе от участия в этой программе Вы получили отказ – подавайте иск в суд с требованиями о возврате излишне уплаченных (удержанных) денег, взыскании неустойки, 50% штрафа и компенсации морального вреда по ЗОЗПП.

Можно ли отказаться от страховки если кредит досрочно погашен?

Давайте начнем обсуждение с диаметрально противоположной ситуации. Вы взяли кредит, банк навязал Вам страхование жизни, прошло более 14 дней, и Вы не подавали заявление о применении периода охлаждения. Прошли месяцы (годы) пользования деньгами банка, но кредит Вы еще не погасили. Можно подать иск в суд и расторгнуть навязанный договор страхования жизни и здоровья? Конечно же нет. Если не будет досрочно погашен кредит, о возможности частичного возврата страховой премии исходя из судебной практики 2019 года не может идти и речи.

Теперь представим более интересную ситуацию. Вы взяли кредит и получили страховку, в течении 14 дней заявление на отказ не подали, но кредит погасили досрочно (быстрее на несколько лет). Можно вернуть хотя бы часть изъятых банком денег на навязанную и ненужную дополнительную услугу? Можно, но не всегда! Давайте разбираться.

До 2019 года однозначно это были успешные судебные споры и исковые заявления клиентов банков находили поддержку со стороны судебной инстанции.

В 2019 году ситуация обстоит следующим образом. Для понимания перспектив исхода судебного спора со страховой компанией Вам первоначально необходимо изучить, что у Вас написано в страховом полисе (договоре) и что написано в Правилах страхования (у каждой страховой компании они свои и их можно найти на сайте компании). Если в перечисленных документах имеется пункт, предусматривающий частичный возврат страховой премии – Вам повезло и однозначно свои деньги назад Вы получите. Если страховая компания вернет сильно мало денег – можно посудиться и получить больше (как это сделать – читайте ниже).

А вот если в полисе, Правилах указано, что при досрочном погашении кредита частичный возврат страховой премии не возможен – к сожалению, он действительно не возможет, и даже в суде. Такова, к сожалению, судебная практика 2019 года.

Можно конечно попробовать посудиться, доказывая, что с правилами Вас не ознакомили, на руки их Вам не дали… Но, если в каком-либо документе, при оформлении кредита Вы расписались под пунктом, что Правила страхования Вам вручены – суд так и будет считать и всё, что в них написано применит к Вашему спору с страховой компанией.

Какой можно сделать вывод. Когда Вам предлагают в банке обеспечить гарантию возврата кредита полисом страхования жизни, и Вы вынуждены согласиться с таким предложением (например, при последующем отказе происходит существенное увеличение процента) – уточните, можно ли получить часть страховой премии назад при досрочном погашении кредита. Если такой возможности не предусмотрено, а Вы планируете кредит погасить по-быстрому, посчитайте, что для Вас выгоднее: более высокий процент при отказе от страхования или невозвратная включенная в стоимость кредита страховая премия (которая может быть больше 10% от суммы кредита). И не забывайте про 14 дней периода охлаждения для оперативного отказа он навязанной услуги!

Я считаю, что мне навязали страховку в банке – можно отказаться?

Еще совсем недавно, в 2010 – 2015 годах в судах слушалось большое количество дел, связанных с так называемой навязанной страховкой банками при получении кредитрв. Как правило, спор исходил из того, что при получении кредита гражданину либо не сообщили о том, что приличная часть кредитной суммы уходила на погашение страховой премии, либо гражданин якобы соглашался с такими условиями, подписывая кредитный договор с приложениями, среди которых ему на подпись подсовывалось заявление о страховании, либо и вовсе клиенту банка предлагалось подписать бумаги, в которых малозаметным мелким шрифтом содержались условия страхования жизни и здоровья заемщика.

Еще совсем недавно, в 2010 – 2015 годах в судах слушалось большое количество дел, связанных с так называемой навязанной страховкой банками при получении кредитрв. Как правило, спор исходил из того, что при получении кредита гражданину либо не сообщили о том, что приличная часть кредитной суммы уходила на погашение страховой премии, либо гражданин якобы соглашался с такими условиями, подписывая кредитный договор с приложениями, среди которых ему на подпись подсовывалось заявление о страховании, либо и вовсе клиенту банка предлагалось подписать бумаги, в которых малозаметным мелким шрифтом содержались условия страхования жизни и здоровья заемщика.

Подобные споры в судах с банками и страховыми компаниями еще недавно часто имели успех по причине действительного и явного нарушения прав заемщика, как потребителя кредитных и страховых услуг.

Однако, банковские и страховые юристы не сидели на месте. Они переработали договоры и учетом сложившейся судебной практики, и к 2019 году перспектив отсудить деньги по «навязанным страховкам» практически не осталось. И всё потому, что навязанными их теперь признать практически не реально, так как при заключении договора клиентам банка открыто предлагается добровольно застраховать жизнь и предоставляются на подписание исчерпывающий перечень грамотно составленных документов.

Другой вопрос – насколько добровольно гражданин соглашается на страхование жизни, услышав от сотрудника банка то, что в случае своего отказа застраховаться, банковский процент по кредиту будет существенно выше! Но, так как гражданин всё же слышит от сотрудника банка эту разницу, соглашается и подписывает своей рукой заявление о страховании жизни – в последующем доказать в суде, что делал он это по принуждению или на кабальных условиях, нереально на все 100%.

Исходя из всего вышесказанного, можно подвести итоговую черту: споры по навязанной страховке в 2019 году не реализуемы, и, если Вы слышите или видите рекламу от якобы кредитных юристов или адвокатов, обещающих побороть банк по вопросу навязанной страховки – знайте, Вы просто подарите деньги этим борцам с ветряными мельницами и не получите в итоге никакого результата.

Сколько денег по страховке можно вернуть через суд в 2019 году

В каких случаях в 2019 году целесообразно решать проблему с страховой компанией в судебном порядке?

- Прежде всего, в суд можно обращаться, если при оформлении кредитного договора, с Вами был заключен договор страхования, и Вы своевременно в течении 14 дней написали заявление о возврате уплаченных денег по ненужной Вам страховке, но получили отрицательный ответ от страховой компании, или вовсе не получили никакого ответа. Вернуть в этом случае деньги через суд, а точнее уменьшить сумму кредита (ведь страховку Вам навязали в кредит) можно в полном объеме.

- Можно судиться и если кредит Вам удалось погасить досрочно, а в тексте страхового полиса или Правил страхования предусмотрена возможность частичного возврата страховой премии за неиспользованный период кредитования. Сколько в таком случае суд вернет денег? Обычно при данной категории споров с клиентами, страховые компании пытаются минимизировать возвращаемую денежную сумму, рассказывая в суде о том, что основная часть Ваших денег ушла на административные расходы, оплату агентского вознаграждения банку и т.д. Во-первых, все эти расходы должны быть соразмерны (минимальны) страховой премии. Во-вторых, ответчик должен документально подтвердить суду их обоснованность. Положительный момент – судебная практика 2019 года складывается в пользу истцов и, как правило, удержанная часть денежных средств уже не превышает 10-20%.

- Если банк подключил Вас к программе коллективного страхования жизни заемщиков – шансы в суде вернуть удержанные на страховку деньги имеются при своевременной подаче в течение 14 дней заявления об отказе от такой страховой программы. Как я рассказывал выше, в 2019 году ВС РФ начал формировать судебную практику, при которой подключение к программе страхования заемщиков по кредитам теперь приравнивается к договорам личного страхования жизни. И это разумно и своевременно, так как большинство банков, в том числе таких крупных как Сбербанк и ВТБ научились обходить установленный законом 14-дневный период охлаждения через замену личного страхования жизни заемщиков – подключением их к коллективной программе страхования. С 2019 года такие ухищрения для банков уйдут в прошлое.

А теперь, давайте рассмотрим подробнее, что можно вернуть в судебном порядке со страховой компании по спору о страховке. Основное Ваше требование будет направлено на возврат оплаченной страховой премии. В каких-то случаях это будет возврат наличных, в каких-то – перерасчет оставшейся кредитной задолженности. Это зависит от того, выплачен Вами кредит или его погашение еще впереди.

Помимо самой страховки, Вы сможете взыскать со страховщика неустойку за отказ добровольно вернуть Вам деньги по заявлению или претензии, 50% штраф по ЗоЗПП и небольшую компенсацию морального вреда. Так же суд возместит Вам судебные расходы, если дело вел адвокат или юрист.

Из судебной практики 2019 года можно обобщенно сделать вывод, что в среднем истец по таким делам получает по решению суда денежную сумму в 2-3 раза превышающую первоначальную сумму спора (сумму оплаченной страховки). Сразу напрашивается вопрос: по какой причине страховые компании не минимизируют свои потери и не отдают деньги добровольно до суда по заявлению? Всё очень просто. Из 10 граждан, недовольных навязанной им страховкой по полученному кредиту – в суд доходит 2-3 человека. Страховщики разумно пришли к выводу, что выгоднее возвращать деньги не всем, кто их потребовал, а только самым настойчивым клиентам, дошедшим до суда. Даже тройная переплата взысканных денег в этом случае выгоднее для страховщика, чем добровольный возврат денег всем недовольным навязанной услугой.

Какие особенности еще присущи спорам со страховыми компаниями:

- Госпошлину за обращение в суд платить не надо – так как эти отношения подпадают под закон о защите прав потребителей.

- По этой же причине, исковое заявление можно подавать в суд по месту своего жительства.

- По времени, такие споры в суде длятся не долго: полтора – два месяца.

- Так как результат суда – получение денег или перерасчет остатка по кредиту, то, в отличие от судов по искам многих других категорий, риска неисполнения решения суда нет.

Так что, если в банке Вам навязали страхование жизни и здоровья при оформлении кредитного договора – смело отказывайтесь от этой ненужной услуги, а если Ваш отказ не будет своевременно удовлетворен – наказывайте страховщика с хорошей выгодой для себя!

Возврат страховки по кредиту в Ростове-на-Дону

В городе Ростове-на-Дону давно уже работает много юридический фирм и адвокатов, которые специализируются только на спорах с банками по возврату денег за навязанные страховки. К сожалению часть этих юридических компаний просто паразитирует на беде клиентов банков, получивших кредит в комплекте со страхованием жизни или программой страхования заемщиков. В реальности же работа таких юристов не приводит к обещанному результату – возврату денег обманутому клиенту банка.

И только в 2018 году судебная практика существенно изменилась в пользу граждан и суды стали удовлетворять требования по возврату денег, в том числе по коллективным страховкам. Уже существует достаточно количество решений, в том числе судов Ростова-на-Дону по спорам, связанным с навязанным страхованием клиентов банка.

Сегодня уже нет особых проблем добиться в суде возврата денег при отказе банка вернуть деньги за подключение клиента к договору коллективного страхования заемщиков и при иной финансовой защите. Главное условие – клиент должен своевременно в течение 14 дней уведомить о расторжении договора банк при коллективной страховке или страховую компанию при договоре личного страхования. В Ростове-на-Дону суды возвращают страховки, навязанные Сбербанком, ВТБ и другими кредитными организациями.

По вопросу возврата части денег за навязанную страховку при досрочном погашении кредита суды решают в каждом случае индивидуально, с учетом условий, указанных в договоре страхования, программе страхования. В судах Ростова-на-Дону положительная практика по данной проблеме формируется.

Получить кредит в наше время и так не просто: нужно собрать кучу справок с работы, подтвердить свою платежеспособность, подтвердить финансовое положение семьи, пройти ряд проверок по базам данных банка и только после этого услышать вердикт. И всего этого кредитным организациям не хватает и они пытаются «защитить» себя от риска становления заемщика неплатежеспособным с помощью навязывания дополнительных услуг.

В 99 процентах случаев при обращении в банк за оформлением кредита кредитный менеджер организации при расчете стоимости кредита рассчитывает сначала основную сумму кредита (тело кредита и начисленные проценты в зависимости от срока его погашения) и потом нехотя рассказывает клиенту о том, что нужно также оформить страховку и без нее получить кредит невозможно, либо можно с более высокой процентной ставкой. Законно ли данное действие финансовой организации?

Можно ли отказаться от страховки по кредиту после его получения?

Страховка по кредиту — страховой продукт, который снижает риски банка в случае возникновении чрезвычайных ситуаций у клиента.

Несмотря на широкое распространение практики, при которой страховка признается навязанной услугой, банки продолжают активно продвигать как свои страховые продукты, так и продукты своих партнеров. Правда, со временем схемы навязывания страховки серьезно изменились, и в основном они рассчитаны на тех заемщиков, кто слабо или абсолютно не разбирается в юридических вопросах, считая договор страхования обязательным. Более того, правомочность банка отказать в предоставлении кредита, никак не мотивируя свои действия, вынуждает потенциальных заемщиков выбирать – либо согласиться на то, что предлагают, либо уйти ни с чем.

Страховка по кредиту: стоимость, как отказаться, как вернуть

На страховку можно смотреть с нескольких позиций: с одной стороны страховой полис перекладывает ответственность с заемщика на страховую компанию в случае ЧП и причинения вреда здоровью (и как следствие невозможности работать и выплачивать долг по кредиту) и в тоже время пополняет казну страховой компании, которая как правило является дочерней компанией банка. Банки и финансовые структуры, в свою очередь, подошли к вопросу выдачи страховок очень хитро — в страховом договоре черным по белому написано, что данный страховой полис заемщик оформил добровольно и претензий к нему не имеет. Этот пункт добавляется в страховой договор с целью ограничения срока, когда данный договор можно аннулировать с полным возвратом страховой премии.

Аннулировать страховку к кредиту можно, по сути, в любой момент с момента начала ее действия, но только возврат средств за ее приобретение ограничен во времени. А аннулировать страховку просто так без какой-то пользы для себя смысла особого нет — так вы, хотя бы застрахованы от неблагоприятных жизненных ситуаций, и от этого легче, ведь в жизни всякое бывает.

Читайте так же:

От чего можно застраховать кредит

Кредит может застраховать от многих негативных финансовых факторов, таких как:

- Тяжелые телесные травмы

- Получение инвалидности

- Смерть

- Потеря работы

Аргументы, конечно весомые, в частности если идет речь о смерти заемщика. Ведь если заемщик умирает, то обязанность выплачивать кредит ложится на плечи ближайших родственников.

Кредиты бывают разные и поэтому не стоит путать их зону страхования:

- Потребительский кредит (он же кредит на любые цели, автокредит) страхует исключительно вашу жизнь и ответственность.

- Ипотечный кредит страхует вашу будущую собственность от порчи (в данном случае покупаемую недвижимость)

Согласно Гражданскому кодексу Российской Федерации потребительский кредит в любой финансовой организации РФ не обязывает страховать свою ответственность и является добровольным по желанию заемщика. В случае ипотечного кредита страхование предмета залога (вашей купленной квартиры) обязательно должно быть застраховано.

Зачем нужно страховать кредит

Как мы уже писали выше — страховка по потребительскому кредиту является в России добровольной и никакая кредитная организация не вправе навязывать этот продукт.

Но в то же время банку тоже нужно на «что-то» жить, поэтому приходится объяснять клиенту всю важность страхового полиса и говорить что без нее банк откажет вам в выдаче кредита. Хотя бывают случаи, когда банк действительно отказывает в кредите при отказе от страховки еще на стадии составления заявки на кредит и клиенту причина отказа не сообщается (банк не обязан сообщать причину заемщику). Поэтому мы советуем все-таки взять страховку на кредит, но после его получения сразу же отказаться, ведь на отказ есть достаточно времени, а деньги по кредиту приходят на ваш счет на следующий рабочий день после подписания кредитного договора.

Стоимость страхования и сроки

Стоимость страховки прописана в вашем страховом договоре и зависит от следующих факторов:

- Срок действия страховки

- Сумма кредита

Чем больше срок действия страховки (совпадает со сроком действия кредитного договора) и сумма кредита, тем выше комиссия за услуги страховой компании.

Точную сумму страховки вам сообщит ваш кредитный менеджер в финансовой организации при оформлении заявки на кредит в отделении банка.

Как отказаться от страховки после получения кредита

Как мы писали выше — отказываться от страховки до получения кредита несет в себе большие риски получить отказ от кредитной организации. Поэтому советуем согласиться, но оформить возврат после получения кредита на свой счет.

Существует, конечно, более сложный путь — если консультант банка в открытую навязывает вам страховой полис, то можете сослаться на 958 статью Гражданского кодекса Российской Федерации, которая гласит, что банки не имеют право навязывать страхование жизни и здоровья заёмщика, не имеют право штрафовать заемщиков в случае отказа и применять прочие неправомочные действия в отношении заемщика. В противном случае на банк можно подать в суд и к нему будут применены санкции.

При таком подходе банк может поменять свой подход к вам и разрешит взять кредит без страхового полиса, но с повышенной процентной ставкой, что окажется более невыгодно для вас, чем страховка, деньги за которую вы можете вернуть в регламентированный для этого срок.

Страховка по кредиту: как вернуть

Срок отказа от страховки зависит от страховой компании, в которой она выдана и в данной ситуации при подписании бумаг досконально изучить страховой договор. Там должен быть прописан период, когда страховка подлежит возврату. Обычно этот срок у страховых компаний колеблется от 5 дней до 14 дней, чего вполне хватает чтобы не спеша прийти в отделение страховой компании и написать заявление на возврат денежных средств.

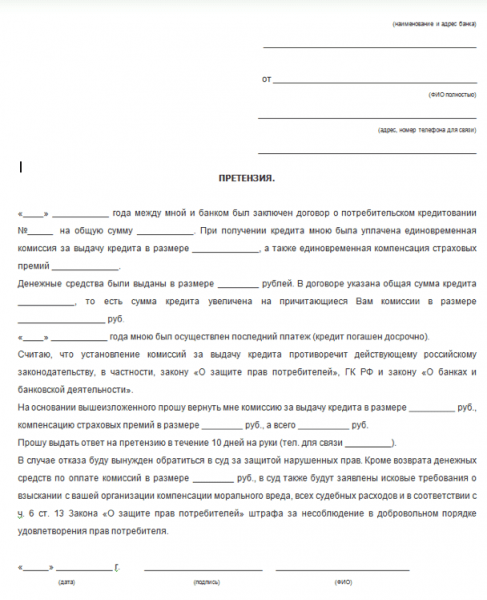

Заявление на отказ от страховки по кредиту: образец

Кредитные организации неохотно относятся к процессу возврате страховки и поэтому если на вашу просьбу выдать вам бланк заявления на отказ от страхового полиса вам ничего не ответили — можете использовать приведенный ниже образец заявления на возврат страховки по кредиту. Он тоже будет иметь юридическую силу.

Заявление можно заполнить от руки и необходимо указать в нем следующее:

- Вашу фамилию, имя, отчество

- Данные паспорта (серия и номер, кем и когда выдан)

- Причина расторжения страхового полиса

- Дата подачи заявления и подпись

- Реквизиты, куда вернуть деньги за неиспользованную страховку

Я, Иванова Виктория Андреевна, 13.01.1991 года рождения, паспорт гражданина РФ серия___ номер___, отказываюсь от страхования в компании _______, и прошу расторгнуть Договор страхования номер _______. Прошу ______ (наименование банка) прекратить оплату взносов направленных на страхование моей жизни и здоровья со следующего расчетного периода.

Заявление необходимо подавать в офис страховой компании в двух экземплярах, в которой страховка оформлена (обычно это отделение банка, где вы брали кредит и в редких случаях это отдельный офис страховой компании). В случае невозможности подать заявление лично вы можете отправить заявление, с нотариально заверенной подписью почтой или курьером на почтовый адрес страховой компании.

Датой отказа от страховки является день, когда данное заявление было отправлено вами почтой (в случае выбора этого способа доставки) или когда вы посетили офис страховой и отдали заявление на рассмотрение. Обычно заявление рассматривают в течение 1-3 дней. По итогам рассмотрения вам придет ответ от страховой и в течение 10 календарных дней на счет вернут деньги, потраченные на полис, при оформлении кредита.

Таким образом, не бойтесь спорить с банком по поводу возврата страховки, подкрепляйте свои заявления ссылками на законы и не давайте кредитным организациям вас обмануть!

Добрый день, дорогие читатели! Как вы знаете, при оформлении кредита, банк предлагает своим клиентам приобрести страхование. Для него это дополнительная защита и гарантия выплаты долга даже в непредвиденном случае. Несмотря на законодательный запрет навязывания финансовых услуг, многие банки злоупотребляют своим положением и заставляют заемщиков оформлять ненужный им договор. Как отказаться от страховки по кредиту, поговорим в нашей сегодняшней статье.

Виды кредитных страховок

Банки предусмотрели различные виды страхования кредитов:

- Жизни и здоровья. Если человек погибает или получает инвалидность, ссуду за него закроет страховая компания;

- Потери работы. При сокращении штата или ликвидации предприятия – работодателя заемщика кредит гасится средствами страховщика;

- Титульное страхование. В течение 3 лет после оформления ипотечного кредита заинтересованные лица могут добиться аннулирования сделки. В этом случае клиент останется без недвижимости, но долг ему все равно придется платить. Если он оформил титульную страховку, ипотеку закроет страховая фирма;

- КАСКО при автокредитовании. Есть банки, исключающие данное требование, но в большинстве случаев полис все же необходим;

- Залога недвижимости. Защищает ипотечного заемщика в случае разрушения имущества. Если произошло наводнение или пожар, кредит будет оплачен без участия клиента.

Все виды финансовой защиты, за исключением двух последних, являются добровольными независимо от вида займа. По условиям кредитования, обязательным может быть только полис страхования залога. Если её не оформить вовремя, банк имеет право применить штрафные санкции или потребовать досрочного возврата долга.

Отказ от страховки до получения займа

Хотя страхование жизни и здоровья добровольное, часто кредитор навязывает страховку, мотивируя это в лучшем случае повышением процентной ставки. Закон разрешает ему ставить такое условие, но отказывать в получении займа из-за отсутствия полиса нельзя. Многие клиенты по незнанию или из-за страха не получить деньги покупают страховку, хотя не обязаны этого делать. Это прописано в статье 935 Гражданского Кодекса РФ.

При оформлении кредитной анкеты менеджеры проставляют галочку в строке «страхование», а потом ставят клиента перед фактом необходимости его приобрести, ведь он уже включен в стоимость кредита. Если вы самостоятельно отправите заявку через электронный сервис, например Сбербанк Онлайн, вам только предложат полис, но не смогут манипулировать им.

Если вас принуждают к оформлению страховки, пригрозите обращением в Роспотребнадзор и Центробанк РФ. Для любого банка это действительно серьезное нарушение, которое может грозить отзывом лицензии. Также есть юридические прецеденты, когда заемщики выигрывали дело в отношении кредиторов, пытавшихся навязать ненужную им услугу или подключившие её без ведома клиента.

Как правило, нарушения встречаются в небольших организациях. Однако иногда такие гиганты, как ВТБ или Сбербанк, тоже грешат навязыванием страховки. Часто помогает прямое обращение к вышестоящему начальству или по телефону горячей линии банка. Если вы переживаете, что вам откажут по уже одобренной заявке, знайте, что все действия в банковской системе фиксируются. Если кредитный менеджер самостоятельно переведет вашу анкету в отказ, этот факт не останется без внимания при проведении служебной проверки.

Не бойтесь отказаться от услуги, которая вам не нужна, отстаивайте свои права. После оформления кредита это будет сделать сложнее.

Иногда отказ от страховки не выгоден заемщику, особенно когда речь идет о крупной сумме займа. Если банк повышает процентную ставку на несколько пунктов, переплата может оказаться дороже стоимости полиса. При оформлении страховки клиент не только сэкономит, но и защитит свою семью от выплаты значительного долга.

Возврат денег за страховку

Российское законодательство позволяет банковским клиентам отказаться от полиса добровольного страхования после оформления кредита. В «период охлаждения», который длится 14 дней, заемщик имеет право вернуть стоимость полиса. Главное, чтобы в это время не произошел страховой случай, предусмотренный договором. Имейте в виду, что если при отказе от страховки предусмотрено условие повышения процента, платеж станет больше.

Как отказаться от страхования кредита:

- Убедитесь, что после оформления займа прошло не больше 14 дней. Составьте заявление в свободной форме и передайте его на рассмотрение в страховую компанию. Обязательно снимите копию и попросите сотрудника, принявшего ваше обращение, поставить отметку о получении;

- К заявлению следует приложить копию кредитного договора, паспорта и чека об оплате;

- В течение 5 дней вам должны вернуть средства на указанный в заявлении расчетный счет.

ВТБ и Сбербанк страхуют заемщиков самостоятельно. Если вы решили отказаться от страховки после оформления кредита, обратитесь с заявлением в любой офис банка.

Если ответа от страховщика не поступило или вам отказали, требуйте официального письма с обоснованием задержки и отказа. В этом случае, скорее всего, придется обратиться к юристу для подачи иска в судебные органы. Отказ страховой компании в большинстве случаев неправомерен, поэтому суд встает на сторону истца. Страховая же компания не только возмещает стоимость полиса, но и расходы на услуги адвоката.

Отказ от страховки при досрочном погашении кредита

Если вы оплатили застрахованный кредит раньше срока, можете воспользоваться правом возврата части стоимости полиса. Это относится не только к добровольным страховкам, но и к обязательным, если условие прописано в тексте договора. Внимательно почитайте содержание документа, а при необходимости обратитесь по телефону горячей линии страховой компании.

Размер возвращаемой суммы полностью зависит от условий договора со страховщиком. Некоторые компании при отказе от полиса зачисляют на счет клиента сумму, рассчитанную пропорционально времени пользования услугой. Другие устанавливают определенный процент от страховой премии.

Смысл кредитного страхования имеется только в период действия займа. Когда вы вернули банку всю задолженность, обязательства страховой компании перед вами заканчиваются. Если страховой случай произошел после досрочного погашения кредита, выплата не полагается.

Автоматического возврата части стоимости полиса после закрытия ссуды не происходит. Заемщику необходимо самостоятельно обратиться в страховую компанию с заявлением об отказе от дальнейшего действия полиса.

Всегда внимательно читайте документы, которые подписываете. В тексте могут содержаться условия, крайне невыгодные для вас, как заемщика. Например, некоторые автосалоны обязывают клиентов вернуть сумму в размере скидки на машину, когда те отказываются от страховки после оформления кредита. Если есть сомнения или непонимание требований банка и страховщика, обратитесь к юристу. В большинстве случаев знание прав заемщика позволяет решить проблемы самостоятельно без обращения в судебные инстанции.

На сегодня это все, если наша статья оказалась вам полезна, то поделитесь ею со своими друзьями в социальных сетях! Подписывайтесь на обновления блога, чтобы не пропустить самое интересное!

No related posts.