Отражение материальной помощи в 6 ндфл пример

Содержание

- 1 Порядок заполнения формы 6-НДФЛ

- 2 Единовременная выплата к отпуску

- 3 Материальная помощь к отпуску

- 4 Отпускные

- 5 Виды и условия предоставления матпомощи

- 6 Форма 6-НДФЛ

- 7 Особенности учета материальной помощи в НДФЛ

- 8 Как отразить материальную помощь в 6-НДФЛ

- 9 Отражение материальной помощи в 6-НДФЛ: пример заполнения

- 10 Что нужно знать о матпомощи

- 11 Матпомощь в 6-НДФЛ

- 12 Отражение материальной помощи в 6-НДФЛ: примеры

В организации положением об оплате труда предусмотрены единовременная выплата к отпуску и материальная помощь, которая выплачивается вместе с отпускными. Материальная помощь до 4000 руб. не облагается НДФЛ. Если сумма больше, то НДФЛ удерживается. Эксперты службы Правового консалтинга ГАРАНТ рассмотрели как отразить выплаченные суммы в 6-НДФЛ.

В организации положением об оплате труда предусмотрены единовременная выплата к отпуску и материальная помощь, которая выплачивается вместе с отпускными. Материальная помощь до 4000 руб. не облагается НДФЛ. Если сумма больше, то НДФЛ удерживается. Эксперты службы Правового консалтинга ГАРАНТ рассмотрели как отразить выплаченные суммы в 6-НДФЛ.

Порядок заполнения формы 6-НДФЛ

Согласно п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 ст. 226 НК РФ, признаются налоговыми агентами по НДФЛ, в обязанности которых входят исчисление, удержание у налогоплательщика и уплата исчисленного НДФЛ (далее также – налог) в бюджет.

Начиная с 2016 года на налоговых агентов по НДФЛ возложена обязанность по ежеквартальному представлению в налоговые органы Расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом, форма (далее – Расчет 6-НДФЛ) и порядок заполнения которого (далее – Порядок) утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (абзац третий п. 2 ст. 230 НК РФ).

Расчет 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета (п. 1.1 Порядка). Напомним, налоговые агенты ведут регистры налогового учета по НДФЛ в соответствии с п. 1 ст. 230 НК РФ.

Расчет 6-НДФЛ содержит два раздела:

- раздел 1 "Обобщенные показатели", в котором указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 3.1 Порядка);

- раздел 2 "Даты и суммы фактически полученных доходов и удержанного НДФЛ", в котором указываются даты фактического получения физическими лицами дохода и удержания НДФЛ, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога (п. 4.1 Порядка).

Если раздел 1 Расчета 6-НДФЛ заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и год, то в разделе 2 Расчета 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода (смотрите, например, письма ФНС России от 27.04.2016 № БС-4-11/7663, от 24.03.2016 № БС-4-11/5106, от 18.02.2016 № БС-3-11/650@). Данное обстоятельство обусловливает возможное несовпадение показателей раздела 1 и раздела 2 Расчета 6-НДФЛ (смотрите также письмо ФНС России от 28.03.2016 № БС-4-11/5278@).

- строка 100 раздела 2 "Дата фактического получения дохода" заполняется с учетом положений ст. 223 НК РФ;

- строка 110 раздела 2 "Дата удержания налога" заполняется с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ;

- строка 120 раздела 2 "Срок перечисления налога" заполняется с учетом положений п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ.

То есть в том числе исходя из положений главы 23 НК РФ дата фактического получения дохода, дата удержания НДФЛ и дата перечисления НДФЛ в бюджет – это три самостоятельные даты, каждая из которых определяется на основании отдельных норм указанной главы.

При этом порядок определения указанных дат зависит от вида выплачиваемого налогоплательщику дохода.

В общих случаях дата фактического получения доходов в денежной форме определяется как день выплаты (перечисления на банковский счет) такого дохода (пп. 1 п. 1 ст. 223 НК РФ).

На основании п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Перечислить суммы исчисленного и удержанного налога налоговый агент обязан не позднее дня, следующего за днем выплаты (за некоторым исключением) (п. 6 ст. 226 НК РФ).

Единовременная выплата к отпуску

Какой-либо особый порядок исчисления, удержания и уплаты НДФЛ с сумм единовременной выплаты к ежегодному отпуску главой 23 НК РФ не предусмотрен.

Доход в виде единовременной выплаты к ежегодному отпуску, полагаем, представляет собой, по сути, поощрительную (стимулирующую) выплату.

Статья 129 ТК РФ определяет стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) как один из элементов заработной платы (оплаты труда работника).

В целях исчисления НДФЛ в отношении дохода в виде оплаты труда предусмотрено специальное положение, согласно которому датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

Однако, по мнению Минфина России, выраженному в письме от 12.11.2007 № 03-04-06-01/383, для целей применения п. 2 ст. 223 НК РФ под доходом в виде оплаты труда понимается непосредственно вознаграждение за выполненные трудовые обязанности. В связи с этим дата фактического получения дохода в виде стимулирующей выплаты (в письме – премии) должна определяться в соответствии с пп. 1 п. 1 ст. 223 НК РФ как день выплаты этого дохода. Указанная позиция подтверждена Минфином России в письме от 27.03.2015 № 03-04-07/17028, являющемся ответом на запрос ФНС России.

Отсюда можно сделать вывод, что единовременная выплата к отпуску, носящая стимулирующий, поощрительный характер, отражается в разделе 2 Расчета 6-НДФЛ следующим образом:

- по строке 100 "Дата фактического получения дохода" указывается день выплаты (перечисления) единовременной выплаты к отпуску согласно пп. 1 п. 1 ст. 223 НК РФ;

- по строке 110 "Дата удержания налога" указывается та же дата, что и в строке 100, то есть дата выплаты (п. 4 ст. 226 НК РФ);

- по строке 120 "Срок перечисления налога" указывается день, следующий за датой выплаты рассматриваемого дохода (п. 6 ст. 226 НК РФ).

Материальная помощь к отпуску

На основании п. 28 ст. 217 НК РФ не облагаются НДФЛ суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, не превышающие 4000 рублей за налоговый период. Таким образом, доход в виде материальной помощи, сумма которого не превышает 4000 рублей, не учитывается при определении налоговой базы по НДФЛ и, как следствие, при расчете рассматриваемого налога.

В вышеприведенном п. 2 ст. 230 НК РФ однозначно сказано, что расчет по форме 6-НДФЛ заполняется только в отношении исчисленных и удержанных сумм налога. Поэтому, если общая сумма материальной помощи, выплаченная организацией работнику в налоговом периоде (в течение календарного года), не превысит 4000 рублей, то такие доходы в расчет по форме 6-НДФЛ включаться не должны (т.к. в отношении них налог не исчисляется). Сделанный вывод согласуется с позицией ФНС России, изложенной в письмах от 24.03.2016 № БС-4-11/5106 и от 23.03.2016 № БС-4-11/4901, где указано, что доходы, не подлежащие налогообложению (освобождаемые от налогообложения), перечисленные в ст. 217 НК РФ, не отражаются в расчете по форме 6-НДФЛ.

В то же время, если общая сумма материальной помощи, выплаченной сотруднику в календарном году, окажется выше 4000 рублей, то с разницы между суммой фактически выплаченной материальной помощи и установленным лимитом (4000 руб.) налоговый агент обязан исчислить НДФЛ, удержать и уплатить его в бюджет.

Материальная помощь является выплатой социального характера, не относящейся к оплате труда (п. 3 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24.12.2007 № 922). Полагаем, на основании этого ФНС России разъяснила в письме от 16.05.2016 № БС-4-11/8568@, что датой фактического получения дохода в виде материальной помощи считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц, ссылаясь на пп. 1 п. 1 ст. 223 НК РФ. При этом налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ), а перечислить – не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ).

Таким образом, материальная помощь к отпуску отражается в разделе 2 Расчета 6-НДФЛ аналогично единовременной выплате к отпуску:

- по строке 100 "Дата фактического получения дохода" указывается день выплаты (перечисления) материальной помощи к отпуску согласно пп. 1 п. 1 ст. 223 НК РФ;

- по строке 110 "Дата удержания налога" указывается та же дата, что и в строке 100, то есть дата выплаты (п. 4 ст. 226 НК РФ);

- по строке 120 "Срок перечисления налога" указывается день, следующий за датой выплаты рассматриваемого дохода (п. 6 ст. 226 НК РФ).

Отметим, как было сказано выше, расчет по форме 6-НДФЛ заполняется только в отношении исчисленных и удержанных сумм налога (именно налога, а не доходов). При расчете НДФЛ с сумм материальной помощи НДФЛ исчисляется только с разницы между фактически выплаченной помощью и 4000 рублей. Следовательно, в Расчет 6-НДФЛ должны попадать только данные о доходах, с которых фактически исчисляется налог (т.е. именно часть материальной помощи, фактически подлежащая налогообложению, а не вся сумма материальной помощи).

Отпускные

Средний заработок, сохраняемый на период ежегодного отпуска, не является оплатой труда в понимании п. 2 ст. 223 НК РФ, поскольку период отпуска относится ко времени отдыха, то есть времени, в течение которого работник не выполняет никаких трудовых обязанностей (ст.ст. 106, 107, 114, 139 ТК РФ). Поэтому дата фактического получения дохода при выплате сотруднику отпускных определяется по правилам пп. 1 п. 1 ст. 223 НК РФ – на день его выплаты (перечисления на счета налогоплательщика в банках либо по его поручению на счета третьих лиц) (смотрите письма Минфина России от 26.01.2015 № 03-04-06/2187, от 06.06.2012 № 03-04-08/8-139, письмо ФНС России от 24.10.2013 № БС-4-11/190790, постановление Президиума ВАС РФ от 07.02.2012 № 11709/11).

Удержание НДФЛ с отпускных также производится на дату их выплаты (п. 4 ст. 226 НК РФ). Соответственно, даты, отражаемые по строке 100 и по строке 110 раздела 2 Расчета 6-НДФЛ, в отношении таких выплат тоже будут совпадать.

Однако порядок определения даты перечисления в бюджет НДФЛ, удержанного с отпускных (а также пособий по временной нетрудоспособности), с 2016 года регулируется специальной нормой – абзацем вторым п. 6 ст. 226 НК РФ: при выплате таких доходов налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Это означает, что срок перечисления НДФЛ с доходов в виде отпускных определяется как последнее число месяца, в котором фактически произведена выплата отпускных, например, если в июле – 01.08.2016 (с учетом п. 7 ст. 6.1 НК РФ), в августе – 31.08.2016 и т.д.

Например, при выплате отпускных 9 августа 2016 года по строке 100 и по строке 110 раздела 2 Расчета 6-НДФЛ должна указываться дата 09.08.2016, а по строке 120 – 31.08.2016 (смотрите письма ФНС России от 11.05.2016 № БС-4-11/8312 и № БС-3-11/2094@).

Пункт 4.2 Порядка предусматривает отдельное заполнение строк 100-140 в отношении различных видов доходов, имеющих одну дату их фактического получения, но различные сроки перечисления НДФЛ (письмо ФНС России от 11.05.2016 № БС-4-11/8312).

Таким образом, если отпускные работнику, а также единовременная выплата и материальная помощь к отпуску выплачиваются ему в один день, то и удержать НДФЛ с данных сумм организация должна в тот же день, но срок перечисления НДФЛ с сумм отпускных отличается от сроков перечисления налога с сумм единовременной выплаты и материальной помощи. В таком случае на сумму отпускных отдельно заполняются строки 100-140 раздела 2 Расчета 6-НДФЛ, а на единовременную выплату и материальную помощь к отпуску – другие строки раздела 2 Расчета 6-НДФЛ.

Виды и условия предоставления матпомощи

Действующее законодательство не запрещает работодателю оказывать своим работникам материальную помощь (далее – матпомощь). В пп. 2.2.2.1 раздела 2 ГОСТ Р 52495-2005, утв. пр. Федерального агентства по техническому регулированию и метрологии от 30.12.2005 № 532-ст, содержится определение материальной помощи (далее – матпомощь), как социально-экономической услуги, состоящей в предоставлении клиентам денежных средств, продуктов питания, средств санитарии и т.д.

Материальная помощь носит разовый характер и выплачивается по заявлению работника на основании приказа руководителя. Она может быть связана, например:

Такие выплаты не включаются в состав оплаты труда, так как не носят стимулирующего или компенсационного характера. Они направлены на поддержку работника в сложной жизненной ситуации.

Форма 6-НДФЛ

Все лица, которые признаются налоговыми агентами (ст. 226, 226.1 НК), начиная с 01.01.2016 года, обязаны ежеквартально представлять в налоговые органы по месту учета Форму 6-НДФЛ (приказ ФНС № ММВ-7-11/450@).

Расчет составляется нарастающим итогом, причем 1-й раздел формируется нарастающим итогом, а 2-й отражает только те сведения, что соответствуют кварталу периода, за который подаются сведения.

Форма расчета состоит из:

- Титульного листа.

- Раздела 1 «Обобщенные показатели».

- Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Особенности учета материальной помощи в НДФЛ

Возможность выдать матпомощь нужно учесть в нормативных актах и документах организации: положении об оплате труда, коллективном договоре и (или) в трудовом договоре с работником.

В НДФЛ матпомощь рассматривается как экономическая выгода, что образует объект налогообложения (ст. 208, 209, 210 НК РФ). Но ее социальный статус позволяет освободить от налогообложения либо отдельные виды матпомощи (ст. 217 НК РФ), либо отдельные суммы в пределах лимита. Например:

- с рождением ребенка — освобождается от налога, но не более 50 000 руб. на ребенка;

- со смертью работника или члена его семьи — освобождается от налога;

- с ущербом, причиненным стихийным бедствием — освобождается от налога;

- с выходом на пенсию по инвалидности или по возрасту — освобождается от налога, но не более 4000 руб.;

- по другим основаниям — освобождается от налога, но не более 4000 руб.

Как отразить материальную помощь в 6-НДФЛ

В тех случаях, когда сумма матпомощи не подлежит налогообложению, налоговый агент вправе не отражать её в расчете 6-НДФЛ. А в выплатах, которые имеют лимит, нужно указываеть всю сумму матпомощи и приходящийся на неё налоговый вычет.

Дата получения дохода в виде матпомощи — день выплаты денег, либо день передачи доходов в натуральной форме (п. 1 ст. 223 НК РФ).

Поскольку такая выплата обычно производится в межрасчетный период, на основании отдельного платежного документа, то матпомощь в 6-НДФЛ (Раздел 2) отражается отдельными строкам 100, 110 и 120.

Отражение материальной помощи в 6-НДФЛ: пример заполнения

Предположим, что 21.07.2017 в связи с тяжелым финансовым положением работника, ему была начислена и выплачена материальная помощь в размере 5000 руб., из которых не облагаются 4000 руб. (п. 28) ст. 217 НК РФ, код вычета 2760 «Материальная помощь, оказываемая работодателями своим работникам» в соотв. с пр. ФНС РФ от 10.09.2015 № ММВ-7-11/387@). В отчете 6-НДФЛ, материальная помощь, 4000 рублей нужно указать в поле суммы налогового вычета.

Шаг 1. В Форме 6-НДФЛ (при отсутствии прочих данных за отчетный период) в графе 020 укажите размер матпомощи.

Шаг 2. В поле 030 впишите величину лимита.

Шаг 3. В поле 100 укажите дату, когда была выдана матпомощь. В поле 110 — когда удержан налог (не может быть раньше предыдущего числа). В поле 120 — дату перечисления налога. В примере 25 января — пятница, поэтому налог перечисляется в понедельник, 28 января.

Сразу отметим, что актуальный бланк, ключевые правила и пошаговая инструкция заполнения отчетной формы 6-НДФЛ предоставлены в отдельном материале «Как заполнить обновленную форму 6-НДФЛ. Полное руководство». Остановимся на особой ситуации, как отразить материальную помощь в 6-НДФЛ.

Что нужно знать о матпомощи

Материальная помощь — это не только денежные средства, выплаченные наемному работнику с целью поддержать его в сложной жизненной ситуации либо в связи с особой датой (юбилей, свадьба, смерть близкого родственника). Также матпомощь может быть оказана в виде работ, услуг или товаров (продукты питания, средства личной гигиены, одежда и прочее).

Однако ключевая характеристика МП — это разовый и единовременный характер. То есть материалка не является частью заработной платы специалиста, не относится к стимулирующим либо компенсационным выплатам. Основная цель МП — это поддержка гражданина в связи со сложившимися обстоятельствами.

Основные понятия, а также ключевые принципы налогообложения данной выплаты мы рассмотрели в отдельной статье «Облагается ли матпомощь НДФЛ».

Матпомощь в 6-НДФЛ

То, как отразится МП в отчетной форме для ФНС, зависит от вида и размера выплаты. Так, для материалки в текущем законодательстве предусмотрен ряд условий и послаблений в части налогообложения. Иными словами, МП — это экономическая выгода, но так как выплата имеет строго социальный характер, законодатели определили необлагаемые лимиты.

Вид материальной помощи

Необлагаемый лимит на один календарный год

При рождении ребенка

На каждого ребенка, причем на каждого из родителей.

При смерти работника либо близкого родственника сотрудника

Полностью не облагается

Близкими родственниками признаются: супруги, родители, дети, в том числе опекаемые и усыновленные.

При чрезвычайных ситуациях, стихийных бедствиях

Обстоятельства должны быть подтверждены официально (соответствующими документами).

При террористических актах

При выходе на пенсию либо при оформлении инвалидности

Условия и обстоятельства, при которых выплачивается материалка, должны быть закреплены в положении об оплате труда.

В других случаях (свадьба, юбилей, день рождения, болезнь)

Определим, как отражается материальная помощь в 6-НДФЛ, пример заполнения рассмотрим для разных ситуаций.

Отражение материальной помощи в 6-НДФЛ: примеры

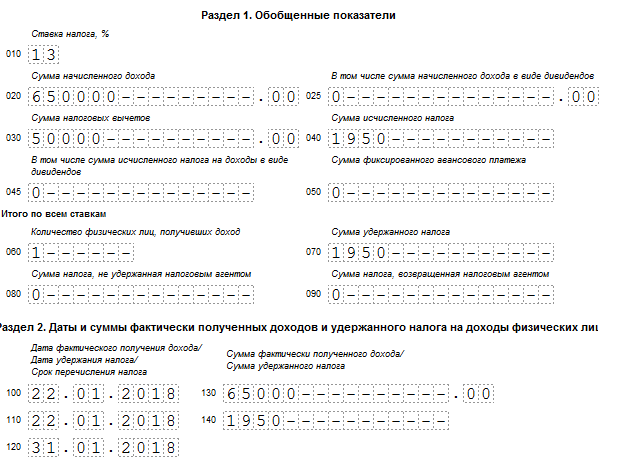

Сказочницина Аленушка в январе 2019 г. получила материальную помощь при рождении ребенка в сумме 65 000 рублей. Необлагаемый лимит — 50 000 руб., сумма исчисленного НДФЛ — 1950 руб. В разделе № 1 отчета отражаем:

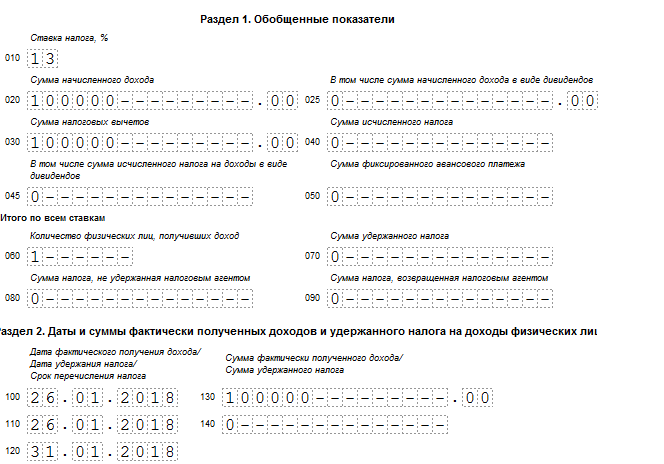

Петрушкин Иванушка получил материалку при стихийном бедствии в сумме 100 000 рублей. Выплата полностью необлагаемая.

Помидоркин Сергей получил МП в связи с днем бракосочетания в размере 10 000 рублей. Из них 4000 руб. необлагаемые, НДФЛ — 780 руб. Заполняем 6-НДФЛ, материальная помощь — 4000 (необлагаемый лимит).

No related posts.