Пени по ндс 2017 платежное поручение образец

Содержание

- 1 Отдельное платежное поручение на уплату пени по НДС в 2017 году

- 2 Платежное поручение по НДС на уплату пеней в 2017 году

- 3 Как перечислить

- 4 Как заполнить платежное поручение для оплаты пени по НДС

- 5 Что делать, если платежка заполнена неверно

- 6 Уплата пеней платежным поручением в 2019-2020 годах

- 7 Основание платежа — 2-я особенность платежки на пени

- 8 Особенность 3-я — поле 107 «Налоговый период»

- 9 Как указать номер и дату документа — основания уплаты пеней

- 10 Если пени — по взносам

- 11 Итоги

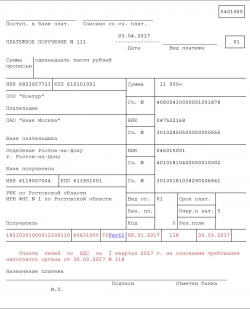

Образец платежного поручения по уплате пеней по НДС в 2017 году

Образец платежного поручения по уплате пеней по НДС в 2017 году

В случае неполной либо несвоевременной уплаты налогов на организацию возлагается обязанность по уплате пеней. Расчет пеней налогоплательщиком может быть произведен самостоятельно. Для этого нужно определить сумму, не уплаченную в установленный срок и установить количество дней просрочки (со следующего дня, когда налог должен быть уплачен, и по день, предшествующий дате уплаты налога). На примере уплаты пеней по НДС в 2017 году можно рассмотреть особенности формирования платежных поручений (образец представлен далее).

Отдельное платежное поручение на уплату пени по НДС в 2017 году

Рассчитав самостоятельно размер пеней, подлежащих уплате, организация должна сформировать платежное поручение на уплату пеней по НДС. Также уплата пеней может производиться в связи с получением требования налогового органа либо на основании акта налогового органа по результатам проверки (в установленном порядке).

Во всех этих случаях организация сталкивается с необходимостью уплаты пеней и формирования платежного поручения. После того, как пени будут уплачены, обязанность будет считаться исполненной. Отметим, что уплата пеней не является каждодневной операцией компании и незначительные нюансы в части заполнения платежного документа присутствуют. В чем отличие подготовки платежного поручения по уплате пеней от обычной платежки, попробуем разобраться.

В связи с тем, что код бюджетной классификации (КБК) по уплате пеней отличается от уплаты налога либо штрафа, организации необходимо сформировать отдельное платежное поручение на их уплату. Уплачиваемая сумма не может добавляться к иным платежам. Суммы по каждому КБК необходимо уплачивать отдельно. Поэтому платежку на уплату пеней необходимо формировать отдельно.

Платежное поручение по НДС на уплату пеней в 2017 году

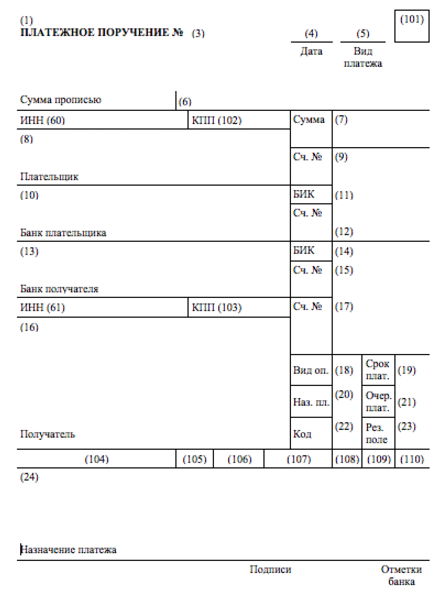

Остановимся на отдельных показателях платежного поручения, значения которых будут отличаться при уплате пеней по НДС.

В поле 22 организации следует внести уникальный идентификатор платежа (УИП), если уплата пени производится на основании требования налогового органа и в полученных документах на уплату он указан. Если УИП не указан, то проставляется «0».

В назначении платежа (поле 24) необходимо указать, что уплачиваются пени по НДС, конкретный период и на основании чего уплачиваются пени (например, внести реквизиты требования налогового органа).

КБК по уплате пеней по НДС в 2017 году (при заполнении поля 104) необходимо указать 182 1 03 01000 01 2100 110.

В поле 106 (основание платежа) необходимо указать либо «ЗД» (при добровольном погашении компанией задолженности), либо «ТР» (когда имеется требование налогового органа на уплату). Если же пени уплачиваются на основании акта проверки, то указывается «АП». В графах 108 и 109 указываются реквизиты требования налогового органа (номер и дата соответственно).

В поле 21 (очередность платежа) в рассматриваемой ситуации нужно проставить либо 3, либо 5. Указанное будет зависеть от того, производится ли уплата на основании требования налогового органа или самостоятельно налогоплательщиком, поскольку именно такая очередность платежей установлена в ст. 855 ГК РФ.

Также определенные особенности будут и при заполнении строки 107 платежного поручения – налогового периода, за который производится уплата пеней. В указанном поле необходимо проставить дату, которая включена в требование налогового органа, – число, месяц, год. Именно по указанную дату исполняется обязанность по уплате пеней.

Ниже приведен пример заполнения платежного поручения по уплате пеней по НДС в 2017 году на основании требования налогового органа. Для удобства красным выделены фрагменты, на которые особо стоит обратить внимание при формировании документа.

Заполнение остальных реквизиты в поручении не отличается от общего порядка.

Скачать образец платежного поручения по уплате пеней по НДС в 2017 году

Пени – это мера, обеспечивающая своевременное и полное попадание в тот или иной бюджет налогов, сборов и взносов. Если плательщик не перечислит в установленные законом сроки положенные денежные средства, за это автоматически начинают «капать» пени. Поскольку государство несет ущерб при нарушении плательщиком сроков или размеров оплаты своих обязательств перед казной, к сумме начисленных взносов, сборов и налогов добавляется дополнительный платеж, называемый пеней. По сути, это компенсация материальных потерь государства. Рассмотрим некоторые особенности платежного поручения с пени по НДС образца 2017 года.

Как перечислить

Пени уплачивают независимо от начисленных/доначисленных сумм налога, сбора или взносов. В соответствии с п. 3 ст. 75 Налогового кодекса РФ пени идут за каждый день просроченной обязанности по оплате со дня, следующего за днем уплаты. Для расчета пени берут 1/300 действующей ставки рефинансирования, установленной Центробанком на день исчисления пеней. А с 31-го дня просрочки – 1/150 ставки (для юридических лиц).

Организация может самостоятельно вычислить размер пеней по налогу. Такой расчет может быть полезен в следующих случаях:

- чтобы не платить штраф при подаче уточненной декларации и доплате суммы налога;

- чтобы проверить, правильно налоговая начислила пени или нет.

Оплатить пени лучше одновременно с перечислением задолженности по налогу. Ведь чем быстрее произойдет оплата, тем меньше будет размер пеней. Формально налоговое законодательство разрешает уплату пеней после погашения задолженности по налогу.

Для уплаты недоимки по налогу и пеней, которые начислены на нее, оформляют отдельные платежные поручения. При их заполнении нужно учитывать – оплачивается задолженность самостоятельно или на основании налогового требования.

Как заполнить платежное поручение для оплаты пени по НДС

Некоторые значения реквизитов платежки на оплату пеней по налогу отличаются от тех, которые вносят при перечислении недоимки по налогу (см. таблицу).

| Особенности оформления платёжки с пенями по НДС | |

|---|---|

| Реквизит платёжки | Что указывать при перечислении пеней по НДС |

| Поле 104 | При заполнении платежного поручения в 2017 году КБК пени по НДС имеет такое значение: 182 1 03 01000 01 2100 110 |

| Поле 106 | Здесь приводят основание платежа. При самостоятельном расчете недоимки и пеней по ней значение этого реквизита имеет значение «ЗД». В случае наличия требования от налоговой проставляют код «ТР». А если уплата происходит согласно акту проверки, указывают код «АП». |

| Поля 108 и 109 | При оплате пеней по требованию ИФНС отражают реквизиты этого документа – номер и дату соответственно |

| Поле 107 | Это налоговый период, за который происходит оплата пеней. Здесь нужно проставить дату, указанную в требовании на их уплату. |

| Поле 110 | Значение реквизита «Тип платежа» с 28 марта 2016 года не указывают согласно дополнению в Положение 383-П, утвержденное Банком России |

| Поле 21 | Очередность платежа будет зависеть от наличия налогового требования с пенями. Если оно есть, то в строке ставят цифру «3», если пени оплачиваются добровольно – цифра «5». |

| Поле 22 | Если пени оплачивают на основании налогового требования, то здесь отражают уникальный идентификатор платежа (УИП), если он указан в самом требовании. Иначе ставят ноль. |

| Поле 24 | Если назначение платежа – пени по НДС, то это надо просто расшифровать. А также указать определенный период уплаты и на основании какого документа. |

Остальные реквизиты заполняют так же, как и в других платежках.

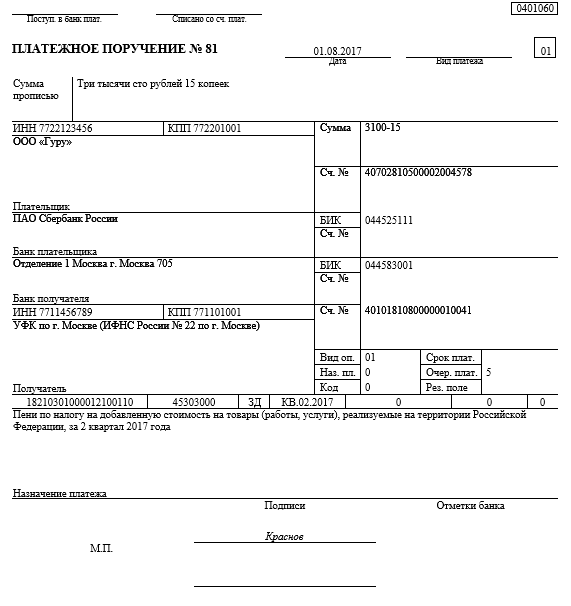

Далее показан образец платежки с пенями по НДС за 2-й квартал 2017 года:

Что делать, если платежка заполнена неверно

При заполнении платежки на уплату пеней нужно учитывать несколько важных моментов:

- Следует уделить внимание правильному заполнению реквизитов ИФНС/МИФНС, в которую идёт платеж. Особенно – счета Казначейства и названия банка-получателя платежа.

- Необходимо знать актуальный КБК для уплаты пеней и верно указать его в документе.

Если эти реквизиты будут указаны неверно, то деньги могут не дойти до получателя. И обязанность по уплате недоимки и пеней будет считаться неисполненной. В этом случае на сумму задолженности продолжится начисление пеней, а плательщику придется заплатить денежные средства еще раз.

Ошибки в других реквизитах платежки – даже такие, как неправильно указанные ИНН и КПП, неверный ОКТМО – не будут считаться основанием для признания неуплаченными недоимки и пеней. При обнаружении банком или самим плательщиком таких «косяков», нужно обратиться в налоговую с заявлением об уточнении платежа в соответствии с п. 7 ст. 45 НК РФ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Мы подготовили для вас видеоинструкцию по заполнению платежки на уплату пеней.

Уплата пеней платежным поручением в 2019-2020 годах

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье.

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2015 года мы больше не заполняем поле 110 «Тип платежа».

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

ВНИМАНИЕ! С 2019 года порядок определения КБК регулирует новый НПА — приказ Минфина от 08.06.2018 № 132н. Приказ от 01.07.2013 № 65н утратил силу. Но на общем порядке присвоения КБК пеням это не отразится.

Основание платежа — 2-я особенность платежки на пени

2-е отличие платежки по пеням — основание платежа (поле 106). По текущим платежам мы ставим здесь ТП. По пеням же возможны следующие варианты:

- Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

- Перечисление пеней на основании акта проверки. Это основание платежа АП.

Подробнее о реквизитах платежки читайте в этой статье.

Особенность 3-я — поле 107 «Налоговый период»

В зависимости от того, что послужило основанием для платежа, будет различаться и заполнение этого поля:

- При добровольной уплате пеней (основание ЗД) здесь будет стоять 0, ведь пени не имеют периодичности уплаты, которая присуща текущим платежам. Если вы перечисляете пени за какой-то 1 конкретный период (месяц, квартал), стоит указать его, например, МС.08.2019 — пени за август 2019 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Как указать номер и дату документа — основания уплаты пеней

Если вы платите пени самостоятельно, в полях 108 «Номер документа» и 109 «Дата документа» ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Образец платежного поручения на уплату пеней в 2019-2020 годах можно посмотреть и скачать на нашем сайте:

Если пени — по взносам

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2017 года платежами в налоговую.

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала.

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

Итоги

Платежное поручение на уплату пеней оформляется аналогично платежке на уплату налогов (указывается тот же статус плательщика, те же реквизиты получателя и того же администратора доходов).

Уплата пеней по видам налогов и сборов производится по отдельным КБК, в 14–17-м разрядах 14–17 которых указывается код подвида дохода — 2100. В особом порядке заполняются отдельные поля платежки на перечисление пени («Основание платежа» и «Налоговый период»).

No related posts.