Переход на ндс 20 процентов особенности учета

Содержание

- 1 Об НДС 20 процентов по переходящим договорам

- 2 НДС с авансов, выданных/полученных до 01.01.2019

- 3 Изменение с 01.01.2019 стоимости товаров, отгруженных до 01.01.2019

- 4 Исправление в 2019 году счета-фактуры по товарам, отгруженным до 01.01.2019

- 5 НДС при возврате товаров с 01.01.2019

- 6 Уплата НДС налоговыми агентами: ставка НДС

- 7 С какого числа осуществляется переход на НДС 20 процентов

- 8 Типовые ситуации при переходе в 2019 году на НДС 20 процентов

- 9 Корректировка договоров в связи с изменениями в ст. 164 НК РФ

- 10 Исключительные ситуации, связанные с повышением НДС до 20%

- 11 Какую ставку НДС «заложить» в договор

- 12 Доплата – от покупателя, корректировочный счет-фактура – от продавца

- 13 Покупатель не собирается доплачивать разницу в ставке

Мы рассказывали в нашей консультации о повышении основной ставки НДС с 18% до 20% с 1 января 2019 года. Новая ставка будет применяться в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 01.01.2019 (п. 4 ст. 5 Федерального закона от 03.08.2018 № 303-ФЗ ). Об особенностях переходного периода в связи с повышением НДС расскажем в нашей консультации.

Об НДС 20 процентов по переходящим договорам

Федеральный закон от 03.08.2018 № 303-ФЗ, предусматривающий повышение ставки НДС, не содержит особых положений в отношении договоров, заключенных до 01.01.2019 и имеющих длительный характер. Следовательно, в отношении товаров (работ, услуг), реализуемых (выполненных, оказанных) начиная с 01.01.2019, применяется налоговая ставка НДС 20%, независимо от даты и условий заключения договоров.

Сказанное означает, что на основании п. 1 ст. 168 НК РФ продавец дополнительно к цене товаров (работ, услуг), отгружаемых начиная с 01.01.2019, обязан предъявить покупателю к оплате сумму НДС, исчисленную по ставке 20% (п. 1 Письма ФНС от 23.10.2018 № СД-4-3/20667@ ).

Если в договоре стоимость товаров (работ, услуг) была указана, например «1 000 рублей + НДС» или «1 000 рублей без учета НДС», то продавец в 2019 году должен просто дополнительно к цене выставить НДС 200 рублей (1 000 рублей * 20%). Вносить изменения в договор не нужно.

А вот если в договоре было указано, например, что стоимость товаров (работ, услуг) — «3 540 рублей, в т.ч. НДС 540 рублей» или «3 540 рублей, включая НДС 18%», то сторонам целесообразно внести изменения в договор, предусмотрев окончательную стоимость товаров с учетом новой ставки НДС. Независимо от того, будет или нет достигнуто соглашение сторон по стоимости товаров, отгружаемых в 2019 году, начислять НДС продавец должен будет по ставке 20%. Иными словами, при общей стоимости товаров 3 540 рублей НДС составит уже 590 рублей (3 540 * 20/120).

НДС с авансов, выданных/полученных до 01.01.2019

А как быть с НДС с авансов, полученных или выданных до 01.01.2019, ведь НДС с них был начислен или принят к вычету исходя из ставки 18/118? Вполне логично, что принятие к вычету НДС с полученного аванса в случае отгрузки товаров 01.01.2019 и позже, равно как и восстановление НДС с выданного аванса после указанной даты производятся также исходя из ставки 18/118, т. е. в пределах ранее исчисленных/принятых к вычету сумм. И не важно, что сама отгрузка с 01.01.2019 облагается НДС уже по ставке 20%.

Даже если покупатель перечислит продавцу до 01.01.2019 в счет отгрузки после указанной даты аванс с учетом налога, рассчитанного по ставке НДС 20%, начислить НДС с аванса нужно будет все равно по ставке 18/118.

Иной порядок действует, если покупатель доплачивает продавцу 2%-ный НДС к ранее (по 31.12.2018 включительно) перечисленному авансу с учетом ставки НДС 18%. В этом случае продавец должен будет выставить покупателю корректировочный счет-фактуру. Порядок составления корректировочного счета-фактуры будет зависеть от того, произведена доплата до 01.01.2019 или после этой даты. Подробнее о составлении корректировочных счетов-фактур в этих случаях (в т.ч. с примерами) можно найти в п. 1.1 Письма ФНС от 23.10.2018 № СД-4-3/20667@ .

Изменение с 01.01.2019 стоимости товаров, отгруженных до 01.01.2019

Как быть, если товары (работы, услуги) были отгружены с НДС по ставке 18% до 01.01.2019, а после указанной даты произошло изменение стоимости (в т.ч. в случае изменения цены или уточнения количества товаров)? В этом случае продавец выставляет покупателю корректировочный счет-фактуру. Ставка налога в корректировочном счете-фактуре указывается та, что действовала на дату отгрузки. Следовательно, в графе 7 «Налоговая ставка» корректировочного счета-фактуры указывается ставка 18%, а не 20% (п. 1.2 Письма ФНС от 23.10.2018 № СД-4-3/20667@ ).

Исправление в 2019 году счета-фактуры по товарам, отгруженным до 01.01.2019

Напомним, что счет-фактура исправляется путем составления нового экземпляра, в котором номер и дата счета-фактуры не изменяются, а заполняется строка 1а, где указывается порядковый номер исправления и указывается дата исправления. В графе 7 «Налоговая ставка» исправленного счета-фактуры указывается та ставка НДС, которая действовала на дату отгрузки. То есть если товары облагались по ставке 18%, то указать нужно 18%, а не 20% несмотря на то, что исправляется счет-фактура уже в 2019 году (п. 1.3 Письма ФНС от 23.10.2018 № СД-4-3/20667@ ).

НДС при возврате товаров с 01.01.2019

Предположим, продавец отгрузил до 01.01.2019 товары, облагаемые по ставке НДС 18%. При возврате покупателем товаров после 01.01.2019 продавец должен составить корректировочный счет-фактуру на стоимость возвращенных товаров. При этом в графе 7 «Налоговая ставка» корректировочного счета-фактуры указывается ставка НДС 18%. Обращаем внимание, что не имеет значения, принял или нет покупатель товары на учет. Соответственно, покупатель восстанавливает НДС по возвращенным товарам на основании корректировочного счета-фактуры, полученного от продавца (п. 1.4 Письма ФНС от 23.10.2018 № СД-4-3/20667@ ).

Уплата НДС налоговыми агентами: ставка НДС

Каковы особенности применения ставки НДС налоговыми агентами, приобретающими товары (работы, услуги), местом реализации которых признается РФ, у иностранных лиц, не состоящих на учете в налоговых органах, а также налоговыми агентами, арендующими у органов власти и управления их имущество? ( п.п.1-3 ст. 161 НК РФ).

Если оплата произведена до 01.01.2019, то ставка 18/118 применяется независимо от того, когда товары (работы, услуги) были отгружены продавцом – до 01.01.2019 или после указанной даты.

Если же оплата произведена после 01.01.2019, то в отношении товаров (работ, услуг), отгруженных до 01.01.2019, применяется ставка 18/118, а отгруженных после – 20/120 (п. 2.1 Письма ФНС от 23.10.2018 № СД-4-3/20667@ ).

Статьи по теме

Организации и предприниматели, заключившие долгосрочные договоры на несколько лет, в 2019 году столкнутся с трудностями перехода на НДС 20 процентов. Если долги по поставке и приемке товаров не будут закрыты до конца 2018 года, бухгалтерам и юристам придется исправлять не только первичную документацию, но и условия соглашений с контрагентами. О том, как правильно перейти на новую налоговую ставку, читайте в статье.

С какого числа осуществляется переход на НДС 20 процентов

С 1 января 2019 года все операции, на которых начислялся налог на добавленную стоимость в размере 18%, подлежат обложению 20%. Это положение регламентируется статьей 1 закона «О внесении изменений в законодательные акты РФ о налогах и сборах» № 303-ФЗ, утвержденного в августе 2018 года. При этом льготные ставки в 10% и 0% для отдельных товаров и услуг остались без изменений. Здесь вы получите бесплатную консультацию эксперта.

И хотя большинство договоров – это добровольные сделки между сторонами, и их условия устанавливаются самими контрагентами, в документах должны учитываться поправки к Налоговому кодексу РФ. Дополнительные соглашения к действующим документам составлять не обязательно, поскольку закон автоматически будет действовать на все виды правоотношений, которые он регулирует. Однако приложения к договорам помогут предпринимателям правильно рассчитывать цену в будущем.

Ниже рассмотрим все нюансы начисления и уплаты НДС для тех, кто занимается бухгалтерией сам.

Типовые ситуации при переходе в 2019 году на НДС 20 процентов

Закон об НДС 20 процентов еще не вступил в силу, однако бухгалтеры и юристы совместно с представителями Минфина разработали таблицу типовых ситуаций-затруднений, с которыми может столкнуться действующий бизнес:

Регулирование проблемы в 2018 г.

Решение проблемы в 2019 г.

Товар приобретен в течение 2018 г., его реализация планируется в 2019 г.

Разрешалось применять вычет к входному налогу в размере 18%.

Достаточно доначислить в итоговую стоимость материальных ценностей 2% сверх 18% и продавать товары по новой цене. Второе решение здесь.

Контрагент перечислил аванс в сумме 100% от цены, указанной в договоре, в 2018 г. Однако отгрузка материальных ценностей состоялась в 2019 г.

Необходимо было просто рассчитать размер государственного сбора со ставкой 18/118.

Сначала рассчитывается НДС на отгруженное имущество по новым правилам с использованием ставки 20/120. Однако вычет принимается по старым правилам (18%). О том, как поступить с разницей в 2%, поставщик договаривается с покупателем. Возможны 3 варианта: а) заказчик доплачивает поставщику разницу; б) исполнителю достаточен размер полученного вычета; в) проценты «перекидываются» на следующих покупателей с увеличением изначальной цены товаров.

Отгрузка товара произошла в 2018 г. Постоплата за полученные вещи перечисляется в 2019 г.

НДС и начисляется, и принимается к зачету по стандартной ставке в 18%.

Размер государственного сбора при проведении платежей не корректируется, денежные средства перечисляются по старым тарифам. Повышенный процент будет оплачиваться только в случае, когда материальные ценности отгружаются в 2019 г. Аналогично и с услугами или работами.

Оплата за товары была поделена на 2 части. Частичная предоплата осуществляется в 2018 г. Имущество отгружается в 2019 г., тогда же выплачивается остаток долга перед контрагентом.

Налог необходимо рассчитать и принять к зачету по ставке в 18/118.

Полученная частичная предоплата принимается к зачету по старой ставке в 18%. На остаток долга, учитывая отгрузку в 2019 г., доначисляются 2% к цене товаров. Новый порядок расчетов и оплаты лучше закрепить в дополнительном соглашении к договору. В противном случае исполнителю придется лишь частично зачесть НДС по старому тарифу.

Заключение тендерного контракта с муниципальными или государственными структурами и получение аванса от них происходит в 2018 г., исполнение обязательств по договору — в 2019 г.

Государственный сбор у обоих контрагентов составляет 18%.

С аванса налог учитывается по старой ставке в 18%, требовать возмещения у муниципальных или государственных структур нельзя. Оставшаяся стоимость может быть скорректирована только заказчиком, поставщик, подрядчик или исполнитель изменить цену не вправе. К сожалению, бюджетные средства могут быть не выделены. В этом случае повышение всех цен до 20% и закупка сырья или товаров, проведение работ, оказание услуг и оплата труда будет производиться по старым тарифам. Если муниципальные или государственные структуры не увеличат стоимость контракта, то коммерческий риск полностью ложится на плечи контрагента.

Рекомендуется закрыть и перезаключить переходящие договоры на НДС 20 процентов. Например, если поставка планируется в течение нескольких лет (допустим, в период с 2018 по 2020 гг.), то лучше расторгнуть сделку и выполнить все обязательства на текущий год, а на 2019-2020 гг. заключить новые соглашения. В противном случае придется составлять приложения к договорам о новом порядке расчетов, обязательных для обеих сторон.

Все хозяйственные операции должны быть подтверждены первичными документами. В противном случае вычет по налогу сделать не удастся.

Корректировка договоров в связи с изменениями в ст. 164 НК РФ

Повышение НДС до 20 процентов, как уже указывалось выше, желательно отражать в новом приложении к действующему договору. Корректировки зависят от того, каким образом был прописан изначальный текст документа. Ситуаций может быть несколько:

В контракте прописана полная стоимость покупаемого имущества, проводимых работ или оказываемых услуг. Указывается отдельно цена и выделяется налог на добавленную стоимость.

В соглашении содержится информация о «чистой» стоимости услуг, работ или товаров, государственный сбор не начислен.

Текст договора точно не определяет, работает ли компания или ИП с НДС, или на их услуги, товары или работы налог не распространяется.

Как прописывать новые условия по НДС

Ситуация 1. Если в документе указывается фиксированная цена объекта сделки и выделяется сумма государственного сбора, то можно либо повысить стоимость, либо произвести перерасчет с учетом новых законодательных требований.

Пример. ООО «Союз» заключило договор на обслуживание вентиляционных и сплит-систем с ООО «Идея» на 2018-2019 гг. на сумму 600 тыс. рублей. Сумма налога на добавленную стоимость – 91 525 руб. 42 копеек.

Поскольку обслуживание осуществляется на протяжении 2 лет, то логично предположить, что 50% от цены сделки идет на первые 12 месяцев оказания услуг, а оставшиеся 50% – на следующие 12 месяцев.

В дополнительном соглашении этот факт прописывается следующим образом:

- цена сделки на 2018 г. составляет 300 тыс. рублей, включая НДС в размере 45 762 рублей 71 копеек;

- цена сделки в 2019 г. составляет: а) 300 тыс. рублей, включая НДС суммой 50 тыс. рублей; б) 304 237 рублей 29 копеек, включая НДС в размере 50 706 рублей 22 копеек

Как видно из примера, контрагент может оставить сумму договора без изменений, но тогда ему придется снизить стоимость своих товаров, услуг или работ за счет повышения налога. Второй вариант – повысить цену объекта сделки, заставив партнера доплатить разницу в 2% из-за увеличения процентной ставки.

Вычисляем 2%, которые нужно добавить при расчете НДС в 2019 году к цене работ, товаров или услуг:

- 300 000 *18/118 = 45 762,71 руб.- сумма НДС по ставке 18%

- Цена без НДС = 300 000 – 45 762,71 = 254 237,29 руб

- 254 237,29*0,2 =50 847,46 руб – сумма НДС по ставке 20%

- 50 847,46 – 45 762,71 = 5 084,75 – надбавка 2% к Цене

- 305 084,75 – Цена с НДС 20%

- Проверяем Цену без НДС: 305 084,75/1,2 = 254 237,29 руб.

Ситуация 2. Если в договоре прописана только «чистая» цена объекта сделки, то вносить какие-либо изменения в текст документа не требуется.

Исключение составляют случаи, когда в предложении указан размер процентов, но не указана конкретная сумма. Тогда придется заменять слова «в т.ч. налог 18%» на «в т.ч. налог 20%». О том, как будет возмещаться разница в 2%, стороны договариваются индивидуально.

Ситуация 3. Если из текста контракта неясно, работает юридическое лицо или предприниматель с НДС, то лучше уточнить этот момент у контрагента, чтобы понять, необходимо составление приложения к договору или нет.

Если ИП или компания не могут однозначно ответить на этот вопрос, то придется выявить, что является объектом сделки, и проверить, входит ли он в число исключений, не облагаемых государственным сбором (ст. 149 НК).

Если самостоятельные расчеты вызывают затруднения, лучше воспользоваться воспользоваться онлайн-калькулятором НДС 20 процентов. Подобные программы легко найти в интернете. Калькулятор поможет провести точные вычисления и не позволит ошибочно занизить или завысить стоимость товаров, услуг или работ.

Исключительные ситуации, связанные с повышением НДС до 20%

Вопросы, связанные со ставкой НДС 20 процентов с 2019 года, могут возникнуть в следующих ситуациях:

С возвратом имущества, приобретенного в 2018 г. Если покупатель вернул товар, на который распространяется гарантийный срок, а продавец уже перечислил денежные средства в бюджет, то возвращенный товар будет учитываться на балансе продавца по прежней стоимости. Однако можно составить корректировочную счет-фактуру, где фактическая стоимость материальных ценностей будет уменьшена, а размер государственного сбора увеличен.

С иностранными компаниями. Даже если они не состоят на учете в ФНС РФ, но работают на территории России, то также обязаны следовать новым требованиям законодательства. Платежи в бюджет перечисляют их налоговые агенты.

Также придется «перепрошить» онлайн-кассы, чтобы они осуществляли расчеты с потребителями по новым правилам.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь оставить заявку, предложение ограничено.

Представители бизнеса на стыке перехода с 1 января 2019 года с 18% НДС на 20% неизбежно столкнутся с вопросами, связанными с исчислением налога, составлением счетов-фактур и т. п. ФНС России выпустила на эту тему подробные разъяснения с примерами счетов-фактур.

Какую ставку НДС «заложить» в договор

Чем ближе 1 января 2019 года, тем непонятнее, какую сумму НДС «закладывать» в договор, заключаемый в конце 2018 года, если поставки по нему целиком или частично пройдут в 2019 году. С одной стороны, раз договор заключается в 2018 году, то и ставка в нем должна быть указана в размере 18%. С другой стороны, часть поставки может быть проведена в 2019 году, когда ставка НДС будет составлять 20%. Предусмотрен ли особый порядок по таким «переходящим» договорам?

Нет, не предусмотрен. И главное налоговое ведомство это подтвердило. В письме от 23.10.2018 № СД-4-3/20667@ ФНС России указала, что законодательством не предусмотрено никаких исключений по товарам, реализуемым по договорам, заключенным до вступления в силу закона, повышающего ставку НДС, и имеющим длящийся характер с переходом на 2019 и последующие годы.

Поставки, осуществляемые с 1 января 2019 года, должны облагаться по новой ставке, независимо от даты заключения договора. И, соответственно, независимо от того, какой НДС указан в договоре.

Тут же встает вопрос: а можно ли сразу включить в договор НДС 20%, если заранее точно известно, что поставка будет осуществлена в 2019 году?

Прямо этот момент чиновники не освещают, но допускают, что такой вариант возможен. А мы добавим, что при таком варианте никаких нарушений и каких-то подводных камней не возникает.

Единственное, что нужно учесть, – и чиновники об этом предупреждают – что если по такому договору вы получите предоплату до начала 2019 года, то налог с нее рассчитать нужно по действующей ставке (18/118), несмотря на то, что в договоре указан НДС 20%. Правда, в момент отгрузки налог должен быть рассчитан уже исходя из новой ставки 20%. А к вычету в этот момент будет принят тот «авансовый» НДС, что был исчислен по прежней ставке.

Если договор заключается в 2018 году, часть товара будет отгружена в 2018, а часть – в 2019 году, то можно указать в договоре отдельно стоимость одной единицы товара, отгруженного до 1 января 2019 года (например, стоимость составляет 118 руб. (в т. ч. НДС 18%)). И отдельно – стоимость одной единицы товара, отгруженного с 1 января 2019 года (например, стоимость составляет 120 руб. (в т. ч. НДС 20%).

Есть и другой вариант. Можно включить в договор стоимость товара без учета НДС, но дополнительно прописать, что НДС предъявляется дополнительно к стоимости товара по ставкам:

- 18 % – к товарам, отгружаемым до 31 декабря 2018 года (включительно);

- 20 % – к товарам, отгружаемым с 1 января 2019 года.

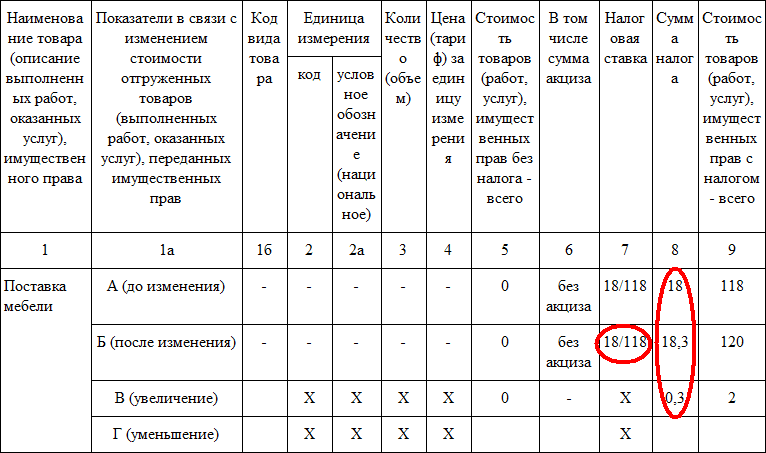

Доплата – от покупателя, корректировочный счет-фактура – от продавца

По тем договорам, где НДС зафиксирован по ставке 18% и по которым предоплата будет вноситься покупателем до 1 января 2019 года, стороны могут договориться о доплате покупателем дополнительной суммы, если сама поставка состоится уже в 2019 году.

Например, изначально товар стоил 118 руб. (с учетом НДС по ставке 18% в сумме 18 руб.). Эту же сумму в качестве предоплаты продавец получил от покупателя в 2018 году. Предположим, что товар отгрузят в первых числах января 2019 года, когда ставка НДС уже вырастет.

В таком случае стороны могут договориться, что покупатель доплатит продавцу разницу в сумме налога – 2 руб. Конечно, это все необходимо оформить дополнительным соглашением к первоначальному договору.

Возникает вопрос: надо ли оформлять на эту доплату счет-фактуру?

Чиновники поясняют, что если доплата вносится до момента отгрузки товара, то продавец обязан составить корректировочный счет-фактуру. Однако его «начинка», а точнее оформление, будет зависеть от того, когда именно получена доплата: до 31 декабря 2018 (включительно) или после этой даты. Если «до», то такая доплата будет считаться не доплатой налога как таковой, а дополнительной оплатой стоимости, с которой необходимо исчислять НДС по ставке 18/118. Поэтому записи в корректировочном счете-фактуре должны выглядеть так:

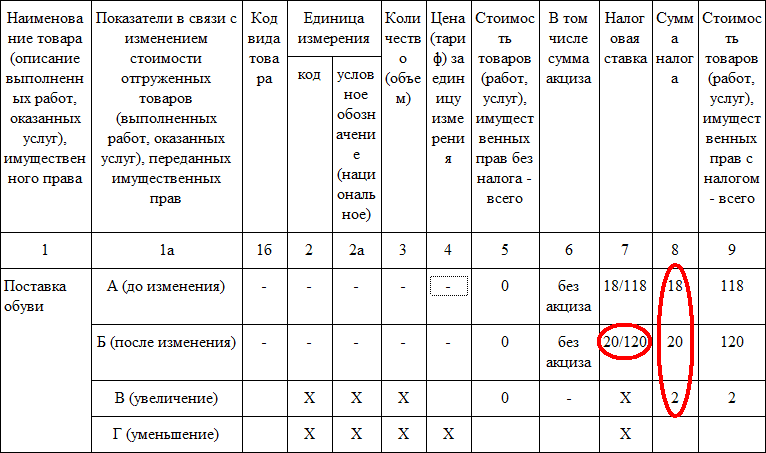

Если же доплата будет получена продавцом уже в 2019 году, то она будет считаться доплатой налога.

Исчислять с нее налог по расчетной ставке не следует, однако всю эту доплату продавец должен внести в бюджет.

А в корректировочном счете-фактуре ее следует отразить вот так:

И в том, и в другом случае продавец в момент отгрузки примет к вычету НДС, который был отражен в авансовом счете-фактуре (исходя из ставки 18/118 процентов), и в позднее составленном корректировочном счете-фактуре.

Как же отразить разницу между суммами налога, указанную в корректировочном счете-фактуре, в декларации по НДС?

ФНС в своем письме советуют отражать ее по строке 070 в графе 5, тогда как в графе 3 по этой же строке поставить «ноль».

А вот как быть, если доплату продавец получит уже после отгрузки товара, налоговое ведомство не пояснило.

В этом случае не нужно составлять на доплаченную сумму ни корректировочный, ни обычный счет-фактуру. По сути, эта доплата не выпадет из-под налогообложения, ведь при отгрузке товара НДС будет исчислен и отражен в «отгрузочном» счете-фактуре по новой ставке 20%.

Покупатель не собирается доплачивать разницу в ставке

Мы рассмотрели ситуацию, когда покупатель согласился доплатить разницу в ставке налога. Однако он может и отказаться это сделать. Например, если окончательная цена, указанная в договоре, заключенном в 2018 году, четко зафиксирована, то есть сформирована уже с учетом 18% НДС. В этом случае продавцу придется «выкручивать» сумму налога из общей – окончательной – стоимости, включающей в себя НДС.

Соответственно, у него уменьшится величина выручки без учета НДС. Наглядно это видно на примере.

Пример

Соответственно, в момент отгрузки, который придется на 2019 год, продавец должен будет исчислить налог, «выкрутив» его из стоимости сделки, включающей в себя НДС. Сумма налога составит 19,67 руб. (118 руб. х 20/120). В итоге у продавца уменьшится сумма выручки от реализации без учета НДС. Она составит 98,33 руб. (118 руб. – (118 руб. х 19,67 руб.). А вот если бы отгрузка состоялась в 2018 году, то сумма выручки без НДС составила бы 100 руб. (118 руб. – 18 руб.).

Что делать покупателям и продавцам с НДС и новыми ставками

Как видим, вариантов несколько. Но очевидно одно: если договор заключается в 2018 году и уже заранее известно, что поставка наверняка состоится в следующем году, то для продавца удобнее и выгоднее будет формирование стоимости сделки с учетом 20% НДС.

Выгода здесь заключается в том, что не нужно будет согласовывать вопрос с покупателем по поводу доплаты и в случае отказа нести определенные потери.

А простота – в том, что если по такому договору в 2018 году поступит предоплата, то продавцу не нужно будет составлять корректировочный счет-фактуру на доплату (не будет самой доплаты, поскольку покупатель изначально произвел предоплату исходя из новой – повышенной – ставки налога).

No related posts.