Переход неоплаченной доли участника к обществу

Содержание

- 1 Постановление Федерального арбитражного суда Поволжского округа от 17 декабря 2008 г. N А65-26798/06 Переход к обществу доли участника общества, не оплаченной в полном объеме, в установленный законом срок, не ставится в зависимость от действий (бездействия) общества или других его участников, для этого также не требуется извещение участника общества, не оплатившего свою долю в полном объеме. В силу прямого указания закона неоплаченная доля участника общества переходит к обществу с момента истечения срока внесения вклада в полном объеме, следовательно, участник общества утрачивает свой статус с этого момента. Истец обратился в суд о взыскании стоимости доли в уставном капитале по истечении срока исковой давности (извлечение)

- 2 Что такое действительная стоимость доли

- 3 На какую дату доля участника считается перешедшей к обществу

- 4 Когда придется уменьшать уставный капитал, чтобы расплатиться с участником

- 5 Налоги с доходов участника

- 6 Если выплачивается стоимость доли в размере меньше действительной

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Постановление Федерального арбитражного суда Поволжского округа от 17 декабря 2008 г. N А65-26798/06 Переход к обществу доли участника общества, не оплаченной в полном объеме, в установленный законом срок, не ставится в зависимость от действий (бездействия) общества или других его участников, для этого также не требуется извещение участника общества, не оплатившего свою долю в полном объеме. В силу прямого указания закона неоплаченная доля участника общества переходит к обществу с момента истечения срока внесения вклада в полном объеме, следовательно, участник общества утрачивает свой статус с этого момента. Истец обратился в суд о взыскании стоимости доли в уставном капитале по истечении срока исковой давности (извлечение)

Постановление Федерального арбитражного суда Поволжского округа

от 17 декабря 2008 г. N А65-26798/06

(извлечение)

Федеральный арбитражный суд Поволжского округа,

рассмотрев кассационную жалобу общества с ограниченной ответственностью "Нурлатский ликеро-водочный завод", с. Тюрнясево, Нурлатский район, Республика Татарстан,

на решение Арбитражного суда Республики Татарстан от 03.09.2008 г. по делу N А65-26798/06,

по исковому заявлению открытого акционерного общества "Татспиртпром", г. Казань, Республика Татарстан к обществу с ограниченной ответственностью "Нурлатский ликеро-водочный завод", с. Тюрнясево, Нурлатский район, Республика Татарстан о взыскании 20683307 руб. действительной стоимости доли,

Открытое акционерное общество "Татспиртпром" (далее истец) обратилось в Арбитражный суд Республики Татарстан с иском к обществу с ограниченной ответственностью "Нурлатский ликеро-водочный завод" (далее ответчик) о взыскании 20683307 руб. действительной стоимости доли в уставном капитале общества.

Решением Арбитражного суда Республики Татарстан от 05.10.2007 г. исковые требования открытого акционерного общества "Татспиртпром" были удовлетворены в полном объеме.

Постановлением Федерального арбитражного суда Поволжского округа от 28.01.2008 г., принятый судебный акт от 05.10.2007 г. отменен, дело направлено на новое рассмотрение в Арбитражный суд Республики Татарстан.

При новом рассмотрении спора истец в порядке статьи 49 Арбитражного процессуального кодекса Российской Федерации увеличил требование, просил взыскать с ответчика 26515000 руб. действительной стоимости доли. Увеличение требования судом принято.

Решением Арбитражного суда Республики Татарстан от 03.09.2008 г. иск удовлетворен частично. С общества с ограниченной ответственности "Нурлатский ликеро-водочный завод" взыскано в пользу открытого акционерного общества "Татспиртпром" 14438000 руб. действительной стоимости части доли. В остальной части иска отказано.

Не согласившись с вынесенным судебным актом, общество с ограниченной ответственностью "Нурлатский ликеро-водочный завод" обратилось с кассационной жалобой, в которой просит принятый судебный акт отменить, в удовлетворении искового требования отказать. Считает, что судом не дана надлежащая оценка обстоятельствам дела и неправомерно не принято заявление о пропуске истцом срока исковой давности по заявленному требованию, истец не приобрел статус участника общества, поскольку не произвел оплату своей доли в уставном капитале общества полностью.

В судебном заседании представитель ответчика доводы, изложенные в жалобе, поддержал, ходатайств не заявил.

Представитель истца высказал возражения по жалобе, считает, что срок для взыскания действительной стоимости части доли в уставном капитале общества им не пропущен.

Проверив законность оспариваемого судебного акта в порядке статьи 286 Арбитражного процессуального кодекса Российской Федерации, изучив материалы дела, доводы кассационной жалобы, заслушав представителей сторон, суд кассационной инстанции считает жалобу подлежащей удовлетворению, а решение Арбитражного суда Республики Татарстан отмене, исходя из следующего.

Судом установлено, что согласно учредительному договору от 04.07.2001 г. и уставу, утвержденному решением собрания учредителей от 01.10.2001 г. N 1, уставный капитал общества с ограниченной ответственностью "Нурлатский ликеро-водочный завод" сформирован в размере 77800000 рублей.

Учредителями общества являлись государственное унитарное предприятие "Тюрнясевский спиртовой завод" с долей в уставном капитале – 51%, гр. Гайнуллина Р.Г. с долей – 12,25%, гр. Низамов Р.Р. с долей – 12,25%, гр. Юсупов Ф.И. с долей – 12,25% и гр. Мазитов Г.Ш. с долей – 12,25%.

Кроме того, судом установлено, что государственным унитарным предприятием "Тюрнясевский спиртовой завод" на дату регистрации общества с ограниченной ответственностью "Нурлатский ликеро-водочный завод" доля участника общества оплачена лишь в сумме 20793021 руб., то есть не в полном объеме, что не оспаривается сторонами и указано самим истцом в исковом заявлении.

22.08.2002 г. государственное унитарное предприятие "Тюрнясевский спиртовой завод" было реорганизовано путем присоединения к государственному унитарному предприятию "ПО "Татспиртпром". В результате преобразования путем приватизации государственного унитарного предприятия "ПО "Татспиртпром" было создано открытое акционерное общество "Татспиртпром" (истец).

30.05.2005 г. истец направил в адрес ответчика заявление о выходе из состава участников ответчика и выплате доли.

Ответчиком действительная стоимость доли в уставном капитале общества истцу не выплачена, что явилось основанием для обращения его в суд с настоящим иском.

Судом при вынесении судебного акта на основании пункта 1 статьи 26 Федерального закона "Об обществах с ограниченной ответственностью", сделан вывод о том, что истец, направив заявление о выходе из общества, воспользовался своим правом и правомерно обратился в суд с требованием о взыскании действительности стоимости части доли.

Однако судом не учтено следующее.

Юридически значимым обстоятельством для разрешения спора о выплате действительной стоимости доли участнику, подавшему заявление о выходе из общества, является установление факта исполнения участником обязательства по оплате своего вклада в уставный капитал общества с ограниченной ответственностью.

Согласно статье 90 Гражданского кодекса Российской Федерации уставный капитал общества с ограниченной ответственностью образуется за счет вкладов его участников. Освобождение участника от обязанности внесения вклада в уставный капитал общества не допускается. Уставный капитал общества с ограниченной ответственностью должен быть на момент регистрации общества оплачен его участниками не менее чем на половину. Оставшаяся неоплаченная часть уставного капитала общества подлежит оплате его участниками в течение первого года деятельности общества.

В пункте 2 статьи 67 Гражданского кодекса Российской Федерации закреплена обязанность участников общества вносить вклады в порядке, в размерах, в составе и в сроки, которые предусмотрены учредительными документами.

В соответствии с пунктом 1 статьи 16 Федерального закона "Об обществах с ограниченной ответственностью" каждый учредитель общества должен полностью внести свой вклад в уставный капитал общества в течение срока, который определен учредительным договором и который не может превышать одного года с момента государственной регистрации общества.

Согласно пункту 4.2 Устава и пункту 9 учредительного договора общества участник общества должен внести свой вклад не позднее года после государственной регистрации общества.

Таким образом, истец обязан был внести оставшуюся сумму вклада в размере 18884979 руб. до 01.10.2002 г., что им не сделано.

В силу пунктов 3 , 7 статьи 23 Федерального закона "Об обществах с ограниченной ответственностью", по общему правилу, доля участника общества, который при учреждении общества не внес в срок свой вклад в уставный капитал общества в полном объеме, переходит к обществу с момента истечения срока внесения вклада.

Уставом общества иное не предусмотрено.

В соответствии с пунктом 13 Постановления Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 09.12.1999 г. N 90/14 "О некоторых вопросах применения Федерального закона "Об обществах с ограниченной ответственностью" общество обязано выкупить долю участника в уставном капитале общества (выплатить участнику действительную стоимость его доли) в случае неполной уплаты участником своего вклада в уставный капитал общества в предусмотренный при учреждении общества срок. Участнику в этом случае выплачивается действительная стоимость части доли пропорционально части внесенного им вклада.

Следовательно, не исполнив надлежащим образом, предусмотренной статьей 16 Федерального закона "Об обществах с ограниченной ответственностью", пунктом 4.2 Устава и пунктом 9 учредительного договора общества с ограниченной ответственностью "Нурлатский ликеро-водочный завод", обязанности по внесению вклада в уставный капитал общества, после истечения срока оплаты доли, открытое акционерное общество "Татспиртпром" (правопреемник государственного унитарного предприятия "Тюрнясевский спиртовой завод") не приобрело в нем долю.

При таких обстоятельствах истец утратил статус участника общества, а оплаченная доля участника государственного унитарного предприятия "Тюрнясевский спиртовой завод" в соответствии с законодательством 02.10.2002 г. в силу закона перешла к обществу с ограниченной ответственностью "Нурлатский ликеро-водочный завод".

В соответствии с пунктом 8 статьи 23 Федерального закона "Об обществах с ограниченной ответственностью" общество обязано выплатить действительную стоимость доли (части доли) или выдать в натуре имущество в такой же стоимости в течение одного года с момента перехода к обществу доли (части доли), если меньший срок не предусмотрен уставом общества.

При этом действительная стоимость части доли определяется на основании данных бухгалтерского отчетности общества за последний отчетный период, предшествующий дню истечения срока внесения вклада или предоставления компенсации ( пункт 3 статьи 23 Федерального закона "Об обществах с ограниченной ответственностью").

Учитывая изложенное, общество с ограниченной ответственностью "Нурлатский ликеро-водочный завод" обязано было выплатить действительную стоимость доли (части доли) или выдать в натуре имущество такой же стоимости до 02.10.2003 г.

Ответчиком при рассмотрении дела в соответствии с пунктом 2 статьи 199 Гражданского кодекса Российской Федерации было заявлено о пропуске истцом предусмотренного статьей 196 Гражданского кодекса Российской Федерации срока исковой давности.

Суд не согласился с доводами ответчика в части применения срока исковой давности со ссылкой на непредоставление ответчиком доказательств извещения истца о переходе в 2002 году его (истца) доли в уставном капитале ответчика к обществу (ответчику), доказательств о внесении изменений в учредительные документы ответчика об изменении размера уставного капитала общества, состав участников общества за период с 2002 года по 2005 год, указывая, что фактически до 2005 года (до момента подачи заявления о выходе) истец продолжал входить в состав участников ответчика.

Однако при этом судом не учтено, что переход к обществу доли участника общества, не оплаченной в полном объеме, в установленный законом срок, не ставится в зависимость от действий (бездействия) общества или других его участников, для этого также не требуется извещение участника общества, не оплатившего свою долю в полном объеме. В силу прямого указания закона неоплаченная доля участника общества переходит к обществу с момента истечения срока внесения вклада в полном объеме, следовательно, участник общества утрачивает свой статус с этого момента.

Окончательный срок выплаты действительной части доли наступил 02.10.2003 г. Истец обратился в суд за защитой нарушенного права лишь 25.10.2006 г., то есть по истечении трех лет.

Следовательно открытым акционерным обществом "Татспиртпром" срок исковой давности пропущен и оснований для удовлетворения иска у суда не имелось.

При таких обстоятельствах обжалуемое решение суда первой инстанции от 03.09.2008 г. подлежит отмене в связи с неправильным применением норм материального права.

С учетом изложенного, судебная коллегия кассационной инстанции, руководствуясь пунктом 2 части 1 статьи 287 Арбитражного процессуального кодекса Российской Федерации, повторно проверяя законность решения суда первой инстанции, принимает решение об отказе открытому акционерному обществу "Татспиртпром" в иске о взыскании действительной стоимости части доли общества с ограниченной ответственностью "Нурлатский ликеро-водочный завод".

Государственную пошлину по кассационной жалобе судебная коллегия согласно статьи 110 Арбитражного процессуального кодекса Российской Федерации относит на открытое акционерное общество "Татспиртпром".

Руководствуясь статьями 110 , 286-289 Арбитражного процессуального кодекса Российской Федерации, Федеральный арбитражный суд Поволжского округа постановил:

Решение Арбитражного суда Республики Татарстан от 03.09.2008 г. отменить, кассационную жалобу удовлетворить.

В иске отказать.

Взыскать с открытого акционерного общества "Татспиртпром" в доход федерального бюджета 1000 рублей государственной пошлины по кассационной жалобе.

Поручить Арбитражному суду Республики Татарстан выдать исполнительный лист в соответствии с данным постановлением суда кассационной инстанции.

Постановление вступает в законную силу со дня его принятия.

ДАТА ПЕРЕХОДА ДОЛИ К ОБЩЕСТВУ

К сожалению, в вопросе не указана дата, когда истекает годичный срок, в течение которого учредитель должен оплатить свою долю в уставном капитале общества, — до или после 1 июля 2009 г.

До 1 июля 2009 г. действовали положения п. 3 ст. 23 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО), согласно которым доля участника, который при учреждении общества не внес в срок свой вклад в уставный капитал общества в полном размере либо не предоставил денежную или иную компенсацию, переходила к обществу. Общество обязано было выплатить участнику действительную стоимость части его доли пропорционально внесенной им части вклада или с согласия участника выдать ему в натуре имущество такой же стоимости.

С 1 июля 2009 г. Федеральным законом от 30.12.2008 № 312-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» п. 3 ст. 23 Закона об ООО исключен. Одновременно ст. 16 этого закона дополнена п. 3, который гласит: в случае неполной оплаты доли в уставном капитале общества в течение срока, определенного договором об учреждении общества, но не превышающего года с момента госрегистрации общества, неоплаченная часть доли переходит к обществу. То есть с 1 июля 2009 г. к обществу переходит только неоплаченная часть доли, а не вся доля, как было до 1 июля. Оплаченная часть доли остается у участника, и в этой части за ним сохраняется статус учредителя общества.

Действительная стоимость части доли определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествовавший дню истечения срока внесения вклада или предоставления компенсации.

Если срок оплаты стоимости доли истек до 1 июля 2009 г., применяются положения п. 3 ст. 23 предыдущей редакции Закона об ООО и к обществу переходит вся доля участника, в том числе оплаченная часть. Если срок истек 1 июля 2009 г. или после этой даты, к обществу переходит лишь неоплаченная часть доли участника.

Неоплаченная часть доли переходит к обществу с даты истечения срока ее оплаты. Это установлено в п. 7 ст. 23 Закона об ООО. Следовательно, неоплаченная часть доли переходит к обществу в силу закона, а не с согласия учредителей.

ОФОРМЛЕНИЕ ПЕРЕХОДА ДОЛИ ИЛИ ЧАСТИ ДОЛИ К ОБЩЕСТВУ

Факт перехода доли или части доли к обществу необходимо оформить документально. Этого требуют п. 6 ст. 24 Закона об ООО и п. 2 ст. 17 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (в редакции Федерального закона от 30.12.2008 № 312-ФЗ). Так, общество должно известить орган, осуществляющий госрегистрацию юридических лиц (в настоящее время — ФНС России), о состоявшемся переходе к обществу доли (части доли) в уставном капитале не позднее месяца со дня ее перехода к обществу. Для этого в налоговую инспекцию направляют заявление о внесении соответствующих изменений в Единый государственный реестр юридических лиц и документ, подтверждающий переход к обществу доли (части доли), — решение общего собрания учредителей общества, оформленное в виде протокола или иного документа, о переходе части доли к обществу в случае неполной оплаты доли в уставном капитале общества. Такого же мнения придерживаются и налоговики (см. письмо ФНС России от 25.06.2009 № МН-22/6/511@ с изменениями от 08.07.2009).

На общее собрание учредителей приглашаются все учредители общества. Должен ли участвовать в этом собрании учредитель, не оплативший свою долю в полном объеме? Его участие в собрании зависит от даты окончания срока, отведенного для оплаты доли.

Заявление подается по форме № Р14001 «Заявление о внесении изменений в Единый государственный реестр юридических лиц изменений в сведения о юридическом лице, не связанных с внесением в учредительные документы», утвержденной постановлением Правительства РФ от 19.06.2002 № 439.

Если срок оплаты истек до 1 июля 2009 г., учредитель не вправе принимать участие в общем собрании даже при частичной оплате стоимости доли. Дело в том, что такой учредитель с момента истечения срока, предусмотренного для оплаты доли уставного капитала (а если срок не установлен, в течение одного года с момента госрегистрации общества), утрачивает статус учредителя. Этот вывод подтверждается судебной практикой (постановления ФАС Волго-Вятского округа от 18.09.2009 по делу № А82-1/2008-10, Западно-Сибирского округа от 16.03.2006 № Ф04-2446/2006(20677-А45-11) и Северо-Западного округа от 11.01.2007 по делу № А05-5555/2006-17). С утратой статуса участник лишается права на обжалование решения о переходе доли к обществу и ее дальнейшей судьбе.

При наступлении срока оплаты 1 июля 2009 г. или после этой даты необходимо учесть два нюанса.

Учредитель, который не внес ничего в счет оплаты доли, не имеет права участвовать и голосовать на собрании. Его можно даже не уведомлять о проведении указанного собрания. С момента окончания срока оплаты он утрачивает статус участника. В настоящее время никаких нормативных разъяснений по данному вопросу нет. Вместе с тем считаем, что можно воспользоваться арбитражной практикой, сложившейся до 1 июля 2009 г. Несмотря на то что судебные решения были вынесены на основании редакции Закона об ООО, действовавшей до 1 июля 2009 г., они тоже касаются утраты статуса участника при переходе к обществу всей доли.

Учредитель, который оплатил частично стоимость доли, вправе участвовать в общем собрании и должен быть извещен о его проведении. В случае ненадлежащего уведомления о проведении собрания учредитель впоследствии сможет оспорить протокол (решение) общего собрания в арбитражном суде в порядке ст. 43 Закона об ООО в связи с нарушением процедуры проведения общего собрания. Его неявка при надлежащем уведомлении о месте и времени проведения собрания, а также о вопросах, которые будут рассматриваться на этом собрании, не влечет недействительность собрания.

Решение по итогам общего собрания (независимо от формы голосования) принимается большинством голосов от общего числа голосов участников общества, если иное не предусмотрено уставом общества.

Порядок выплаты действительной стоимости доли и последствия для уставного капитала

Участник ООО может в любое время выйти из общества, не спрашивая согласия других участников (если позволяет устав и участник не единственный В этом случае его доля перейдет к самому обществу. А бухгалтер столкнется с необходимостью выплатить участнику действительную стоимость его доли в уставном капитале (УК). Доля участника может перейти к обществу и в других случаях, например когда наследнику участника отказано во вступлении в

Рассмотрим общий порядок выплаты участнику действительной стоимости доли, влияние этой операции на уставный капитал ООО и отражение ее в учете (предполагаем, что ранее доля была полностью оплачена участником).

Что такое действительная стоимость доли

РАССКАЗЫВАЕМ РУКОВОДИТЕЛЮ

Не позднее месяца с даты перехода доли к ООО нужно направить в заявление о внесении изменений в по форме № Р14001 и копию документа, на основании которого доля перешла к (например, заявления участника о выходе).

Действительная стоимость доли — это часть стоимости чистых активов, пропорциональная доле участника в УК (рассчитанная по данным бухучета Она может быть выплачена (по договоренности с получателем

Бухгалтерский и налоговый учет выплаты доли путем передачи участнику имущества мы рассмотрим в отдельной статье.

Особо внимательно нужно отнестись к определению даты перехода доли бывшего участника к обществу. Это важно, так как с этой даты отсчитывается предельный срок, в который нужно перечислить деньги (передать имущество) бывшему участнику.

На какую дату доля участника считается перешедшей к обществу

Приведем наиболее распространенные ситуации перехода доли к обществу.

| Случаи перехода доли участника к обществу | Дата перехода доли участника к обществу | На какую дату рассчитывается действительная стоимость дол | Сроки выплаты стоимости доли (считаем с даты перехода доли)* |

| Участник вышел из обществ | Дата получения от участника заявления о выход | Последнее число месяца, предшествующего месяцу получения заявлени | В течение 3 месяце |

Участник требует от ООО приобрести его долю, когд

|

Дата получения требования участника о приобретении обществом его дол | Последнее число месяца, предшествующего месяцу получения требования | В течение 3 месяце |

| Участники не дали согласия на переход доли к правопреемникам (наследникам) ликвидированного либо реорганизованного (умершего) участник | Дата получения отказа от любого участник | Последнее число месяца, предшествующего месяцу смерти (завершения ликвидации или реорганизации | В течение год |

* Проверьте устав: общеустановленные сроки выплаты там могут быть изменены: годичный — уменьшен, трехмесячный — уменьшен или увеличен, но не более чем до года.

При определенных условиях участник ООО без согласия других участников может в любое время выйти из общества

Обратите внимание: если дата перехода доли участника к обществу определяется днем получения какого-либо документа, важно ее документально зафиксировать, чтобы не допустить ошибок в учете и разногласий по срокам выплаты денег участнику или по выплачиваемым суммам. Так, если заявление о выходе из состава участников передается работнику организации, ответственному за прием корреспонденции, то он может расписаться на копии, указав дату получения. Если заявление было направлено по почте с уведомлением о вручении, то датой получения будет дата вручения письма сотруднику организации, указанная в уведомлении.

Кроме того, нужно внести в список участников общества следующие изменени

- вычеркнуть сведения о вышедшем участнике (указав основание — заявление о выходе от соответствующей даты);

- записать в раздел о долях общества сведения о перешедшей к нему доле (дату и основание перехода, номинал).

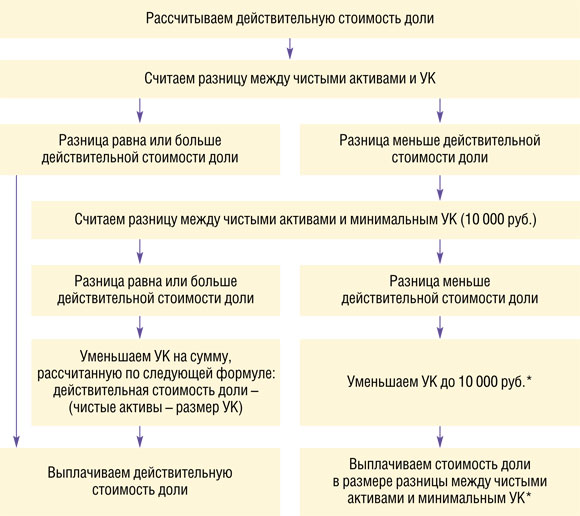

Когда придется уменьшать уставный капитал, чтобы расплатиться с участником

РАССКАЗЫВАЕМ РУКОВОДИТЕЛЮ

При уменьшении УК нужно подать заявление в ИФНС (форма Р14002) в течение 3 рабочих дней после решения общего собрания и дважды опубликовать уведомление о снижении

Источник выплаты действительной стоимости доли — это разница между стоимостью чистых активов ООО и размером его уставного капитала (УК). При недостаточности чистых активов возникает необходимость уменьшить уставный капита

Если у ООО есть признаки банкротства на момент выплаты (есть вероятность их появления из-за выплаты действительной стоимости доли), то стоимость доли не выплачиваетс Долг отражается в бухучете и списывается по истечении срока исковой давност

Если же признаков банкротства нет, действуем по схеме.

* В этом случае выплачивать деньги участнику можно не ранее чем через 3 месяца с даты перехода доли к ООО. Если в этот период к ООО перейдут еще другие доли, тогда общая допустимая сумма выплаты распределяется между получателями пропорционально размерам их долей в УК.

Налоги с доходов участника

Для организаций-участников доходом будет являться сумма превышения действительной стоимости доли над вкладом в Однако необходимость удержать налог при выплате возникнет у вас только в том случае, если выходящий участник — иностранная организация, не имеющая постоянного представительства в Но и тут нужно проверить наличие международных соглашений со страной, резидентом которой является участник. Такие соглашения могут:

- освобождать данный вид дохода от налогообложения в РФ;

- предусматривать ставку налога, отличную от установленной в НК

Уменьшить уставный капитал ООО можно только по решению общего собрания участников

Российская компания — участник сама должна будет включить полученный доход в состав внереализационны

А для участников-«физиков» полученная сумма является доходом, облагаемым Общество, как налоговый агент, обязано удержать налог при фактической выплате дохода участнику по ставке 13% (или 30%, если участник — не резидент

Относительно того, с какой суммы удерживать НДФЛ, существуют разные точки зрения. Наиболее безопасный вариант, исходя из позиции Минфин со всей действительной стоимости доли. Вместе с тем сам участник может потребовать от ООО учесть в уменьшение налоговой базы по НДФЛ сумму его первоначального вклада в УК — и будет, на наш взгляд, прав. Ведь если справедливо оценивать получаемую им экономическую выгод то облагать НДФЛ нужно только выплату в части ее превышения над суммой вклада в УК. Такое мнение ранее высказывали даже московские налоговик и некоторые суды поддерживают эту позици

Если же спорить вы не готовы, удержите налог со всей начисленной суммы и посоветуйте участнику подать декларацию о доходах в ИФНС и заявить имущественный вычет в виде расходов на приобретение доли, то есть первоначального вклад Правда, Минфин и тут против вычет

Пример. Учет выплаты участнику действительной стоимости доли

/ условие / Уставный капитал ООО «Ромашка» равен 20 000 руб. В ООО три участника:

- Петров А.В. с долей 70% (номинал 14 000 руб.);

- Сергеев Г.И. с долей 15% (номинал 3000 руб.);

- Коренева О.В. с долей 15% (номинал 3000 руб).

22.05.2012 общество получило от участника Петрова А.В. заявление о выходе из ООО. Принято решение о выплате действительной стоимости его доли деньгами до 21.08.2012, участник — налоговый резидент РФ. Признаков банкротства у ООО нет.

По состоянию на 30.04.2012 размер чистых активов ООО «Ромашка» равен 80 000 руб.

/ решение / Действительная стоимость доли участника Петрова А.В. составляет 56 000 руб. (80 000 руб. x 70%). Считаем разницу между суммой чистых активов и размером УК: 80 000 руб. – 20 000 руб. = 60 000 руб. Она больше, чем 56 000 руб. Следовательно, действительная стоимость доли может быть выплачена выходящему участнику в полном объеме.

В бухучете ООО «Ромашка» будут сделаны следующие записи.

| Содержание операции | Дт | Кт | Сумма, руб. |

| На дату получения заявления участника | |||

| Отражена действительная стоимость доли, перешедшей к ООО | 81 «Собственные акции (доли)» | 75 «Расчеты с учредителями» | 56 000* |

| На день фактической выплаты денег участник | |||

| Удержан НДФЛ с выплачиваемого дохода (56 000 руб. х 13%) |

75 «Расчеты с учредителями» | 68 «Расчеты по налогам и сборам», субсчет «НДФЛ» | 7 280 |

| Выплачена действительная стоимость доли за вычетом НДФЛ (56 000 руб. – 7280 руб.) |

75 «Расчеты с учредителями» | 51 «Расчетные счета» | 48 720 |

* Разницу между ценой приобретения доли (действительной стоимостью доли, выплаченной бывшему участнику) и ее номинальной стоимостью нужно отразить в бухгалтерской отчетности. Это можно сделать:

- показав в активе баланса две строки вместо одной (номинал + разница);

- объяснив ситуацию в пояснительной записке к балансу.

На дату выхода участника и на дату выплаты ему действительной стоимости доли доходов и расходов для целей налогообложения прибыли у ООО не возникает.

Если выплачивается стоимость доли в размере меньше действительной

РАССКАЗЫВАЕМ РУКОВОДИТЕЛЮ

Уменьшение УК требует решения общего собрания и внесения изменений в уста Но даже если участники тянут с проведением собрания, нарушать сроки расчета с вышедшим участником нельз

Если участнику не может быть выплачена первоначально рассчитанная действительная стоимость доли, то в учете отражается задолженность перед участником лишь в той сумме, которая должна быть выплачена. А именно — в сумме разницы между чистыми активами ООО и минимальным уставным капитало Оснований для отражения долга в размере действительной стоимости нет. Даже если впоследствии размер чистых активов ООО увеличится, доплачивать участнику ничего не нужно. Ведь источник для выплаты стоимости доли определяется только на момент такой выплаты.

Пример. Учет выплаты участнику стоимости доли в размере разницы между чистыми активами и минимальным УК

/ условие / Несколько изменим условия предыдущего примера. По состоянию на 30.04.2012 размер чистых активов ООО «Ромашка» равен 15 000 руб.

/ решение / Рассчитываем действительную стоимость доли: 15 000 руб. x 70% = 10 500 руб.

Считаем разницу между чистыми активами и УК: 15 000 руб. – 20 000 руб. Она отрицательная.

Считаем разницу между чистыми активами и минимальным УК: 15 000 руб. – 10 000 руб. = 5000 руб. Эта сумма и будет выплачена участнику (за вычетом НДФЛ).

Уставный капитал должен быть уменьшен до 10 000 руб. (20 000 руб. – 10 000 руб.).

В бухучете будут сделаны следующие записи.

| Содержание операции | Дт | Кт | Сумма, руб. |

| На дату получения заявления участника | |||

| Отражена стоимость доли, перешедшей к обществу | 81 «Собственные акции (доли)» | 75 «Расчеты с учредителями» | 5 000 |

| На дату регистрации изменений в устав | |||

| Уставный капитал уменьшен до минимального размера | 80 «Уставный капитал» | 83 «Добавочный капитал» | 10 000 |

| На день фактической выплаты денег участнику | |||

| Удержан НДФЛ с выплачиваемого дохода (5000 руб. х 13%) |

75 «Расчеты с учредителями» | 68 «Расчеты по налогам и сборам» | 650 |

| Выплачена стоимость доли в размере разницы между чистыми активами и минимальным УК за вычетом НДФЛ (5000 руб. – 650 руб.) |

75 «Расчеты с учредителями» | 51 «Расчетный счет» | 4 350 |

Общество не вправе долго владеть долей в собственном уставном капитале. О том, что с такой долей делать дальше и как это отражать в учете, мы расскажем в одном из ближайших номеров.

No related posts.