Переоценка кредиторской задолженности в валюте

Содержание

- 1 Какие валютные статьи нужно переоценивать в 2016-2017 годах

- 2 Переоценка остатков средств в валюте — нужно ли пересчитывать на конец месяца

- 3 Что такое средний курс и когда его можно применять

- 4 Как переоценивать обязательства, выраженные в иностранной валюте

- 5 Как корректно пересчитать в рубли авансы и задатки

- 6 Надо ли пересчитывать стоимость активов за границей

- 7 Как проводится переоценка для целей налогообложения

- 8 Итоги

#357 Переоценка кредиторской и дебиторской задолженности в ин. валюте в 1С 8.2 05.01.2017

Можем ли мы переоценивать Дт и Кт задолженность в валюте в конце налогового периода, а также отнести на вычеты отрицательную курсовую разницу, которая возникла в результате этой переоценки? Как учитывать это в 1С? Являются ли Дт и Кт задолженности в валюте монетарными статьями? Как настроить 1С, чтобы по счетам 1610 и 3510 не пересчитывались курсовые разницы? Как проверить правильность расчета курсовых разниц?

Можем ли мы переоценивать Дт и Кт задолженность в валюте в конце налогового периода, а также отнести на вычеты отрицательную курсовую разницу, которая возникла в результате этой переоценки?

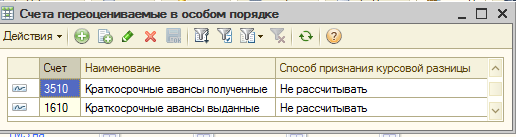

КТ и Дт задолженность переоценивается на счетах 3310 и 1210, не подлежат переоценке счета 1610 и 3510, так как они являются авансовыми (не монетарными, согласно МСФО), переоценка может быть и на конец периода (месяц) и по каждому отдельному документу в момент проведения операции с данными счетами, при условии изменения курса, который вносится в справочник в БД. По НУ на доход относится сумма положительной разницы между доходом от курсовой разницы и расходами по курсовой разнице, сумма отрицательной разницы является вычетами в налоговом периоде.

Как учитывать это в 1С?

Все остальные счета (монетарные), кроме этих будут переоцениваться в момент совершения валютной операции, в том числе 1030, 3310, 1210.

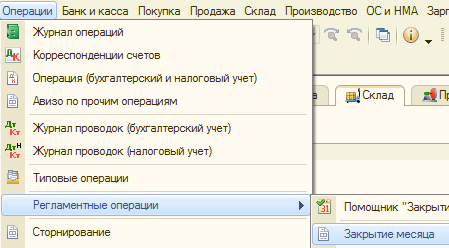

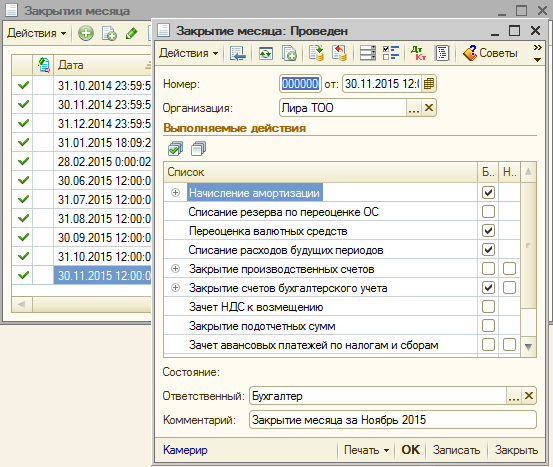

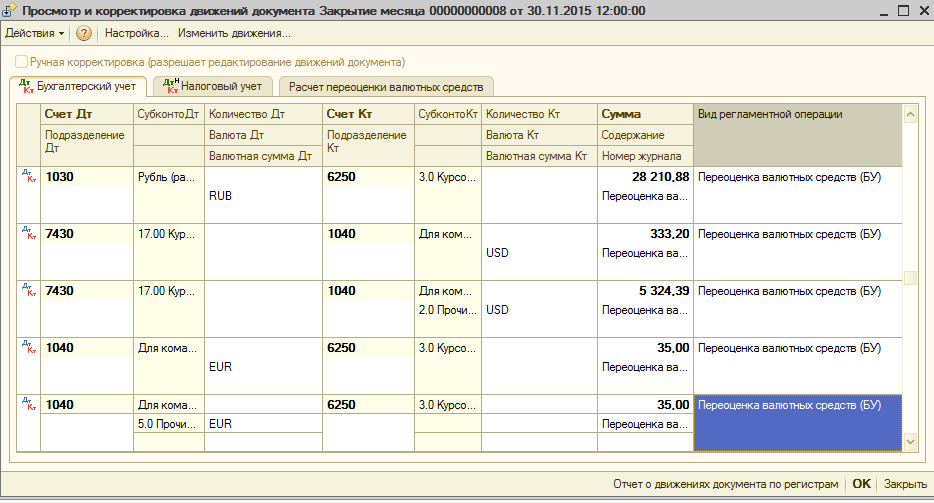

Так же переоценка должна делаться каждый месяц, при условии, что установлена галочка в закрытии месяца:

Тогда будут автоматически формироваться проводки по курсовой разнице, по тем счетам на которых имеется остаток в валюте:

Являются ли Дт и Кт задолженности в валюте монетарными статьями?

Да это монетарные статьи, они должны переоцениваться.

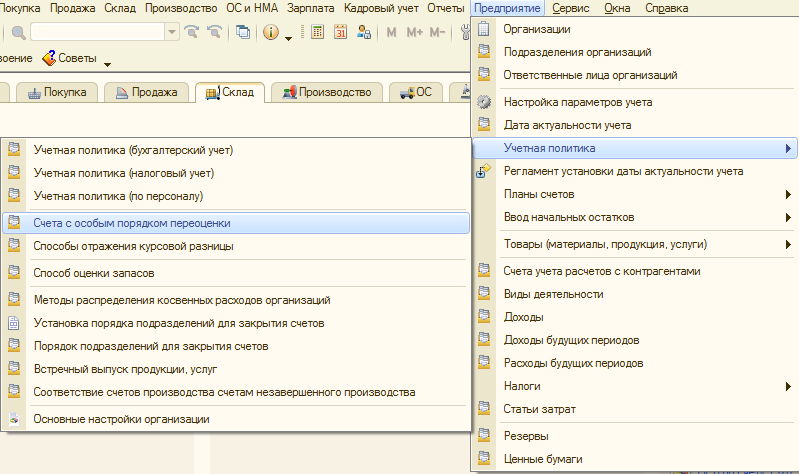

Как настроить 1С, чтобы по счетам 1610 и 3510 не пересчитывались курсовые разницы?

При изменении способа расчета курсовая разница начисленная на конец периода до этого момента игнорирует какие либо движения валюты по данным счетам и фиксирует только предыдущую переоценку в прошлом месяце.

Как проверить правильность расчета курсовых разниц?

Программа считает корректно, главное, чтобы при замене способа расчета были последовательно перепроведены все документы по валютным операциям на всех счетах.

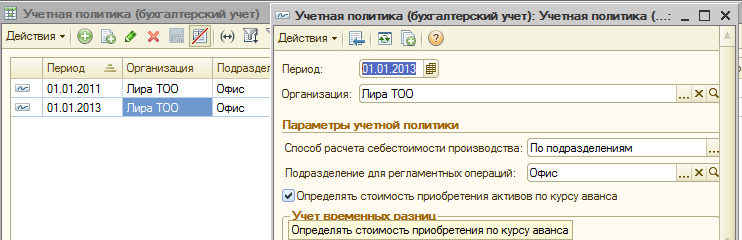

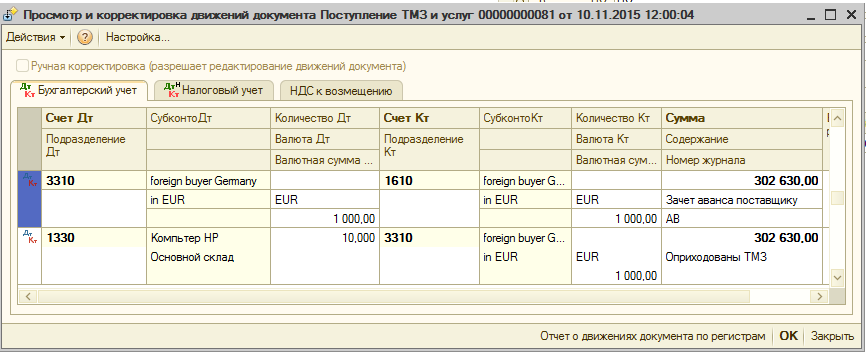

При установке данного признака поступление активов в иностранной валюте будут учитываться по курсу аванса. Например оплачено поставщику в валюте:

Поступление активов от этого поставщика другой датой:

Ситуация 1, мои пояснения к таблице выделены зеленым:

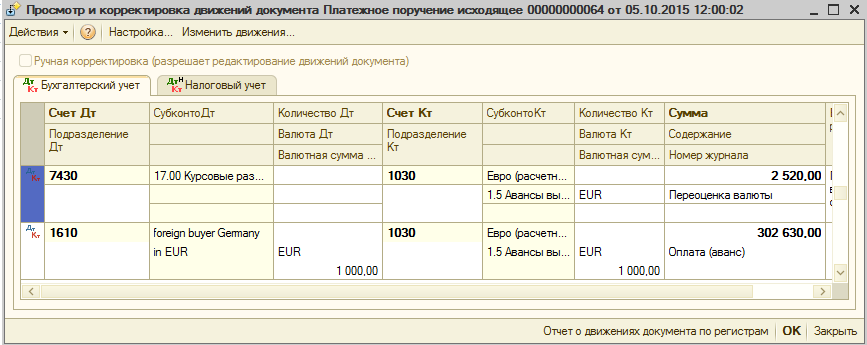

Спасибо, дополнительный вопрос к вопросу № 161160Т.е. при списании аванса в счет оплаты за поставленные товары в дальнейшем подлежит переоценки только кредиторская задолженность?

Отвечает Ольга Векшина, эксперт

Да, верно. Например, Вы купили товары стоимостью 1000 долларов США. Курс на дату принятия к учету составил 58 рублей. Вариантов возможно 3:

1. Была сделана предоплата 100% от суммы контракта, т.е. 1000 долларов. Курс на дату уплаты аванса составил 59 рублей. Мы отражаем в учете аванс, перечисленный поставщику в сумме 59000 рублей. В дальнейшем, когда мы получаем товары и принимаем их к учету, нас уже не интересует курс доллара на дату получения товаров, мы принимаем их к учету по величине аванса, т.е. за 59000 рублей. И никаких курсовых разниц не возникает.

2. Предоплаты не было совсем. Тогда мы понимаем товар к учету по курсу на эту дату – стоимость товаров составит 58000 рублей. В дальнейшем эта сумма задолженности переоценивается на последнее число каждого месяца (до полного погашения) и на дату оплаты.

3. Предоплата была 50%, т.е. 500 долларов. Курс на дату аванса – 59 рублей. Отражаем в учете аванс поставщику в сумме 29500 рублей. Далее, когда получаем товары, считаем их стоимость так:

29500 рублей (аванс) + (1000 долл. – 500 долл) * 58 рублей = 58500 рублей.

Затем считаем кредиторскую задолженность: 58500 рублей – 29500 рублей = 29000 рублей. Возникшую кредиторку будем переоценивать на последнее число каждого месяца (до полного погашения) и на дату оплаты.

1. Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга

Когда в бухучете возникают курсовые разницы при продаже готовой продукции (выполнении работ, оказании услуг)

Курсовые разницы в бухучете возникают в двух случаях:

? если стоимость договора выражена в иностранной валюте и оплата по нему поступает в иностранной валюте (разницы образуются при пересчете дебиторской задолженности);

? если стоимость договора выражена в иностранной валюте или условных единицах, привязанных к иностранной валюте, а оплата по нему поступает в рублях. Это связано с тем, что в бухучете понятие «суммовые разницы» отсутствует. Тем не менее на практике при расчетах по договорам, выраженным в иностранной валюте или условных единицах, привязанных к иностранной валюте, расхождения между рублевой оценкой продукции (работ, услуг) на дату отгрузки и на дату оплаты возникают. Поскольку природа появления таких расхождений аналогична природе курсовых разниц, в бухучете применяется единый порядок их отражения: в составе прочих доходов или расходов (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

При этом курсовые разницы образуются, если договором предусмотрена оплата готовой продукции (работ, услуг) после их отгрузки (выполнения, оказания), и рублевая оценка определяется на дату оплаты.

Курсовая разница образуется на момент оплаты готовой продукции (работ, услуг):

? положительная – если рублевая оценка задолженности на дату отгрузки (передачи) ниже, чем на дату оплаты;

? отрицательная – если рублевая оценка задолженности на дату отгрузки (передачи) выше, чем на дату оплаты.

Также курсовая разница образуется на отчетную дату (последнее число месяца) при пересчете обязательства, если даты оплаты и отгрузки приходятся на разные месяцы (п. 3 ПБУ 3/2006).

Курсовые разницы учитывайте в составе прочих доходов или расходов на счете 91 «Прочие доходы и расходы» по мере их возникновения (Инструкция к плану счетов).

Если же покупатель перечисляет предоплату по договору, курсовая разница не возникает (п. 7, 9 ПБУ 3/2006).

Пример отражения в бухучете курсовых разниц, возникающих при реализации готовой продукции. Стоимость договора выражена в иностранной валюте

ООО «Альфа» заключило договор поставки готовой продукции на сумму 5000 долл. США. Оплата за продукцию производится в рублях по курсу Банка России на дату оплаты. Право собственности на продукцию переходит к покупателю после отгрузки. 21 января продукция была отгружена, а 20 февраля покупатель оплатил поставку.

Курс доллара США (условный) составил:

? 21 января – 29,7 руб./USD;

? 31 января – 29,6 руб./USD;

? 20 февраля – 29,8 руб./USD.

Бухгалтер организации сделал в учете следующие записи.

Дебет 62 Кредит 90-1

– 148 500 руб. (5000 USD ? 29,7 руб./USD) – отражена выручка от реализации по действующему курсу.

Дебет 91-2 Кредит 62

– 500 руб. (5000 USD ? (29,7 руб./USD – 29,6 руб./USD)) – учтена отрицательная курсовая разница.

Дебет 51 Кредит 62

– 149 000 руб. (5000 USD ? 29,8 руб./USD) – поступила оплата по действующему курсу;

Дебет 62 Кредит 91-1

– 1000 руб. (5000 USD ? (29,8 руб./USD – 29,6 руб./USD)) – учтена положительная курсовая разница.

2. Из справочника

Сравнение налогового и бухгалтерского учета активов и обязательств, выраженных в иностранной валюте и условных единицах

Вид актива (обязательства)Актив (обязательство) выражено в валютеАктив (обязательство) выражено в условных единицах Бухгалтерский учетНалоговый учетБухгалтерский учетНалоговый учетВыручка от реализацииВыручка от реализации определяется как сумма:

– аванса (при его наличии) по курсу валюты, установленному Банком России на дату получения аванса;

– неоплаченной дебиторской задолженности по курсу валюты, установленному Банком России на дату перехода к покупателю права собственности (п. 5, 9 и 10ПБУ 3/2006). Подробнее об этом см. Как определить размер выручки от продажи готовой продукции, работ, услугВыручка от реализации определяется как сумма:

– аванса (при его наличии) по курсу валюты, установленному Банком России на дату получения аванса;

– неоплаченной дебиторской задолженности по курсу валюты, установленному Банком России на дату перехода к покупателю права собственности (абз. 3 ст. 316 НК РФ). Подробнее об этом см. Как оценить в налоговом учете выручку от реализации товаров (работ, услуг, имущественных прав)Выручка от реализации определяется как сумма:

– аванса (при его наличии) по курсу условной единицы, установленному сторонами на дату получения аванса;

– неоплаченной дебиторской задолженности по курсу условной единицы, установленному сторонами на дату перехода к покупателю права собственности(п. 5, 9 и 10 ПБУ 3/2006). Подробнее об этом см. Как определить размер выручки от продажи готовой продукции, работ, услугВыручка от реализации определяется по курсу условной единицы, установленному сторонами, как сумма:

– аванса (при его наличии) на дату получения аванса;

– неоплаченной дебиторской задолженности на дату перехода к покупателю права собственности (п. 8 ст. 271, абз. 4 ст. 316НК РФ)Актив, приобретаемый организацией (расходы, понесенные организацией)Стоимость приобретаемого актива (работ, услуг) определяется по курсу валюты, установленному Банком России, как сумма:

– перечисленного аванса (при его наличии) – на дату перечисления аванса;

– неоплаченной кредиторской задолженности – на дату перехода к организации права собственности (п. 5, 9 и 10ПБУ 3/2006)Стоимость приобретаемого актива (работ, услуг) определяется по курсу валюты, установленному Банком России, как сумма:

– перечисленного аванса (при его наличии) – на дату перечисления аванса;

– неоплаченной кредиторской задолженности – на дату перехода к организации права собственности (п. 10 ст. 272 НК РФ)Стоимость приобретаемого актива (работ, услуг) определяется по курсу условной единицы, установленному сторонами, как сумма:

– перечисленного аванса (при его наличии) – на дату перечисления аванса;

– неоплаченной кредиторской задолженности – на дату перехода к организации права собственности (п. 5, 9 и 10ПБУ 3/2006)Стоимость приобретаемого актива (работ, услуг) определяется по курсу условной единицы, установленному сторонами, как сумма:

– перечисленного аванса (при его наличии) – на дату перечисления аванса;

– неоплаченной кредиторской задолженности – на дату перехода к организации права собственности (письмо ФНС России от 20 мая 2005 г. № 02-1-08/86)Аванс, выданный (полученный) организациейОпределяется по курсу Банка России на дату перечисления аванса и в дальнейшем не переоценивается (п. 5, 7, 9 и 10ПБУ 3/2006)Определяется по курсу Банка России на дату перечисления аванса и в дальнейшем не переоценивается (п. 11 ст. 250, подп. 5 п. 1 ст. 265 НК РФ)Определяется по курсу условной единицы, установленному сторонами на дату перечисления аванса и в дальнейшем не переоценивается (п. 5, 7, 9 и 10ПБУ 3/2006)Определяется по курсу, установленному сторонами на дату перечисления аванса и в дальнейшем не переоценивается (письмо ФНС России от 20 мая 2005 г. № 02-1-08/86)Требование (обязательство) организацииОпределяется по курсу, установленному Банком России, на дату возникновения требования (обязательства). В дальнейшем переоценивается ежемесячно (или на дату погашения задолженности) с отнесением курсовой разницы в состав прочих доходов (расходов) (п. 5, 7, 10 и 13ПБУ 3/2006)

Если при расчетах применяется курс валюты, установленный соглашением сторон, а расчеты производятся в рублях, переоценку производят по этому курсу – (абз. 3 п. 8 ст. 271, абз. 3 п. 10 ст. 272НК РФ)

Определяется по курсу условной единицы, установленному сторонами, на дату возникновения требования (обязательства). В дальнейшем переоценивается ежемесячно (или на дату погашения задолженности) с отнесением курсовой разницы в состав прочих доходов (расходов)(п. 5, 7, 10 и 13 ПБУ 3/2006)Определяется по курсу условной единицы, установленному сторонами, на дату возникновения требования (обязательства). Переоценивается на последнее число текущего месяца (или на дату погашения задолженности) с отнесением курсовой разницы на внереализационные доходы или расходы (п. 11 ст. 250, подп. 5 п. 1 ст. 265, подп. 7 п. 4, п. 8 ст. 271, подп. 6 п. 7, п. 10ст. 272 НК РФ).

Переоценка валютных остатков осуществляется в нескольких ситуациях. Что следует переоценивать и как — рассмотрим в этом материале, подготовленном в форме часто встречающихся в бухгалтерской среде вопросов и ответов на них.

Какие валютные статьи нужно переоценивать в 2016-2017 годах

Порядок переоценки активов и обязательств организации, которые выражены в инвалюте, для целей бухучета производится по нормам ПБУ 3/2006 (утв. приказом Минфина от 27.11.2006 № 154н). Согласно этим нормам, в обязательном порядке валютную стоимость следует переводить в рубли по таким статьям (п. 4 ПБУ 3/2006):

- деньги в наличной и безналичной форме (инвалюта в кассах, на банковских счетах);

- денежные документы (в случае если их номинал выражен в инвалюте);

- средства в валютных финвложениях (на депозитах, в выданных займах и т. п.);

- долги в инвалюте (как дебиторка, так и кредиторка);

- вложения в материальные активы (оборотные и внеоборотные), если расчеты за них происходят в инвалюте.

При этом пересчет может производиться несколько раз, в зависимости от вида актива (обязательства):

На дату совершения операции

На отчетную дату

По мере изменения курса инвалюты

Денежные средства и денежные документы

Пересчет может выполняться

Финвложения (кроме акций/долей)

Задолженность (кроме авансов и задатков)

Авансы и задатки

Переоценка остатков средств в валюте — нужно ли пересчитывать на конец месяца

Как видно из таблицы выше — валютные денежные средства переоцениваются по всем возможным основаниям, перечисленным в ПБУ 3/2006. Это такая статья учета, которая может переоцениваться даже ежедневно (например, так положено делать в банках).

Для обычных предприятий ежедневный пересчет валютных остатков, как правило, не требуется. Поэтому переоценки и учет курсовых разниц выполняют, когда закрывают период (стандартно — месяц). То есть конец месяца в данном случае играет роль промежуточной «отчетной даты». Соответственно, при закрытии месяца нужно сделать и промежуточную переоценку валютных статей.

ОБРАТИТЕ ВНИМАНИЕ! Большинство современных бухгалтерских программ (например, «1С») выполняют переоценку остатков в инвалюте при операции закрытия месяца в автоматическом режиме. Пользователю достаточно контролировать своевременное обновление справочника валют, чтобы результаты переоценки вышли корректными.

Что такое средний курс и когда его можно применять

По общему правилу, для проведения пересчета берется курс инвалюты, установленный Центробанком РФ на ту дату, когда происходит пересчет.

Однако у этого правила есть 2 важных нюанса:

- если в договоре, к которому относится пересчитываемая операция или статья, есть валютная оговорка (то есть установлены иные правила пересчета и привязки к официальному курсу ЦБ), пересчет нужно выполнять так, как сказано в договоре (п. 5 ПБУ 3/2006);

- если в течение периода предприятие выполняет большое число однотипных операций в инвалюте, а курс этой инвалюты изменяется несущественно, — предприятию можно использовать для пересчетов средний курс за период (п. 6 ПБУ 3/2006).

ВАЖНО! В качестве периода для применения среднего курса берется небольшой отрезок времени: не больше месяца.

Средний курс — это средневзвешенное значение курсов за период. Его можно рассчитать самостоятельно, а можно воспользоваться уже готовыми расчетами того же ЦБ. По наиболее ходовым валютам средние курсы за месяц можно найти и в интернете, и в СМИ.

Как переоценивать обязательства, выраженные в иностранной валюте

Применительно к обязательствам переоценка иностранной валюты осуществляется по общему порядку, изложенному в ПБУ 3/2006. Для наглядности представим пример такой переоценки.

Фирма «Омега» 29.11.2016 получила импортные товары на сумму 60 000 долл. США. С зарубежным поставщиком фирма рассчиталась двумя платежами: 15.12.2016 — 40 000 долл. США и 10.01.2017 — 20 000 долл. США. В бухучете «Омеги» были сделаны такие записи:

29.11.2016 Дт 41 Кт 60 — 3 894 918 руб. (60 000 × 64,9153 — курс ЦБ на дату операции);

30.11.2016 Дт 91 Кт 60 — 1 776 руб. (60 000 × 64,9449 – 3 894 918) — выполнена переоценка на конец месяца;

15.12.2016 Дт 60 Кт 52 — 2 432 316 руб. (40 000 × 60,8079) — выполнен пересчет на дату операции (оплаты поставщику);

31.12.2016 Дт 60 Кт 91 — 251 240 руб. (1 464 378 – 1 213 138) — переоценка обязательства в валюте на конец периода (подробности получения цифры представлены в таблице).

Остаток по договору, который фирма еще должна поставщику — 20 000 долл. США. Из всех переоценок за период по счету сложилось некоторое рублевое сальдо на 31.12.2016. И это сальдо отличается от суммы, которая получается, если 20 000 долл. США пересчитать по курсу ЦБ для долл. США на 31.12.2016. Поэтому суть проводки Дт 60 Кт 91 заключается в «выравнивании» рублевого остатка по счету учета обязательства так, чтобы рублевый эквивалент валютной суммы соответствовал курсу на нужную дату.

Остаток по счету по рублевым оборотам за период

Остаток по курсу на 31.12.2016 (20 000 долл. США× 60,6569)

Дт 60 Кт 52 — 1 197 922 руб. (20 000 × 59,8961);

Дт 60 Кт 91 — 15 216 руб. (по тому же принципу, что и переоценка на конец года — см. таблицу ниже).

Остаток по счету по рублевым оборотам за период

Остаток по курсу на 10.01.2017

Как корректно пересчитать в рубли авансы и задатки

Если предприятие в рамках заключенных сделок перечислило валютный аванс (задаток), то такой аванс пересчитывается в рубли только один раз — по курсу на ту дату, когда был выплачен.

Такой порядок предусмотрен п. 9 ПБУ 3/2006 и распространяется практически на все виды сделанных предприятием предоплат в рамках хозяйственных договоров:

- за основные средства и НМА;

- за материально-производственные запасы;

- за работы и услуги.

Надо ли пересчитывать стоимость активов за границей

Если у предприятия имеются отделения в других странах и в этих отделениях ведется деятельность, приводящая к появлению валютных активов и обязательств, то такие активы и обязательства подлежат пересчету в рубли при формировании отчетности головного предприятия в РФ.

В общих чертах порядок переоценки похож на аналогичный порядок перевода стоимости в инвалюте в рубли на территории РФ:

- точно так же берется курс ЦБ РФ, действующий в РФ на дату пересчета;

- порядок пересчетов в зависимости от типа актива или обязательства тоже похож на внутрироссийский.

Отличия, предусмотренные разделом IV ПБУ 3/2006, заключаются в том, что:

- Зарубежные обороты внутри периода (доходы и расходы) могут пересчитываться по среднему курсу ЦБ РФ для используемой валюты. И такой курс считается по формуле:

СК — средний курс;

К — действовавшее в периоде значение курса;

КДД — количество дней, в течение которых действовал курс К в периоде;

ДП — количество дней периода.

- Разницы, возникающие в результате пересчета доходов и расходов, относятся на финрезультаты периода. А вот разницы от пересчетов стоимости зарубежных активов и обязательств (балансовых статей) относятся на добавочный капитал предприятия и на финрезультаты не влияют. Только в случае, если предприятие закрывает отделение или сворачивает его деятельность, итоговые результаты курсовых разниц, возникшие при работе этого отделения, могут быть перенесены из добавочного капитала на финрезультат.

Как проводится переоценка для целей налогообложения

Специально для расчета налога на прибыль отдельный пересчет сумм в инвалюте в рубли не производится. Образовавшиеся в бухучете доходы и расходы в результате курсовых разниц принимают участие в определении налоговой базы:

- доходы от переоценки увеличивают налоговую базу в составе внереализационных доходов (п. 11 ст. 250 НК РФ);

- расходы, возникшие от переоценки, уменьшают налоговую базу в составе внереализационных расходов (подп. 5 п. 1 ст. 265 НК РФ).

Еще о нюансах бухучета и налогового учета разниц от переоценки активов и обязательств в инвалюте смотрите: «Бухгалтерский учет валютных операций (ПБУ, проводки)».

ОБРАТИТЕ ВНИМАНИЕ! Результаты переоценки валютных остатков учитываются не только для расчета «обычного» налога на прибыль при ОСНО. При применении спецрежимов, где размер налога связан с фактически получаемым доходом, финансовый результат от колебаний курсов инвалют тоже принимается при расчете налога.

Например, положительная разница считается доходом упрощенца: «Курсовая разница от продажи валюты — доход "упрощенца"».

Отдельного разговора заслуживает влияние переоценки на расчеты по НДС. Положения по переоценке для бухучета авансов и оплат приобретенных материальных активов, а также работ и услуг — связаны с требованиями НК РФ в части определения сумм, по которым рассчитывается НДС к уплате и к вычету.

Пересчет в рубли по перечисленным в предыдущем абзаце операциям выполняется один раз, на дату операции. Соответственно, получившаяся рублевая сумма и будет базой для исчисления НДС к уплате либо к вычету. При условии, что проведенная операция облагается НДС по законодательству РФ.

Итоги

Все операции по переоценке валютных остатков регламентированы ПБУ 3/2006. Переоценка и учет ее результатов для целей бухгалтерского и налогового учета являются обязательными процедурами. Это связано с тем, что обязательным для российских предприятий является отражение в учете всех операций в рублях. Таким образом, обязательно и выполнение пересчета в рубли тех объектов учета, которые имеют исходную оценку в инвалюте.

В большинстве случаев пересчет выполняется на дату совершения операции с такими объектами и на конец периода, признаваемого отчетным. Однако отдельные статьи валютных активов могут переоцениваться и чаще, даже ежедневно. В первую очередь это касается денежных средств и их эквивалентов в инвалюте.

No related posts.