Перерасчет налога на имущество физических лиц

Содержание

- 1 Письмо Федеральной налоговой службы от 1 декабря 2016 г. № БС-4-21/22888@ “О перерасчетах налогов на имущество физических лиц”

- 2 Обзор документа

- 3 Новые правила перерасчета налогов (начнут действовать с января 2019 года)

- 4 Ограничение по перерасчету налогов для физических лиц

- 5 Другие новшества по налогу на имущество физлиц

- 6 Как проверить правильность начисления налога на имущество?

- 7 Что делать, если неправильно начислен налог на имущество за предыдущий год?

- 8 Как написать заявление на перерасчет налога на имущество физических лиц: образец

- 9 Документы для перерасчета налога на имущество физических лиц

- 10 Как пересчитать налог на имущество, если изменилась кадастровая стоимость?

- 11 Итоги

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Федеральной налоговой службы от 1 декабря 2016 г. № БС-4-21/22888@ “О перерасчетах налогов на имущество физических лиц”

В связи с поступающими в ФНС России обращениями по вопросам взаимодействия налоговых органов с налогоплательщиками – физическими лицами в случае перерасчета им транспортного налога, налога на имущество физических лиц и (или) земельного налога (далее – налоги) предлагаем учитывать следующее.

В соответствии с пунктом 6 статьи 58 Налогового кодекса Российской Федерации (далее – Кодекс) в случае перерасчета налоговым органом ранее исчисленного налога уплата налога осуществляется по налоговому уведомлению в срок, указанный в налоговом уведомлении. При этом налоговое уведомление должно быть направлено не позднее 30 дней до наступления срока, указанного в налоговом уведомлении.

Независимо от вида налога направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления (пункт 3 статьи 363, пункт 4 статьи 397, пункт 3 статьи 409 Кодекса).

Исходя из пункта 5 приказа ФНС России от 25.12.2014 № ММВ-7-11/673@ «Об утверждении формы налогового уведомления» при перерасчете суммы налога, указанной в ранее направленном налоговом уведомлении, формируется раздел «Перерасчет налога» по налогу, по которому произошли изменения. При этом перерасчет налога осуществляется в отношении объекта (объектов) налогообложения в целом по каждому: муниципальному образованию – по земельному налогу, налогу на имущество физических лиц; субъекту Российской Федерации – по транспортному налогу.

Применение вышеперечисленных положений может осуществляться в случае перерасчета налогов обусловленного, в частности:

1) обращением налогоплательщика о неактуальных сведениях, указанных в налоговом уведомлении, требующем взаимодействия налогового органа с органами (организациями, должностными лицами), осуществляющими предоставление сведений в соответствии со статьей 85 Кодекса, далее – регистрирующие органы (в т.ч. по основаниям, предусмотренным пунктом 101 Административного регламента, утверждённого приказом Минфина России от 02.07.2012 № 99н);

2) предоставлением налогоплательщиком документов, подтверждающих право на налоговую льготу, налоговый вычет, освобождение от уплаты налога, за налоговый период, указанный в налоговом уведомлении;

3) изданием нормативных правовых актов, изменяющих элементы налогообложения (размеры налоговых ставок, налоговых льгот, налоговых вычетов и т.п.), распространяющихся с обратной датой на налоговый период, за который было направлено налоговое уведомление;

4) определением кадастровой стоимости объектов недвижимости (налоговой базы) по результатам исправления ошибок либо вследствие оспаривания её значения после направления налоговых уведомлений за налоговый период, на который распространяется действие вновь определенной кадастровой стоимости;

5) получением налоговыми органами ранее не предоставленных регистрирующими органами сведений о прекращении (возникновении, регистрации) прав на объект налогообложения, об изменении адреса места жительства физического лица и иных сведений, влияющих на формирование налогового уведомления;

6) иными ошибками (некорректная настройка справочников НСИ, ошибки в идентификации сведений и т.п.).

По общему правилу, в вышеперечисленных случаях налоговому органу требуется проведение проверки на предмет подтверждения наличия / отсутствия установленных законодательством оснований для перерасчета налогов (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При этом следует понимать, что Кодексом не установлен предельный срок, в течение которого налоговому органу необходимо завершить перерасчет налогов, влекущий (при наличии оснований) формирование налогового уведомления, за исключением общей нормы о том, что направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Кроме того, положениями приказов ФНС России от 25.12.2014 № ММВ-7-11/673@ и от 26.05.2016 № ММВ-7-12/338@ «Об утверждении Порядка выполнения массовой печати и рассылки налоговых документов в условиях централизованной обработки данных» не исключено направление налоговых уведомлений с перерасчетом налогов как в рамках ежегодного графика массовой печати и отправки налоговых документов, так и в режиме единичного формирования налогового уведомления.

С учетом изложенного налоговый орган в срок, установленный законодательством для рассмотрения соответствующего обращения налогоплательщика, принимает исчерпывающие меры, направленные на уточнение сведений, содержащихся в налоговом уведомлении либо на сторнирование налоговых обязательств (при наличии оснований), с запуском необходимых технических процессов в автоматизированной информационной системе, используемой для администрирования налогов.

В случае, если до истечения предельного срока рассмотрения обращения, информация, позволяющая определить наличие / отсутствие оснований для перерасчета налогов налоговым органом не получена, налогоплательщик в итоговом ответе на обращение информируется о мерах, принятых налоговым органом по актуализации сведений, с сообщением о том, что новое налоговое уведомление будет сформировано и направлено (вручено) в установленном порядке либо будет выполнено сторнирование налоговых обязательств при наличии оснований, предусмотренных Кодексом. Дальнейшее выполнение соответствующих действий мониториться структурным подразделением налоговой инспекции, ответственным за формирование налоговых обязательств по налогам.

В каждом случае при возникновении (документированном подтверждении) оснований для формирования нового налогового уведомления вследствие перерасчета налога (налогов), работник налогового органа, ответственный за расчет и формирование нового налогового уведомления, не позднее 30 дней*:

– проводит актуализацию налоговых обязательств со сторнированием ранее начисленной суммы налога и пеней (с информированием налогоплательщика в установленном порядке);

– определяет новый срок уплаты налога в налоговом уведомлении, при этом налоговое уведомление должно быть направлено не позднее 30 дней до наступления срока, указанного в налоговом уведомлении;

– информирует налогоплательщика о том, что актуальная информация о налоговых обязательствах и налоговые уведомления размещаются в интернет-сервисе «Личный кабинет налогоплательщика» на официальном сайте ФНС России;

– после завершения процесса формирования налогового уведомления информирует налогоплательщика о возможности получения налогового уведомления при личном обращении (либо обращении уполномоченного представителя налогоплательщика) в налоговую инспекцию (за исключением пользователей Личного кабинета налогоплательщика), а в случае неполучения налогового уведомления при личном обращении – принимает меры по обеспечению направления налогового уведомления в установленном порядке.

Управлениям ФНС России по субъектам Российской Федерации поручается довести настоящие разъяснения до сотрудников, осуществляющих администрирование налогов, а также обеспечить наличие на информационных стендах по месту приёма налогоплательщиков прилагаемого типового листа информирования.

Приложение: типовой лист информирования (на 1 л. в 1 экз. в каждый адрес).

| Заместитель руководителя ФНС России |

С.Л. Бондарчук |

| Заместитель руководителя ФНС России |

А.Л. Оверчук |

* В исключительных случаях указанный срок может быть продлен не более чем на 30 дней при неполучении по запросу налогового органа необходимых документов и материалов.

Приложение

к письму Федеральной налоговой службы

от 1 декабря 2016 г. № БС-4-21/22888@

(1)(рекомендуемое)

Типовой лист информирования

налогоплательщиков-физических лиц по вопросу

перерасчета налогов на имущество(1)

Уважаемые налогоплательщики – физические лица!

Если в вашем налоговом уведомлении:

– содержатся неточные (неактуальные) сведения;

– не учтены налоговые льготы и (или) налоговые вычеты –

Вы можете направить соответствующее обращение в налоговую инспекцию

с использованием сервисов «Личный кабинет налогоплательщика» или

«Обратиться в ФНС России», размещенных на официальном интернет-сайте

ФНС России (www.nalog.ru).

При наличии оснований для перерасчета налога (налогов) и

формирования нового налогового уведомления налоговая инспекция не

позднее 30 дней*(2):

1) обнулит ранее начисленную сумму налога и пеней;

2) сформирует новое налоговое уведомление с указанием нового срока

уплаты налога и разместит его в Личном кабинете налогоплательщика;

3) в случае если вы не являетесь пользователем Личного кабинета

налогоплательщика, направит вам новое налоговое уведомление в

4) направит вам ответ на обращение (разместит его в Личном кабинете

налогоплательщика), в т.ч. в случае отсутствия основания для перерасчета

Дополнительную информацию можно получить по телефону налоговой

(указать наименование инспекции)

номер телефона: _____________________________________ либо по бесплатному

телефону Единого контакт-центра ФНС России: 8 800-222-22-22.

(1) Для размещения на информационных стендах инспекций ФНС России по

месту приёма налогоплательщиков-физических лиц.

(2) В исключительных случаях указанный срок может быть продлен не

более чем на 30 дней при неполучении по запросу налогового органа

необходимых документов и материалов.

Обзор документа

Разработан типовой лист информирования физлиц по вопросу перерасчета имущественных налогов. В нем указано следующее.

Если в налоговом уведомлении содержатся неточные (неактуальные) сведения либо не учтены налоговые льготы и (или) налоговые вычеты, то гражданин может направить в инспекцию соответствующее обращение. Для этого используются сервисы "Личный кабинет налогоплательщика" или "Обратиться в ФНС России", размещенные на официальном сайте Службы.

Если имеются основания для перерасчета налога и формирования нового налогового уведомления, то инспекция не позднее 30 дней совершает следующие действия. Она должна обнулить ранее начисленную сумму налога и пеней, сформировать новое налоговое уведомление с указанием нового срока уплаты налога и разместить его в Личном кабинете налогоплательщика. Если гражданин не является пользователем данного сервиса, уведомление направляется в установленном порядке. Ответ на обращение поступит в т. ч. в случае отсутствия основания для перерасчета налога. 30-дневный срок может быть продлен не более чем на аналогичный период при неполучении по запросу налогового органа необходимых документов и материалов.

Дополнительную информацию можно получить по телефону налоговой инспекции либо по бесплатному телефону Единого контакт-центра ФНС России: 8 800-222-22-22.

В Налоговом кодексе появился целый рад поправок, затрагивающих налог на имущество (как организаций, так и физлиц), земельный налог и транспортный налог. Изменения внесены Федеральным законом от 03.08.18 № 334-ФЗ (далее — Закон № 334-ФЗ). Некоторые новшества уже начали действовать, другие вступят в силу с января 2019 года. Среди нововведений — скорректированные правила перерасчета налогов в случае изменения кадастровой стоимости объекта; ограничение по сроку перерасчета налогов для физлиц и сокращение числа налоговых периодов, в течение которых налог на имущество физлиц рассчитывается с применением понижающего коэффициента.

Новые правила перерасчета налогов (начнут действовать с января 2019 года)

При изменении количественных и качественных характеристик объекта

В главах НК РФ, посвященных налогу на имущество организаций, налогу на имущество физлиц и земельному налогу, появилось понятие «изменение количественных и качественных характеристик» объекта налогообложения. Применительно к земельному налогу это означает изменение вида разрешенного использования земельного участка, перевод земли из одной категории в другую и изменение площади участка. Для налога на имущество (как организаций, так и физлиц), это означает, в частности, изменение площади или назначения объекта.

При изменении количественных и качественных характеристик объекта налогообложения корректируется его кадастровая стоимость. Вслед за ней меняется и сумма налога, рассчитанного исходя из кадастровой стоимости. Комментируемый закон утвердил правила, по которым нужно пересчитывать сумму налога.

Так, налог на имущество (как организаций, так и физлиц), следует пересчитывать с той даты, когда запись о корректировке кадастровой стоимости внесена в Единый государственный реестр недвижимости (новые редакции п. 15 ст. 378.2 НК РФ и п. 2 ст. 403 НК РФ). Если изменения произошли в середине года, то при расчете налога нужно учитывать следующие правила (новые п. 5.1 ст. 382 НК РФ и п. 5.1 ст. 408 НК РФ):

- за период с 1 января до указанной даты сумма налога вычисляется исходя из прежней кадастровой стоимости с учетом коэффициента. Он равен числу полных месяцев, прошедших с 1 января до указанной даты, деленному на число календарных месяцев в налоговом периоде. Если запись внесена после 15-го числа, текущий месяц считается за полный месяц;

- за период с указанной даты по 31 декабря сумма налога вычисляется исходя из измененной кадастровой стоимости с учетом коэффициента. Он равен числу полных месяцев, прошедших с указанной даты до конца налогового периода, деленному на число календарных месяцев в налоговом периоде. Если запись внесена 15-го числа или ранее, текущий месяц считается за полный месяц.

Добавим, что до 2019 года корректировка количественных и качественных характеристик объекта при расчете налога на имущество организаций и налога на имущество физлиц не учитывается.

По земельному налогу существенных новшеств нет. В действующей редакции пункта 1 статьи 391 НК РФ говорится: корректировка кадастровой стоимости участка вследствие изменения его площади, вида разрешенного использования или перевода земли в другую категорию, учитывается с момента внесения соответствующей записи в ЕГРН. Начиная с января 2019 года, аналогичная норма будет содержаться в новом пункте 1.1 статьи 391 НК РФ.

При исправлении ошибки и при обжаловании кадастровой стоимости

Кадастровая стоимость объекта недвижимости и земельного участка может измениться по решению специальной комиссии, по решению суда, либо путем исправления технической ошибки, допущенной ранее в ЕГРН. Подобные изменения влекут за собой и пересчет налога, рассчитанного исходя из кадастровой стоимости.

Сейчас действует правило, согласно которому при исправлении технической ошибки налог на имущество (как организаций, так и физлиц) и земельный налог пересчитываются задним числом за все периоды с момента возникновения данной ошибки. В случае изменения кадастровой стоимости по решению комиссии или по решению суда указанные выше налоги подлежат пересчету с того налогового периода, в котором подано заявление о пересмотре (но не ранее даты внесения в ЕГРН спорной кадастровой стоимости). Это закреплено в пункте 15 статьи 378.2 НК РФ, в пункте 2 статьи 403 НК РФ и в пункте 1 статьи 391 НК РФ.

С 1 января 2019 года вводится новшество, касающееся последствий изменения кадастровой стоимости объекта по решению комиссии или по решению суда. С указанной даты сумма налога будет пересчитываться задним числом за все периоды, в которых применялась оспоренная кадастровая стоимость (а не с момента подачи заявления об оспаривании, как сейчас). При исправлении технических ошибок все останется по-прежнему: налог будет пересчитываться задним числом за все периоды с момента возникновения ошибки. Эти положения изложены в новых редакциях пункта 15 статьи 378.2 НК РФ, пункта 2 статьи 403 НК РФ и в новом пункте 1.1 статьи 391 НК РФ.

Ограничение по перерасчету налогов для физических лиц

Законодатели ввели ограничение по перерасчету имущественных налогов, которые платят граждане. Если перерасчет налога на имущество физлиц и земельного налога приводит к уменьшению налога, такой перерасчет возможен только за три года, предшествующих календарному году, в котором ИФНС направила уведомление о перерасчете. Что касается перерасчета, приводящего к увеличению суммы указанных налогов, то он вообще не возможен.

Это правило введено новым пунктом 2.1 статьи 52 НК РФ (вступает в силу с 2019 года). Оно применяется независимо от того, какой была причина перерасчета: исправление ошибки, изменение количественных или качественных характеристик объекта, либо изменение кадастровой стоимости по решению комиссии или по суду.

Перерасчет имущественных налогов физлиц делают налоговики на основании сведений, которые к ним поступают из Росреестра (например, в случае внесения в ЕГРН измененной кадастровой стоимости объекта или исправления допущенной ранее технической ошибки) или из других источников.

Также новое правило об ограничении тремя года срока, за который возможна корректировка налога в меньшую сторону, будет применяться и при перерасчете транспортного налога.

Другие новшества по налогу на имущество физлиц

С момента подписания Закона № 334-ФЗ (то есть с 3 августа 2018 года) применяется новшество, затрагивающее расчет налога на имущество физлиц исходя из кадастровой стоимости объекта. С указанной даты рассчитывать налог по формуле, в которой задействована инвентаризационная стоимость и понижающий коэффициент, можно только в течение первых трех налоговых периодов (ранее было в течение первых четырех налоговых периодов). Начиная с четвертого налогового периода в общем случае нужно считать налог без понижающих коэффициентов (новая редакция п. 8 ст. 408 НК РФ).

Также есть ряд поправок, которые вступили в силу и распространяются на правоотношения, возникшие с января 2017 года. То есть эти новшества должны быть учтены уже при расчете налога на имущество физлиц за 2017 год.

Во-первых, правила расчета налоговой базы, предусмотренные для квартиры, теперь применяются и в отношении части жилого дома. База каждого из этих объектов (в том числе, части жилого дома) равна его кадастровой стоимости, уменьшенной на величину кадастровой стоимости 20 кв. метров его общей площади (новая редакция п. 3 ст. 403 НК РФ).

Во-вторых, правила расчета налоговой базы, предусмотренные для комнаты, теперь применяются и в отношении части квартиры. База для каждого из этих объектов (в том числе, части квартиры) равна его кадастровой стоимости, уменьшенной на величину кадастровой стоимости 10 кв. метров его площади (новая редакция п. 4 ст. 403 НК РФ).

В-третьих, установлено, что ставка налога не может превышать 0,1% кадастровой стоимости не только для жилых домов, квартир и комнат, как было раньше, но еще и для частей жилых домов и частей квартир (новая редакция подп. 1 п. 2 ст. 406 НК РФ).

В-четвертых, налоговые льготы, которые ранее были предусмотрены в отношении квартир и жилых домов, теперь распространяются также и на части квартир и части жилых домов (новая редакция подп. 1 и 2 п. 4 ст. 407 НК РФ).

В-пятых, добавлен ряд уточнений, посвященных расчету налога в отношении гаражей и машино-мест, которые расположены в торговых, офисных комплексах и других объектах, включенных в региональный «кадастровый» перечень. Раньше в отношении таких гаражей и машино-мест нужно было платить налог по той же ставке, что и в отношении других помещений в этих объектах (то есть по максимальной ставке 2%).Теперь же установлено, что гаражи и машино-места облагаются налогом на имущество физлиц по ставке не более 0,1% и в том случае, если они расположены в объектах, которые входят в «кадастровый» перечень (новая редакция подп. 1 п. 2 ст. 406 НК РФ).

Кроме того, законодатель уточнил, что в отношении любых гаражей и машино-мест (независимо от того, где они расположены) можно применять налоговые льготы (новая редакция п. 5 ст. 407 НК РФ). А при расчете налога в отношении таких объектов в течение первых трех лет можно использовать формулу, в которой задействована инвентаризационная стоимость и понижающий коэффициент (новая редакция п. 8 ст. 408 НК РФ).

В-шестых, появилось новое правило об ограничении ежегодного увеличения налога, рассчитанного исходя из кадастровой стоимости объекта. Чтобы определить сумму налога, подлежащую уплате, необходимо сравнить две величины. Первая — это налог за текущий период. Вторая — это налог за предыдущий период, умноженный на коэффициент 1,1. Важная деталь: обе величины следует рассматривать без учета коэффициента, который применяется в ситуации, когда в середине года у налогоплательщика произошли какие-либо изменения (поменялась доля в праве общей собственности, появилось или пропало право на льготу, появилось или пропало право собственности на объект). Если окажется, что первая величина больше второй, налог за текущий период будет равен второй величине с учетом указанного выше коэффициента 1,1 (новый п. 8.1 ст. 408 НК РФ).

Отметим, что данная формула не применяется в отношении торговых, офисных комплексов и других объектов, включенных в региональный «кадастровый» перечень. Исключение касается гаражей и машино-мест, входящих в состав этих объектов. При расчете налога по таким гаражам и машино-местам нужно будет применять правило, введенное пунктом 8.1 статьи 408 НК РФ (новая редакция п. 8 ст. 408 НК РФ).

Последнее обновление 2018-12-26 в 17:06

Может ли налоговая пересчитать налог на имущество за прошлые годы? Этот вопрос волнует граждан, столкнувшихся с ошибками ИФНС или Росреестра при исчислении налогов, а практика показывает, что такие ситуации встречаются часто. Инструкция, как исправить ошибку и вернуть свои деньги, — в статье.

Как проверить правильность начисления налога на имущество?

Первое, что должно насторожить плательщика налога на имущество, — это существенное изменение суммы по квитанции по сравнению с предыдущими годами. Однако и при этом не стоит сразу подозревать ИФНС в ошибке.

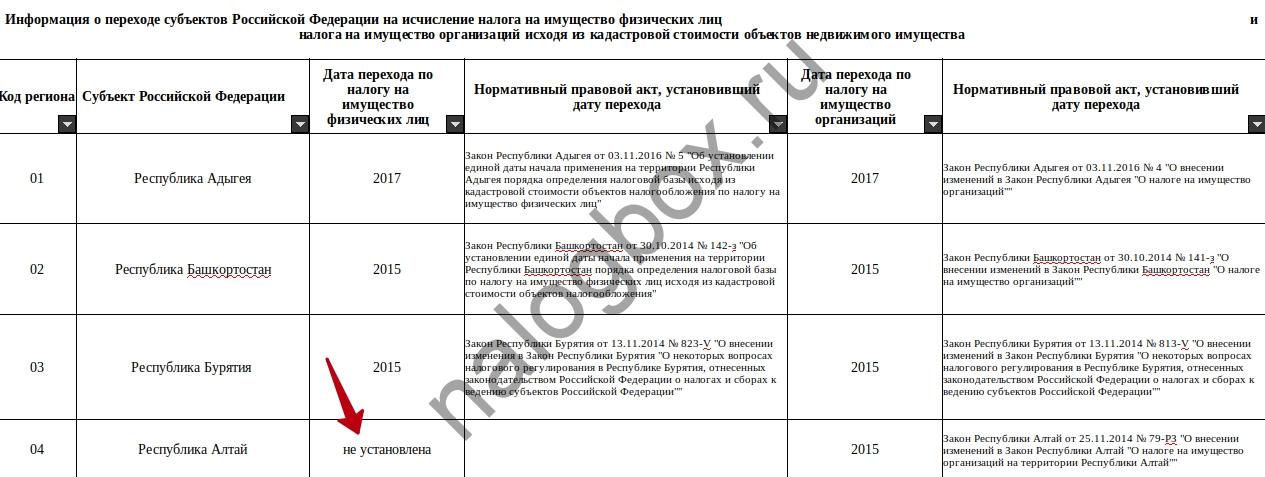

Из чего состоит ваш налог? Из базы, ставки и коэффициента. Базой выступает кадастровая или инвентаризационная стоимость — часть регионов применяет одну величину, другая часть — вторую. Вы можете узнать, какая величина принимается за базу в вашем регионе, из сводной информации о переходе. Скачать ее можно отсюда.

Если на вашей территории принята кадастровая стоимость, то изменение суммы налога может быть связано с обновлением кадастровых данных в ЕГРН — раз в 3 года актуализируется информация о вашем имуществе.

Также причиной может быть переходный период в вашем регионе: согласно ст.408 НК РФ после перехода субъекта России к кадастровому методу оценки недвижимости ваш налог увеличится, поскольку кадастровая стоимость выше инвентаризационной в несколько раз. И даже после этого увеличения в первые 3 года переход будет постепенным — с увеличением суммы каждый год на 20%. И такое повышение может быть причиной изменения налога, а не неправильный расчет налога на имущество.

Следить за кадастровой стоимостью своего имущества вы можете на сайте Росреестра.

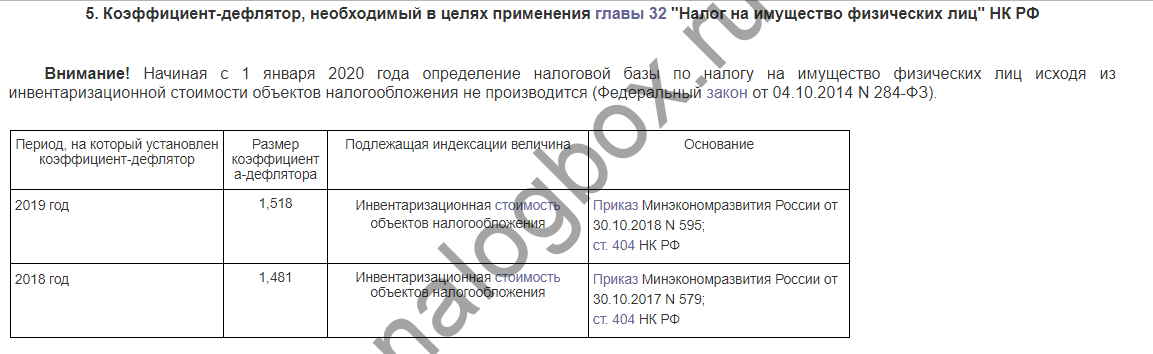

Если же в вашей местности действует инвентаризационная стоимость, то причиной увеличения или уменьшения начисленной суммы может быть изменение коэффициента-дефлятора. Этот коэффициент ежегодно устанавливается Министерством экономического развития и необходим для приведения инвентаризационной стоимости в соответствие с темпами инфляции в стране.

Актуальный коэффициент вы найдете в приказе ведомства № 579, принятом 30 октября 2017 года.

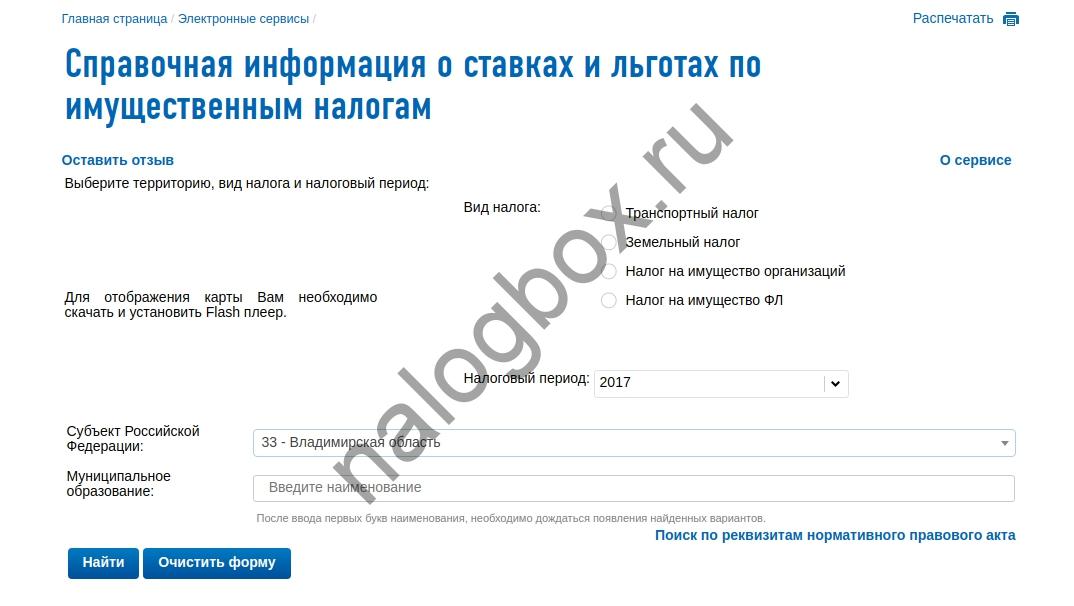

Последний фактор — ставка. Местные органы власти могут менять ее в пределах диапазона ст.406 НК РФ. Узнать ставки своего муниципалитета можно через сервис «Справочная информация…» на сайте ФНС России.

Зная все величины для расчета, вы можете произвести его самостоятельно, опираясь на ст.403 — 404 и ст.408 НК РФ, либо воспользоваться калькуляторов ФНС.

Что делать, если неправильно начислен налог на имущество за предыдущий год?

Если неправильно насчитали налог на имущество, о чем вы убедились после проверки всех данных и применения электронных сервисов, вам необходимо готовить обращение.

Если причина в неверной кадастровой стоимости, то обращение направляется в комиссию по рассмотрению споров по кадастровой стоимости или сразу в суд регионального уровня.

Если же причина не в этом или ваш иск был удовлетворен с признанием ошибки в базе ЕГРН, то дальнейшие действия зависят от того, оплатили ли сумму по «неправильной» квитанции или еще нет. Например, уведомление пришло вам за несколько месяцев до срока уплаты — тогда вам нужно подавать исковое заявление о перерасчете налога на имущество физических лиц.

Если же вы оплатили по квитанции, то здесь имеет место не только подача заявления на перерасчет, но и представление заявления на возврат или зачет излишне уплаченного налога на имущество физических лиц.

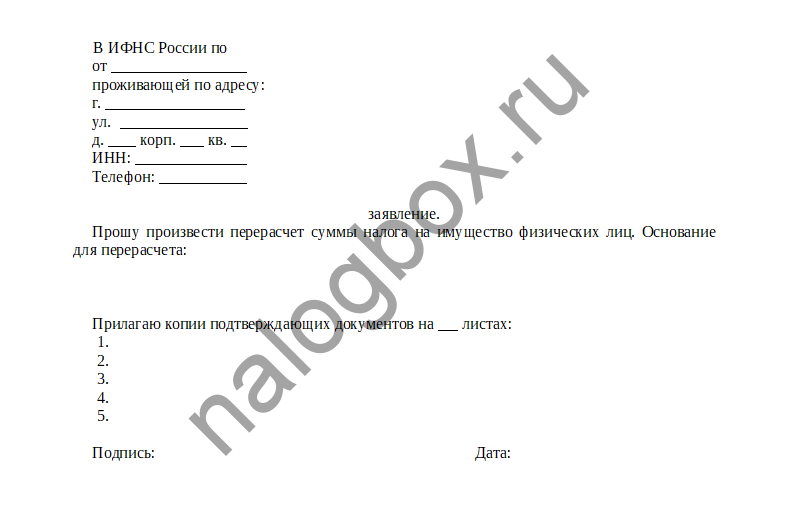

Как написать заявление на перерасчет налога на имущество физических лиц: образец

В первом случае — когда вы еще не платили, решить вопрос намного легче и быстрее. Заявление в ИФНС о перерасчете налога на имущество не имеет специальной формы — она не установлена ни НК РФ, ни актами ФНС или Минфина, значит, вы пишите его в произвольной форме.

Стандартные правила написания заявлений в ИФНС:

- составить «шапку» в правом верхнем углу, указав адресата и адресанта; рекомендуется написать свой рабочий телефон и электронную почту, чтобы инспекция имела различные способы связи с вами;

- написать текст самого обращения — необходимо писать в деловом стиле и указывать все факты: номер уведомления, дату получения письма, кадастровый номер и адрес квартиры (или другого имущества, по которому произошла ошибка), доказательства неверности начисленной суммы;

- под основным текстом обязательно указать дату — дату подачи, и свою подпись с расшифровкой.

Следовательно, вы можете ходатайствовать о перерасчете налога на имущество физических лиц за 2016 в 2019 году, но за более раннее время исправить ошибку и вернуть излишек невозможно.

Также нужно учесть, что практикуется перерасчет налога на имущество физических лиц в рамках ОКТМО: если ваше имущество находится в разных регионах, то и ОКТМО в квитанции будут разные, и подавать заявления нужно в разные инспекции. Но вы можете не ехать лично в другой регион, а воспользоваться одним из способов:

- написать доверенность на человека, живущего в том регионе, и отправить ему почтой доверенность с необходимыми документами, чтобы он вместо вас подал заявление;

- выслать заявление и документы в ИФНС по почте заказным письмом — нужно заверить копии документов;

- воспользоваться специальной формой на сайте ФНС для обратной связи;

- подать заявку в «Личном кабинете налогоплательщика».

Причиной для перерасчета могут быть не только ошибки, но и возникновение права на освобождение от уплаты имущественного налога — например, плательщик стал пенсионером или инвалидом, но не знал о своем праве несколько лет. В таких случаях также можно использовать льготу как бы обратной силой — за 3 года.

Пример заявления на перерасчет налога на имущество физических лиц за прошлые годы:

Такой шаблон вы можете скачать отсюда.

Документы для перерасчета налога на имущество физических лиц

К заявлению прилагаются документы:

- уведомление, которое пришло от ИФНС и содержит неверную сумму;

- решение суда или комиссии о пересмотре кадастровой стоимости, об изменении ее размера и пр. — если перед этим вы оспаривали кадастровую стоимость;

- иные документы, подтверждающие ошибку в уведомлении — выписка из ЕГРН, технические документы на имущество и пр.

Все документы нужно принести в оригиналах и копиях. Копии пронумеровать, а перечень вписать в заявление. Если же вы подаете через электронные сервисы, то необходимы четкие сканы. Для использования специальной формы в «Личном кабинете» требуется иметь электронную подпись — ее регистрация занимает несколько минут и производится в том же «Личном кабинете».

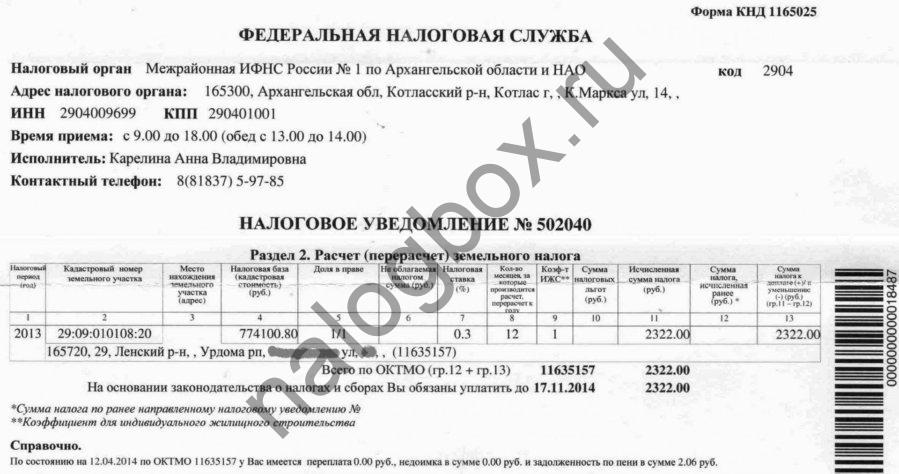

После рассмотрения вашего обращения вам будет выслан ответ:

Уведомление выглядит так:

Как пересчитать налог на имущество, если изменилась кадастровая стоимость?

Правила доначисления налога на имущество физических лиц за прошлые периоды или, наоборот, уменьшения при изменении кадастровой стоимости определены ст.403 НК РФ.

Так, если стоимость изменена из-за ошибок, допущенных в ЕГРН, и если налог на имущество рассчитан неверно даже за несколько лет, то ошибка будет учтена с года, когда стало применяться ошибочное значение.

Если изменение внесено после оспаривания кадастровой стоимости и удовлетворения иска комиссией, то оно учитывается с года, в котором подано заявление на оспаривание, т. е. все предыдущие года, даже если вы платили больше, не будут пересчитаны, поэтому необходимо быть бдительным.

Важно!

Кадастровая стоимость в ЕГРН обновляется раз в 3 года, и после очередного обновления уже невозможно оспорить предыдущее значение.

Если вы оплатили налоги по неправильным расчетам, то вместе с заявлением на перерасчет или после него вы можете подать заявление на возврат излишка или его зачет в будущих периодах — по правилам ст.78 НК РФ. Рассмотрение такого заявления длится до 1 месяца, а возврат осуществляется в течение еще 1 месяца после принятия решения. Вернуть можно излишки за 3 года.

Итоги

- В случае неправильно начисленного налога и даже оплаченного можно подать заявление на уточнение платежей, чтобы налоговая пересчитала налог на имущество за три года или менее.

- Если причина неверных сумм в кадастровой стоимости, то необходимо обращаться в суд или специальную комиссию по спорам о кадастровой стоимости.

- Оплаченные суммы можно вернуть или зачесть при начислении новых налогов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(13 оценок, средняя: 4,85)

No related posts.