Перерасчет заработной платы после увольнения

Содержание

- 1 Основания

- 2 Виды выплат

- 3 Порядок выдачи и удержания

- 4 Расчет отпускных

- 5 Правила подсчета при прекращении трудового договора

- 6 Уход по собственной инициативе

- 7 Когда невозможно производить удержания за неотработанный отпуск

- 8 Выходное пособие: его расчет и размер

- 9 Пример окончательного расчета

- 10 Судебная практика

- 11 Работнику переплатили

- 12 Зарплата занижена

- 13 Что говорит законодательство

- 14 Изменения в условиях оплаты труда

- 15 Ошибки в зарплатных расчетах

- 16 Перерасчеты зарплаты по судебным решениям

- 17 Как выполнить пересчет

- 18 Кадровое оформление

- 19 Сроки и периоды давности для перерасчета

- 20 Спорные вопросы и ситуации перерасчета зарплаты

Окончательный расчет с работником при его увольнении подразумевает под собой выплату денежных средств, которые причитаются последнему за все время его трудовой деятельности. При этом необходимо учитывать основания прекращения договора. Ведь зарплата гражданина и иные необходимые выплаты будут зависеть от данного основания. В подобной ситуации руководителю не следует забывать о том, что полный расчет с увольняющимся лицом должен быть произведен в тот день, когда работник последний раз осуществляет свою деятельность в данной организации. Иначе начальнику просто не избежать проблем с законом.

Основания

Окончательный расчет при увольнении производится во всех случаях прекращения трудового договора. Но только от оснований, по которым взаимоотношения между работником и его начальником прекращаются, будет зависеть размер денежных средств, которые лицо получит в конечном итоге. Согласно нормам статьи 140-ой Трудового кодекса, руководитель должен выплатить все причитающиеся гражданину средства в последний день его работы. А в случае невозможности осуществить данную процедуру в указанное время, нужно сделать это на следующий день, когда работник предъявил требование о расчете с ним. В противном случае у руководства могут быть большие неприятности, если лицо обратится за защитой нарушенных прав в суд.

Трудовой договор может быть прекращен как по желанию работодателя, так и по инициативе самого гражданина, а также по не зависящим от них причинам. Кроме этого, желание расторгнуть соглашение о труде часто является обоюдным. В последнем случае окончательный расчет по договору может быть осуществлен не только в конечный день работы лица, но и после этого момента.

Виды выплат

Вне зависимости от причин расторжения трудового договора, требуется произвести окончательный расчет. К обязательным выплатам относятся:

- зарплата работника;

- компенсация за отпуск, который не был использован;

- выходное пособие при прекращении взаимоотношений между сторонами договора по п. 2 ч. 1 ст. 81 ТК РФ.

К дополнительным видам денежной поддержки можно отнести: пособие при увольнении по соглашению двух сторон, а также иные виды материальной компенсации, установленной коллективным договором.

Порядок выдачи и удержания

Понятно, что все причитающиеся денежные средства должны быть выплачены работнику. Одновременно некоторые из них иногда могут быть и удержаны. В конкретном случае речь идет об отпускных при увольнении работника за отдых, который им был использован, но период трудовой деятельности не был полностью отработан, а гражданин решил прекратить взаимоотношения с данной организацией и написал заявление об уходе.

Но есть еще один важный нюанс. Деньги за использованный отпуск не будут удерживаться работодателем из зарплаты лица при его увольнении только в том случае, если его уход с работы будет осуществлен в связи с сокращением штата или ликвидацией организации. В этом случае работник будет иметь право еще и на выходное пособие в сумме среднего дохода за два месяца, а если он не устроился на работу, то и за третий месяц. Окончательный расчет при увольнении гражданина происходит в последний день его трудовой деятельности. И ему выплачиваются: зарплата, компенсация за неизрасходованный отпуск, выходное пособие, если оно положено.

Расчет отпускных

Предприятие, с которого увольняется работник, в обязательном порядке должно выплатить ему компенсацию за отпуск, который не был использован за весь период трудовой деятельности. В том случае, когда лицо не было в нем несколько лет, соответственно и сумма выплат производится за все это время. Если гражданин прекращает трудовые отношения с организацией по собственной инициативе, и период работы им полностью не закончен, то в этом случае из его зарплаты производятся удержания за использованный отпуск. При этом бухгалтерии придется рассчитать точное количество дней или месяцев работы лица.

Сумма отпускных при увольнении рассчитывается следующим образом:

- Берется количество дней ежегодного оплачиваемого отпуска, например 28. После этого делится на количество месяцев в году, т. е. на 12. Затем полученное число (2.33) умножается на количество отработанных в рабочем периоде месяцев, например 4.

- Если 2.33 умножить на 4, получается 9.32 неиспользованных дней отпуска. Затем это число умножается на ежедневный заработок, например 900 рублей. Получается 8388 руб. Это те деньги, которые положены лицу в качестве компенсации за неиспользованный отпуск. С этой же суммы будет удержан НДФЛ – 13%.

Окончательный расчет с работником не должен быть задержан начальником. Его необходимо производить вовремя независимо от того, по какому из оснований, указанных в Трудовом кодексе, увольняется гражданин.

Правила подсчета при прекращении трудового договора

Все выплаты, полагающиеся работнику, последний должен получить в конечный день своей трудовой деятельности на данном предприятии. В том случае, если руководитель не произвел окончательный расчет в указанное время, он понесет административную ответственность. При этом гражданин должен получить не только компенсирующие выплаты, но и саму зарплату за время работы.

За каждый день просрочки выплат руководитель уплачивает штраф в размере 1/300 ставки рефинансирования Центрального банка РФ. Кроме этого, если сумма окончательного расчета при выплате выходного пособия составит больше суммы трехкратного заработка работника, то с данного денежного довольствия должен будет уплачен НДФЛ в размере 13%. Налог также удерживается при выплате отпускных.

Уход по собственной инициативе

Окончательный расчет при увольнении по собственному желанию должен быть произведен с человеком в последний день осуществления им трудовых обязанностей, что в себя включает:

- зарплату за все время работы;

- компенсацию за отпуск или за отпуска, если человек работал без ежегодного отдыха несколько лет подряд.

Здесь же следует отметить важный факт. Если отпуск был использован гражданином, но период работы не был полностью завершен, соответственно при расторжении договора по желанию последнего работодатель вправе удержать из его денег ранее выплаченные средства.

Когда невозможно производить удержания за неотработанный отпуск

В ряде случаев, которые предусмотрены законодательством, удержание за отпуск при увольнении не производится. К этой категории относятся такие ситуации:

- Ликвидация организации работодателя.

- Сокращение штата.

- Прекращение трудового договора, когда гражданин в связи с заболеванием не может выполнять обязанности.

- Призыв в армию.

- При полной потере прежней трудовой способности.

- Восстановление в прежней должности по решению суда.

- Расторжение трудового договора при наступлении обстоятельств, которые не зависят от сторон.

При любом из вышеуказанных случаев увольнения человека начальник должен произвести окончательный расчет с ним в последний день его трудовой деятельности и выплатить все полагающиеся по закону денежные средства. В противном случае лицо имеет полное право на отстаивание своих интересов в прокуратуре и судебных органах.

Выходное пособие: его расчет и размер

В той ситуации, когда инициатором прекращения трудовых отношений выступает работодатель, гражданин имеет право в ряде случаев на получение компенсирующего пособия. Оно еще называется выходным. При этом размер данной выплаты может быть в размере двухнедельного либо месячного заработка. Денежное довольствие в сумме зарплаты работника за две недели может быть в следующих случаях:

- Если состояние здоровья человека не позволяет продолжать ему трудовую деятельность в данной организации. Или когда он отказывается от перехода на другую должность, и начальнику нечего ему больше предложить.

- При полной потере трудовой способности гражданина.

- Если меняются условия трудового договора.

- Когда лицо призывают на военную или альтернативную службу.

В сумме месячного заработка пособие выплачивается:

- при расторжении трудового договора в связи с сокращением;

- в случае ликвидации организации.

Также коллективным договором могут быть установлены и другие обстоятельства, когда такое пособие выдается работнику. Тем не менее выплата окончательного расчета при увольнении, в том числе и компенсирующего пособия, должна быть проведена в последний день трудовой деятельности лица. Кроме этого, при расчете данного вида компенсации необходимо учитывать и уплату налогов, если сумма денежного довольствия будет превышать зарплату работника в три раза. В ином случае НДФЛ не уплачивается.

Пример окончательного расчета

Сотрудник, который завершает свои трудовые взаимоотношения с конкретной организацией, имеет право на получение заработанных денег и иных компенсаций, если основания увольнения позволяют это сделать. Рассмотрим следующий пример.

Работник Иванов увольняется с предприятия по собственному желанию. Естественно, что он не получает в данном случае выходное пособие и сохранение среднего заработка за третий месяц до момента трудоустройства. Но он имеет право на выплату заработанных денег за все время и компенсацию за отпуск. Окончательный расчет работника в этой ситуации будет производиться по форме Т-61. Это записка-расчет, заполняемая при прекращении трудовых отношений.

Иванов написал заявление в апреле и уволился 19 числа. Соответственно, ему должно быть насчитано и выдано вознаграждение за труд с 1 по 18 включительно. Если его средняя зарплата 20 000/ 22 рабочих дня (такое количество их в апреле), в итоге выходит сумма за день – 909.09 руб. Она умножается на число отработанных в месяце увольнения дней – 18. В итоге выходит сумма 16363.22 – зарплата Иванова за апрель. Кроме этого, организация сначала уплачивает с этих денег налог, а потом уже бухгалтеры выдают окончательный расчет гражданину.

Так как человек увольняется в апреле, а отпуск по графику у него только в июне, и он его не использовал, ему положена компенсация. Расчет происходит по следующему порядку:

Иванов отработал в этом году 3 месяца и 18 дней. Но подсчет пойдет за 4 полных. Округление до десятой и сотой части не делается, поэтому сумма высчитывается из 28 дней отпуска/12 месяцев в году =2.33 дня. После чего 2.33*4 (отработанные месяцы)=9.32 дней. А уже потом 9.32*909.9 (ежедневный заработок)=8480.26 (компенсация за отпуск).

Таким образом, окончательный расчет производится из всех положенных работнику сумм. Но в данном случае это только зарплата и денежная выплата за отпуск, потому что Иванов увольняется по собственной инициативе. Если бы он был сокращен или уволен в связи с ликвидацией, то получил бы еще и выходное пособие, которое также выплачивается со всеми денежными средствами (на основании статьи 140 ТК РФ).

Судебная практика

В настоящее время многие бывшие работники обращаются в суд за защитой своих прав, которые, как они считают, были нарушены руководителем при увольнении. Особенно если вопрос касается денежных выплат, которые не были своевременно и в нужном размере выданы на руки сотруднику. На практике встречаются даже и такие случаи, когда работодатели, осуществляя расчет с гражданином при сокращении штата, производили из его дохода удержания за отпуск, который был ранее использован. И это в итоге приводило к судебным разбирательствам и жалобам.

Приведем красочный пример из практики. Работник был уволен из организации по сокращению штата. Начальник с ним полностью рассчитался, но при выплате денежных средств произвел удержания за отпуск, который уже был использован гражданином в июне. Кроме этого, процедура увольнения по сокращению была нарушена работодателем в плане того, что он не предложил имеющиеся вакансии сотруднику. Но в то же время принимал на свободные должности других лиц, что запрещено делать при проведении мероприятий по увольнению по таким основаниям. Посчитав свои заработанные деньги и обнаружив нарушения трудового законодательства, бывший служащий обратился в судебный орган с заявлением о восстановлении на работе и оплате вынужденного прогула, который произошел по вине его начальника.

Рассмотрев все материалы дела, суд пришел к выводу: работодатель провел процедуру сокращения без соблюдения норм кодекса о труде. Кроме этого, он произвел с работником совершенно неверный расчет. Окончательного расчета при увольнении (2016 год) у него просто не получилось. Он грубо нарушил нормы кодекса о труде, в связи с чем гражданин был восстановлен на работе в своей должности, а работодатель выплатил ему моральный вред и компенсацию за использованный отпуск, которую ранее незаконно удержал. Именно поэтому руководителям при расчете с работниками нужно быть особенно внимательными и не допускать нарушений со своей стороны, чтобы потом не доказывать свою правоту в судебных органах.

Бухгалтерам нередко приходится делать перерасчеты по зарплате работников после увольнения. При этом возникает масса вопросов: какие проводки сделать, в каком периоде отразить корректировки по страховым взносам, нужно ли сдавать уточненную форму 2-НДФЛ и проч. В настоящей статье мы расскажем, что должен сделать бухгалтер как в случае переплаты, так и при занижении зарплаты.

Работнику переплатили

Чаще всего чрезмерная выплата зарплаты вызвана одной из двух причин. Первая — это так называемый перерасход отпуска, когда работнику дали отпуск за еще неотработанный период. Он получил отпускные, а затем уволился, при этом период, за который был предоставлен отпуск, так и остался неотработанным. В этом случае величина отпускных становится излишне выданной зарплатой, то есть задолженностью работника перед работодателем.

Вторая причина — это неотработанный аванс, когда работник в середине месяца получил некую сумму, после чего уволился. Далее при окончательном расчете выяснилось, что зарплата, фактически заработанная в данном месяце, меньше полученного аванса. Тогда «незакрытая» часть аванса будет числиться на дебете счета 70, как долг сотрудника.

В подобной ситуации работодателю следует предложить бывшему работнику добровольно вернуть долг. Если тот откажется, организации останется лишь подать судебный иск, либо простить долг и списать дебетовое сальдо. Рассмотрим каждый из этих вариантов.

Работник вернул деньги

Если работник добровольно вернет неотработанный аванс, дебетовое сальдо по счету 70 будет автоматически погашено. А поскольку с суммы аванса страховые взносы и НДФЛ не платятся, то при возврате никаких корректировок делать не придется.

Если же речь идет о возврате отпускных, то бухгалтеру нужно сторнировать проводку, сделанную при их начислении. В налоговом учете расходы в виде отпускных необходимо аннулировать.

При этом взносы, которые были перечислены в ПФР, ФСС и ФОМС с суммы отпускных, становятся излишне уплаченными. Следовательно, их нужно отразить в отчетности перед фондами как переплату. Причем подавать уточнения за период, в котором выплачены отпускные, бухгалтер не должен. Достаточно отразить корректировки по взносам в отчетности за текущий период. Такие разъяснения дал Минздравсоцразвития России в письме от 28.05.10 № 1376-19 (см. «В каких случаях перерасчет с работником не приведет к уточнению расчетов по страховым взносам»).

Единственная проблема, которая может возникнуть, связана с персонифицированной отчетностью в ПФР. Дело в том, что отчет, где указаны отрицательные начисления пенсионных взносов по какому-либо сотруднику, не будет принят. Поэтому, если из-за корректировок по отпускным взносы текущего периода стали меньше нуля, придется отразить эти корректировки не в текущем, а в предыдущем периоде.

Налог на доходы физических лиц, удержанный из суммы отпускных и перечисленный в бюджет, тоже становится излишне уплаченным. Если отчетность за соответствующий год уже сдана, налог надо отразить в уточненной справке по форме 2-НДФЛ. Номер уточнения должен совпадать с номером исходной справки, а дата будет текущей. Правила заполнения уточненной формы 2-НДФЛ изложены в письме ФНС России от 13.08.14 № ПА-4-11/15988 (см. «ФНС сообщила, как заполнить уточненную справку 2-НДФЛ при возврате налога работнику»).

Далее бухгалтеру нужно сторнировать проводку по начислению НДФЛ с отпускных. В результате образуется переплата по налогу, которую можно вернуть или зачесть в счет будущих платежей в бюджет (п. 1 ст. 231 НК РФ). Перечислять налог работнику не нужно, поскольку тот возвращает излишне полученные отпускные за минусом НДФЛ.

Пример 1

В начале 2015 года работник Иванов получил отпуск за неотработанный период. Ему начислили отпускные в сумме 10 000 руб. Бухгалтер удержал и перечислил в бюджет НДФЛ в размере 1 300 руб.(10 000 руб. х 13%). На руки Иванов получил 8 700 руб. (10 000 — 1 300).

В бухучете работодателя появились проводки:

ДЕБЕТ 44 КРЕДИТ 70

– 10 000 руб. — начислены отпускные Иванову;

ДЕБЕТ 70 КРЕДИТ 68

– 1 300 руб. — начислен НДФЛ;

ДЕБЕТ 68 КРЕДИТ 51

– 1 300 руб. — перечислен НДФЛ;

ДЕБЕТ 70 КРЕДИТ 50

– 8 700 руб. — отпускные выданы Иванову.

В налоговом учете отражены расходы по заработной плате в сумме 10 000 руб.

По возвращении из отпуска Иванов уволился и вернул отпускные в кассу. Бухгалтер сделал проводки:

ДЕБЕТ 70 КРЕДИТ 44

– 10 000 руб. — сторнированы отпускные Иванова;

ДЕБЕТ 68 КРЕДИТ 70

– 1 300 руб. — сторнировано начисление НДФЛ;

ДЕБЕТ 50 КРЕДИТ 70

– 8 700 руб. — отпускные возвращены Ивановым.

В налоговом учете аннулированы расходы по заработной плате в сумме 10 000 руб.

Кроме того, бухгалтер отразил излишне удержанный и уплаченный налог на доходы в сумме 1 300 руб. в уточненной справке 2-НДФЛ. Переплату в размере 1 300 руб. он зачел в счет будущих платежей в бюджет.

Работодатель взыскивает деньги через суд

В ситуации, когда работодатель подает иск, чтобы взыскать задолженность по авансу или неотработанному отпуску через суд, соответствующие суммы (за минусом НДФЛ) нужно отразить по дебету счета 73 и кредиту счета 70. Если тяжбу выиграет бывший сотрудник, следует сделать обратную проводку. Если же победителем станет компания, и работник вернет деньги, сумма будет списана в дебет счета 51 или 50.

С расходами в виде отпускных надо поступить следующим образом. В случае победы работника суммы задолженности необходимо отразить на счете 91, а в налоговом учете аннулировать. В случае победы работодателя расходы надо аннулировать как в бухгалтерском, так и в налоговом учете.

Судьба пенсионных, медицинских взносов и взносов в ФСС тоже зависит от исхода судебного разбирательства. Если суд примет решение в пользу сотрудника, и тот не вернет деньги, взносы являются правомерно уплаченными. Тогда никаких корректировок делать не надо. Если же суд встанет на сторону компании, то взносы будут являться переплатой, которую нужно отразить в отчетности текущего периода как задолженность фонда.

Что касается НДФЛ, то при победе работодателя с этим налогом следует поступить так же, как при добровольном возврате денег работником. Проще говоря, нужно подать уточненную 2-НДФЛ и сторнировать начисление налога в бухучете. В случае победы работника налог считается удержанным и уплаченным правомерно, и никакие корректировки не требуются.

Пример 2

В начале 2015 года работник Петров получил отпуск за неотработанный период. Ему начислили отпускные в сумме 20 000 руб. Бухгалтер удержал и перечислил в бюджет НДФЛ в размере 2 600 руб.(20 000 руб. х 13%). На руки Петров получил 17 400 руб.(20 000 — 2 600).

В бухучете работодателя появились проводки:

ДЕБЕТ 44 КРЕДИТ 70

– 20 000 руб. — начислены отпускные Петрову;

ДЕБЕТ 70 КРЕДИТ 68

– 2 600 руб. — начислен НДФЛ;

ДЕБЕТ 68 КРЕДИТ 51

– 2 600 руб. — перечислен НДФЛ;

ДЕБЕТ 70 КРЕДИТ 50

– 17 400 руб. — отпускные выданы Петрову.

В налоговом учете отражены расходы по заработной плате в сумме 20 000 руб.

По возвращении из отпуска Петров уволился, но деньги в кассу возвращать отказался. Компания подала иск в суд. Бухгалтер сделал проводку:

ДЕБЕТ 73 КРЕДИТ 70

– 17 400 руб.(20 000 — 2 600) — отражена претензия по отпускным.

Если суд выиграет Петров, то бухгалтер сделает проводки:

ДЕБЕТ 70 КРЕДИТ 73

– 17 400 руб. — отражен отказ по претензии;

ДЕБЕТ 70 КРЕДИТ 44

– 20 000 руб. – сторнированы отпускные Петрова;

ДЕБЕТ 91 КРЕДИТ 70

– 20 000 руб. — отпускные Петрова списаны на прочие расходы;

В налоговом учете аннулированы расходы в сумме 20 000 руб.

Если суд выиграет компания, бухгалтер сделает проводки:

ДЕБЕТ 50 КРЕДИТ 73

– 17 400 руб. – отпускные возвращены Петровым по решению суда;

ДЕБЕТ 70 КРЕДИТ 44

– 20 000 руб. – сторнированы отпускные Петрова;

ДЕБЕТ 68 КРЕДИТ 70

– 2 600 руб. – сторнировано начисление НДФЛ.

В налоговом учете аннулированы расходы в сумме 20 000 руб.

Кроме того, в случае победы работодателя бухгалтер отразит излишне удержанный и уплаченный налог на доходы в сумме 2 600 руб. в уточненной справке 2-НДФЛ. Переплату в размере 2 600 руб. он зачтет в счет будущих платежей в бюджет.

Работодатель простил задолженность

Не исключено, что работник откажется погасить долги, а компания не станет обращаться в суд. Если долг возник из-за неотработанного аванса, то дебетовое сальдо по счету 70 будет оставаться до тех пор, пока бухгалтер его не спишет. Если же причиной долга является перерасход отпуска, то бухгалтер должен сторнировать проводку, сделанную при начислении отпускных, и аннулировать соответствующие расходы в налоговом учете. В результате по счету 70 образуется дебетовое сальдо, которое останется вплоть до списания.

При этом взносы, которые были перечислены в ПФР, ФСС и ФОМС с суммы отпускных, являются правомерно уплаченными. Как следствие, никаких корректировок делать не нужно.

Налог на доходы физлиц с суммы отпускных удержан и перечислен в бюджет обоснованно, поэтому корректировки тут тоже не требуются. А в случае неотработанного аванса работник получил доход, но компания не успела удержать НДФЛ. Поэтому бухгалтер должен сообщить в инспекцию о невозможности удержать налог (п. 5 ст. 226 НК РФ). Для этого необходимо представить справку по форме 2-НДФЛ с признаком «2». Но сделать это надо не сразу, а только после того, как задолженность будет списана.

Списать задолженность следует по истечении срока исковой давности, который равен трем годам (ст. 196 ГК РФ). В бухгалтерском учете в этом случае делается проводка по дебету счета 91 и кредиту счета 70. А вот вопрос с отражением ситуации в налоговом учете является спорным. Пункт 2 статьи 266 НК РФ позволяет отнести «дебиторку» с истекшим сроком исковой давности к убыткам и включить во внереализационные расходы. Но Минфин России в письме от 10.12.09 № 03-03-06/1/799 высказался против подобных затрат (см. «Минфин против списания «дебиторки» по зарплате за неотработанные дни отпуска»). Правда, выводы чиновников относятся к ситуации, когда компания при увольнении сотрудника не аннулировала в налоговом учете расходы на неотработанный отпуск. Отсюда можно сделать вывод, что если данные затраты аннулированы, то по окончании срока исковой давности бухгалтер вправе сформировать убытки.

Зарплата занижена

Иногда заработную плату сотрудника приходится доначислять уже после его увольнения. Как правило, такое случается либо при выявлении ошибки, допущенной в прошлом, либо в случае «запоздалого» премирования за прошлые периоды. Рассмотрим каждую из этих ситуаций.

Бухгалтер выявил ошибку

Если после увольнения сотрудника выяснилось, что его зарплата за прошлые периоды была по ошибке занижена, бухгалтеру следует незамедлительно произвести доначисления. Налоговый и бухгалтерский учет данных сумм будет точно таким, как в случае «обычной» зарплаты. Другими словами, необходимо создать проводку по дебету счета 44, 20 или 22 и кредиту счета 70 и сформировать расходы для целей исчисления налога на прибыль. Также следует заплатить страховые взносы в фонды.

Кроме того, работодатель обязан рассчитать и выплатить сотруднику денежную компенсацию за задержку зарплаты. Размер ее должен быть не ниже одной трехсотой действующей ставки рефинансирования Банка России от невыплаченной вовремя суммы за каждый день просрочки (ст. 236 ТК РФ).

Компенсация за задержку зарплаты не облагается НДФЛ и не включается в расходы, уменьшающие налогооблагаемую прибыль. А вот со страховыми взносами полной ясности нет. Чиновники традиционно настаивают, что взносы нужно заплатить. Такая точка зрения изложена, в частности, в письме Минтруда России от 03.08.15 № 17-3/В-398 (см. «Минтруд: проценты за нарушение срока выплаты зарплаты облагаются страховыми взносами»). Но арбитражная практика складывается в пользу работодателя. Так, в постановлении ВАС РФ от 10.12.13 № 11031/13 сделан обратный вывод, а именно что величина компенсации освобождена от взносов. Таким образом, у компаний есть хорошие шансы избежать уплаты взносов, но для этого, скорее всего, придется обращаться в суд.

Премия начислена после увольнения работника

Во многих компаниях премии начисляются не ежемесячно, а по итогам квартала или года. При таких условиях работник может получить квартальный или годовой бонус уже после своего увольнения.

Возникает вопрос, в каком периоде нужно отразить доходы работника и за какой период подать справку 2-НДФЛ? Лучше всего включить «запоздалую» премию в доходы квартала или года, по итогам которого она назначена. Ведь согласно пункту 2 статьи 223 НК РФ датой получения дохода в виде зарплаты является последний день месяца, за который она начислена. Соответственно, если отчетность за этот год уже сдана, надо подать уточнения по форме 2-НДФЛ.

Взносы в ПФР, ФОМС и ФСС, начисленные на величину «запоздалой» премии, можно отразить в отчетности текущего периода. Об этом сообщил Минздравсцразвития России в письме от 28.05.10 № 1376-19.

И еще один показатель, который необходимо уточнить бухгалтеру — это размер компенсации за неиспользованный отпуск, полученной работником при увольнении. Дело в том, что данная компенсация рассчитывается исходя из среднего заработка. А поскольку в момент увольнения премия еще не была начислена, в средний заработок она не вошла. Нужно ли пересчитывать компенсацию с учетом премии? Если премия квартальная, то не нужно, так как в средний заработок не входят премии, начисленные за пределами расчетного периода (письмо Роструда России от 03.05.07 № 1263-6-1). Но если премия годовая, то средний заработок необходимо пересчитать, потому что вознаграждение по итогам года учитывается независимо от времени начисления (п. 15 положения об особенностях порядка исчисления средней заработной платы*).

*Положение об особенностях порядка исчисления средней заработной платы утверждено постановлением Правительства РФ от 24.12.07 № 922.

Что говорит законодательство

Условия оплаты труда каждого наемного работника определяются в трудовом или гражданско-правовом договоре. Работодатель обязан производить выплаты, установленные в соглашении, в полном объеме и в оговоренный срок.

Если заработок был исчислен не в полном объеме или за работником числится переплата, то работодатель вправе произвести перерасчет. Причем недоплаченные деньги работодателю придется выплатить в любом случае. А вот переплату можно не взыскивать. Это решение принимает работодатель в индивидуальном порядке.

Законодательно установлены следующие основания для пересчета:

- счетная ошибка;

- вознаграждения, исчисляемые по итогам года;

- изменение условий труда по договору;

- повышение МРОТ;

- по решению суда;

- по решению комиссии по трудовым спорам;

- предписания инспекторов ГИТ;

- индексация заработка;

- простой, невыполнение норм труда или обязанностей;

- неотработанные авансы и отпуска.

Для каждого основания перерасчета предусмотрены свои особенности. За несоблюдение требований на перерасчет зарплаты за прошлые месяцы предусмотрена ответственность.

Изменения в условиях оплаты труда

Размер и порядок оплаты труда относятся к существенным условиям трудового соглашения. И при любой корректировке договоренностей работодатель должен не только отразить изменения в договоре. Также требуется пересчет зарплаты.

Зачастую изменения заработка производится в связи с повышением уровня оплаты труда в компании, повышением МРОТ или изменением системы оплаты труда в организации полностью. Во всех случаях работники должны быть уведомлены о предстоящих изменениях и перерасчете зарплаты в установленном порядке.

Сокращение уровня заработной платы проводят гораздо реже. Но обстоятельства могут сложиться и таким образом. При ухудшении условий оплаты труда работников должны уведомить об изменении размеров вознаграждения не менее чем за два календарных месяца. Такой же срок предусмотрен и для сокращения. Например, когда работника переводят с полной ставки на 0,75 или полставки.

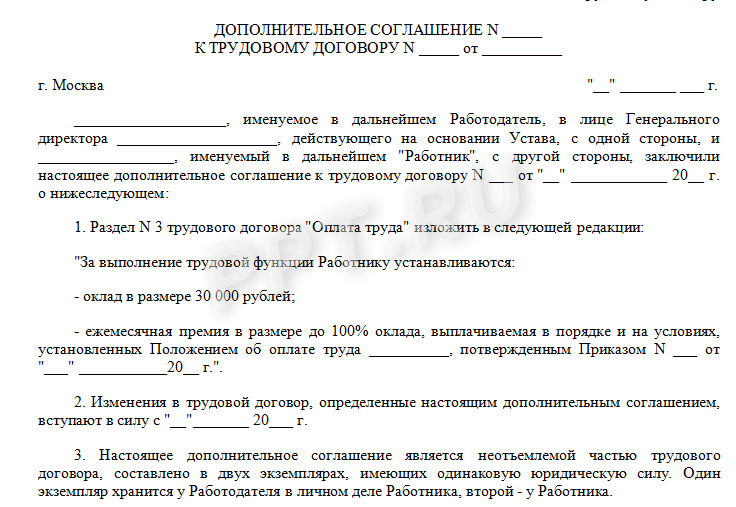

Коротко напомним, как оформить перерасчет заработной платы. Во-первых, требуется приказ или иное распоряжение руководителя об изменении условий оплаты труда. Затем новые правила и порядок расчета закрепляются в трудовом договоре с работником. К примеру, заключается дополнительное соглашение.

На основании правильно оформленной кадровой документации бухгалтер произведет перерасчет заработной платы сотрудника, условия оплаты труда которого изменились.

Ошибки в зарплатных расчетах

От ошибок не застрахован никто. Бухгалтер расчетного стола — не исключение. Поэтому ошибки в исчислении заработка сотрудников — дело распространенное. Как исправлять выявленный недочет, зависит от результата ошибки.

Например, может возникнуть необходимость произвести перерасчет зарплаты, если обнаружена недоплата. Иными словами, работнику было выплачено по факту меньше, чем он заработал. Работодатель должен исправить недочет и перечислить деньги. Причем никакого дополнительного согласия от подчиненного на пересчет в большую сторону не требуется. Основанием для доплаты является приказ руководителя.

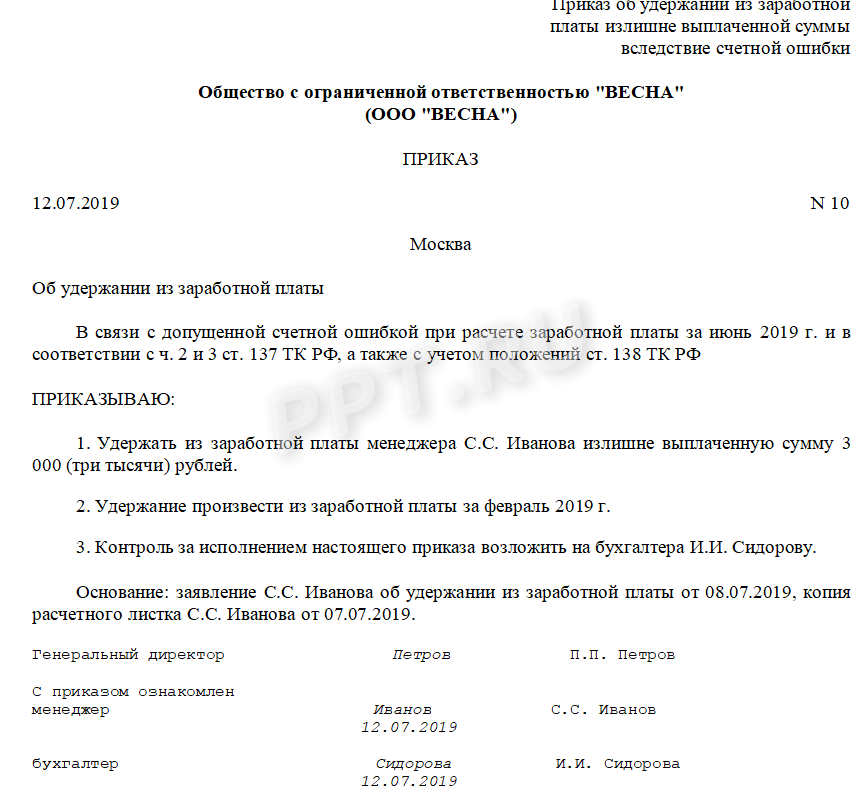

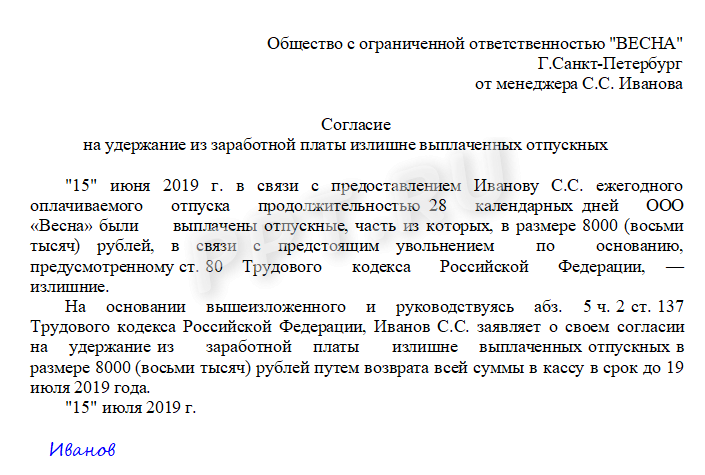

Если обнаружена переплата, то ситуация меняется кардинально. Работодатель может простить переплату подчиненному. Например, в счет поощрения за хорошую работу или по доброте своей душевной. Но также вправе и удержать излишек, издав приказ.

Требуется соблюсти ряд требований:

- Срок удержания не может превышать одного календарного месяца с момента ошибки.

- Работник должен оформить заявление на перерасчет заработной платы или письменное согласие на удержание.

- Допускается оформить возврат через кассу. То есть подчиненный возвращает излишек одной суммой сразу.

- Возможны частичные изъятия из заработка. Например, в размере 25% от зарплаты, до полного погашения переплаты. Определяется в заявлении работника на перерасчет зарплаты.

- Подчиненный вправе оспорить требования работодателя удержать переплату.

Согласие работника оформляется в виде документа.

Счетной ошибкой следует считать арифметические недочеты при исчислении заработной платы. Также к ним относят и программные сбои при работе в специализированных бухгалтерских программах. А вот технические ошибки (например, ошибки при занесении данных в программу, использование в расчете неправильных данных), совершенные по вине работодателя, счетными не являются. Коррекция зарплаты по техническим ошибкам не производится.

Перерасчеты зарплаты по судебным решениям

Одно из оснований, по которым работодателю придется произвести перерасчет заработной платы за прошлый год, является решение суда или заключение иного уполномоченного органа. Например, решение государственной инспекции по труду или заключение комиссии по трудовым спорам.

Решение о пересчете заработка может быть принято как по инициативе работника, так и по требованию работодателя. Все зависит от обстоятельств. Например, если наниматель не выплатил заработок своевременно и в полном объеме, то подчиненный может добиться справедливости через суд.

Также и работодатель вправе потребовать удержать излишне перечисленные вознаграждения через суд. Например, если работник получил аванс, но не отработал его. Аналогичное обращение в суд может потребоваться, если работник отгулял отпуск за неотработанный полностью год.

Как выполнить пересчет

Единого порядка для пересчета не существует — все ситуации индивидуальны. Перечислим ключевые правила и рекомендации:

- Исправления допускается внести вручную. Или использовать для начисления специализированные бухгалтерские программы.

- Корректировку расчетов производите только на основании распорядительной документации.

- Если нужно произвести удержание из заработка, то обязательно получите согласие работника.

- Соблюдайте сроки пересчетов при выявлении ошибок. Исправить счетный недочет в начислении можно только в течение календарного месяца.

Кадровое оформление

Все изменения в оплате должны быть задокументированы. В том числе и пересчеты. Оформление документов представим в сводной таблице.

Ошибка в расчетах

Приказ бухгалтерии произвести перерасчет заработной платы, подписанный руководителем.

Письменное согласие работника на удержание из заработка.

Заключение или решение судебного органа, комиссии по трудовым спорам или требование инспектора ГИТ.

Допускается оформить распоряжение об исполнении судебного решения.

Изменение условий оплаты труда

Приказ об изменении оплаты.

Дополнительное соглашение к трудовому договору.

Положение по оплате труда при изменении СОТ.

Уведомления работников об изменении оплаты (при уменьшении выплат).

Новое штатное расписание (при сокращении ставок).

Тарификационные списки и тарификации.

Приказ руководителя об увеличении МРОТ.

Дополнительное соглашение к трудовому договору.

Сроки и периоды давности для перерасчета

Пересчитать вознаграждения работников можно не всегда. Важно соблюдать сроки давности. Законодатели установили следующие ограничения:

- в отношении трудящихся допускается проводить пересчеты в течение всего срока действия трудового договора;

- если нужно произвести перерасчет заработной платы после увольнения, это допускается только в течение трех месяцев с момента расторжения трудового договора либо со дня, когда работник узнал о недоплате.

При нарушении трудовых прав у потерпевшей стороны есть всего три календарных месяца, чтобы обратиться в суд. Срок давности исчисляется с момента совершения правонарушения либо с момента, когда потерпевшая сторона узнала о нарушении прав.

Спорные вопросы и ситуации перерасчета зарплаты

Ответим на самые популярные вопросы о пересчете заработка.

1. Можно ли пересчитать доходы подчиненного за прошлые периоды?

Можно. Трудовое законодательство не ограничивает сроков пересчета. Но при наличии любых разногласий придется решать споры в судебном порядке.

2. Допускается ли перерасчет после увольнения?

Да, допускается. Работник вправе обратиться за пересчетом в течение трех месяцев с момента увольнения. Либо в течение трех месяцев со дня, в котором стало известно о недоплате.

3. Как пересчитать зарплату работающему пенсионеру?

По общим правилам. Для работающих пенсионеров не предусмотрено никаких исключений, ограничений и привилегий для перерасчета зарплаты.

4. Как быть с налогообложением?

Пересчитайте налоги и взносы в том расчетном периоде, в котором была выявлена ошибка либо осуществлен пересчет. При удержании суммы с подчиненного НДФЛ и страховые взносы подлежат уменьшению. Выявили недоплату — пересчитайте налоги, сборы и взносы в сторону увеличения.

5. Работодатель отказывается выплатить недоплату по зарплате, как быть работнику?

- обратитесь с письменным заявлением к работодателю;

- продублируйте заявление в профсоюзный комитет организации;

- если ответа или действий не последовало, обратитесь в трудовую инспекцию (лично, по почте, через интернет);

- обратитесь в суд с исковым заявлением о нарушении трудовых прав.

No related posts.