Перевод на суммированный учет рабочего времени

Содержание

- 1 Общие положения

- 2 Учет отработанных часов по итогам учетного периода

- 3 Определение переработанных или недоработанных часов и их оплата

- 4 Оплата переработанных и недоработанных часов

- 5 Оплата труда в праздничные и выходные дни при суммированном учете

- 6 Оплата по среднему заработку при суммированном учете

- 7 Основные итоги:

- 8 Режим рабочего времени — что это такое?

- 9 Гибкий режим рабочего времени

- 10 Сменная работа

- 11 Суммированный учет: основные правила

- 12 Суммированный учет: оплата сверхурочной работы

- 13 Суммированный учет: оплата праздничных или выходных

Правомерен ли перевод работников определенной должности на суммированный учет рабочего времени (1 год) с работой по графику смертности приказом директора без их согласия, если в трудовом договоре для них остановлена нормальная продолжительность рабочего времени?

Уточнение от 6 ноября 2013 – 14:30

В предприятии ничего не меняется (ни техпроцесс ни производство). Им так удобней замещать отсутствующего сменного работника. Как я понимаю, в таком случае, перевод возможен только по соглашению сторон. Если я не согласен, что может предпринять работодатель?

Ответы:

Нет, не правомерен.

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (ст. 104 ТК РФ).

В таком случае было бы целесообразно сначала внести дополнения в эти правила, а потом уже и сам суммированный учет. Однако этого недостаточно.

За 2 месяца до введения другого режима работы необходимо в письменной форме оповестить об этом работника, которого собираются перевести на этот режим работы (ст. 74 ТК РФ). Если работник согласен перейти на такой режим работы, то необходимо внести изменения в трудовой договор (ст. 72 ТК РФ).

Статья 74. Изменение определенных сторонами условий трудового договора по причинам, связанным с изменением организационных или технологических условий труда

В случае, когда по причинам, связанным с изменением организационных или технологических условий труда (изменения в технике и технологии производства, структурная реорганизация производства, другие причины), определенные сторонами условия трудового договора не могут быть сохранены, допускается их изменение по инициативе работодателя, за исключением изменения трудовой функции работника.

О предстоящих изменениях определенных сторонами условий трудового договора, а также о причинах, вызвавших необходимость таких изменений, работодатель обязан уведомить работника в письменной форме не позднее чем за два месяца, если иное не предусмотрено настоящим Кодексом.

Если работник не согласен работать в новых условиях, то работодатель обязан в письменной форме предложить ему другую имеющуюся у работодателя работу (как вакантную должность или работу, соответствующую квалификации работника, так и вакантную нижестоящую должность или нижеоплачиваемую работу), которую работник может выполнять с учетом его состояния здоровья. При этом работодатель обязан предлагать работнику все отвечающие указанным требованиям вакансии, имеющиеся у него в данной местности. Предлагать вакансии в других местностях работодатель обязан, если это предусмотрено коллективным договором, соглашениями, трудовым договором.

При отсутствии указанной работы или отказе работника от предложенной работы трудовой договор прекращается в соответствии с пунктом 7 части первой статьи 77 настоящего Кодекса.

Елена Коптева, руководитель отдела по расчету заработной платы Acsour

Организация суммированного учета вызывает много вопросов у специалистов по ведению кадрового делопроизводства и бухгалтеров по расчету зарплаты. Выясним, в каких случаях введение суммированного учета оправдано и как правильно при этом производить оплату труда.

Общие положения

Если на предприятии организован непрерывный процесс производства, работодатель вынужден вводить графики сменности, отличные от пятидневной 40-часовой рабочей недели. При этом общая продолжительность рабочего времени за месяц не должна превышать установленную законодательством норму. В противном случае с согласия работника потребуется оформить сверхурочную работу. При этом сверхурочное время должно укладываться в определенный лимит: не более четырех часов в течении двух дней подряд и не более 120 часов в год.

Чтобы обойти описанные сложности, работодатель может обратиться к суммированному учетурабочего времени. Согласно статье 104 ТК РФ, данный тип учета основывается на следующем принципе: допустимая законодательством норма рабочего времени определяется не для недели или месяца,а для учетного периода.

Важно отметить, что введение суммированного учета обязательно для определенных работников и при вахтовом методе работы, с учетным периодом длиной в месяц и квартал для определенных должностей. В остальных же случаях учетный период устанавливается работодателем самостоятельно и прописывается во внутренних нормативных документах. Это может быть месячный, квартальный, или годовой учетный период. При этом сотрудникможет отработать в каком-то месяце больше или меньше установленной законодательством нормы рабочего времени.

Основная суть суммированного учета заключается в том, что по итогам учетного периода сотрудник должен отработать установленную законодательством норму рабочего времени. Например, в 2017 году – 1973 часа за годовой учетный период при 40-часовой рабочей неделе. Графики сотрудников изначально строятся с расчетом на учетный период в пределах установленной нормы времени. Чем длиннее период, тем больше шансов у работодателя исключить возможность появления сверхурочных часов работы.

Учет отработанных часов по итогам учетного периода

Работодатели сталкиваются с основными трудностями по итогам учетного периода, когда требуется сравнить фактически отработанное время каждого сотрудника с законодательной номой часов. Здесь следует учитывать, что из регламентированной нормы часов исключается время, в течение которого работник не выполнял свои трудовые обязанности по обоснованным причинам. Это могут бытьежегодный или учебный отпуск, отпуск без сохранения заработной платы, временная нетрудоспособность, период выполнения государственных, общественных обязанностей. Таким образом, причины не должны быть связаны с уклонением от работы, например, с прогулами или простоями по вине работника. Законодательная норма рабочего времени в этих случаях уменьшается только на количество часов такого отсутствия, которые пришлись на рабочее время по графику сотрудника, то есть на количество часов, пропущенных работником по графику его работы.

Предположим, что отпуск составляет 14 календарных дней, 5 дней из которых приходятся на рабочие дни по графику сотрудника. При одиннадцатичасовом графике 55 часов исключаются из нормы рабочего времени для определения индивидуальной нормы.

В итоге мы получаем индивидуальную норму сотрудника, которую сравнивают в конце учетного периода с фактически отработанными часами:

Индивидуальная норма = Законодательно установленная норма (производственный календарь) – Часы обоснованного отсутствия сотрудника по рабочему графику.

Определение переработанных или недоработанных часов и их оплата

Отработанные часы сравниваются с индивидуальной нормой для определения переработанных/ недоработанных часов в конце учетного периода, при увольнении сотрудника, при переходе с суммированного учета на его обычную форму.

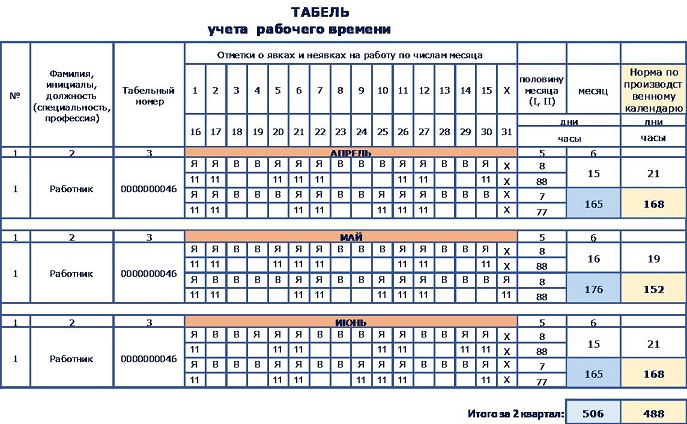

Пример 1: Суммированный учет. График 2-3 дня по 11 часов. Учетный период – квартал. Отсутствий нет.

Рис. 1 – Табель учета рабочего времени для примера 1.

В рассматриваемом примере норма по производственному календарю составит 488 часов, что показано в крайней правой графе на Рис. 1. Согласно табелю, сотрудником было фактически отработано 506 часов. Сотрудник полностью отработал свой график за каждый месяц без отсутствий, следовательно, его индивидуальная норма равняется 488 часов. В конце учетного периода сравним фактически отработанные часы с индивидуальной нормой, и получим количество переработанных часов:

Отработано сверх нормы= Отработано всего часов – Индивидуальная норма =

506 – 488 =18 часов

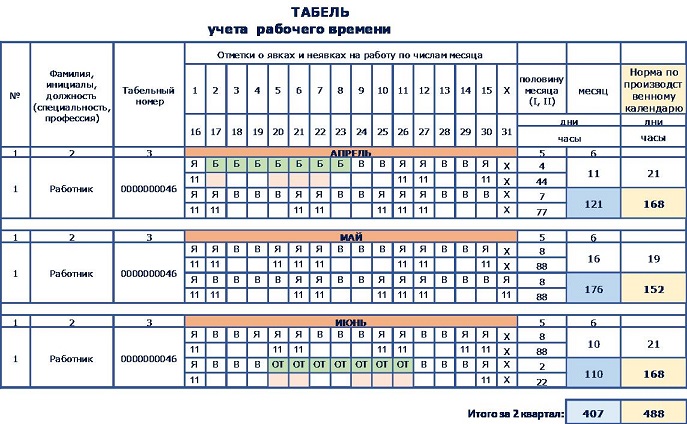

Пример 2: Суммированный учет. График 2-3 дня по 11 часов. Учетный период – квартал. Отсутствия есть.

Рис.2 – Табель учета рабочего времени для примера 2.

В рассматриваемом примере норма по производственному календарю составит 488 часов. Фактически сотрудником было отработано 407 часов. У сотрудника были отсутствия: нетрудоспособность на 7 календарных дней с 02 по 08 апреля. По графику больничный лист выпал на 4 смены, то есть 44 часа отсутствия по рабочему графику. Сотрудник находился в отпуске 7 календарных дней с 20 по 26 июня. Отпуск выпал на 5 смен по графику, то есть 55 часов отсутствия по рабочему графику. Итого 99 часов отсутствия за учетный период. Это значит, что индивидуальная норма сотрудника составит:

Индивидуальная норма = Норма – Часы отсутствия по графику = 488 – 99 = 389 часов

В конце учетного периода сравним фактически отработанные часы с индивидуальной нормой, и получим количество переработанных часов:

Отработано сверх нормы = Отработано всего часов – Индивидуальная норма =

407 – 389 = 18 часов

Оплата переработанных и недоработанных часов

Если в течение учетного периода сотрудник отработал свыше индивидуальной нормы часов по одной из следующих причин (выхода не в свою смену для замены другого работника, увеличения количества часов по производственной необходимости и т.д.), то необходимо начислить доплату за переработанное сверх нормы время: за первые 2 часа работы не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере.

Если же в учетном периоде сотрудник не смог отработать норму рабочих часов по причине неправильно составленного графика работы или перевода на другой график, это значит, что оплата фактически отработанного времени оказалась меньше, чем гарантировано работнику трудовым законодательством. В данном случае оплата неотработанных часов по вине работодателя производится в размере не ниже средней заработной платы сотрудника, рассчитанной пропорционально фактически отработанному времени (ч. 1 ст. 155 ТК РФ). Если отсутствует вина работника и работодателя, то за работником сохраняется не менее 2/3 тарифной ставки (оклада).

Оплата труда в праздничные и выходные дни при суммированном учете

Чтобы правильно оформить оплату труда в праздничные и выходные дни, нужно определить, является ли праздничный день рабочим по графику сотрудника или выходным нерабочим днем.

Если это рабочий праздничный день, то в табелеон отражается как Я –Явка (не отражается как РВ), и минимальная доплата за этот день должна быть произведена в одинарном размере, так как особых отклонений для суммированного учета в ст.153 не предусмотрено. То есть сотрудник при условии полного отработанного графика получит свой оклад (при оплате по окладу) и доплату в размере одинарной ставки за праздничный день.

Если это нерабочий по графику праздничный день, то в табелеон отражается как РВ, и минимальная доплата за этот день должна быть произведенапо общему правилу не менее чем в двойном размере в текущем месяце. В данном случае работник получит свой оклад (при оплате по окладу) и доплату в размере двойной ставки за праздничный день.

При подсчете сверхурочных часов по итогам учетного периода работа в праздничные дни, произведенная сверх нормы, не должна учитываться, поскольку она уже оплачена в двойном размере (п. 4 Разъяснения № 13/П-21 «О компенсации за работу в праздничные дни»).

Оплата по среднему заработку при суммированном учете

При расчете среднего заработка сотрудника, которому установлен суммированный учет рабочего времени, для всех случаев (кроме отпускных и больничных) следует рассчитывать средний часовой заработок (п. 13 Положения № 922 о среднем заработке). Для выплаты отпускных и компенсации за неиспользованные отпуска следует рассчитывать среднедневной заработок (п. 4, 9-11 Положения № 922 о среднем заработке), а для выплаты пособия по временной нетрудоспособности и пособия по уходу за ребенком, в свою очередь, рассчитывают среднедневной заработок в общем порядке.

Основные итоги:

Суммированный учет может быть установлен, когда определенная законодательством ежедневная и (или) еженедельная продолжительность рабочего времени не соблюдается.

Предприятие самостоятельно разрабатывает графики и устанавливает учетный период.

При подсчете нормы рабочего времени для конкретного работника необходимо исключить периоды, когда сотрудник не работал по уважительным причинам. Исходя из этих цифр определяется количество часов, отработанных сверхурочно.

Сверхурочные часы подсчитываются в конце учетного периода и подлежат отплате по правилам ст. 152 ТК РФ.

Для оплаты недоработанных часов необходимо установить их причину и оплатить в соответствующем размере.

Работа в нерабочий праздничный день при суммированном учете производится в двойном размере и при подсчете в конце учетного периода не учитывается.

Рабочий праздничный день при суммированном учете, как правило, доплачивается в одинарном размере.

Оплата по среднему заработку при суммированном учете производится исходя из среднечасовой ставки, кроме оплаты отпускных и больничных.

Введение суммированного учета рабочего времени часто сопровождается многочисленными вопросами. Эти вопросы связаны с выбором графика при суммированном учете рабочего времени, оплатой сверхурочных, праздничных дней и другими тонкостями. Разберемся во всем по порядку.

Режим рабочего времени — что это такое?

Ошибка большинства работодателей заключается в том, что они путают два понятия — «суммированный учет» и «режим рабочего времени». Хотя суммированный учет — это не режим рабочего времени, а способ ведения учета рабочего времени, способ выполнения требования, содержащегося в ст. 91 ТК РФ («Понятие рабочего времени. Нормальная продолжительность рабочего времени») о том, что работодатель обязан вести учет времени, фактически отработанного каждым работником.

Понятие режима рабочего времени определяется в ст. 100 ТК РФ, где особенно следует обратить внимание на норму, которая звучит в императивном порядке: «режим рабочего времени должен предусматривать…». Далее перечисляется все то, что должно быть прописано у работодателя в Правилах внутреннего трудового распорядка или, если режим рабочего времени для работника отличается от установленных правил (например, это совместитель или работник, с которым договорились о неполном рабочем времени), в трудовом договоре:

- продолжительность рабочей недели (пятидневная с двумя выходными днями, шестидневная с одним выходным днем, рабочая неделя с предоставлением выходных дней по скользящему графику, неполная рабочая неделя);

- работа с ненормированным рабочим днем для отдельных категорий работников;

- продолжительность ежедневной работы (смены), в том числе неполного рабочего дня (смены);

- время начала и окончания работы;

- время перерывов в работе;

- число смен в сутки;

- чередование рабочих и нерабочих дней, которые устанавливаются правилами внутреннего трудового распорядка, трудовым договором.

Гибкий режим рабочего времени

Гибкий режим рабочего времени — это единственный режим рабочего времени, который позволяет уйти от прописывания продолжительности ежедневной работы и времени начала и окончания рабочего дня. Согласно ст. 102 ТК РФ при работе в режиме гибкого рабочего времени начало, окончание или общая продолжительность рабочего дня (смены) определяется по соглашению сторон. Работодатель обеспечивает отработку работником суммарного количества рабочих часов в течение соответствующих учетных периодов (рабочего дня, недели, месяца и других).

Чередование выходных дней и рабочих дней, продолжительность недели будут определяться в Правилах трудового распорядка. Изменять график в одностороннем порядке в данном случае нельзя. Для изменения графика нужно либо спрашивать согласия работника, либо обосновывать это изменениями организационных или технологических условий труда.

Уточнения по гибкому режиму рабочего времени дает Постановление Госкомтруда СССР N 162, ВЦСПС N 12-55 от 30.05.1985 («Об утверждении Рекомендаций по применению режимов гибкого рабочего времени на предприятиях, в учреждениях и организациях отраслей народного хозяйства»): «Режим ГРВ — это форма организации рабочего времени, при которой для отдельных работников или коллективов подразделений предприятия допускается (в определенных пределах) саморегулирование начала, окончания и общей продолжительности рабочего дня. При этом требуется полная отработка установленного законом суммарного количества рабочих часов в течение принятого учетного периода (рабочего дня, недели, месяца и др.)».

Несмотря на то, что в Трудовом кодексе ни слова не сказано о том, что при гибком графике рабочего времени нужно обязательно вести суммированный учет, само по себе понятие гибкого графика рабочего времени предполагает введение работодателем суммированного учета рабочего времени, так как он не сможет обеспечить отработку нормы за определенный день и будет устанавливать учетный период — неделю, месяц или др.

Онлайн-обучение по актуальным темам бухгалтерского и налогового учета

Сменная работа

В ситуации с суммированным учетом рабочего времени нередко путают такие понятия, как «сменный режим работы» и «рабочая неделя с предоставлением выходных дней по скользящему графику». Стоит иметь в виду, что это два разных режима рабочего времени.

Ст. 103 ТК РФ определяет сменную работу как работу в две, три или четыре смены, которая «вводится в тех случаях, когда длительность производственного процесса превышает допустимую продолжительность ежедневной работы, а также в целях более эффективного использования оборудования, увеличения объема выпускаемой продукции или оказываемых услуг».

Самое главное условие при сменной работе — это сменяемость работников (одна смена / бригада сменяет другую). При сменном режиме работодатель обязан знакомить работника с графиком смены не позднее чем за один месяц до его введения в действие. Работа в течение двух смен подряд запрещается.

Суммированный учет: основные правила

Нестандартный режим рабочего времени, гибкий режим рабочего времени, скользящее предоставление выходных дней, сменный режим предполагают ведение суммированного учета рабочего времени.

Основной документ, на который необходимо в данном случае опираться, – ст. 104 ТК РФ. Она дает ответ на вопрос – в каких случаях допускается введение суммированного учета? Когда не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность.

Смысл суммированного учета рабочего времени заключается в том, чтобы выбрать некий учетный период, чтобы по итогам этого учетного периода продолжительность рабочего времени не превышала нормального числа рабочих часов.

Для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, Трудовой кодекс устанавливает учетный период три месяца, однако есть оговорка: у работников, занятых на работах с вредными и (или) опасными условиями труда, в силу особенностей технологического процесса или по сезонным причинам можно увеличить такой учетный период на период больше трех месяцев, но при наличии отраслевого соглашения и коллективного договора и не более чем до одного года.

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени. Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Ведение кадрового учета без проблем

Какая продолжительность рабочего времени будет у сотрудника, работающего по графику «сутки через трое»? В данном случае нужно исходить из общепринятой нормы: нормальная продолжительность рабочего времени не превышает 40 часов в неделю. Работодатель установливает некий учетный период, внутри которого эти часы распределяются как угодно, главное — по итогам учетного периода выйти на норму по часам. При этом, если работодатель берет не общепринятую продолжительность рабочего времени — 40 часов в неделю, а, например, 39-часовую рабочую неделю, то ему придется создавать свой производственный календарь.

В Приказе Минздравсоцразвития РФ от 13.08.2009 N 588н озвучены правила, по которым определяется норма рабочего времени: «продолжительность рабочей недели (40, 39, 36, 30, 24 и т.д. часов) делится на 5, умножается на количество рабочих дней по календарю пятидневной рабочей недели конкретного месяца и из полученного количества часов вычитается количество часов в данном месяце, на которое производится сокращение рабочего времени накануне нерабочих праздничных дней».

Судебная практика показывает, что суть суммированного учета рабочего времени заключается в корректировке продолжительности отработанного времени внутри учетного периода (месяца, квартала или года), если оно отклоняется от установленной нормы, то есть переработка в одни дни компенсируется недоработкой в другие (Постановление ФАС Центрального округа от 03.07.2006 по делу N А62-5389/2005).

Суммированный учет рабочего времени, согласно ст. 104 ТК РФ, ведется в соответствии с установленными Правилами внутреннего трудового распорядка.

Таким образом, для введения суммированного учета необходимо следовать определенному алгоритму:

- определить продолжительность учетного периода;

- определить норму часов за учетный период исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени;

- составить график;

- установить порядок определения сверхурочных часов;

- установить порядок оплаты сверхурочной работы и работы в выходные/нерабочие праздничные дни.

Суммированный учет: оплата сверхурочной работы

Евгения Конюхова, ведущий эксперт-консультант по трудовому законодательству и кадровому делопроизводству, объясняет в видеосюжете, как оплачивается сверхурочная работа.

Суммированный учет: оплата праздничных или выходных

Если рабочий день работника попадает на нерабочий праздничный день, то в табеле рабочего времени проставляется код «РВ», несмотря на то, что этот рабочий день предусмотрен графиком работника. В этом случае на работника также распространяется положение ст. 153 ТК РФ об оплате работы в повышенном размере.

Согласно Рекомендациям Роструда от 02.06.2014 г. при введении суммированного учета рабочего времени нужно включать работу в праздничные дни в месячную норму рабочего времени.

Если работник привлекался к работе в свой выходной или в нерабочий праздничный день сверх месячной установленной ему нормы или сверх нормы в соответствии с учетным периодом, тогда такая работа будет подлежать оплате согласно ст. 153 ТК РФ. Также работник может взять другой день отдыха.

Если внутри учетного периода работодатель уже оплатил нерабочие праздничные дни, то по окончании учетного периода ему не нужно оплачивать их как сверхурочную работу. В Решении Верховного Суда РФ от 30.11.2005 N ГКПИ05-1341 дается разъяснение по этому случаю: «Поскольку правовая природа сверхурочной работы и работы в выходные и нерабочие праздничные дни едина, оплата в повышенном размере одновременно как на основании статьи 152 ТК РФ, так и ст. 153 ТК РФ будет являться необоснованной и чрезмерной».

No related posts.