Платят ли пенсионеры налог с продажи имущества

Содержание

- 1 Основные сведения

- 2 – Моя мама – пенсионерка, – приобрела квартиру 30 июля 2016 года, а продает в январе 2019 г. Нужно ли ей платить налог, подчиняется ли она общим правилам, будучи пенсионеркой?

- 3 Отвечает эксперт по недвижимости центра оказания услуг «Новостройка» Светлана Кириллова:

- 4 Отвечает юрист Аркадий Емельянов:

- 5 Отвечает директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова:

- 6 Отвечает налоговый юрист ООО «Лирио» Лилия Григорьева:

- 7 Отвечает руководитель отдела правового сопровождения компании «НДВ – супермаркет недвижимости» Ксения Буслаева:

- 8 Налог с продажи квартиры, гаража, дачи, земельного участка для пенсионеров

- 9 Итоги

Платит ли пенсионер налог с продажи квартиры? Отечественное законодательство отвечает на данный вопрос положительно. Продавцу пенсионного возраста потребуется продекларировать доход и погасить налог с продажи недвижимости, находящейся в собственности. Для каждого налогоплательщика устанавливаются рваные правила, при этом возраст человека непринципиален. Однако существуют ситуации, при которых налог с реализации имущества отсутствует.

Основные сведения

Если пожилой человек продает квартиру, то с полученных денежных средств ему придется погасить налог в размере 13%. Предельная сумма налога в рассматриваемой ситуации – 260 тысяч рублей. Требовать большей суммы работники налоговых органов не вправе.

Период нахождения квартиры в собственности, вычет, получение имущества в порядке наследования – все это влияет на наличие или отсутствие обязанности выплачивать НДФЛ с продажи жилья и предоставлять декларацию.

1. Период владения квартирой

Если жилье находилось у пожилого человека в собственности менее 3 лет и 5,оно подвергается налогообложению. В том случае, когда пенсионер владел ею в течение 5 лет и дольше, то погашать налоги и декларировать продажу не придется. Раньше от налога высвобождались собственники квартир, которые владели жильем в течение 3 лет и больше, однако правительство РФ посчитало, что данный срок недостаточно продолжительный.

Иногда пенсионеры путают НДФЛ, уплачиваемый с проданного жилья, и имущественный налог. Ошибочно полгать, что освобождение от имущественного налога лишает их обязанности платить НДФЛ.

Отечественное законодательство не разрабатывает льгот при проведении купли-продажи жилья. Налоговая ставка для всех продавцов составляет 13%, причем их текущий возраст непринципиален.

2. Имущественный вычет

Помимо этого, в качестве уменьшения суммы можно воспользоваться вычетом, если пожилой человек продает жилье и покупает новую квартиру в одном и том же налоговом периоде.

Его размер составляет 1 млн рублей. Вследствие этого полученный доход будет уменьшен на сумму вычета, который не больше 1 млн. Налог 13% выплачивается с суммы денег, вырученных пенсионером при проведении сделки, за вычетом 1 млн.

3. Налог с недвижимости, полученной по наследству

С доставшейся по наследству недвижимости налог с ее продажи не оплачивается, если жилье было в собственности пенсионера в течение 3 лет и дольше. То же самое можно сказать и о недвижимости, полученной в дар либо переданной плательщику ренты по соглашению пожизненного содержания с иждивением.

Для подобного жилья наименьший период владения, после которого налоги не оплачиваются, не изменился и составляет по-прежнему 3 года. Также в этой ситуации необязательно подавать декларацию.

– Моя мама – пенсионерка, – приобрела квартиру 30 июля 2016 года, а продает в январе 2019 г. Нужно ли ей платить налог, подчиняется ли она общим правилам, будучи пенсионеркой?

Отвечает эксперт по недвижимости центра оказания услуг «Новостройка» Светлана Кириллова:

При определении налоговой базы при продаже квартиры нужно прояснить три основных момента.

- Срок владения – от него зависит, есть ли у продавца право на получение имущественного налогового вычета.

- Основание приобретения права собственности – от него зависит срок владения, необходимый для применения права на вычет.

- Является ли продавец налоговым резидентом РФ – от этого зависит ставка налога.

По общему правилу имущественный налоговый вычет в размере полной стоимости имущества при продаже предоставляется, если срок владения имуществом не менее пяти лет. Но есть исключения. Этот срок сокращается до трех лет, если имущество приобретено:

- по договору дарения от близких родственников;

- по наследству от близких родственников;

- в порядке приватизации;

- по договору ренты.

Имущественным налоговым вычетом могут воспользоваться только налоговые резиденты. Никаких дополнительных льгот для пенсионеров в части уменьшения НДФЛ закон не предусматривает.

В Вашем случае срок владения составляет менее трех лет. Поэтому вне зависимости от основания приобретения права собственности максимальный имущественный налоговый вычет составит 1 млн рублей.

Однако есть и другой способ сократить налоговое бремя. Это уменьшение суммы полученного от продажи дохода на сумму расходов, связанных с покупкой этой квартиры.

Формула расчета налога: (доход – стоимость квартиры) х 13%.

Если квартира была приобретена без отделки, и это указано в договоре, в сумму расходов можно также включить расходы на отделку. Правда, только официально подтвержденные документами. Подтверждением будет чек, приходный ордер, договор поставки, договор выполнения работ, подряда и т. д. Это касается и подтверждения стоимости самой квартиры. Расписка продавца в получении оплаты квартиры признается подтверждающим документом.

Для получения имущественного налогового вычета необходимо подать декларацию по форме 3-НДФЛ. Если квартира продана в 2019 году, декларация подается в 2020 году. Налог нужно заплатить до 1 июля 2020 года.

Отвечает юрист Аркадий Емельянов:

НК РФ, к сожалению, безразлично относится к социальному статусу продавца квартиры – пенсионер или трудоспособный гражданин. Таким образом, пенсионеры подчиняются общим правилам исчисления налога с доходов, полученного от продажи недвижимого имущества.

Как следует из вопроса, срок владения квартирой составляет менее пяти лет. Однако в зависимости от ряда обстоятельств, перечисленных в ст. 217.1. НК РФ (получение объекта в дар от членов семьи, приватизации, в порядке наследования), срок может быть равен и трем годам.

С учетом норм НК РФ и сведений в вопросе, доход, полученный от продажи такой квартиры, включается в налоговую базу в полном объеме (ст. 217 и 217.1 НК РФ).

Однако не все так безнадежно и в этой ситуации. Есть статья 220 НК РФ, где подробно указаны легальные способы минимизации налоговых обязательств перед государством.

При реализации квартиры пенсионер может уменьшить свой доход на вычеты:

- 1 млн рублей (что, например, для Москвы ничтожно мало);

- или вместо этого вычета можно из суммы дохода вычесть расходы, понесенные на оплату квартиры (при наличии документов по оплате, включая и расписки от продавца); это, конечно, предпочтительнее, если сумма продажи квартиры существенно не занижалась продавцом.

При этом можно дополнительно при наличии расходов у пенсионера на лечение, приобретение лекарств, взносов на добровольное медицинское страхование для себя и/или супруга в 2019 году уменьшить доход от продажи квартиры на эти суммы в пределах 120 тысяч рублей (ст. 219 НК РФ). А еще можно уменьшить сумму доходов и на стандартные вычеты (ст. 218 НК РФ), но размер их мал.

Все указанные вычеты необходимо обязательно заявить при подаче декларации о доходах пенсионера в налоговый орган в 2020 году.

Отвечает директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова:

Для пенсионеров нет льгот при налоге с продажи. Единственное, на что может рассчитывать Ваша мама, – это предоставление всех стандартных налоговых вычетов, которые предусмотрены для резидентов РФ.

Можно предложить следующий вариант: при заполнении налоговой декларации заявить при продаже сумму, за которую данная квартира была приобретена, и попросить предоставить налоговый вычет в данной сумме. Учитывая, что объект был приобретен после 1 января 2016 года, к нему применяются новые правила налогообложения: налогооблагаемая база будет составлять 70% от кадастровой стоимости. В случае, если при продаже стоимость данного объекта будет превышать 70% или ранее была указана иная сумма, налог придется заплатить с разницы между суммой, указанной в договоре, и суммой, за которую был приобретен данный объект.

Отвечает налоговый юрист ООО «Лирио» Лилия Григорьева:

Поскольку минимальный срок владения квартирой (пять лет по общим основаниям и три года в случае получения квартиры в дар, наследство, по договору ренты или в рамках приватизации) не выдержан, налог на доходы физических лиц должен быть уплачен в полном объеме. Это 13% от суммы дохода, то есть стоимости продажи квартиры.

Данную сумму можно уменьшить за счет имущественного налогового вычета. При этом пенсионеры могут заявлять вычет не только на текущий и следующие периоды, но и на предыдущие периоды, но не более трех лет. Других льгот по налогу на доходы физических лиц для пенсионеров нет. Сумму дохода также можно уменьшить на сумму подтвержденного расхода при приобретении квартиры. Тогда налог будет исчисляться не со всей стоимости продажи, а с разницы между ценой покупки и ценой продажи квартиры.

Обращаем внимание, что получение налогового вычета – право, а не обязанность налогоплательщика. Налог будет начислен по общим основаниям на всю сумму продажи квартиры. Для уменьшения суммы налога к уплате необходимо подать в налоговый орган налоговую декларацию и комплект документов для получения налогового вычета или уменьшения дохода за счет учета произведенных расходов.

Отвечает руководитель отдела правового сопровождения компании «НДВ – супермаркет недвижимости» Ксения Буслаева:

Пенсионеры освобождаются от имущественного налога, но не от налога на доход от продажи имущества (в частности, недвижимости). Продажа всех объектов недвижимости, приобретенных с 1 января 2016 года, не облагается налогом по истечении пяти, а не трех лет с момента перехода прав собственности. Квартиру, купленную 30 июля 2016 года, продать без уплаты налога можно только после 30 июля 2021 года.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Последнее обновление 2019-06-05 в 13:10

Пенсионеры имеют значительные льготы по налогам для физических лиц, а платят ли пенсионеры подоходный налог с продажи имущества?

Налог с продажи квартиры, гаража, дачи, земельного участка для пенсионеров

В перечне объектов обложения НДФЛ, приведенном в ст.209 Налогового кодекса России, присутствует реализация имущества и имущественных прав, следовательно, при продаже недвижимости и ряда движимых вещей платить налог необходимо.

В главе 23 НК РФ, посвященной НДФЛ, нет статьи о льготах. Вместо них предусмотрены 2 других механизма снижения налогового бремени плательщиков:

В этих статьях не установлены особые привилегии для пенсионеров — пенсионеру надо платить подоходный налог с продажи квартиры и других объектов так же, как и остальным физическим лицам. Пенсионный возраст и пенсионное удостоверение не влияют на вменение НДФЛ.

Важно!

Пенсионеры платят НДФЛ с продажи квартиры наряду с другими плательщиками.

И точно так же, как остальные категории, они могут претендовать на освобождение или вычеты.

Освобождение предоставляется согласно п.17.1 ст 217 НК РФ:

- при сроке владения движимым имуществом, например, гаражом, машиной, более 3 лет налог с продажи пенсионеры не платят;

- при продаже недвижимости, которая была до 2016 года получена гражданином путем наследования, дарения от члена семьи или близкого родственника, приватизации, договора пожизненного содержания с иждивением, платить тоже не нужно;

- при продаже недвижимости, которая была после 2016 года получена гражданином путем наследования, дарения от члена семьи или близкого родственника, приватизации, договора пожизненного содержания с иждивением, при сроке владения более 3 лет НДФЛ не платится;

- при продаже недвижимости, которая была до 2016 года получена иным образом, при сроке владения более 3 лет пенсионер не платит налог с продажи дома, квартиры и прочего имущества;

- при продаже недвижимости, которая была после 2016 года получена иным образом, при сроке владения более 5 лет действует освобождение.

Такая запутанная система установилась в результате принятия поправок федеральным законом № 382 от 27.11.2014г.

Важно!

Освобождение не требует от плательщика каких-либо заявлений и иных документов. Оно применяется инспекцией автоматически, согласно имеющимся сведениям.

Пример 1

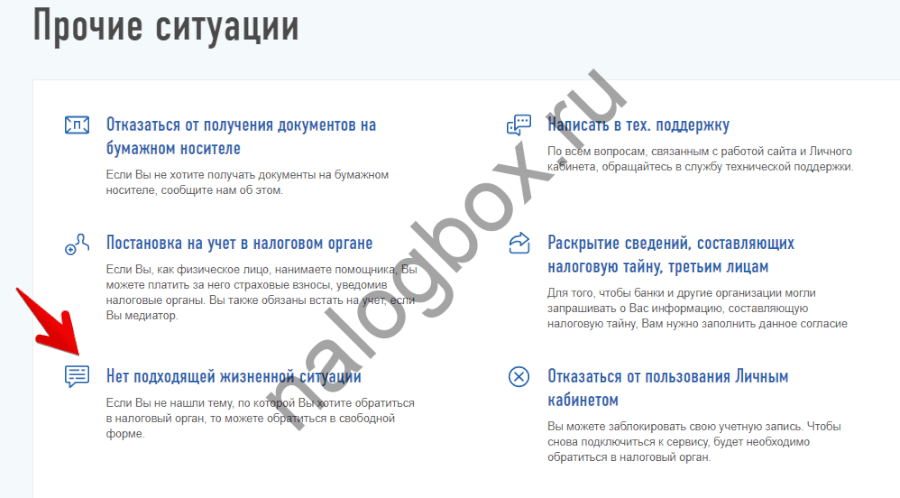

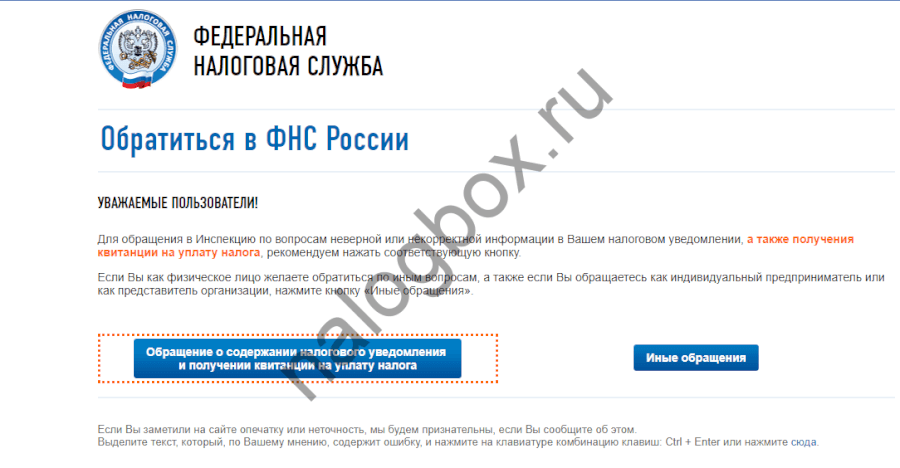

Если несмотря на освобождение вам пришло письмо от ИФНС о необходимости заплатить налог, не беспокойтесь и сообщите в налоговую, что вы освобождены:

- посетите инспекцию;

- или позвоните на номер 8-800-222-22-22;

- можно написать онлайн-заявку в Личном кабинете налогоплательщика;

- также доступна форма для подачи обращений через сайт ФНС.

Пример 2

Важно!

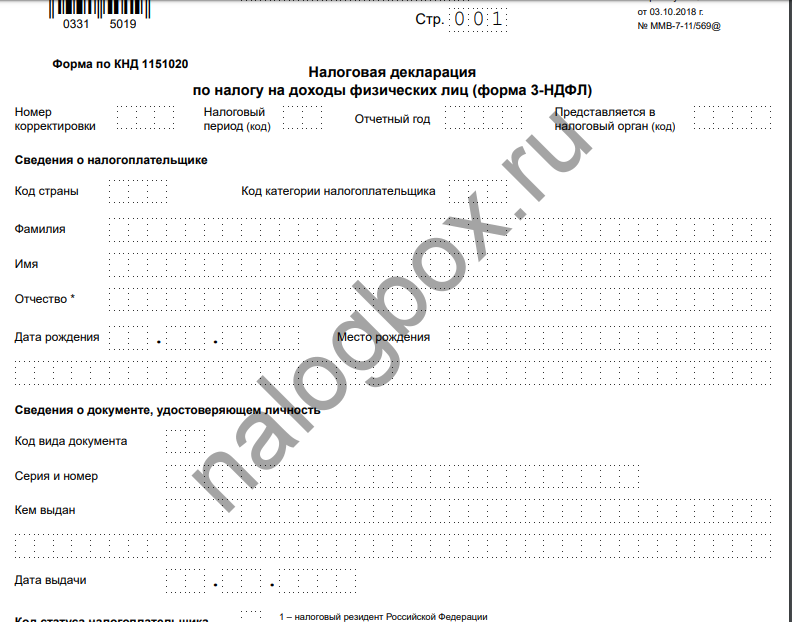

При продаже квартиры пенсионеру надо не только платить налог, но и подать декларацию 3-НДФЛ.

Сначала подается декларация — с начала нового календарного года после года продажи и до мая, а затем уплачивается налог — с подачи декларации и до 15 июля. Форма декларации, действующая в 2019 году, находится здесь.

Пример 3

Пример 4

Бывают ситуации, когда ждать 3 и, тем более, 5 лет невозможно. В таких случаях пенсионеры могут воспользоваться имущественным вычетом из ст.220 НК РФ. Что такое вычет — это сумма, на которую законодатель позволяет уменьшить налоговую базу, т. е. выручку. Плательщик сам выбирает вариант вычета:

- универсальный вычет в размере 1 000 000 рублей;

- вычет в размере фактических расходов, имевших место при покупке имущества; расходы должны быть подтверждены документами.

Важно!

Нельзя к одному и тому же имуществу применить оба варианта вычета.

Выгодность того или иного вычета нужно оценивать в каждом конкретном случае. Как правило, выгоден тот вычет, который больше: если расходы были больше 1 000 000 рублей, то лучше уменьшить базу на них. Но бывают случаи, когда расходов не было, например, недвижимость была подарена, тогда остается только уменьшать на вычет.

Пример 5

Расходы здесь больше универсального вычета, значит, целесообразно использовать их. База: 1 500 000 — 1 450 000 = 50 000 рублей. НДФЛ: 50 000 × 13% = 6 500 рублей.

Пример 6

Здесь оба варианта имеют одинаковый эффект, в обоих случаях база будет равна одной и той же величине, но проще использовать универсальный вычет, т. к. не нужно представлять копии подтверждающих расходы документов. База: 1 000 000 — 1 000 000 = 0. НДФЛ тоже равен нулю.

Пример 7

Расходов не было, остается применить вычет. База: 1 300 000 — 1 000 000 = 300 000 рублей. НДФЛ: 300 000 × 13% = 39 000 рублей.

Важно!

Вычет можно использовать только один раз в год. А уменьшат расходы — по мере продаж без ограничений.

Если ваши расходы или вычет больше выручки, то в декларации нужно указывать расходы или вычет, приравненные к выручке, т. е. база не может быть в минусе.

Важно!

Даже если налог к уплате равен нулю, необходимо подать декларацию 3-НДФЛ.

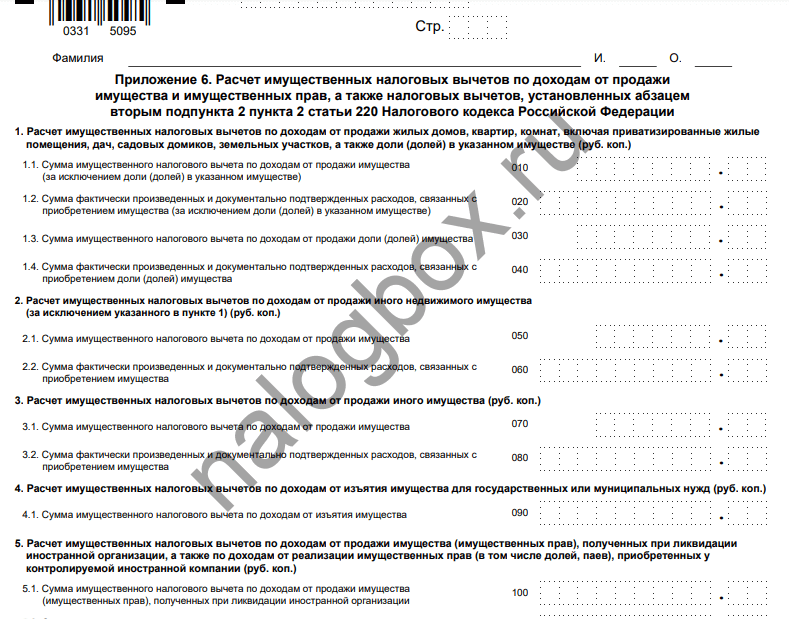

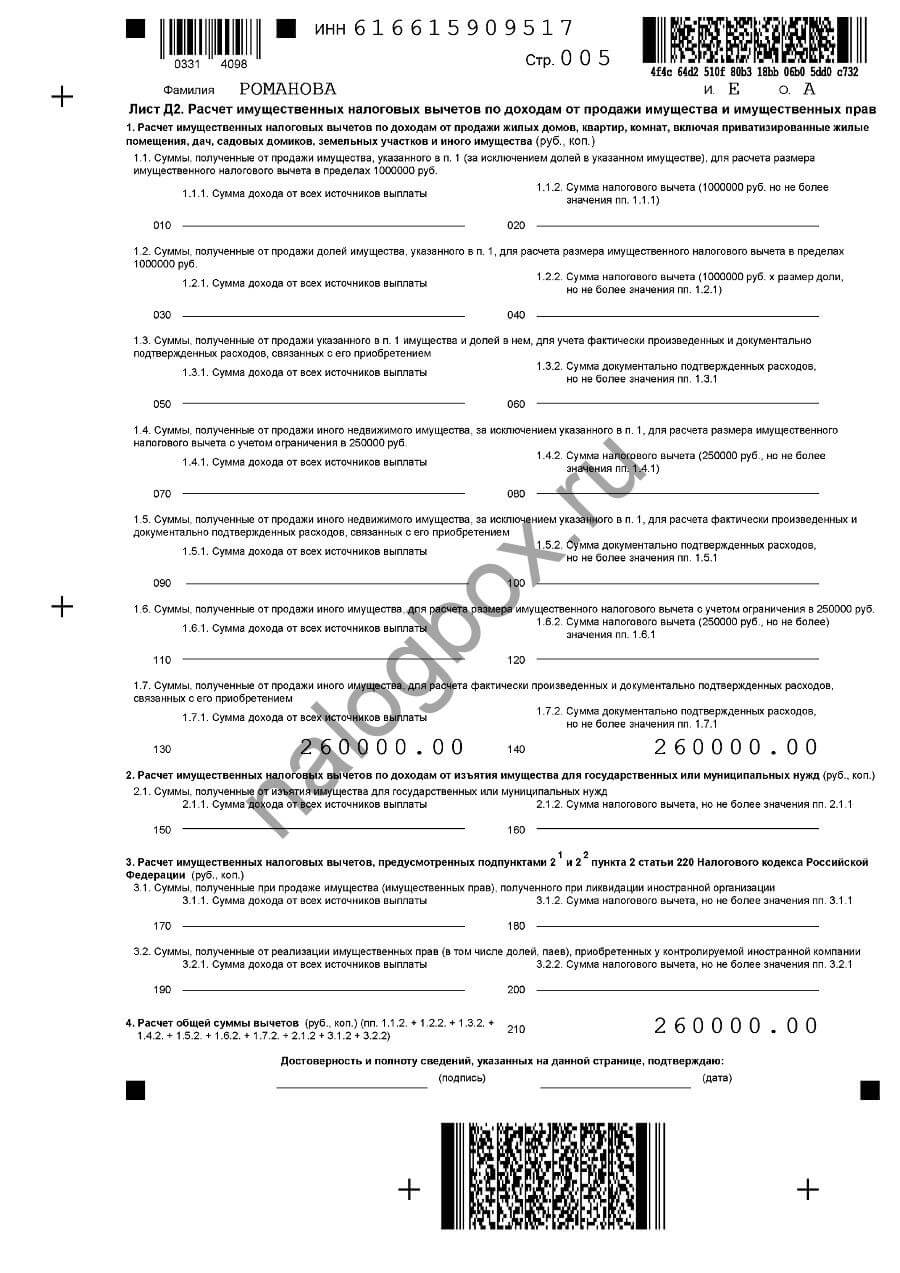

Уменьшение базы отражается на листе «Приложение 6» в декларации за 2018 год.  В более ранних бланках для этого используется лист Д2.

В более ранних бланках для этого используется лист Д2.

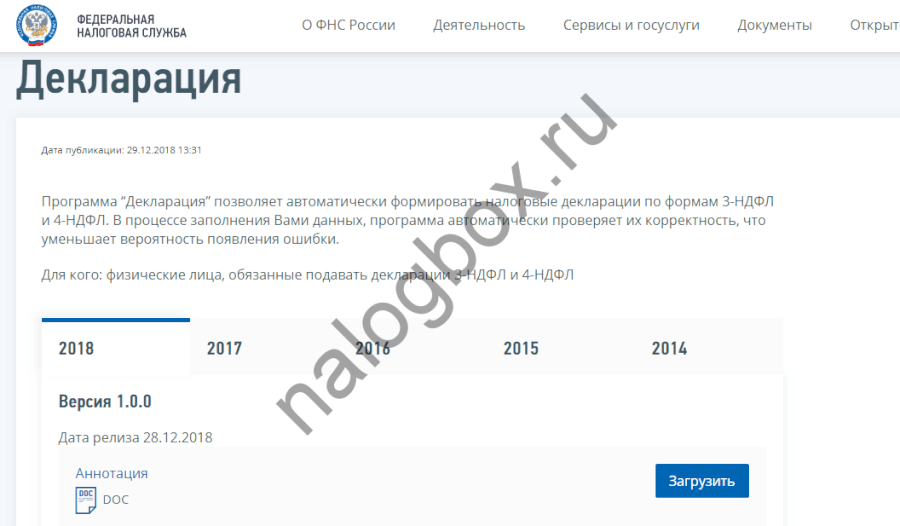

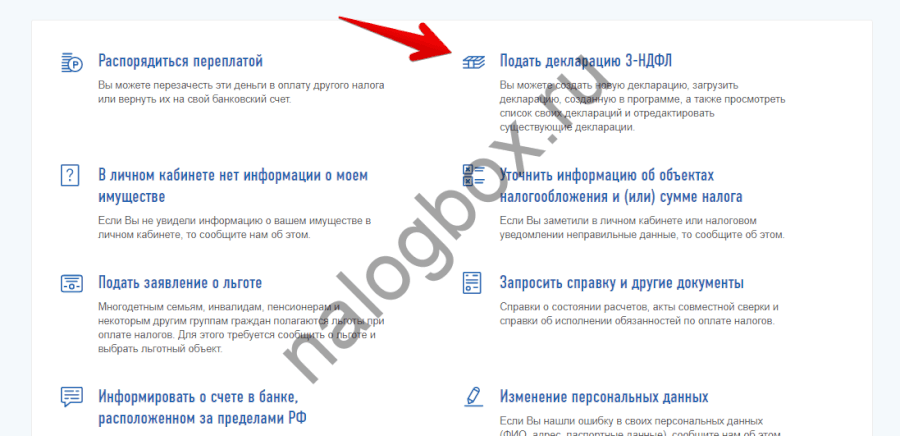

Декларацию можно заполнить:

- вручную;

- через программу «Декларация»;

- онлайн.

Подавать также можно в бумажном или в электронном виде. Последний предпочтительнее для ФНС России, т. к. с бумажных бланков информация всё равно переносится в электронную базу данных.

Итоги

- За продажу недвижимости нужно платить НДФЛ, если для вас не действует освобождение.

- Пенсионные льготы по налогу на недвижимость не предусмотрены.

- Условия выплаты налога для пенсионера при продаже квартиры не отличаются от условий для других категорий плательщиков.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

No related posts.