Погасил ипотеку как снять обременение сбербанк

Содержание

- 0.1 Как снять обременение с недвижимости?

- 0.2 Как понять, что с моей недвижимости снимают обременение?

- 0.3 Мне не пришло смс. Что делать?

- 0.4 Как проверить, что обременение снято?

- 0.5 Можно ли продать недвижимость с обременением?

- 1 Что значит термин обременение?

- 2 Порядок действий чтобы снять обременение с квартиры

- 3 Если процедура проводится через Сбербанк

- 4 Список необходимых действий для снятия обременения

- 5 Что такое обременение

- 6 Когда можно снять обременение по ипотеке

- 7 Как снять обременения по ипотеке в МФЦ: пошаговая инструкция

- 8 Возможные причины отказа и нюансы

Если недвижимость куплена в ипотеку, то пока долг не будет выплачен, продавать и совершать другие сделки с этой недвижимостью просто так нельзя. Это называется обременением. Информация о том, что недвижимость с обременением, записана в Едином государственном реестре недвижимости — ЕГРН.

Мы собрали 5 главных вопросов об обременении и с удовольствием на них ответили.

Как снять обременение с недвижимости?

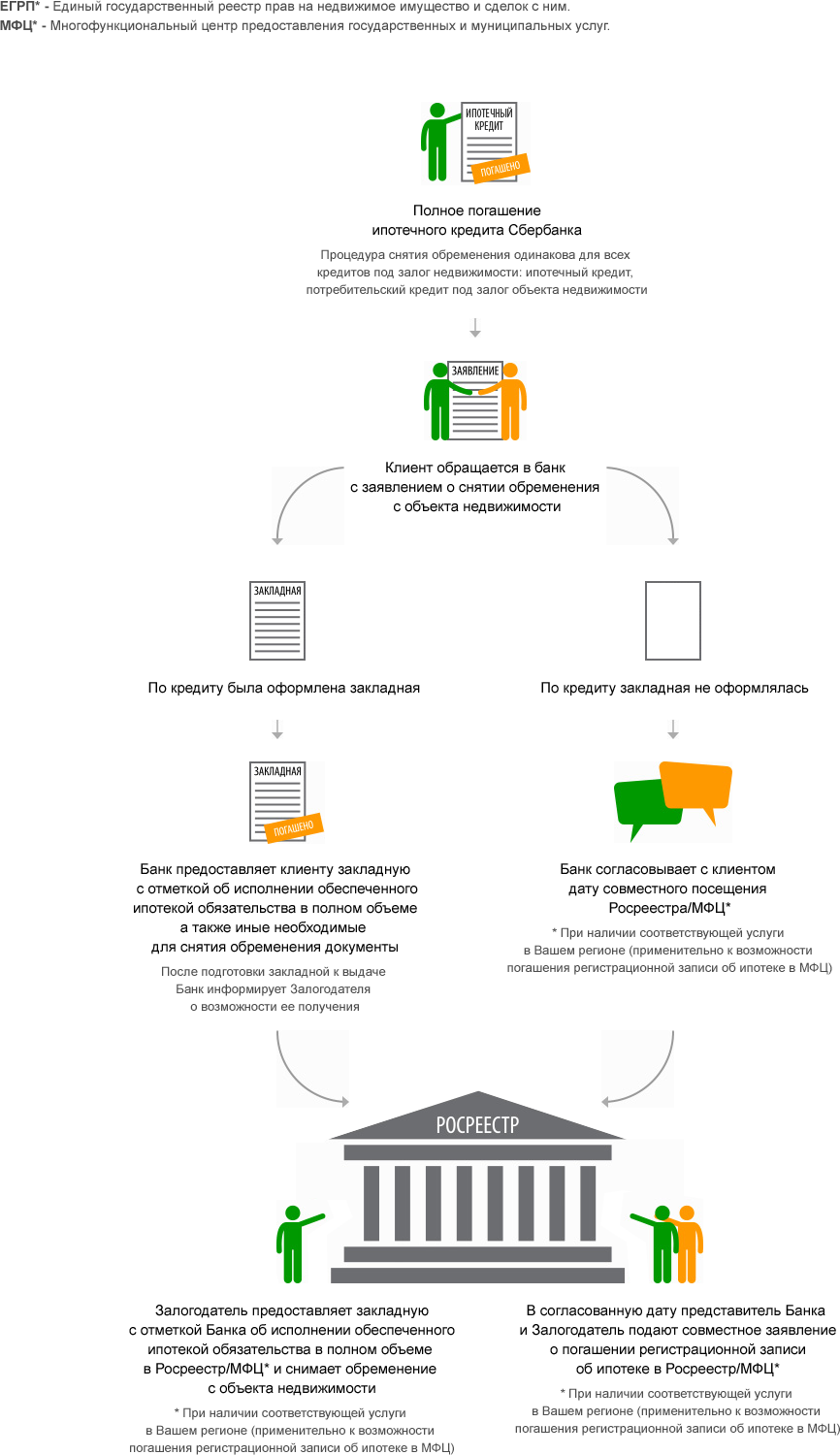

Если ипотека оформлена в Сбербанке, процесс начнется автоматически после того, как вы полностью погасите кредит. То есть самому больше ничего делать не нужно.

Такой порядок введен с 1 июля 2018 года, когда вышли поправки в закон об ипотеке. Изменения разрешают банкам снимать обременение в одностороннем порядке во всех случаях. Раньше для этого владельцу недвижимости нужно было идти в МФЦ или Росреестр, причем иногда вместе с представителем банка.

Как понять, что с моей недвижимости снимают обременение?

Если вы оформили ипотеку в Сбербанке, то на следующий день после внесения последнего платежа банк пришлет смс о том, что процесс снятия обременения начался. В смс будет ссылка на личный кабинет, в котором можно отслеживать статус снятия обременения, а также задать вопрос специалисту — в чате или заказать звонок.

Для входа в личный кабинет нужно будет ввести свой номер телефона и пароль. Если пароль утерян, нажмите «Забыли пароль?» и следуйте инструкциям по восстановлению. Если вы заходите в первый раз, дополнительно нужно будет указать свои ФИО и номер кредитного договора.

Снятие занимает до 30 календарных дней. Когда обременение будет снято, вы также получите смс об этом.

Перед тем, как вносить последний платеж, вспомните, не меняли ли вы номер телефона? Если да, нужно будет прийти заранее в любой офис Сбербанка и сообщить действующий телефон.

Мне не пришло смс. Что делать?

Не переживайте, возможно вы поменяли номер и смс пришло на старый телефон. Тогда просто ждите. Через 30 дней проверьте, снято ли обременение. Об этом — ниже.

Если же вы уверены, что номер верный — оформите заявление на ДомКлик. Специалисты все проверят и сообщат, когда обременение будет снято.

Как проверить, что обременение снято?

После снятия обременения информация обновляется на сайте Росреестра примерно в течение недели. Проверить, снято ли обременение, можно тремя способами:

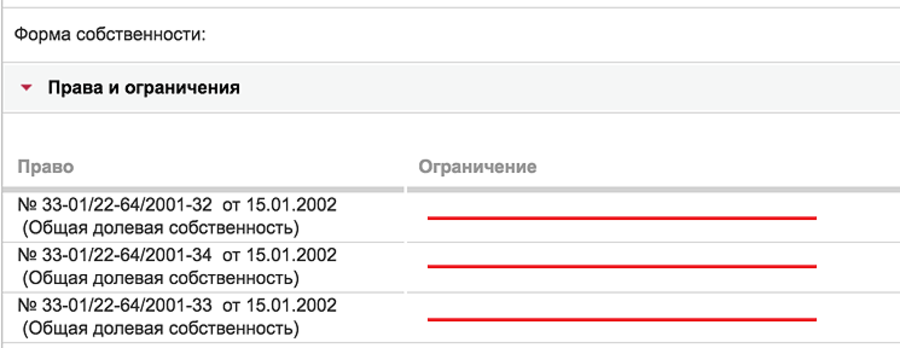

- Бесплатно на странице справочного сервиса Росреестра. Нужно указать кадастровый, условный номер или адрес. Внизу в разделе «Права и ограничения» должно быть пусто.

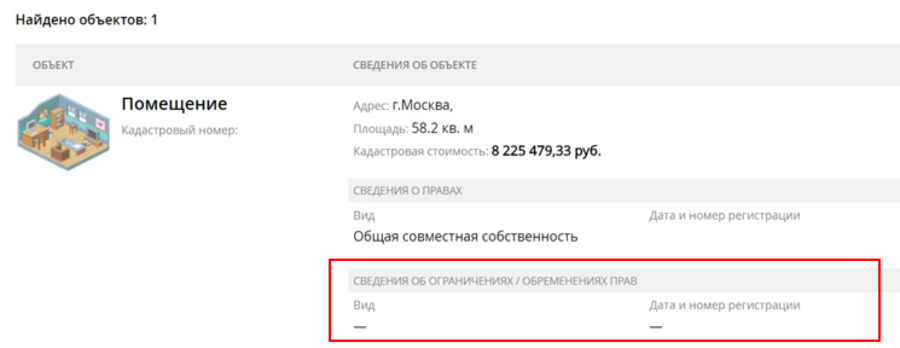

- Бесплатно в разделе «Мои объекты» в личном кабинете на сайте Росреестра. Сделать это можно, если у вас есть аккаунт на сайте Госуслуг. В разделе отображается ваша недвижимость. В карточке будет информация об обременении. Если обременение снято, в графе «Сведения об ограничениях/обременениях прав» будет стоять прочерк.

- Закажите выписку из ЕГРН — в ней тоже есть графа об ограничении прав и обременении. Там должно быть написано: «Не зарегистрировано». Заказать выписку можно на сайте Росреестра. Учтите, это платная услуга.

Можно ли продать недвижимость с обременением?

Можно, но банк должен дать согласие на сделку. Такие ситуации рассматриваются в индивидуальном порядке. Здесь есть несколько варианов:

- Вы продаете квартиру человеку, который будет оформлять ипотеку в Сбербанке. В этом случае деньги после продажи будут направлены на полное погашение вашего кредита. Вы получите разницу между стоимостью квартиры при продаже и остатком по кредиту. Ваши обязательства будут выполнены. Обременение будет переоформлено на нового владельца квартиры.

- Можно договориться с покупателем. Деньгами от продажи погасить ипотеку досрочно и снять обременение. А потом оформить саму продажу.

- Можно отдать в залог банку что-то другое. Тогда обременение снимут и недвижимость можно будет продать.

Получение ипотеки предполагает передачу недвижимости в обременение. Для банка квартира считается дополнительным способом сохранить денежные средства. Если обязательства не будут закрыты своевременно, допустима реализация имущества для погашения задолженности.

Большинство граждан успешно закрывают обязательства перед банком. Если долг погашен, необходимо разобраться, как правильно снять обременение с квартиры в Сбербанке после выплаты ипотеки.

Значение термина «обременение»

Значение термина «обременение»

Что значит термин обременение?

Если заключается сделка по ипотечному кредитованию или пожизненной ренте, недвижимость передается в обременение. Новый владелец жилья получает на нее ограниченные полномочия. Они касаются совершения операций с недвижимостью.

Если требуется выполнить какое-либо действие, предстоит получить письменное согласие залогодержателя. Он выступает третьей стороной сделки. Однако передачи имущества в обременение будет недостаточно, если гражданин не соответствует требованиям Сбербанка для будущих заемщиков.

Если ипотека была получена в Сбербанке, в этом случае учреждение является залогодержателем. На недвижимость, приобретённую с помощью денежных средств компании, накладывается ряд ограничений, в перечень которых входит невозможность выполнения перепланировки. Недвижимость не передаётся по наследству.

Продажа имущества недопустима без получения согласия финансовой организации. Если действие будет осуществлено, его признают незаконным. В договоре не всегда прописывается присутствие ограничений на реализацию.

Если подобный пункт отсутствует в соглашении, это еще не дает право осуществлять реализацию. Когда будет предпринята попытка реализовать жилье без ведома кредитора, это приведет к целому перечню неприятных последствий. Подобный вопрос в обязательном порядке должен быть согласован с банком.

Когда имущество уже находится в залоге, его повторное закладывание недопустимо. Причём неважно, кто будет выступать в роли залогодержателя — физическое или юридическое лицо. Стоит учитывать и особенности оформления закладной, которые указаны здесь.

Гражданин не имеет права самовольно прописывать новых жильцов в помещении. Изначально необходимо выплатить задолженность и только потом регистрировать новых лиц в квартире. Правила распространяются даже в отношении родственников.

Сдавать имущество в аренду допустимо только после получения письменного одобрения в Сбербанке. Исключение составляют ситуации, когда в договоре заранее обозначена подобная возможность. Если соответствующий пункт отсутствует, сдача объекта признается незаконной.

Обычно Сбербанк соглашается одобрить просьбу заемщика о реализации имущества. Если клиент потерял платежеспособность, это может стать единственным способом для закрытия обязательств. Продавец в обязательном порядке должен сообщить покупателю об обременении. Если лицо согласно приобрести подобную квартиру, оно производит закрытие остатка долга, а разница между суммами выплачивается заёмщику. Только после этого происходит снятие обременения.

Стоит помнить, что если гражданин уже взял одну ипотеку, то получить вторую будет проблематично. Однако способы увеличить шансы все же существуют.

Порядок действий чтобы снять обременение с квартиры

После закрытия обязательств перед финансовой организацией необходимо произвести погашение сделки. В перечень действий входят:

- получение справки, подтверждающей факт отсутствия задолженности;

- расторжение соглашения со страховщиком;

- снятие обременения.

Вне зависимости от того, где осуществлялось открытие ипотеки, все требуемые бумаги и справки предоставляются лишь в центральном офисе региона.

Совет эксперта: Учитывайте, что процедура будет выполнена не сразу. Заявка обрабатывается в течение 10 рабочих дней.

Когда вышеуказанный период закончился, сотрудник свяжется с заявителем и сообщит о принятом решении. Если запрос одобрен, клиент обязан повторно посетить офис финансовой организации и забрать все необходимые бумаги. С их помощью в последующем будет выполнено аннулирование залога в Росреестре.

В регламенте говорится, что для составления заявления должны присутствовать все собственники имущественного объекта. Поэтому отправить запрос через госуслуги не удастся. Система позволит лишь получить данные из ЕГРП. Использование опции потребует внесения платы.

Если процедура проводится через Сбербанк

Манипуляция осуществляется по стандартной схеме, однако в некоторых регионах клиент сможет воспользоваться опцией бесплатно. Чтобы снять обременение, необходимо:

- Заполнить специальный бланк заявки. Сотрудники финансовой организации проставят отметку, что задолженность была погашена. Отправку запроса осуществляют работники финансовой организации.

- Когда обработка заявки завершится, с клиентом свяжется представитель учреждения. Во время беседы будет выполнено согласование даты визита в Росреестр или МФЦ.

- Сотрудник банка будет оказывать клиенту помощь в процессе выполнения манипуляции.

Вышеуказанная услуга предоставляется не во всех филиалах. Если опция отсутствует, клиенту придётся самостоятельно выполнять все юридические процедуры по снятию залога с недвижимости. В случае дополнительных вопросов следует воспользоваться горячей линией Сбербанка.

Действия после погашения ипотечного кредита

Действия после погашения ипотечного кредита

Список необходимых действий для снятия обременения

Известны случаи, когда потребность в снятии обременения по ипотеке возникала из-за ликвидации финансовой организации, которая предоставляла деньги в долг. На практике подобное происходит крайне редко, однако столкнуться с ситуацией всё же можно. В этом случае клиенту не удастся избавиться от задолженности.

Погашать обязательства придётся перед компанией, ставшей правопреемником обанкротившегося учреждения. Однако в ряде ситуаций можно избавиться от обременения. Если человек хочет вывести имущество из залога, ему придется действовать по следующей схеме:

- Посетить филиал банка и составить заявку с просьбой о расторжении ипотечного договора и предоставить письменное подтверждение о полном погашении обязательств.

- Подготовить пакет документов и передать их в Росреестр.

- Дождаться, пока запрос будет рассмотрен.

- Получить правоустанавливающую документацию.

Когда итоговый взнос произведен, может выясниться, что потребуется внести еще сумму для того, чтобы закрыть обязательства. Обычно она небольшая и вызывает удивление у клиента, уверенного в том, что все платежи произведены.

Задолженность могла образоваться из-за начисления комиссионного сбора, потребности во внесении платы за открытие счёта и выполнения ряда других операций. Эксперты советуют доплатить необходимую сумму во избежание начисления дополнительных процентов. Только после этого сделка будет закрыта. В качестве подтверждения отсутствия долга необходимо взять справку.

Порядок действий

Порядок действий

На практике при анализе счета специалист компании может обнаружить излишне внесенную сумму денежных средств. Такое также встречается крайне редко, однако всё-таки ситуация может возникнуть. В этом случае деньги будут предоставлены заёмщику.

Чтобы в последующем не столкнуться с какими-либо проблемами, рекомендуется сделать ксерокопию справки об исполнении обязательств по займу. Это даст возможность избежать каких-либо претензий и неприятных сюрпризов.

Банку требуется определенное количество времени для того, чтобы подготовить документы и грамотно осуществить аннулирование залогового обременения. Этот период необходимо использовать для того, чтобы самостоятельно собрать необходимые бумаги для обращения в Росреестр.

C 2017 года многофункциональные центры ввели услугу позволяющую гражданам снять обременение по ипотеке, погашением регзаписи об ипотечном кредите занимается Росреестр, однако подать документы в государственный орган регистрации права на собственность можно через МФЦ.

Что такое обременение

Обременение на недвижимость — это частичное владение собственностью другим лицом или организацией, что существенно ограничивает права собственника.

Обременение может накладываться в различных случаях, в том числе в результате кредитных обязательств, когда вы покупаете квартиру или долю недвижимости в ипотеку.

В каких случаях накладывается обременение на недвижимость

В соответствии с законодательством РФ (ФЗ № 122), стесняющие и ограничивающее права собственника на недвижимое имущество накладываемая в случае:

- преобретения по ипотечному займу;

- наличие ренты с неограниченным по времени содержанием;

- имущество находится под арестом, в соотвествии с постановлением суда;

- было сдано в аренду по договору;

- находится под сервитутом (ограниченным правом пользования чужой вещью);

- является памятником культуры и народного достояния;

- передано в доверительное управление по договору.

Сведения указывающее на наличие обременений, в обязательном порядке хранятся в базе данных Росреестра, и указаны в документе подтверждающем право собственности — выписке из ЕГРН.

Когда можно снять обременение по ипотеке

Право позволяющие погасить регистрационную запись о том, что Ваша недвижимость находится под ипотекой реализуются в следующих случаях:

- Банк в одностороннем порядке направит в подразделение Росреестра заявление, о полном погашении Вами кредитных обязательств.

- В государственный орган поступит обоюдное заявление кредитора и заемщика.

- Если в регистрационную палату будет предоставлено заявление от заимодателя и закладная с отметкой о том, что вы в полной мере исполнили свои обязательства.

- Организация «Росвоенипотеки» направит соответствующее заявление, если жилье преобреталось по военной ипотеке.

- Если вы обращаетесь с взысканием по факту залога, обременение снимется автоматом, в процессе регистрации прав на собственность.

Как снять обременения по ипотеке в МФЦ: пошаговая инструкция

Как только, внесете последний платеж по ипотеке, Вам необходимо выполнить следующие действия:

Шаг 1. Обращаетесь в банк, на месте пишите заявление, в соответствии с которым, Вам выдадут закладную с отметкой о погашении кредитных обязательств (по закону допустим совместный с Вами визит представителя кредитной организации или залогодателя в МФЦ или Росреестр).

Шаг 2. Заблаговременно записываетесь на прием в МФЦ, в противном случае прибываете в ближайшее отделение получаете талон электронной очереди, кроме того вы можете запросить предварительную консультацию по телефонам горячей линии.

Шаг 3. На приеме, специалист МФЦ еще раз проверит закладную и наличие в ней отметок, поможет заполнить заявление.

Шаг 4. Если все порядке, выдаст расписку о принятии документов, по номеру которой, вы можете отследить статус заявки.

Шаг 5. Как только процедура будет завершена, вы сможете получить в том, же отделении МФЦ документ (выписка из ЕГРН) подтверждающий Ваше полное право собственности на жилье без обременения.

Если под обременением была квартира или дом, теперь Вы вправе не только проживать на их территории, но и совершать с имуществом юридически значимые действия:

Какие документы нужны

- Заявление (заполняется в МФЦ, образец можно скачать и распечатать заранее).

- Паспорт гражданина РФ.

- Закладная от банка с отметкой о погашении кредитных обязательств.

- Доверенность заверенная у нотариуса, если процедуру осуществляет другой человек.

Сроки предоставления услуги в МФЦ

Время, за которое в МФЦ будет осуществлена процедура снятия обременяя по ипотеке, в том числе военной составляют 3 рабочих дня, в отдельных случаях может понадобится еще 1-2 дня для пересылки документов в (из) подразделения Росреестра.

Кроме того, если заемщик погасил ипотеку, и при этом участвовал (покупал) квартиру в долевом строительстве, срок составляет 5 рабочих дней.

В случае, если банк возьмет на себя обязательство самостоятельно подать заявление, сроки могут затянуться до двух недель.

Размер государственной пошлины в 2018 году

Процедура снятия обременения с недвижимости преобретенной по ипотеке не облагается государственной пошлиной, и осуществляется — бесплатно.

Возможные причины отказа и нюансы

Вам не могут отказать в снятии обременения по ипотеке, если вы полностью закрыли кредитные обязательства перед банком (залогодателем), в противном случае можете подать жалобу.

В случае если банк выдавший ипотечный займ был ликвидирован, Вы как заемщик через МФЦ подаете заявление в подразделение Росреестра (образец можно получить на месте), к нему прикладываете выписку из единого государственного реестра юридических лиц (ЕГРЮЛ), которая подтверждает, что банк был ликвидирован.

Многие думают, что в случае лишения банка лицензии, банкротства или ликвидации ипотека будет автоматически погашена и платить уже не надо — это ошибочное мнение, чревато тяжелыми последствиями.

Заемщик не в какой мере не будет освобожден от погашения кредита, банк в любом случае, согласно закона о порядке уступки прав по договору об ипотеке, передаст права залогодержателя любому третьему лицу или организации, перед которой Вы, будете иметь все тоже обязательства.

Иными словами новый залогодержатель будет иметь те же права, что и банк, а поэтому сможет взыскать с Вас деньги через суд, или вовсе лишить ипотечного жилья в случае нарушения Вами обязательств согласно кредитного договора.

No related posts.