Получение налогового вычета через работодателя

Содержание

- 1 Порядок получения налогового вычета через работодателя

- 2 С какого месяца не удерживается НДФЛ и может ли работодатель вернуть налог за прошлые месяцы?

- 3 Получение вычета в случае смены места работы или реорганизации работодателя

- 4 Получение вычета через работодателя в случае наличия нескольких мест работы

- 5 Порядок получения остатка вычета, который не был исчерпан в текущем году

- 6 Что за НДФЛ? Кого это касается?

- 7 Что за вычеты?

- 8 Чек-лист для вычета через работодателя

- 9 Какие вычеты можно получать у работодателя

- 10 Как работодатель предоставляет социальные вычеты

- 11 Как работодатель предоставляет имущественный вычет

- 12 Как получить уведомление о праве на вычет

- 13 Когда выдадут документ с подтверждением права на вычет?

- 14 Что делать дальше?

- 15 Можно ли не брать уведомление, а подать декларацию в следующем году?

- 16 Если есть право на социальный и имущественный вычет в одном году, как их выгоднее получать?

- 17 Можно ли в 2019 году получить уведомление о вычете по расходам за лечение, которые были в 2018 году?

- 18 Если в прошлом году уже брали уведомление, надо ли брать еще одно в 2019?

- 19 Получение налогового вычета у работодателя

- 20 Налоговый вычет у работодателя: документы

Существует два варианта получения имущественного налогового вычета при покупке квартиры/дома:

– через налоговую инспекцию (процесс получения вычета через налоговую инспекцию описан здесь: «Процесс получения налогового вычета через налоговую инспекцию»);

– через работодателя (процесс получения вычета через работодателя мы и рассмотрим в данной статье).

Суть получения вычета через работодателя заключается в том, что с Вашей заработной платы не будет удерживаться налог на доходы в размере 13% до момента исчерпания вычета (хотя при этом стоить отметить, что право на вычет нужно будет подтверждать в налоговом органе каждый календарный год).

Порядок получения налогового вычета через работодателя

Особенностью получения вычета через работодателя является возможность заявить вычет сразу после возникновения права на него, а не ждать конца календарного года, как в случае получения вычета через налоговую инспекцию (информацию о том, когда возникает право на имущественный вычет, Вы можете найти в нашей статье «Когда возникает право на имущественный налоговый вычет?»).

Рассмотрим, какие шаги Вам нужно предпринять, чтобы получать вычет через работодателя:

1) Вам необходимо собрать пакет документов на вычет.

Список документов в случае получения вычета через работодателя в большинстве своем аналогичен списку при получении вычета через налоговую инспекцию и подробно описан нами здесь «Документы для получения налогового вычета при покупке квартиры/дома».

При этом стоит отметить несколько отличий:

– Вам не нужно заполнять декларацию 3-НДФЛ;

– у Вас будет другой формат заявления (со всеми данными налогового агента). Пример заявления Вы можете скачать здесь: Заявление о предоставлении уведомления для работодателя налоговой инспекцией.

2) После того, как документы на вычет собраны, Вам нужно подать их в налоговую инспекцию по месту Вашей прописки (лично или почтой) для подтверждения права вычета. В течение 30-ти дней после подачи документов (абз.3 п.3 ст.220 НК РФ) налоговый орган должен выдать Вам Уведомление, подтверждающее право на налоговый вычет.

3) После того как Вы получили уведомление, подтверждающее вычет, от налоговой инспекции, Вам нужно написать заявление на вычет и вместе с уведомлением подать его в бухгалтерию своего работодателя. Образец заявления на вычет у работодателя Вы можете скачать здесь: Заявление работодателю о предоставлении имущественного вычета.

4) С момента подачи заявления и уведомления в бухгалтерию, все дальнейшие необходимые для вычета расчеты будет производить работодатель. При этом, начиная с месяца подачи документов, с Вашей заработной платы не будет удерживаться налог на доходы, и, соответственно, на руки Вы будете получать на 13% большую сумму заработной платы, чем обычно. Это будет происходить до исчерпания суммы вычета или до конца календарного года (в зависимости от того, что наступит ранее).

Пример: Рыжов С.М. приобрел в феврале 2019 года квартиру. После подготовки всех необходимых для получения вычета документов он обратился в налоговую инспекцию по месту жительства с соответствующим заявлением. В марте 2019 года налоговая инспекция выдала Рыжову С.М. уведомление, подтверждающее право на вычет. Рыжов С.М. передал уведомление вместе с письменным заявлением о получении вычета своему работодателю. С марта 2019 года Рыжов С.М. начал получать заработную плату без вычета 13% налога на доходы физических лиц.

С какого месяца не удерживается НДФЛ и может ли работодатель вернуть налог за прошлые месяцы?

В примере, приведенном в предыдущем разделе, видно, что налогоплательщик обращается к работодателю за получением вычета не в начале года, а в марте.

В связи с этим актуальным является вопрос: с какого момента работодатель перестанет удерживать налог на доходы?

Контролирующие органы неоднократно меняли свою позицию по этому вопросу. До 2017 года позиция Министерства финансов Российской Федерации была следующая: налогоплательщик может начать получать имущественный вычет только с месяца, в котором обратился с заявлением и уведомлением к работодателю, а по окончании календарного года вправе вернуть уплаченный налог за остальные месяцы, путем подачи декларации 3-НДФЛ (Письма Минфина России от 21.03.2016 № 03-04-06/15541, от 20.07.2015 № 03-04-05/41417, а также Определение ВС РФ от 26.12.2014 N 304-КГ 14-6337).

Однако в 2017 году мнение налоговых органов изменилось. Согласно текущей позиции, работодатель может вернуть налог с начала года, независимо от того, в каком месяце было подано уведомление (Письма Минфина России от 16.03.2017 № 03-04-06/15201, от 20.01.2017 № 03-04-06/2416, п.15 Обзора практики рассмотрения судами дел от 21.10.2015 года).

Пример: Шадров Г.Г. купил квартиру и в июне 2018 года подал в налоговую инспекцию заявление для получения уведомления для работодателя. В июле Шадров Г.Г. получил уведомление и подал его на работу в бухгалтерию. После получения уведомления работодатель должен предоставить Шадрову Г.Г. имущественный вычет в следующем размере:

– С июля и до конца 2018 года не взимать с его зарплаты налог по ставке 13% (на руки Шадров Г.Г. будет получать заработную плату на 13% больше);

– Вернуть налог, удержанный с зарплаты Шадрова Г.Г. с начала года и до месяца, предшествующего моменту подачи уведомления (с января по июнь).

При этом, стоит отметить, несмотря на новую позицию налоговых органов, на практике у бухгалтерии могут возникнуть сложности с возвратом налога, уплаченного за месяцы, предшествующие моменту предоставления уведомления работодателю. Как действовать в подобной ситуации: согласиться с бухгалтерией (и вернуть налог путем подачи декларации 3-НДФЛ) или отстаивать свою позицию, зависит лишь от Вашего решения.

Получение вычета в случае смены места работы или реорганизации работодателя

Нередко встречается ситуация, когда налогоплательщик, получив уведомление о праве на вычет для конкретного работодателя, меняет место работы.

Согласно прошлому мнению контролирующих органов, налогоплательщик не мог получить вычет у нового работодателя до начала нового календарного года (Письма УФНС РФ по г.Москве от 14.04.2010 N 20-14/4/039129@, от 03.07.2009 N 20-14/068304@, от 30.04.2009 N 20-14/3/043204@). Однако, возможно, что эта позиция сменится в связи с последними изменениями в Налоговом Кодексе (возможностью получать вычет у нескольких работодателей). На текущий момент официальных документов, определяющих текущую позицию контролирующих органов, нет.

Получение вычета через работодателя в случае наличия нескольких мест работы

До 2014 года, если гражданин работал одновременно на нескольких работах (по совместительству), получить налоговый вычет у работодателя он мог только на одном месте работы (на свой выбор).

С 1 января 2014 года в Налоговый Кодекс были внесены изменения, которые разрешили получать имущественный вычет у нескольких работодателей одновременно (абз. 4 п. 8 ст. 220 НК РФ). Для этого необходимо указать в заявлении на вычет, как Вы хотите распределить налоговый вычет между работодателями, и налоговый орган выдаст уведомления для Ваших работодателей с указанными суммами.

Пример: Сусликов В.В. приобрел в феврале 2019 года квартиру за 2 млн.руб. При этом Сусликов В.В. официально работал на двух работах по совместительству. Сусликов решил не дожидаться окончания 2019 года для получения вычета через налоговый орган, а вместо этого получить вычет через своих работодателей. Сусликов В.В. обратился в налоговую инспекцию по месту жительства с соответствующим заявлением, где указал, что он хочет получать вычет у обоих работодателей (1 000 000 руб. у первого и 1 000 000 руб. у второго). Через месяц налоговая инспекция прислала ему уведомления, подтверждающее право на вычет. Сусликов В.В. передал уведомления о получении вычета своим работодателям. С этого момента он стал получать заработную плату на обеих работах без вычета 13% налога на доходы физических лиц (до момента исчерпания вычета или конца календарного года).

Порядок получения остатка вычета, который не был исчерпан в текущем году

В соответствии с пп. 2 п. 1 ст. 220 НК РФ налогоплательщик имеет право на получение у работодателя остатка вычета в последующие налоговые периоды, если в текущем году вычет не был использован полностью.

Однако для этого в начале года необходимо будет получать новое уведомление в налоговой инспекции. Для получения нового уведомления нужно будет предоставить в налоговую инспекцию вместе с заявлением справку по форме 2-НДФЛ, которую выдал работодатель за прошлый год (Письма Минфина России от 22.04.2015 N 03-04-05/23108, от 27.10.2011 N 03-04-05/9-809).

После получения нового уведомления налогоплательщик предоставляет его вместе с заявлением работодателю и получает остаток вычета таким же образом, как описано выше.

Личный консультант заполнит

за вас декларацию за 3%

от суммы вычета

Если у вас есть право на вычет за квартиру, учебу или лечение, у вас есть удобный способ получить вычет. Вы можете получить его в виде, скажем так, прибавки к своей ежемесячной зарплате на официальной работе. На самом деле вам просто разрешат не платить налог через работодателя, но для вас это будет выглядеть как прибавка. И получите вы ее не в следующем году и не после горы бумажек, а уже буквально через месяц.

Вот как все обстоит.

Что за НДФЛ? Кого это касается?

Это касается тех людей, которые платят НДФЛ по ставке 13% и работают по трудовому договору. Важно работать именно по трудовому — гражданско-правовой, даже постоянный и долгосрочный с уплатой всех налогов, не подойдет.

Каждый месяц из зарплаты у таких работников удерживают НДФЛ — налог на доходы физлиц.

Человеку отдают зарплату за вычетом налога, а сам налог перечисляет работодатель. Платит как бы сотрудник, но фактически перевод делает работодатель. Например, при официальной зарплате в 50 тысяч рублей работник получит 43 500 рублей, а 6500 попадут в бюджет. В нашем примере 6500 рублей — это НДФЛ, который человек отдаст государству в знак признательности за его, государства, существование.

НДФЛ хоть и федеральный налог, но по большей части попадает в бюджет субъекта РФ — то есть в бюджеты республик, краев, автономных областей, округов федерального значения. Если вы работаете в Краснодаре, ваши 13% от зарплаты идут в Краснодарский край, если в Салехарде — то в Ямало-Ненецкий автономный округ, а если в Москве — то в бюджет Москвы. Эти деньги идут на зарплату чиновникам, уборку снега, содержание больниц, пособия многодетным, ремонт дорог и социальные программы.

Что за вычеты?

Если сотрудник платит НДФЛ, у него может появиться право на налоговый вычет. Например, он купил квартиру, оплатил курсы английского ребенку и операцию маме. Значит, государство разрешит уменьшить налогооблагаемый доход и заплатить меньше налога.

Есть два способа вернуть налог:

- Подождать год и подать декларацию. Для этого нужно весь год отдавать свои деньги в бюджет, потом заполнять бумаги и ждать четыре месяца.

- У работодателя в текущем году. Для этого нужно получить уведомление о праве на вычет. И можно не платить НДФЛ сразу же, не дожидаясь следующего года.

Чек-лист для вычета через работодателя

Чтобы вам не платить налог в текущем году, должны совпасть такие условия:

- Вы работаете по трудовому договору.

- Платите НДФЛ по ставке 13%.

- У вас есть право на вычет именно в текущем году.

- Налоговая подтвердила это право документом.

Какие вычеты можно получать у работодателя

У работодателя можно получать не все налоговые вычеты, а только эти:

- Имущественный вычет при покупке или строительстве жилья.

- Вычет с процентов по ипотеке.

- Вычет по расходам на лечение и обучение.

- Вычет по взносам на негосударственное пенсионное страхование, добровольные взносы и накопительную часть пенсии.

- Страхование жизни, ДМС.

Еще у работодателя можно получать стандартные вычеты. Но для них другой порядок: не нужно брать уведомление в налоговой, достаточно написать заявление, и доход будут уменьшать автоматически. Например, на 1400 рублей в месяц, если у работника один ребенок, и на 2800 рублей, если детей двое.

Инвестиционный вычет или вычет за пожертвования у работодателя не получают, налог вернут только по декларации.

Как работодатель предоставляет социальные вычеты

Социальные вычеты — это вычеты на лечение, обучение, пенсию и страхование. Такие вычеты предоставляют с того месяца, когда работник принес заявление и уведомление из налоговой. То есть в этом месяце его доход уменьшат на сумму вычета. Если вычет больше зарплаты, остаток перенесут на следующий месяц.

Такие уведомления можно брать после каждого расхода. Их может быть несколько в течение года. Потратились на зубного — принесли заявление на вычет. Оплатили автошколу — снова подали документы, чтобы не платить налог. При этом нужно следить за лимитом вычета — это 120 тысяч рублей в год, не считая обучения детей и дорогостоящего лечения.

Например, Павел оплатил в январе 2019 года услуги стоматолога и платные анализы — всего 35 тысяч рублей. В феврале он подаст в налоговую заявление о подтверждении права на вычет. В марте 2019 года ему выдадут уведомление. Этот документ Павел отнесет в бухгалтерию и скажет: дайте мне вычет в сумме 35 тысяч рублей, вот справка. При расчете налога на доходы за март у Павла не удержат его с 35 тысяч рублей, а сразу отдадут на руки вместе с зарплатой. Павел не будет ждать 2020 года и подавать декларацию, он заберет 4550 рублей сразу.

В апреле Павел оплатит операцию маме и курсы вождения для себя. Он потратит 70 тысяч рублей и снова возьмет уведомление о праве на вычет. В мае у Павла удержат меньше налога: он получит на 9100 рублей больше обычного.

Как работодатель предоставляет имущественный вычет

Имущественный вычет положен при покупке жилья. У него лимит не на каждый год, а один на всю жизнь — сейчас это 2 млн рублей.

Особенность этого вычета в том, что у него остаток переносится на следующий год. То есть право на вычет могло появиться два года назад, но весь налог забрать не удалось. Поэтому каждый год можно брать новое уведомление, чтобы сразу не платить налог из зарплаты.

В отличие от социального вычета имущественный дают с начала года. Даже если квартиру купили в марте или уведомление взяли только в марте, работодатель должен вернуть весь налог, который удержал с января. Иногда бухгалтеры боятся так делать, но все-таки положено именно так: это общая позиция ФНС, Минфина и Верховного суда.

Допустим, у Нины зарплата 40 тысяч рублей. В январе 2019 года Нина купила новостройку в ипотеку. Дом сдадут только в мае, поэтому пока она не имеет права на вычет. Но в мае это право у Нины появится — когда подпишут акт приема-передачи. С января по май 2019 года она все еще будет платить налог на работе.

Когда сдадут квартиру, Нина возьмет уведомление и отнесет его на работу: вот мое право на вычет в сумме 1,5 млн рублей. Уменьшайте мой доход при расчете налога.

Бухгалтерия предоставит Нине вычет с января 2019 года. Но так с начала года у нее удерживали НДФЛ, излишне уплаченную сумму ей вернут вместе с очередной зарплатой. Нина получит весь налог с января — 20 800 рублей за четыре месяца. И с мая у нее перестанут удерживать НДФЛ до конца года. Каждый месяц Нина будет получать все 40 тысяч рублей зарплаты и не будет платить в бюджет по 5200 рублей.

В следующем году она снова возьмет уведомление — и так будет продолжаться, пока не кончится вся сумма вычета. Ни одной декларации Нина не заполнит и камеральной проверки три месяца ждать не будет. Вы тоже так можете.

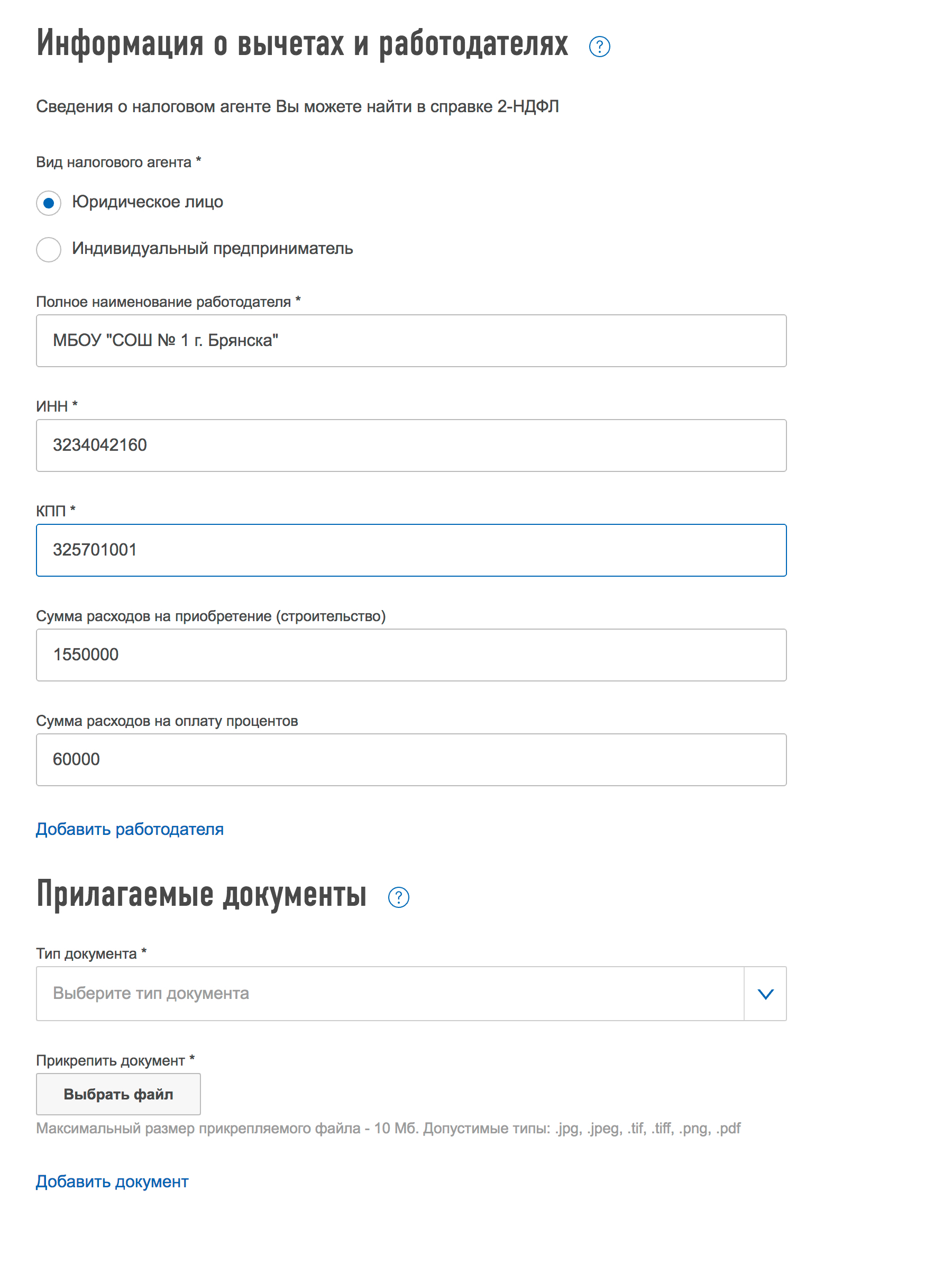

Это уведомление выдает налоговая инспекция. Чтобы его получить, нужно подать заявление и документы, которые подтверждают, что вы и правда имеете право на вычет, о котором просите. Пакет документов такой же, как для декларации. Хотя справка 2-НДФЛ по правилам не нужна, мы советуем ее прикладывать. Потому что у налоговой инспекции еще нет данных о ваших доходах и при проверке права на имущественный вычет инспектор может занервничать.

Найдите форму заявления. Проще всего подать заявление в личном кабинете на сайте nalog.ru. Правда, ФНС так глубоко закопала заявление в новом дизайне, что без специальной подготовки найти его почти невозможно.

Вот секретный путь к заветному документу:

Заполните данные о своих расходах. В личном кабинете вас ждет простая и понятная форма для заполнения. Нужно указать, какие расходы вы хотите заявить для вычета, и прикрепить сканы подтверждающих документов. Если на имущественный вычет подавали документы в прошлом году, еще раз они не понадобятся — просто заполните адрес объекта и укажите сумму.

Данные о работодателе есть в справке 2-НДФЛ. Уведомление дают конкретному работодателю, поэтому это важно.

На имущественные и социальные вычеты заполняют разные формы заявлений.

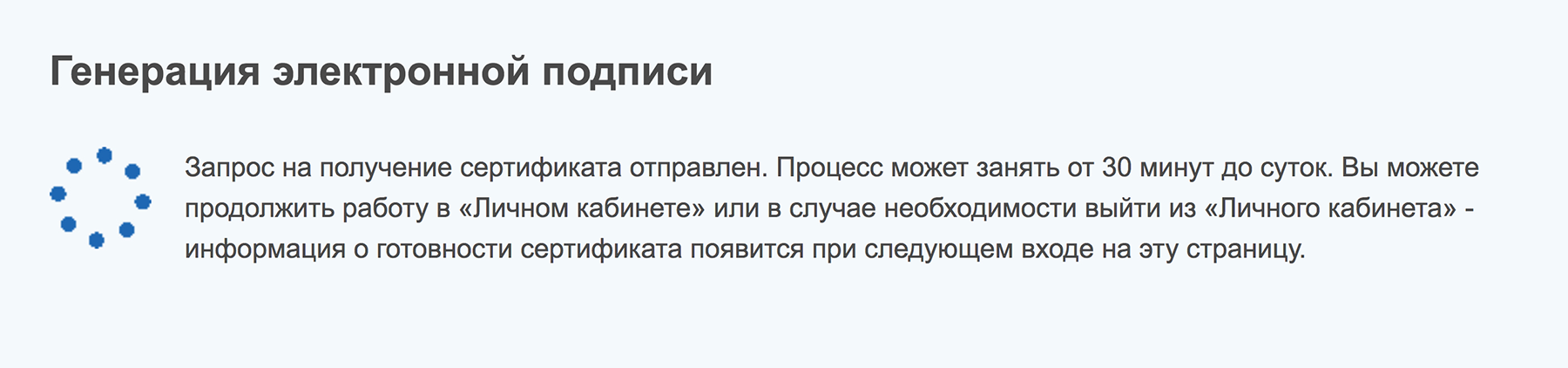

Для отправки заявления нужна электронная подпись. Она формируется прямо на сайте налоговой. Это бесплатно, но не быстро. Без такой подписи вы не сможете открыть форму заявления. Если подпись была в старом личном кабинете, в новом дизайне ее придется формировать заново — наберитесь терпения.

Такое может продолжаться часами. В старой версии было быстрее, но рано или поздно все получится и здесь

Такое может продолжаться часами. В старой версии было быстрее, но рано или поздно все получится и здесь

Отправляйте заявление и ждите, когда будет готово уведомление.

Если нет личного кабинета, напишите заявление на бумаге. Приложите копии документов. Берите с собой оригиналы и несите лично в налоговую инспекцию. Можно отправить почтой.

Когда выдадут документ с подтверждением права на вычет?

Уведомление для работодателя делают примерно месяц. В старой версии личного кабинета не появлялось никаких сообщений о том, что оно готово, — приходилось звонить в налоговую и спрашивать. После звонка оказывалось, что документ давно ждет, когда его заберут.

Вы тоже не ждите, пока вам его доставят, а сами дергайте инспекторов. Когда пройдет месяц, вам будут обязаны выдать подтверждение для работодателя.

Что делать дальше?

Это уведомление нужно отнести в бухгалтерию. Там же напишите заявление с просьбой предоставить вычет. Больше ничего подтверждать не надо. Никаких справок, договоров на квартиру и деклараций от вас не нужно. Работодатель не будет проверять право на вычет: это сделала налоговая.

После того как оформите документы, просто ждите денег. Бухгалтерия сама посчитает, сколько вам положено, потому что это их обязанность. Но вы контролируйте: вся информация о предоставленных вычетах должна быть в расчетном листке.

Можно ли не брать уведомление, а подать декларацию в следующем году?

Да, можно. Вы сами выбираете, как забирать свой налог. Если не хотите, чтобы на работе знали, что вы купили квартиру, можете ничего не подавать им. В следующем году заполните декларацию и вернете налог себе на счет. Работодателю об этом сообщать не нужно.

Если есть право на социальный и имущественный вычет в одном году, как их выгоднее получать?

Напишите работодателю заявление, что сначала просите предоставить вам социальный вычет, а когда он закончится — имущественный. Так выгоднее, потому что остаток социального вычета не переносится на следующий год и просто сгорит. А имущественный вычет можно получать хоть десять лет.

Очередность вычетов вы выбираете сами. ФНС не против.

Можно ли в 2019 году получить уведомление о вычете по расходам за лечение, которые были в 2018 году?

Нет, если в 2018 году вы оплатили лечение, то возвращать будете тот налог, который платили именно в 2018 году. Если не успели сделать это через работодателя, теперь только по декларации. С 2018 года нельзя перенести социальный вычет на 2019 год.

А вот с имущественным так можно. Если заплатили за квартиру в 2018 году, но налог пока не забрали, можете заявить право на вычет в 2019. Хотя выгоднее убить двух зайцев: подайте декларацию за 2018 год, заберите налог. И получите уведомление на 2019 год, чтобы не платить его с остатка расходов прямо сейчас.

Если в прошлом году уже брали уведомление, надо ли брать еще одно в 2019?

Да, обязательно. Каждый год — новое уведомление. Даже если получаете вычет по той же квартире, все равно нужно брать новое уведомление.

Если еще не сделали этого, поторопитесь. Пока вы бесплатно кредитуете государство. Оно это вряд ли оценит.

Российское законодательство содержит такую замечательную возможность для гражданина страны как получение имущественного налогового вычета. Что это значит? Вы купили квартиру, комнату в общежитии, землю для постройки дома или уже готовый особняк. С понесенных расходов вы можете вернуть 13%.

Российское законодательство содержит такую замечательную возможность для гражданина страны как получение имущественного налогового вычета. Что это значит? Вы купили квартиру, комнату в общежитии, землю для постройки дома или уже готовый особняк. С понесенных расходов вы можете вернуть 13%.

Почему 13% – потому что вычет является возвратом уплаченного ранее подоходного налога. Отсюда главное условие получение вычета – у гражданина должны быть доходы, облагаемые по ставке 13%. Это может быть зарплата, премия, доход от сдачи в аренду или продажи квартиры или машины. Но не дивиденды, пенсии и иные пособия от государства.

Размер имущественного вычета государство ограничивает:

- для жилья, купленного до 2014 года – понесенные на покупку недвижимости расходы, но не более 2 миллионов рублей плюс полная сумма затрат на проценты по ипотеке. Право на вычет дается один раз, остаток использовать при следующей покупке нельзя;

- для жилья, купленного после 2014 года – понесенные на покупку недвижимости расходы, но не более 2 миллионов рублей, расходы на проценты по ипотеке – в пределах 3 миллионов рублей. Вычет за саму стоимость жилья можно использовать не полностью и перенести остаток на следующую покупку. Вычет по процентам дается один раз за всю жизнь гражданина.

Итак, вы купили недвижимость и хотите получить вычет – куда обращаться? У вас два варианта:

- получить вычет в ИФНС по месту жительства;

- получить вычет у работодателя;

Читайте ниже – как происходит предоставление имущественного вычета в 2016 году работодателем.

Получение налогового вычета у работодателя

Право получения имущественного вычета через работодателя регулирует ст. 220 НК РФ и разъяснения Минфина и ФНС. Принцип получения вычета при обращении к работодателю следующий. С зарплаты сотрудников ежемесячно работодатель удерживает НФДЛ и перечислять в бюджет как налоговый агент. Работник покупает жилье и получает право на налоговый вычет. Государство может вернуть ему эти деньги через налоговую инспекцию – но не больше уплаченного НДФЛ за календарный год. Если этих денег не хватает для полного расчета с гражданином, то остаток вычета переносится на следующий год. Либо государство в лице налогового инспектора разрешает работодателю не удерживать подоходный налог с работника, купившего жилье.

Получается, что возврат подоходного налога проходит небольшими суммами каждый месяц до конца календарного года. Остаток вычета разрешено перенести на следующий год – до тех пор, пока работник не реализует право на имущественный вычет у работодателя полностью.

Покажем на примере, в чем отличие получения налогового вычета через работодателя от получения вычета в инспекции.

Предположим, что Иван Федорович Старицкий, трудящийся инженером в ООО «Сопромат», купил в январе 2015 года дачу стоимостью 2 миллиона 157 тысяч рублей. Иван Федорович не женат и жилье приобретал в полную свою собственностью. Старицкий может претендовать на имущественный вычет в максимальном размере – 2 миллиона рублей. Больше вычетом за покупку жилья он воспользоваться не сможет. А вот по ипотечным процентам у Ивана Федоровича еще остался вычет, в будущем он может купить недвижимость в ипотеку и заявить вычет с сумм процентов по кредиту.

Зарплата Старицкого 59 тысяч рублей в месяц. Так как у Ивана Федоровича детей нет, то бухгалтерия ежемесячно удерживает с него 7 670 рублей подоходного налога – «на руки» инженер получает 51 330 рублей. Если Старицкий хочет получить вычет в налоговой, то после окончания 2015 года (то есть года покупки жилья) он должен подать в инспекцию подтверждающие документы. И тогда налоговики вернут Старицкому подоходный налог одной суммой – исходя из НДФЛ, уплаченного в бюджет: 7 670 руб.*12 месяцев=92 040 рублей. А остаток вычета, который Иван Федорович получит уже в 2016 году, составляет 260 000 – 92 040 = 167 960 рублей.

А если Старицкий решил получать имущественный налоговый вычет у работодателя, то уже в январе 2015 года он сдаст документы в ФНС, налоговики их проверят и выдадут Ивану Федоровичу уведомление на имущественный вычет у работодателя. С момента, как Старицкий напишет заявление работодателю на налоговый вычет бухгалтерия ООО «Сопромат» перестанет удерживать с инженера подоходный налог – Старицкий будет получать «на руки» 59 000 рублей вместо 51 330 рублей. А НДФЛ, удержанный до того, как работник принес заявление, бухгалтерия возместит как излишне удержанный.

В итоге Старицкий за 2015 год получит ту же сумму возврата налога в обоих случаях, но либо он получит деньги одной суммой, но после окончания календарного года покупки. Либо на небольшую сумму увеличится его ежемесячная зарплата.

Алгоритм получения имущественного вычета у работодателя таков:

- работник покупает жилье – важно, чтобы покупку оплачивал именно работник, а не работодатель или государство (субсидия или материнский капитал);

- как только у него на руках оказываются документы, подтверждающие право собственности на недвижимость, – он может реализовать право на вычет у работодателя;

- работник собирает остальные документы, которые подтвердят расходы на покупку и отправляется с ними в налоговую инспекцию;

- там пишет заявление на получение уведомления о праве на имущественный вычет;

- спустя 30 дней забирает в ИНФС уведомление для работодателя;

- приносит уведомление на работу и пишет в свободной форме заявление работодателю о предоставлении налогового вычета;

- на основании заявления и уведомления работодатель перестает удерживать подоходный налог из зарплаты работника.

В процедуре получения имущественного вычета у работодателя есть ряд нюансов. Налоговый вычет у работодателя разрешается получить как за жилье, купленное за собственные деньги гражданина, так и за ипотечную недвижимость. При этом покупка квартиры в совместную собственность супругами дает право каждому из них получать налоговый вычет у работодателей (письмо Минфина от 16.08.12 № 03-04-05/7-958).

С 01.01.2014 г. получать налоговый вычет можно сразу у нескольких работодателей – согласно п. 8 ст. 220 НК РФ и письму Минфина России от 26.03.14 № 03-04-07/13348. Главное, чтобы в каждом уведомлении на имущественный вычет у работодателя стояло верное наименование организации. При этом число компаний, где вы можете получать вычет, законом не ограничено: работаете на трех работах официально – для каждого работодателя берете уведомление и получаете возврат подоходного налога по каждому месту работы.

Внимание! Если вы трудитесь по договору подряда, то ваше руководство для вас не работодатель, а заказчик. Следовательно, вычет вы получить у него не можете (письмо Минфина от 14.10.11 № 03-04-06/7-27).

Налоговое уведомление дается до конца календарного года и для конкретного работодателя. Если вы уволились и принесли уведомление в другую компанию – на вычет не надейтесь. Вам нужно получать новое уведомление для нового работодателя (письмо УФНС РФ по г. Москве от 14.04.2010 № 20/14/4/039129@). То же самое касается ситуации с реорганизацией фирмы – например, ЗАО было преобразовано в ООО. Юридически это две разные организации, поэтому для ООО потребуется брать новое уведомление (письмо Минфина от 25.08.11 № 03-04-05/7-599).

Внимание! Если работник поменял подразделение компании или перешел из филиала в головной офис, то налоговое уведомление не теряет силы (письмо Минфина России от 07.09.11 № 03-04-06/4-209).

Московские налоговики опубликовали и еще одно интересное уточнение для ситуации, когда гражданин уже продал жилье, а полностью вычет за его покупку еще не получил: налогоплательщик может получать имущественный налоговый вычет за жилье, которое ему уже не принадлежит (письмо УФНС РФ по г. Москве от 25.02.11 № 20-14/4/017450@).

Заявление работодателю на имущественный работник может принести и в середине года, но тогда бухгалтерии компании придется пересчитать ранее удержанный с сотрудника подоходный налог и вернуть его. Этот аспект вызывал множество трений между Минфином, ФНС и арбитражными судами. Верховный суд в п. 15 Обзора судебной практики поставил точку в споре: НДФЛ после получения права на вычет надо пересчитать с начала календарного года, в независимости от того, принес ли работник документ в январе или декабре (обзор, утвержденный Президиумом ВС РФ 21.10.2015).

Поясним на примере. Допустим, инженер Старицкий принес работодателю налоговое уведомление и написал заявление в мае 2015 года. Начиная с июня и включительно до декабря 2015 года бухгалтер перестает удерживать со Старицкого подоходный налог. А НДФЛ за январь-май 2015 года признает излишне удержанным и возвращает работнику.

Важно! Переплату нужно вернуть на банковский счет сотрудника на основании его заявления, выдать деньги из кассы нельзя.

Не всем удается реализовать право на имущественный налоговый вычет за один календарный год. Если у работника доходов за год меньше, чем причитающегося вычета, то остаток можно получить в организации в следующем году (абз. 28 подп. 2 п. 1 ст. 220 НК РФ).

Налоговый вычет у работодателя: документы

Перечень документов, которые нужно сдать налоговикам на проверку официально регламентируется письмом ФНС России от 22.11.2012 г. №ЕД-4-3/19630. Однако на местах налоговики требуют не только документы из этого перечня, но и иные сведения, подтверждающие покупку недвижимости. Чтобы не терять времени попусту в налоговой инспекции, рекомендуем вам подготовить следующие документы:

- паспорт получателя имущественного вычета – учтите, все дальнейшие документы (договоры, чеки, квитанции, платежные поручения) должны быть оформлены именно на того, кто будет получать вычет. Нельзя взять вычет гражданину Иванову, если покупку оплачивал и является собственником гражданин Сидоров;

- документы, подтверждающие право собственности на недвижимость;

- договор покупки жилья;

- документы, подтверждающие оплату приобретения;

- для ипотечного жилья – договор с банком и справка о том, что недвижимость находится в залоге у банка;

- если проводилась отделка или достройка жилья – то подтверждающие затраты документы;

- заявление на получение уведомления для работодателя – бланк заявления вам предоставит налоговый инспектор

В налоговую инспекцию нужно принести копии документов и оригиналы: копии заберет инспектор, предварительно сверив их с оригиналами. Мы рекомендуем вам составить перечень документов, которые вы передали в ИФНС, и попросить инспектора заверить этот список – чтобы потом не возникло вопросов, что какой-то бумаги не хватает.

Документы можно принести лично, отправить Почтой России или передать с представителем по доверенности. Инспекции дается 30 дней на проверку предоставленных сведений (абз.3 п.3 ст.220 НК РФ). По истечению этого периода в течение 10 дней инспектор сообщит вам свое решение. Если решение положительное – то вы можете забирать готовое уведомление для работодателя. Если же инспектор утверждает, что документы не в порядке – вы вправе оспорить его решение.

Уведомление вы отнесете на работу и напишите заявление в свободное форме. На основании вашего заявления и налогового уведомления работодатель обязан предоставить имущественный вычет.

Теперь вы знаете ответ на вопрос «Как получить имущественный вычет у работодателя?». Ничего сложного в этой процедуре нет. Главное, чтобы у вас были собраны все документы, которые подтвердят факт покупки жилья. И тогда вы сможете получать ежемесячно на 13% больше оплату за труд – поскольку НДФЛ с зарплаты удерживаться не будет.

Но не забудьте – этот механизм работает только до конца календарного года. Не получили вычет полностью за прошедший год – берите уведомление на новый год. А если у вас несколько мест работы – то и уведомление можно и нужно брать для каждого работодателя свое.

Уважаемые пользователи , в комментариях к статьям ответы будут публиковаться только по вопросам, относящимся к тексту самой статьи. Если вы хотите получить ответ на вопрос по вашей конкретной ситуации или вам нужна помощь в расчете налога, обращайтесь, пожалуйста, на консультацию.

“>

No related posts.