Понятие налоговый резидент в налоговом кодексе

Содержание

- 1 Резиденты и нерезиденты

- 2 Резидент или нерезидент: как определить срок нахождения в РФ

- 3 Резидент и нерезидент: в чем отличия

- 4 Понятие и характеристики налогового резидента

- 5 Каким образом осуществляется подсчет количества дней пребывания на территории страны

- 6 Кто является налоговым резидентом

- 7 Разница между резидентом и нерезидентом и их особенности

- 8 Порядок налогообложения доходов физических лиц

- 9 Для чего необходимо подтверждать налоговое резидентство

- 10 Порядок подтверждения статуса налогового резидента РФ

- 11 Перечень документов для подтверждения статуса налогового резидента

- 12 Уполномоченный орган по подтверждению статуса налогового резидента РФ

- 13 Общая характеристика понятия

- 14 Отличия статусов резидентов и нерезидентов РФ

- 15 Варианты подтверждения статуса

- 16 Пример изменения условий налогообложения после изменения статуса

Определение тому, кто такой резидент и нерезидент, содержится в Федеральном законе «О валютном регулировании и валютном контроле». В соответствии с ним резидентами являются, в частности, граждане РФ; иностранные граждане, постоянно проживающие на территории России на основании вида на жительство; а также организации, созданные в соответствии с законодательством РФ, за исключением иностранных компаний, зарегистрированных в соответствии с Федеральным законом «О международных компаниях» (подп. 6 п. 1 ст. 1 Закона от 10.12.2003 N 173-ФЗ ).

Нерезидентами являются иностранные граждане и иностранные организации, постоянно зарегистрированные и находящиеся в другой стране (подп. 7 п. 1 ст. 1 Закона от 10.12.2003 N 173-ФЗ ).

Есть и другое определение того, кто есть «резидент» и «нерезидент» для физических лиц. Это определение содержится в НК РФ и используется в налоговых целях.

Резиденты и нерезиденты

Для целей обложения налогом на доходы физических лиц граждане подразделяются на два статуса получателей дохода: резидент, нерезидент (гл. 23 НК РФ).

Налоговым резидентом РФ является человек, который находился на территории России не менее 183 календарных дней в течение 12-ти следующих подряд месяцев (п. 2 ст. 207 НК РФ). Также налоговыми резидентами являются российские военные, служащие за границей, и сотрудники органов государственной власти, органов местного самоуправления, которые находятся в командировке за пределами РФ, независимо от фактического времени нахождения их на территории России (п. 3 ст. 207 НК РФ).

Налоговым нерезидентом РФ признается человек, который находился на территории России менее 183 календарных дней в течение 12-ти следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Резидент или нерезидент: как определить срок нахождения в РФ

Срок нахождения гражданина на территории РФ (менее или более 183-х дней) отсчитывается со дня его въезда в Россию по день выезда из нее включительно (Письмо ФНС России от 24.04.2015 № ОА-3-17/1702 ). При этом срок нахождения человека в России прерывается при его выезде за границу, за исключением кратковременных зарубежных поездок (менее 6-ти месяцев) с целью лечения или обучения (п. 2 ст. 207 НК РФ).

Поскольку действующим законодательством РФ не определен список документов, на основании которых необходимо определять срок нахождения гражданина на территории России, установить период нахождения человека в РФ можно на основании отметок о его въезде (выезде), сделанными российской пограничной службой в таких документах, как загранпаспорт, миграционная карта и др.

Резидент и нерезидент: в чем отличия

Помимо непосредственно определения, кто является резидентом и нерезидентом РФ, Налоговый кодекс РФ содержит ряд отличий в налогообложении их доходов.

Для резидента и нерезидента Налоговым кодексом РФ установлен разный перечень доходов, облагаемых НДФЛ. В отличие от тех, кто является резидентом, у нерезидентов налог удерживается только с доходов, полученных от источников на территории России (ст. 209 НК РФ).

Кроме этого, при исчислении НДФЛ для резидента и для нерезидента в НК РФ предусмотрены разные ставки налога. В частности, полученный в рамках трудового договора доход физического лица, являющегося резидентом, облагается по ставке 13%. Доход же гражданина-нерезидента при этом в общем случае облагается по ставке 30%. Доходы в виде материальной выгоды от экономии на процентах по полученным займам у резидента будут облагаться НДФЛ по ставке 35%, а у нерезидента – по ставке 30% (ст. 224 НК РФ).

Посмотреть ставку НДФЛ для различных видов дохода для резидентов и нерезидентов можно с помощью Виртуального помощника по НДФЛ для налоговых агентов.

Еще одно отличие резидента от нерезидента заключается в том, что гражданин, являющийся резидентом, вправе получить налоговые вычеты по НДФЛ. Нерезидент же оформить налоговые вычеты не может (п. 3, п. 4 ст. 210 НК РФ).

Резиденство существенным образом влияет на экономическое положение субъекта, ведь от наличия или отсутствия статуса резидента зависит то, какие доходы и в каком объеме будут облагаться налогом, а также предполагает совершение дополнительных действий по сбору подтверждающих документов и обращению в компетентный орган.

Понятие и характеристики налогового резидента

Понятие налогового резидента приведено в Налоговом кодексе (ст. 207). Резидентом считается физическое лицо, время пребывания которого в России за 12 месяцев составляет не менее 183 дней.

Таким образом, статус зависит от срока нахождения лица в России, на него не влияет ни гражданство (РФ, иностранного государства либо его полное отсутствие), ни место рождения или жительства.

Предусмотрено, что в любом случае резидентами считаются:

- военные, служащие за пределами РФ;

- государственные или муниципальные служащие, находящиеся в заграничной командировке.

Статус дипломатов определяется в общем порядке.

Однако, развитие сотрудничества между странами привело к тому, что сейчас действует порядка 60 договоров, заключенных Россией с рядом стран-партнеров. В этих документах устанавливаются свои требования к резидентам. Учитывая, что в России международные договоры в приоритете, применяться будут именно их условия.

При осуществлении этой операции могут возникнуть такие вопросы, как:

- Составляют ли 12 месяцев календарный год?

- Срок в 12 месяцев – календарный?

Касаемо 1-го вопроса следует принять во внимание рекомендации контролирующих органов. Многочисленные разъяснения Министерства финансов указывают, что основное условие для получения статуса – непрерывное следование периода, определенного в 12 месяцев. Календарный он или нет, никакого значения не имеет.

К примеру, для определения статуса на 1 сентября следует принимать во внимание период с 31 августа года предыдущего по 31 августа года текущего (обе даты включаются).

Отвечая на второй вопрос, следует отметить, что подобных требований налоговым законодательством не предусмотрено.

Решив вопрос с 12-ю месяцами, следует переходить к подсчету количества дней нахождения в России. Здесь также возникает несколько вопросов:

- Последовательные ли это дни?

- Считаются ли дни фактического прибытия и отбытия?

Отвечая на 1-й вопрос, следует отметить, что законом таких условий не установлено. Указанный период может быть прерван на небольшой срок, не превышающий полугода, когда лицо выезжает заграницу для:

- лечения;

- учебы;

- отдыха;

- выполнения трудовых функций (командировка).

Возвращаясь ко 2-му вопросу, следует отметить, что разъяснения налогового и финансового ведомств встают на сторону налогоплательщика и включают дни въезда и выезда. Подтверждаются они отметками, совершенными при пересечении границы.

Кто является налоговым резидентом

Частично, этот вопрос был освещен выше: исходя из общего правила, те, кто находится в России больше 183 дней.

Кто это может быть?

- лица, состоящие в гражданстве РФ, живущие в РФ постоянно;

- граждане РФ, место жительства которых находится в другой стране, но находящихся в России в течение установленного срока;

- не имеющие гражданства вообще, либо подданные других государств, при нахождении их в РФ в течение контрольного срока.

Определение этого статуса во многом зависит от условий международного договора РФ. В настоящее время их заключено достаточно много, поэтому при возникновении вопросов следует обращаться именно к этому документу, возможно, он содержит какие-то нюансы.

Разница между резидентом и нерезидентом и их особенности

Сравнивая объем прав и обязанностей резидента и нерезидента, можно отметить, что последний имеет несколько другой набор:

- Уплата налога осуществляется только с тех доходов, которые получены им в России.

- Статус определяется при каждой выплате дохода.

- Излишне уплаченный налог можно вернуть лишь по прошествии календарного года через инспекцию.

- Декларированию подлежат только те доходы, которые были получены нерезидентом в России.

- Отсутствует право на применение любых налоговых вычетов.

- Налоговая ставка, по общему правилу, равна 30%. Исключение составляют лишь высококвалифицированные специалисты и некоторые другие категории (13% по основному доходу, а также по тем видам выплат, которые упомянуты в трудовом или гражданско-правовом договоре, в противном случае, все, что не относится к заработной плате облагается по ставке 30%).

Порядок налогообложения доходов физических лиц

Резидент РФ должен отчитываться по всем доходам, независимо от места их возникновения, будь то Россия или какая-то другая страна. Размер процента привычный – 13.

Нерезидент платит только с доходов, полученных в России, при этом, по общему правилу, ставка повышена – 30. Но есть и исключения:

- высококвалифицированные специалисты;

- моряки, плавающие под флагом РФ;

- домашний персонал, который был нанят в частный дом;

- те, кто трудится по найму;

- соотечественники, пожелавшие переехать на историческую родину.

Все они платят 13%.

Для чего необходимо подтверждать налоговое резидентство

- Для исключения ситуации, когда на доходы претендует сразу 2 государства, соответственно, чтобы не платить подати 2 раза, существенно уменьшая свой доход. Во избежание этой ситуации были разработаны и подписаны специальные договоры на уровне государств. Их более 60, поэтому, можно предположить, что коллизий возникнуть не должно.

- Как известно, в России резиденты делают отчисления в казну по всем своим доходам, независимо от места их получения, но по сниженной ставке. Те, кто к ним не относятся, уменьшают доход, полученный только в РФ (по большей ставке). Соответственно, статус влияет на облагаемый доход и на размер ставки.

Для того чтобы подтвердить резидентство, формируется пакет документов и направляется в инспекцию.

По результатам рассмотрения выдается одна из следующих бумаг:

- справка, оформленная согласно форме, рекомендуемой в РФ, подписанная должностным лицом, скрепленная гербовой печатью.

- если предусмотрено, то оформление происходит по правилам и формам, действующим в иностранном государстве, для которого выдается бумага. Такой вариант возможен только тогда, когда оно уведомило российскую сторону о наличии таких форм.

Выдается всего лишь 1 копия справки, кроме случаев:

- когда по закону другой страны необходимо 2 и больше экземпляров (если компетентные органы своевременно уведомили своих российских коллег);

- когда заявителю требуется справка для каждого контрагента, то она выдается по количеству последних.

Можно получить подтверждение за предыдущие годы. Для этого необходимы соответствующие документальные подтверждения. Если срок составляет более 3 лет (например, за 4-й год от текущего), то дополнительно направляются письменные свидетельства уплаты налога (к примеру, декларация с отметками о принятии и квитанции об уплате).

Перечень документов для подтверждения статуса налогового резидента

Организации, зарегистрированные в России, подают следующие документы:

- Заявление. Составляется на фирменном бланке, подписывается руководителем. Если вместо него подпись ставит кто-то другой, то прикладывается доверенность. В заявлении нужно указать:

- Год, за который выдается подтверждение, соответствующий календарному.

- Сведения о стране, для которой необходимо подтверждение.

- Список приложений.

- Документы, подтверждающие получение дохода. Они заверяются в общем порядке:

- Договор.

- Решение о перечислении дивидендов.

- Свидетельство, содержащее данные об ИНН. Заверяется у нотариуса, срок действия копии – 3 месяца с момента заверения.

- Документ, содержащий данные об ОГРН (внесении записи в ЕГРЮЛ). Копия подписывается руководителем, скрепляется печатью.

Физические лица формируют следующий пакет документов:

- Заявление. Составляется в свободной форме. В нем обязательно указывается:

- Календарные 12 месяцев, за которые должно быть выдано подтверждение.

- Данные о государстве, для которого получается документ.

- Свои данные (ФИО, ИНН, предприниматели указывают ОГРНИП).

- Список приложений (подаваемых документов).

- Копии бумаг, подтверждающих нахождение. Перечень формируется с учетом особенностей ситуации, поэтому ниже будет представлен самый общий список:

- Договор (если он действует более года и уже направлялся в орган, то повторно его прикладывать не нужно, Достаточно сослаться на письмо, которым он ранее отправлялся).

- Решение о получении дивидендов.

- Подтверждение о получении пенсии, начисленной за границей.

- Копия удостоверения личности (паспорта).

- Для лиц, состоящих в гражданстве РФ – все страницы загранпаспорта.

- Расчет времени нахождения в России. Его требуется заполнять по форме, рекомендованной ФНС (есть на сайте ФНС).

- Те, кому виза не нужна согласно договорам России, предоставляют документы, содержащие сведения о времени пребывания в РФ (например, справка с работы, копия билетов и др.).

Уполномоченный орган по подтверждению статуса налогового резидента РФ

Им является МИ ФНС России по централизованной обработке данных). Находится в Москве. Направить туда документы можно, прибегнув к услугам почты либо курьерской доставки, а также подав лично в экспедицию (она расположена в другом месте, в самой инспекции нет приема).

Обращение рассматривается 1 месяц, срок отсчитывается от момента подачи всех необходимых документов. Само подтверждение выдается не ранее 3-го июля.

Таким образом, получение статуса резидента необходимо не только для соблюдения законов государства пребывания, но и защиты собственных финансовых интересов. Учитывая тот факт, что международным договором может быть предусмотрен какие-то иные условия получения статуса, перед обращением в уполномоченный орган рекомендуется ознакомиться с содержанием этого документа.

Статус налогового резидента – критерий, определяющий принадлежность субъекта налогообложения к экономической системе определенного государства. Статус обуславливает права и обязанности налогоплательщиков, а также предупреждает возникновение случаев двойного налогообложения.

Общая характеристика понятия

Налоговый резидент Российской Федерации – физическое, либо юридическое лицо, подлежащее налогообложению в пределах РФ на основании установленных законом признаков.

- Физ. лицам, находящимся в пределах РФ не менее полугода (суммарно 183 дня в течение 1 года);

- Юр. лицам, относящимся к налоговой системе РФ по установленным признакам.

Условия признания физ. лиц

Согласно законодательству РФ, условие признания физ. лица налоговым резидентом РФ – проживание на территории РФ в течение вышеозначенного срока. Гражданам РФ рассматриваемый статус присваивается автоматически (если не доказано обратное).

Иностранцы же (как граждане, так и апатриды) по умолчанию считаются нерезидентами – но лишь при условии отсутствия доказательств соответствия вышеозначенному критерию. Наличие ВНЖ не считается достаточным основанием для присвоения статуса.

- Отсутствие в России в связи с исполнением трудовых контрактных обязательств;

- Несение воинской, либо государственной гражданской службы за рубежом;

- Иные обстоятельства, установленные требованиями действующих международных договоров, определяющих порядок присвоения и аннулирования рассматриваемого статуса.

Условия признания юрлиц

Основной критерий признания юрлица резидентом РФ – принадлежность к российской налоговой системе, т.е. состояние юрлица на учете в ФНС РФ, а также своевременное исполнение своих налоговых обязательств.

- Регистрации организации;

- Расположения управляющего органа (например, центрального офиса);

- Осуществления целевой деятельности.

- Все организации, зарегистрированные на территории РФ;

- Иностранные организации, фактически управляемые из РФ;

- Организации, зарегистрированные вне РФ, но считающиеся налоговыми резидентами РФ на основании требований международных договоров.

Правовое регулирование

- НК РФ (ст. 207, 209, 210, 224, 246.2);

- Федеральный закон «О валютном регулировании» № 173-ФЗ (ч. 1 ст. 14);

- Приказ ФНС РФ № ММВ-7-17/837@ от 07.11.2017.

Отличия статусов резидентов и нерезидентов РФ

- Размерах ставок налогов на доход и прибыль (для физ- и юрлиц соответственно);

- Перечне объектов налогообложения;

- Порядке определения налоговой базы;

- Возможности предоставления налоговых вычетов;

- Порядке исчисления налога на доход или прибыль.

Размеры ставок

Для резидентов (физ- и юрлиц) ставка ограничена значениями в 13 и 20 % соответственно. Для нерезидентов обеих означенных категорий значение ставки составляет 30 %. Однако в отдельных случаях для нерезидентов размер ставки может снизиться.

- Принадлежность к определенной категории налогоплательщиков, среди которых: члены экипажей морских судов, переселенцы, беженцы, работники по трудовому патенту, обладатели статуса ВКС, граждане ЕАЭС. Значение НДФЛ для означенных лиц составляет 13 % ;

- Осуществление инвестиционной деятельности. Налоговая ставка на доход, полученный в результате вложения средств в российские организации, может быть понижена до 15 %.

Объекты налогообложения

Резиденты обязаны декларировать и уплачивать налоги на все доходы, в т.ч. поступившие из-за границы. Объект налогообложения для нерезидентов – только доходы, полученные в РФ.

Налоговая база

Для резидентов налоговая база исчисляется нарастающим итогом с последовательным ежемесячным начислением по всем полученным доходам. Для нерезидентов – определяется лишь суммой доходов, полученных за прошедший месяц.

Предоставление вычетов

Резидентам, при условии наличия на то законодательно установленных оснований, может быть предоставлен определенный налоговый вычет. Для нерезидентов данная возможность отсутствует.

Порядок исчисления

Для резидентов сумма налога рассчитывается последовательно – с начала календарного года, с нарастанием общего итога по результатам каждого прошедшего месяца. Для нерезидентов данная сумма рассчитывается по каждой отдельной сумме полученного дохода.

Варианты подтверждения статуса

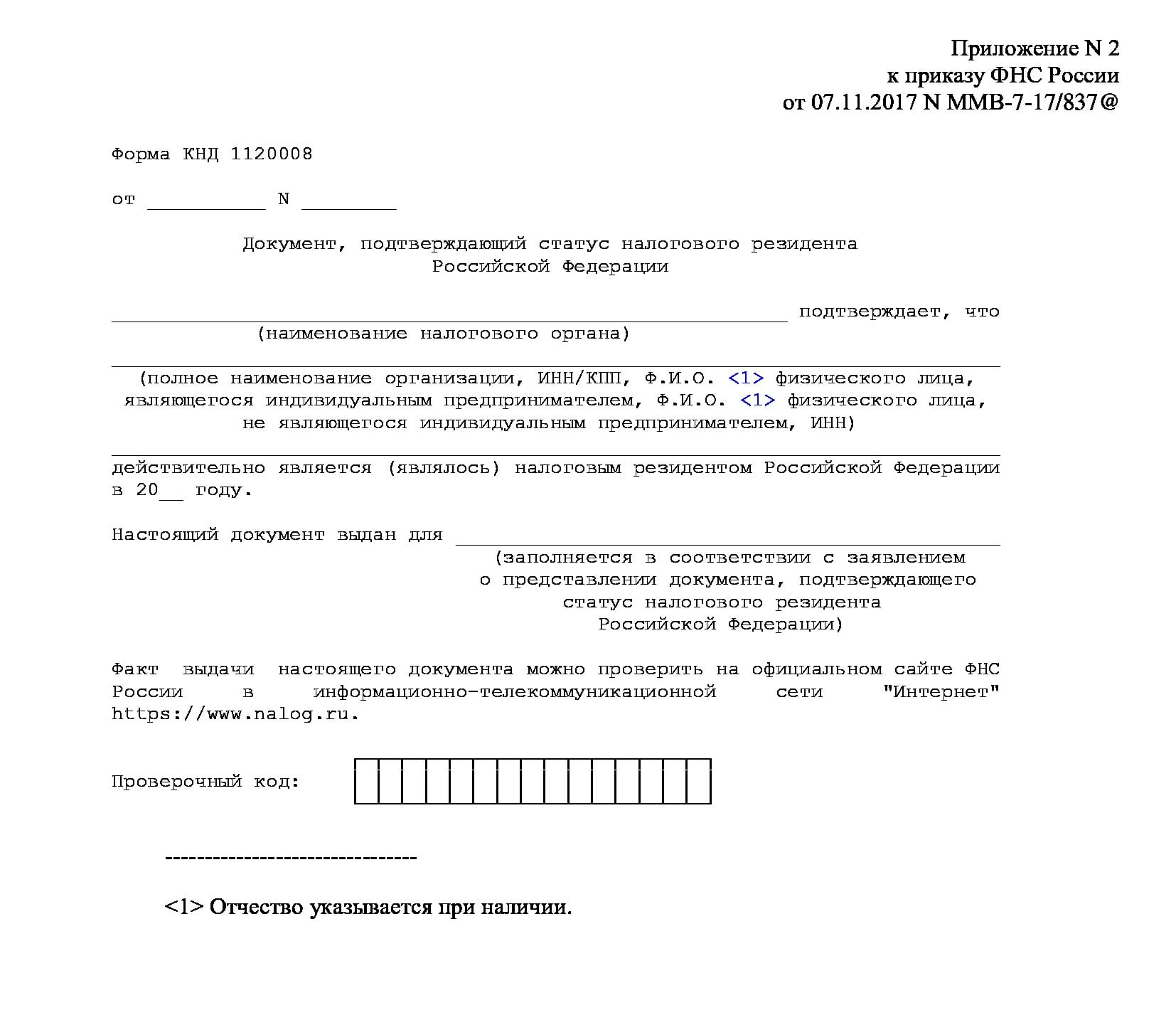

Согласно тексту вышеупомянутого Приказа ФНС, статус налогового резидента РФ подтверждается соответствующим документом (форма КНД 1120008), выдаваемым уполномоченным подразделением ФНС по запросу налогоплательщика.

Форма КНД 1120008

Форма КНД 1120008

- Составление заявления на предоставление подтверждения налогового статуса просителя (будь то физ- или юрлицо);

- Направление означенного заявления налогоплательщиком, либо его законным представителем в адрес уполномоченного органа;

- Получение заявителем подтверждения наличия (либо справки об отсутствии) статуса по итогам рассмотрения уполномоченным органом полученного запроса.

Предельный срок рассмотрения подобных заявлений – 40 календарных дней с момента получения в ФНС. Подтверждение выдается по каждому задекларированному источнику дохода и/или объекту имущества. Форма подтверждения – бумажный, либо электронный документ.

Подтверждение (либо справка об отсутствии) рассматриваемого статуса направляется заявителю по почте или через интернет. Желаемый способ доставки указывается в заявлении.

Варианты подтверждения

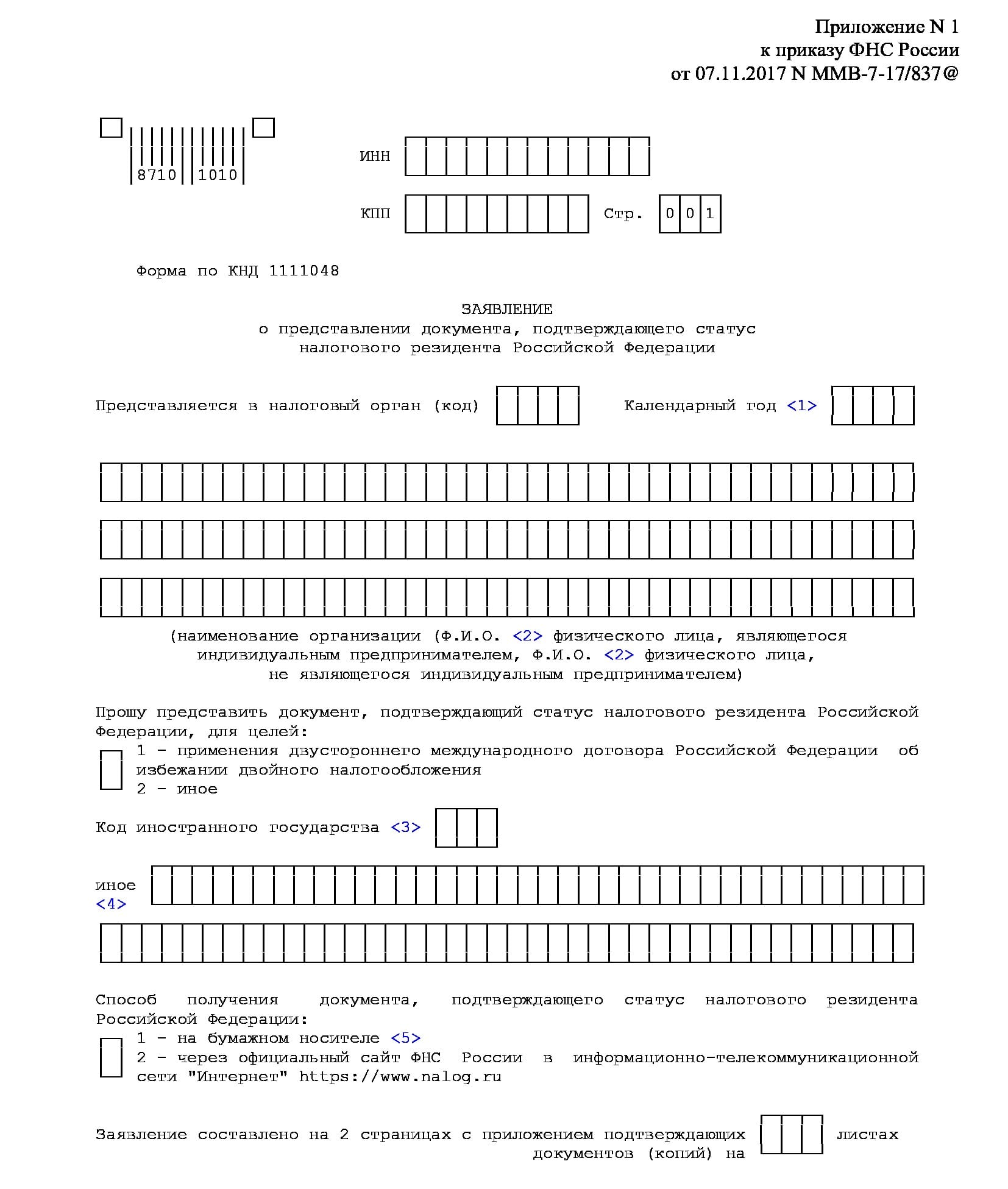

Первый возможный вариант получения рассматриваемого подтверждения – подача прошения (форма 1111048) в адрес территориального отделения ФНС по месту регистрации налогоплательщика. Если подтверждение требуется за текущий год, заявителю достаточно подать лишь прошение – лично, либо почтовым отправлением с уведомлением о вручении.

Форма 1111048

Форма 1111048

Бланк заполняется от руки печатными буквами, сведения приводятся в соответствии с экономическим статусом налогоплательщика (ИП, физ- или юрлицо) и подтверждающими это документами.

Если действие подтверждения должно охватывать период ранее трех лет, предшествовавших текущему (на момент подачи) году, то заявление также должно укомплектовываться иными документами (точный перечень зависит от конкретной ситуации, требующей наличия формы КНД 1120008):

- Для юрлиц и ИП: банковские выписки и погашенные платежные поручения, копии налоговых деклараций, мемориальные ордера, регистры налогового учета, либо иные документы (в т.ч. устанавливающие необходимость получения рассматриваемого подтверждения);

- Для физ. лиц: копии деклараций (по форме 3-НДФЛ) с отметками ФНС, либо иных документов, подтверждающих факты уплаты налогов по иным финансовым операциям, осуществленным за учетный период.

Второй возможный вариант – направление запроса через интернет. С начала 2019 года налогоплательщик может запросить подтверждение собственного налогового статуса онлайн – через сайт service.nalog.ru.

- Зарегистрироваться на данном сайте (можно создать новую учетную запись, использовать уже имеющиеся аккаунты сайтов ФНС или Госуслуги, либо электронную подпись) и заполнить профиль пользователя;

- Заполнить электронную форму предоставления подтверждения, аналогичную означенной выше (в данном случае отправка каких-либо дополнительных документов заявителем не требуется);

- Зарегистрировать и отправить запрос.

Заявитель может отслеживать статус обработки запроса. Результат может быть направлен заявителю как в электронном виде (документ в формате PDF), так и на бумажном носителе. Общий порядок рассмотрения запроса и направления заявителю подтверждения полностью аналогичен вышеозначенному.

Пример изменения условий налогообложения после изменения статуса

- Оклад сотрудника – 20 тыс. руб.;

- С 01.01 по 31.07 отчетного года сотрудник не являлся налоговым резидентом (следовательно, ставка НДФЛ за данный период – 30 % ):

- С 01.08 сотрудник получил статус резидента (что означает снижение ставки до 13 % ).

Т.о., за семимесячный период суммарный доход сотрудника – 140 тыс. руб . При этом суммарный налог с его дохода – 42 тыс. руб. (140 × 30 %).

После получения сотрудником статуса резидента налог, вычтенный работодателем за означенный семимесячный период, подлежит пересчету (поскольку для резидентов сумма налога рассчитывается последовательно – с начала года и с нарастанием общего итога).

По новой ставке суммарный размер налога составит 18,2 тыс. руб. (140 × 13 %) . Следовательно, налоговая переплата за означенный период составляет 23,8 тыс. руб. (42 – 18,2).

Часть компенсации переплаты может быть перечислена работодателем в счет уплаты последующих налоговых платежей за оставшиеся 5 месяцев ( с 01.08 по 31.12, при этом сумма налога – 13 тыс. руб. ). Остаток же по переплате составит 10,8 тыс. руб. (23,8 – 13) , получить которые сотрудник сможет обратившись в территориальное отделение ФНС с соответствующими подтверждающими документами.

Наличие, равно как и отсутствие статуса налогового резидента РФ имеет для налогоплательщика как положительные, так и отрицательные стороны. Однако состояние в данном статусе поможет избежать многих нежелательных ситуаций, связанных с уплатой налогов на доход.

No related posts.