Порядок начисления основной заработной платы

Содержание

- 1 Как начислять заработную плату

- 2 Размер минимальной заработной платы

- 3 Налоги с зарплаты уплачиваемые работником

- 4 Налоги с зарплаты уплачиваемые работодателем

- 5 Пример начисления заработной платы

- 6 Срок выплаты зарплаты

- 7 Сроки уплаты налогов с зарплаты

- 8 Что учитывается при подсчете?

- 9 Формула расчета и примеры

- 10 Сдельная оплата — как рассчитать?

- 11 Сдельно-прогрессивная

- 12 Другие системы оплаты и их расчет

- 13 Оплата праздничных выходов и ночных смен

- 14 Налоги на заработную плату

- 15 Порядок выплат и расчет задержек

- 16 Видео: Простой расчет зарплаты

Оплата труда рабочих и служащих определяется по-разному. Она зависит:

от формы и системы оплаты труда, его организации (индивидуальная или бригадная), действующих на предприятии положений о премировании по каждой профессии, соответствующих законодательных документов по доплате, средств вычислительной техники.

Распределение заработной платы производится при помощи коэффициента трудового участия на основании расчётного коэффициента пропорционально коэффициенто-часам. Коэффициент трудового участия (КТУ) представляет собой обобщённую оценку вклада каждого члена бригады, включающего в себя индивидуальную производительность и качество работы, совмещение профессий, выполнение более сложных работ, увеличение зон обслуживания, помощь другим членам бригады, соблюдение дисциплины. С учётом КТУ рекомендуется распределять сдельный приработок, премии, экономию по фонду оплаты труда, полученную от высвобождения персонала и не использованную на доплаты за совмещение профессий, а также от расширения зон обслуживания и увеличения объёмов выполненных работ. В качестве базового КТУ применяется единица. При начислении коллективной премии КТУ может колебаться от 0 до 1.5; при распределении сдельного приработка, премии – от 0.5 до 1.5 .

После определения тарифа заработной платы каждого в соответствии с присвоенным разрядом и отработанным временем рассчитываем условную расчётную величину сдельного приработка. Она определяется путём умножения тарифного заработка на установленный коэффициент трудового участия. Следующий этап – это расчёт сдельного приработка и премий, приходящиеся на единицу суммы расчётных величин (сумму приработка и премий делить на сумму расчётных величин).

Реальный заработок и премию рабочих определяем путём умножения сдельного заработка и премии на расчётную величину.

Возможен другой способ распределения общей суммы заработка бригады – пропорционально коэффициенто – часам работы её членов.

Величина коэффициенто- часов равна – отработанное количество часов отдельными рабочими умножаем на соответствующие тарифные коэффициенты и суммируем эти произведения.

Заработок каждого члена бригады – как произведение коэффициенто -часов отдельных рабочих и стоимости одного коэффициенто -часа.

Существует методика распределения фактического бригадного заработка между членами бригады на основе расчётного коэффициента, найденного отношением фактического заработка бригады к её заработной плате по тарифу.

Заработок каждого члена по тарифу определяется умножением его часов тарифной ставки на количество отработанных часов по табелю. Делением фактического заработка бригады на итог зарплаты по тарифу рассчитывается расчётный коэффициент. Умножая его на заработок по тарифу, находим фактический заработок каждого члена бригады.

Для определения суммы заработной платы, подлежащей выдаче на руки работникам, необходимо определить сумму заработка работников за месяц.

Заработок повременщиков может рассчитываться непосредственно в табеле учёта рабочего времени, в который вносятся дополнительные сведения о тарифном разряде, часовой тарифной ставке (окладе) повремёнщика. Для этого часовая тарифная ставка умножается на количество отработанных часов. Здесь же определяется премия.

На ООО ”Ренессанс” сумму заработной платы работников начисляют в ведомости начисления зарплаты (Приложение7), которую заполняют на основании данных табеля учёта использования рабочего времени (Приложение 5). В ведомости указываются все данные необходимые для расчёта: фамилия, имя, отчество и занимаемая должность, оклад или часовая тарифная ставка и количество отработанных дней (часов).

Таблица 4 – Расчёт повремённого заработка Чофу за март 2004г.

Часовая тарифная ставка, леи

Отработано часов за месяц

Всего начислено, лей

В марте механик Чофу отработал 48 часов. Часовая тарифная ставка равна 5 леям.

Определение повремённой оплаты за 84 часа

Если работникам установлены оклады, то расчёт заработной платы осуществляется следующим образом:

Таблица 5 – Расчёт повремённого заработка Жаровля К.Л.

Должностной оклад, леи

Количество рабочих дней

Фактически отработано дней

Сумма к начислению лей

В марте начальник цеха Пассат пропустил с разрешения администрации 1 рабочий день. Количество рабочих дней по графику в этом месяце – 22.

Должностной оклад работника – 600 лей.

Количество отработанных дней в декабре 22-1=21.

Начисленный заработок за отработанное время в марте (т.е. за 21 день) составит:

600 лей: 2221=572.7 лея.

Премия составляет для начальника цеха 10% от начисленной заработной платы, т.е.

572,7л 10% = 57 лей.

572.7 + 57 = 629.7 лей.

Таблица 6 – Расчёт повремённого заработка Вердеш Н.А.

Часовая ставка, леи

Сумма к начислению, лей

Часовая ставка приёмщицы Вердеш Н.А. равна 3.5 лей. Премия составляет 7% заработной платы прошлого месяца. В течении месяца отработано полное количество рабочих часов, равное 84 ч.

Определение повремённой оплаты за 175 ч.

лея 84 часа = 294 лей

Расчёт размера премии:

294 лея 4% = 11 лей

Следовательно, заработок за месяц составит:

294 лея + 11 = 305 лей.

В заработной плате определённые суммы составляют различные доплаты: за работу в ночное и сверхурочное время, выходные и праздничные дни, временное заместительство отсутствующего работника, руководство бригадой, профессиональное мастерство, межразрядную разницу и т.п. Порядок расчёта приведённых доплат различен. При сдельной оплате труда начисляется доплата сверхурочной работы в размере не менее 50% тарифной ставки работника соответствующего разряда с повремённой оплатой труда за первые 2 часа и в размере 100% этой тарифной ставки за последующие часы. При повремённой оплате труда сверхурочная работа оплачивается за первые 2 часа не менее чем в полуторном размере установленной работнику часовой тарифной ставки (месячного оклада), а за последующие часы – не менее чем в двойном размере (статья 157 ТК).

Сверхурочной работой считается работа за пределами нормальной недельной продолжительности рабочего времени (статья 104 ТК). При этом на работников оформляется следующие документы: список лиц, работающих сверхурочно, и справка-счёт.

В соответствии с ТК за работу в ночное время устанавливается доплата на менее чем в половинном размере установленной работнику часовой тарифной ставки (должностного оклада), (статья 159).

Оплата времени простоя не по вине работника или по причинам, не зависящим от работодателя или работника, в случае если работник письменно известил работодателя о начале простоя, производится в размере не менее двух третей часовой тарифной ставки, за каждый час простоя.

Время простоя по вине работника не оплачивается.

Если брак допущен не по вине рабочего, он оплачивается наравне с годными изделиями. Полный брак по вине работника оплате не подлежит.

Труд в выходные и праздничные дни оплачивается:

- а) рабочим – сдельщиком не менее чем по двойным сдельным расценкам

- б) повременщиком – не менее двойной часовой или дневной ставки

- в) работникам, получающим оклад – не менее одинарной часовой или дневной ставки сверх оклада, если работа в выходной или нерабочий день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

Бригадиры получают доплату в зависимости от количества членов бригады и условий организации труда. Если бригадир не освобождён от основной работы, то ему полагается доплата за бригадирство в установленном проценте от месячного заработка. Может производиться доплата за отсутствующих работников при условии выполнения заданий бригадой. Эта доплата составляет 100 процентов сдельного заработка отсутствующего между работающими членами бригады.

Премирование – это выплата работникам дополнительных денежных сумм сверх основного заработка с целью их поощрения за достижение высоких количественных и качественных показателей результатов труда.

Основание для премирования работников – данные статистической бухгалтерской отчётности и управленческого оперативного учёта в организации.

Общий порядок премирования работников в организации должен быть закреплён в коллективном договоре и положении о премировании. Размеры премий, выплачиваемых работникам, определяются в коллективном договоре. Премии могут быть установлены как в фиксированной денежной сумме, так и в процентном отношении к определённому показателю. Системы премирования могут предусматривать выплату вознаграждений по итогам работы за год, за выслугу лет.

Размер премии на ООО “Ренессанс” назначается приказом директора, в процентном отношении от суммы заработка за текущий месяц.

Применительно к системе оплаты труда на ООО «Ренессанс» можно выделить такие недостатки: рост оплаты труда не связан с ростом эффективности; действующая система не ориентирована на сотрудничество; система оплаты не является достаточно гибкой. Сущность гибкой системы оплаты труда "Участие в прибылях" в том, что за счет заранее установленной доли прибыли формируются премиальный фонд, из которого работники получают регулярные выплаты. Размер выплат зависит от уровня прибыли, общих результатов производственной и коммерческой деятельности предприятий.

На ООО «Ренесанс» до сих пор применяется ручной вариант расчетов по оплате труда. По опыту других фирм этот участок работы следовало бы совершенствовать в следующем направлении. Полностью компьютеризировать табельный учет рабочего времени при помощи компьютеров с выходом данной информации на отчетность по труду.

В соответствии с заключенными договорами с работниками за выполнение ими предусмотренных должностными инструкциями обязанностей, работодатель независимо от того, кто он, предприниматель или юридическое лицо, должен начислять и в установленные сроки выплачивать вознаграждение. При этом законодательством устанавливается минимальная заработная плата.

Как начислять заработную плату

Зарплата представляет собой вознаграждение, которое хозяйствующий субъект должен выплачивать своим сотрудникам.

Зарплата представляет собой вознаграждение, которое хозяйствующий субъект должен выплачивать своим сотрудникам.

Ее размер определяется трудовым контрактом, подписываемым работником с руководством компании. При этом работодатель определяет зарплату исходя из действующего на предприятии штатного расписания , а также таких локальных актов, как Положение по оплате труда, Положение о премировании, Правила внутреннего распорядка, Коллективный договор и т. д.

ТК РФ определяет положения по социальным гарантиям и льготам, которые обязательно должны учитываться при расчете вознаграждений работникам.

Основным документом при ее определении является табель учета рабочего времени . Он необходим при всех системах оплаты труда. Для расчета сдельной зарплаты необходимы еще наряды и другие документы по учету выработки.

Также Положениями могут быть предусмотрены премии в качестве стимулирующих выплат.

Согласно действующим нормам работникам оплачивается не только вознаграждение за их труд, но и время отдыха, простоев, периоды нетрудоспособности, а также другие компенсационные выплаты.

Существуют доплаты за работу в выходные и дни праздника, сверхурочное и ночное время, а также доплаты за совмещение, особые условия труда и т. д. В любом случае при начислении данных сумм нужно учитывать информацию табеля рабочего времени, контракта с работником , соответствующие нормы законодательства и т.д.

Помимо этого необходимо учитывать местность, в которой организация или ИП осуществляет свою деятельность, так как регионы и области могут устанавливать районные повышающие коэффициенты, а также «северные» надбавки. Так, например, при осуществлении деятельность в Свердловской области работодатель должен прибавить к заработной плате еще 15%. Но такие коэффициенты есть далеко не во всех регионах так в Москве они вовсе отсутствуют.

Основным документом по начислению зарплаты является расчетная ведомость, по которой рассчитывается зарплата и платежная ведомость , по которой она выплачивается или же расчетно-платежная ведомости . Здесь не только фиксируются суммы по начислению, но и производятся удержания из зарплаты.

Размер минимальной заработной платы

Законодательством устанавливается минимальный размер заработной платы в месяц. Он необходим для регулирования вознаграждения при его определении в трудовых контрактах. Согласно ТК РФ работодатель не имеет права устанавливать работнику оплату труда меньше этого размера, при условии, что он отработал нормативную продолжительность.

Законодательством устанавливается минимальный размер заработной платы в месяц. Он необходим для регулирования вознаграждения при его определении в трудовых контрактах. Согласно ТК РФ работодатель не имеет права устанавливать работнику оплату труда меньше этого размера, при условии, что он отработал нормативную продолжительность.

Эта сумма утверждается каждый год, а иногда и несколько раз за данный период. Существует МРОТ общий для всей страны, а также региональный. Он используется также при определении различных пособий, в том числе пособия по нетрудоспособности при отсутствии стажа.

Стоит отметить, что если организация ведет деятельность в местности, где применяются районные коэффициенты или «северные» надбавки, то минимальная заработная плата в компании сравнивается с установленной государством до применения этих надбавок.

Налоги с зарплаты уплачиваемые работником

Согласно НК РФ доход работника, к которому относятся почти все выплаты, предусмотренные заключенным трудовым контрактом, должны облагаться налогом на доходы ФЛ. Обязанность по исчислению и уплате возлагается на работодателя, который при этом выступает налоговым агентом. То есть он производит удержание из заработной платы налога перед ее выплатой.

Существует две ставки, которые используются для определения налога на зарплату у резидента — 13% и 35%. В основном используется первая, для начисления подоходного налога с полученной сотрудником оплаты труда, по ней также исчисляется налог с доходов полученных по дивидендам (до 1 декабря 2015 года доходы с дивидендов считались по ставке 9%). Вторая применяется в случае получения сотрудником подарков, выигрышей с суммы превышающей 4000 рублей.

Для не резидентов, то есть лиц, прибывающих на территории РФ менее 180 дней, должна использоваться ставка налога, равная 30%.

Другие налоги с зарплаты в настоящее время не предусмотрены.

Налоговые вычеты

НК РФ дает возможность работнику воспользоваться при их наличии следующими вычетами при исчислении налога:

- Стандартный — предоставляется на детей, а также в определенных случаях на самого работника;

- Социальный — этот вычет представляет уменьшение налогооблагаемой базы на суммы расходов на образование, лечение и т. д.;

- Имущественный — им может воспользоваться человек при покупке или продаже имущества (машины, дома, квартиры и т. д.);

- Инвестиционный – его можно использовать при совершении операций с ценными бумагами.

Данные стандартные налоговые вычеты применяются уже после того, как компания выплатила в бюджет НДФЛ и не влияют налоговую базу при исчислении налогов с заработной платы сотрудника.

Стандартные вычеты на детей в 2017 году

Основной льготой при исчислении НДФЛ является стандартный вычет на детей. Его размер зависит от их количества, а также состояния здоровья ребенка:

Основной льготой при исчислении НДФЛ является стандартный вычет на детей. Его размер зависит от их количества, а также состояния здоровья ребенка:

- 1400 рублей на первого;

- 1400 рублей на второго;

- 3000 рублей на третьего и последующих детей;

- 12000 рублей (попечителям 6000 рублей) на каждого ребенка-инвалида до 18 лет или до 24 лет при получении образования в очной форме.

Например. У сотрудника в семье двое детей, возраст которых не превышает 10 лет. Доход за месяц составляет 20 тыс. рублей. Если не применять вычет то НДФЛ составит 20 тыс. руб. * 13% = 2600, соответственно на руки он получит 17 400 рублей. Однако написав заявление на применение вычетов он имеет право уменьшить налоговую базу по своей зарплате на 2800 рублей за двоих детей.

Применив вычеты мы получим следующее:

База для начисления подоходного налога будет составлять 20 000 – 2800 = 17 200, таким образом НДФЛ будет составлять в этом случае 17 200 * 13% = 2236 рублей. Экономия сотрудника составит 364 рубля. В некоторых случаях работодатель сам уплачивает подоходный налог, не взимая эти суммы с работника, поэтому всегда стоит применять данную льготу.

Если работник является единственным родителем, то размер этого вычета увеличивается в два раза.

Льготы по подоходному налогу на самого работника:

- 500 рублей в месяц предоставляется Героям СССР и России, участникам боевых действий, ветеранам войны, блокадникам-ленинградцам, узникам, работникам-инвалидам 1 и 2 группы; а также лиц, принимавших участие, эвакуированных при аварии на ЧАЭС и т.д..

- 3000 рублей — пострадавшим от радиационного облучения, инвалидам ВОВ и других боевых действий.

Налоги с зарплаты уплачиваемые работодателем

При выплате своим сотрудникам зарплаты, любой работодатель должен начислить и уплатить на эти сумму страховые взносы.

Налогоплательщики на общем режиме и «упрощенцы» используют общий тариф, который равен 30% (ПФР+ФОМС+ФСС). Однако существуют предельные размеры базы, по достижении которых процентная ставка может изменяться.

Налоги с зарплаты в 2016 году в процентах таблица:

| Название взноса | Базовая ставка | Предельная база в 2016 году | Предельная база в 2017 году | Ставка при достижении предельной базы |

| Пенсионный фонд | 22% | 796000 руб. | 876000 руб. | 10% |

| Соцстрах | 2,9% | 718000 руб. | 755000 руб. | 0% |

| Медстрах | 5,1% | Не установлена | Не установлена | – |

| Травматизм | От 0,2% до 8,5% исходя из вида деятельности | Не установлена | Не установлена | – |

Предельная база для взносов на 2017 год установлена на основании Постановления Правительства №1255 утвержденного 29 ноября 2016 года.

База по страховым взносам рассчитываются для каждого работника отдельно. Для этого может быть использована специальная карточка учета выплаченных сумм. Но фирма может разработать и свой формат этого документа.

Кроме этого, если на предприятии есть рабочие места с вредными или опасными условиями труда в соответствии с проведенной специальной оценкой условий труда , необходимо начислять на сотрудников, занятых на них, дополнительные платежи. Ставка в зависимости от условий варьируется от 2% до 8%. Ограничение предельной базы в отношении таких начислений не используется.

Пример начисления заработной платы

Допустим организация или ИП ведет деятельность в Свердловской области. Рассмотрим на примере менеджера Васильева, зарплата которого зависит от количества отработанного времени. В соответствии со штатным расписанием его оклад составляет 50 тыс. рублей ежемесячно. У сотрудника есть трое не совершеннолетних детей. Расчетный месяц – июнь. В соответствии с производственным календарем на 2016 год в июне 21 рабочий день, но работник отработал лишь 20 дней.

Шаг 1. Определение оклада

Первым делом необходимо определить его оклад. Так как Васильев отработал не 21 день, а 20, то вычисляем его дневной доход, для этого 50 тыс. руб. делим на 21 день, получаем 2 380, 95 рублей. Теперь умножаем на отработанные дни: 2380,95 * 20 = 47 619 рублей.

Шаг 2. Надбавочные коэффициенты

В связи с тем, что организация работает в Свердловской области работник должен получить надбавку в размере 15%. Так, получим 47619 + 47619 * 15% = 47619 + 7142,85 = 54761,85

Шаг 3. Применение вычетов

Следующим шагом необходимо учесть положенные сотруднику вычеты, если такие у него есть. В нашем случае у Васильева 3-е детей. За первых двух ему полагается 2800 рублей, а за третьего уже 3000 рублей, итого получаем 5800 рублей. Прежде чем применять положенные вычеты необходимо сравнить его доход с начала года с установленным на 2016 год порогом в 350 тыс. руб., превышая который вычет не применяется.

В нашем случае доход с начала года менее 350 тыс. руб. Поэтому для расчета НДФЛ будем брать сумму 54761, 85 – 5800 =48961,81

Шаг 4. Расчет НДФЛ

Тепере высчитываем подоходный налог, который составляет 13%. Возьмем сумму с учетом применения вычетов и осуществим расчет: 48961,85 * 13% = 6365,04 рублей.

Шаг 5. Зарплата “на руки”

После того, как из дохода работника вычтен подоходный налог он должен получить на руки 54 761,85 – 6365 = 48 396,85.

Шаг 6. Расчет налогов уплачиваемых работодателем

Далее работодатель должен из собственных средств исчислить и произвести оплату налогов в ПФР, ФОМС, ФСС и взносы от несчастных случаев в соответствии с установленными ставками, указанными в таблице выше. Налоги будут исчисляться с заработной платы, до вычитания из нее НДФЛ, т.е. с суммы 54761, 85, получим:

ПФР (22%) = 54761, 85 * 22% = 12 047, 61 руб.

ФОМС (5,1%) = 54761, 85 * 5,1% = 2792.85 руб.

ФСС (2.9%) = 54761, 85* 2,9% = 1588, 09 руб.

Взносы от несчастных случаев (0,2%) = 54761, 85 * 0,2% = 109, 52 руб.

Итоговая сумма налогов, уплачиваемая организацией за сотрудника составит: 16 538, 07 рублей.

Срок выплаты зарплаты

В июне были приняты поправки к ТК, которые по новому определяют срок выплаты зарплаты в 2016 году работнику.

В июне были приняты поправки к ТК, которые по новому определяют срок выплаты зарплаты в 2016 году работнику.

Теперь дата выплаты не может быть установлена позднее 15 дней с момента завершения периода, за который она начислена. При этом выплата обязательно должна производиться не реже, чем каждые полмесяца. Это значит, что аванс нужно выплатить не позднее 30 числа действующего месяца, а оставшуюся часть — не позже 15 числа последующего месяца.

При этом точная дата, когда происходят эти события, должны быть закреплены в локальных актах по внутреннему распорядку, трудовом договоре, положению по оплате труда и т. д.

Также этой же поправкой была увеличена компенсация за задержку зарплаты. Теперь она рассчитывается как 1/150 Ключевой ставки ЦБ от суммы не выплаченного заработка за каждые сутки просрочки. Стали больше и административные штрафы за эту провинность, налагаемые на должностное лицо, предпринимателя или фирму.

Сроки уплаты налогов с зарплаты

В 2016 году была введена единая дата перечисления НДФЛ с зарплаты. Теперь его нужно перевести в бюджет не позже дня после момента выплаты зарплаты сотруднику. Не имеет значения, каким именно способом она была произведена — на карточку, из кассы или любым другим. Однако, это правило не действует на больничные и отпускные.

По этим двум видам выплат подоходный теперь нужно перечислять не позже последнего дня месяца, где они производились. Это дает возможность не делать уплату налога в бюджет по каждому работнику, а одной платежкой за всех сразу.

В случае несвоевременной уплаты налога могут быть начислены пени. Они считаются с учетом 1/300 ставки рефинансирования за каждый просроченный день.

Расчет оплаты труда на любом как коммерческом, так и государственном предприятии происходит согласно законодательным актам, действующим в данный момент времени. Сумма ее зависит от должностного оклада, прописанного в трудовом договоре, отработанных в течение определенного периода часов и других деталей. Сумма, положенная к выплате, рассчитывается бухгалтером на основании ряда документов.

Что учитывается при подсчете?

На сегодняшний день наиболее часто практикуют две виды платы:

- Повременная. Первая предусматривает определенный договором оклад за отработанное время – час, день, месяц. Зачастую практикуется месячная ставка. При этом итоговая сумма зависит от времени, отработанного в течение определенного отрезка времени. Применяется в основном при расчете зарплаты работникам, от которых не зависит количество созданного продукта – бухгалтеров, учителей, менеджеров.

- Сдельная. Зависит от количества созданного продукта за определенный период. Зачастую используется на заводах. Она имеет несколько подвидов, которые мы рассмотрим несколько позже.

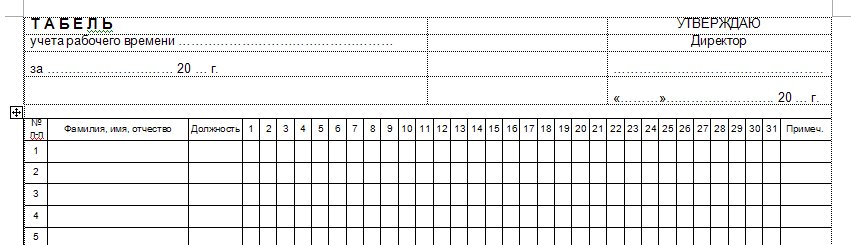

Так, повременная оплата труда предусматривает, что руководитель предприятия или другое должностное лицо обязаны вести и заполнять табель учета рабочего времени. Она оформляется по форме №Т-13 и заполняется ежедневно.

В ней должны отмечаться:

- количество рабочих часов, отработанных в течение дня;

- выходы «в ночь» – с 22:00 до 6:00;

- выход в нерабочее время (выходные, праздники);

- пропуски в связи с различными обстоятельствами.

Сдельная оплата предусматривает наличие маршрутной карты или наряда на определенный объем работ. Кроме того, учитываются: больничные листы, приказы о премировании, распоряжения о выдаче материальной помощи.

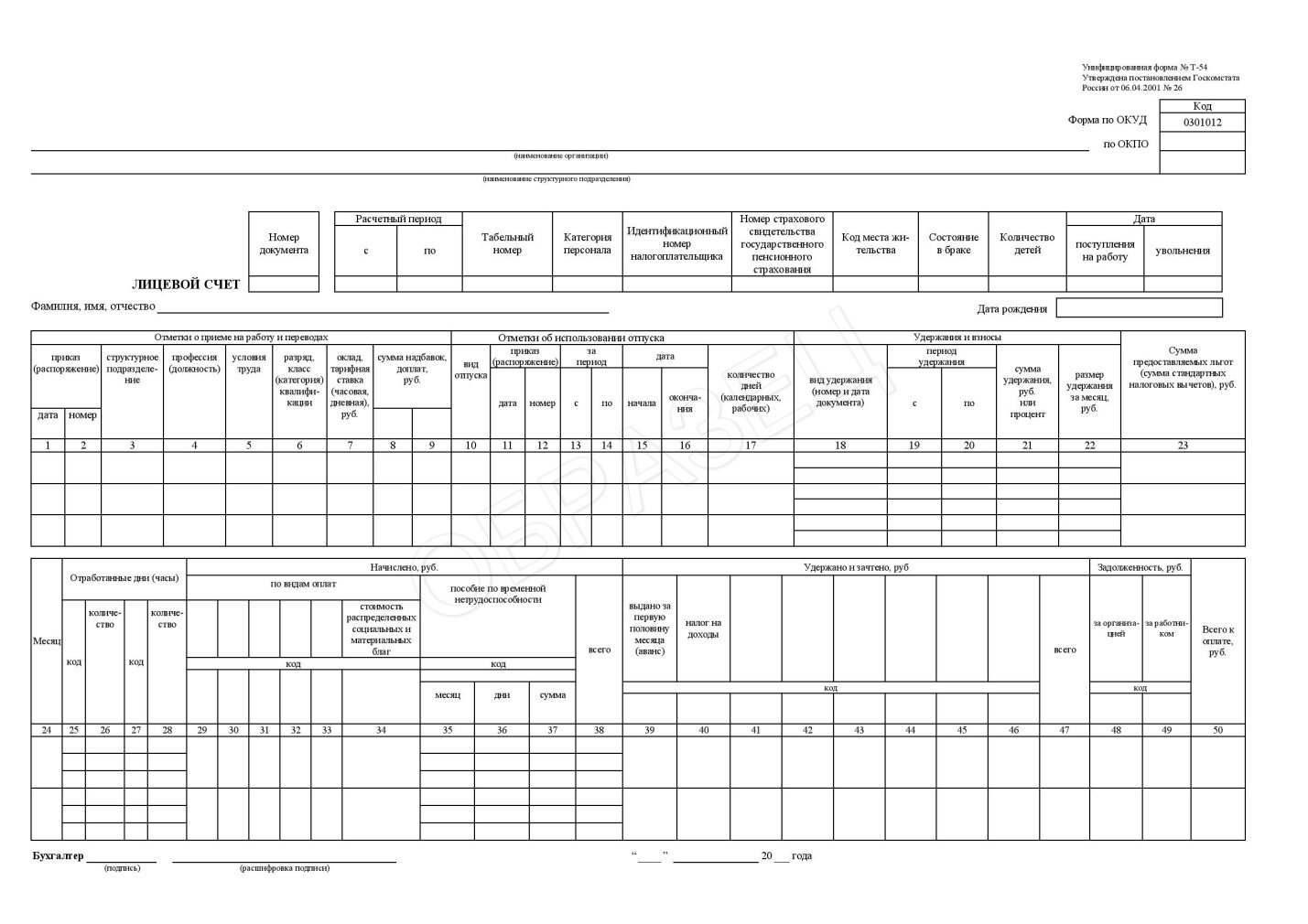

После приема на работу каждый бухгалтер должен вести аналитический учет заработной платы и фиксировать его в форме №Т-54. Это так называемый лицевой счет работника. Указанные в нем данные будут учитываться при расчете больничных выплат, отпускных и других видов пособий.

О том, как рассчитываются отпускные, можете узнать из этой статьи.

Трудовой кодекс РФ предусматривает наличие минимальной ежемесячной зарплаты, которая составляет 5 965 рублей. Работодатель не имеет права устанавливать оплату ниже этой суммы. Подробнее на эту тему читайте статью – Какой МРОТ в России.

Формула расчета и примеры

Повременная оплата работы предусматривает оплату труда согласно отработанному времени и окладу сотрудника.

Рассчитывается она следующим образом:

Для помесячного оклада:

- ЗП – заработная плата без учета налогов;

- О – фиксированный оклад за месяц;

- КОД – отработанные дни;

- КД – количество дней в месяце.

Для почасового/ежедневного фиксированного оклада:

- ЗП – заработная плата без учета налогов;

- КОВ – количество отработанного времени;

- О – оклад за одну единицу времени.

Рассмотрим пример:

Татьяна Ивановна имеет ежемесячный оклад в 15 000 рублей. В месяце был 21 рабочий день, но так как она брала отпуск за свой счет, отработала она всего 15 дней. В связи с этим ей выплатят следующую сумму:

15 000*(15/21)=15 000*0.71= 10 714 рублей 30 копеек.

Второй пример:

Оксана Викторовна работает с ежедневным окладом в 670 рублей. В этом месяце она проработала 19 дней. Ее заработная плата составит:

670*19 = 12 730 рублей.

Как видим, формула расчета заработной платы при данном виде оплаты весьма проста.

Сдельная оплата — как рассчитать?

При сдельной оплате труда оплачивается объем выполненных работ. При этом учитываются расценки в соотношении объемов работы.

При сдельной оплате труда заработная плата рассчитывается по следующей формуле:

- РИ – расценки на изготовление одной единицы;

- КТ – количество произведенной продукции.

Рассмотрим следующий пример:

Иван Иванович за месяц изготовил 100 двигателей. Стоимость одного двигателя – 256 рублей. Таким образом, за месяц он заработал:

100*256 = 25 600 рублей.

Сдельно-прогрессивная

Стоит отдельно рассмотреть такой вид оплаты как сдельно-прогрессивная, при которой расценка зависит от количества произведенной продукции за определенный период.

К примеру, если за месяц работник производит 100 двигателей, то он получает за каждый 256 рублей. В случае если он перевыполняет эту норму, то есть производит свыше 100 двигателей в месяц, стоимость каждого изготовленного сверхнормы двигателя составляет уже 300 рублей.

В таком случае отдельно считается заработок за первые 100 двигателей и отдельно за последующие. Полученные суммы складываются.

Например:

Иван Иванович изготовил 105 двигателей. Его заработок составил:

(100*256)+(5*300)=25 600+1 500= 28 100 рублей.

Другие системы оплаты и их расчет

В зависимости от специфики работы оплата может быть:

- Аккордная. Зачастую применяется при оплате работы бригады. В таком случае насчитывается заработная плата бригаде в целом и выдается бригадиру. Полученную сумму рабочие делят между собой согласно существующей в их бригаде договоренности.

- Оплата на основе бонусов или процентов. Бонусная или комиссионная система применяется для сотрудников, от которых зависит выручка компании (см. также что такое выручка). Довольно часто применяют ее к продавцам-консультантам, менеджерам. Тут существует постоянная, фиксированная ставка и процент от продаж.

- Вахтовая работа.Вахтовый метод работ предусматривает оплату согласно трудовому договору – то есть повременно либо за выполненные объемы работ. При этом могут насчитываться процентные надбавки за сложные условия труда. За выходы в нерабочие, праздничные дни оплата рассчитывается в размере не менее одной дневной или часовой ставки сверху оклада. Кроме того, выплачивается надбавка за вахтовый метод работы от 30% до 75% от месячного оклада. Процентная ставка зависит от региона, в котором проходят работы. Например, Иван Петрович работает вахтовым методом. Его месячная ставка составляет 12 000 рублей, надбавка за работу в данном регионе составляет 50% от оклада (О). Таким образом, его заработная плата будет составлять 12 000+50%О =12 000 +6 000=18 000 рублей за месяц работы.

Оплата праздничных выходов и ночных смен

При посменной работе оплачивается каждая смена в зависимости от тарифной ставки каждой смены. Она либо установлена трудовым договором, либо рассчитывается бухгалтером.

При этом стоит учитывать, что выходы в выходные, праздничные дни оплачиваются по более высокому тарифу – повышение ставки на 20%. Кроме того, выходы в ночное время с 22:00 до 6:00 также по тарифу повышения ставки на 20% от стоимости часа работы.

Налоги на заработную плату

Рассчитывая заработную плату, не стоит забывать о налогах. Так, работодатель обязан выплачивать в фонд страховых взносов 30% от суммы насчитанной заработной платы.

Кроме того, у сотрудников снимается 13% от заработной платы в НДФЛ. Рассмотрим, как происходит начисление налога.

В первую очередь, налог насчитывается на всю сумму заработной платы кроме случаев, в которых действует вычет на налог. Так, из общей суммы заработной платы высчитывается вычет на налог и только затем на полученное значение считается налоговая ставка.

Права на вычет на налог имеет ряд социально незащищенных категорий, перечень которых прописан в статье 218 НК РФ. К ним относятся:

- Ветераны ВОВ, инвалиды, деятельность которых была связана с АЭС. Вычет на налог составляет 3000 рублей.

- Инвалиды, участники ВОВ, военнослужащие – 500 рублей.

- Родители, на иждивении которых находится один или два ребенка – 1 400 рублей.

- Родители, на иждивении которых находится от трех детей – 3 000 рублей.

Для последних двух категорий действует ограничение. Так, после того как сумма полученной заработной платы с начала календарного года достигнет 280 000 рублей, налоговый вычет не применяется до начала следующего календарного года.

Пример:

Заработная плата за месяц Ивана Ивановича составила 14 000 рублей, так как он проработал полный месяц. Он получил инвалидность во время работы на АЭС. Таким образом, его налоговый вычет составит 3 000 рублей.

Налог НДФЛ рассчитывается для него следующим образом:

(14 000 – 3 000)*0.13= 1430 рублей. Это та сумма, которую должны удержать при получении заработной платы.

Таким образом, он получит на руки: 14 000 – 1430 = 12 570 рублей.

Второй пример:

Алла Петровна мать двух несовершеннолетних детей. Ее заработная плата составляет 26 000 в месяц. К декабрю общая сумма выплаченной ей заработной платы составит 286 000 рублей, следовательно, к ней не будет применен вычет к налогу.

Порядок выплат и расчет задержек

Согласно все тому же законодательству, заработная плата должна выплачиваться не реже чем 2 раза в месяц. Выделяют аванс, который выдается в середине месяца и собственно зарплату.

Аванс в среднем составляет от 40 до 50% от общей суммы выплат, в конце месяца выдается остальная часть выплат. Обычно это последний день месяца, если он припадает на выходные – последний рабочий день месяца. При несвоевременном начислении заработной платы работодатель обязан оплатить штраф.

Кроме того, предусмотрена компенсация для сотрудника, которая выдается по его требованию и составляет 1/300 ставки за каждый день просрочки.

Видео: Простой расчет зарплаты

Ознакомьтесь с основными нюансами расчета и начисления заработной платы. Опытный бухгалтер расскажет вам, как правильно рассчитать заработную плату в зависимости от выбранной вами системы оплаты труда.

Расчет оплаты труда производится бухгалтером на основе ряда документов. Выделяют две основные системы оплаты труда: сдельную и повременную. Наиболее популярна повременная система оплаты труда – она довольно проста и применяется на большинстве производств.

No related posts.