Порядок применения налоговых вычетов по ндфл

Содержание

Разделы:

Задумывались ли вы над тем, какую сумму от своей заработной платы вы ежегодно отдаете в доход государства? Как известно, помимо перечисления сборов в ПФР, ФСС России и ФФОМС (в размере 30% от размера заработной платы работника), работодатель обязан удержать уже непосредственно из зарплаты работника налог на доходы физических лиц (НДФЛ) в размере 13%. Казалось бы, что эти деньги потеряны для работника безвозвратно. Однако их можно вернуть из государственного кармана в свой собственный в качестве налогового вычета. На возврат всего или части налога можно рассчитывать, если работник понес расходы на:

- приобретение жилья;

- обучение;

- лечение;

- пожертвования благотворительным, некоммерческим и религиозным организациям;

- дополнительное пенсионное обеспечение;

- совершение операций с индивидуальными инвестиционными счетами;

- а также во многих других случаях.

Портал ГАРАНТ.РУ расскажет о порядке, размерах и сроках получения налоговых вычетов в различных ситуациях.

Общая характеристика налоговых вычетов для физлиц

Сумма налогового вычета – это та сумма, на которую можно уменьшить налогооблагаемую базу. К примеру, если заработная плата работника, указанная в его трудовом договоре, составляет 10 тыс. руб., то эта сумма является налогооблагаемой базой по НДФЛ. Без применения налоговых вычетов работодатель удержит с нее налог в размере 13% (1,3 тыс. руб.), и на руки работник получит только 8,7 тыс. руб.

Если же работник имеет налоговый вычет по какому-либо основанию, к примеру, в размере 6 тыс. руб. за обучение, то работодатель удержит НДФЛ с суммы заработной платы за минусом размера налогового вычета, то есть с 4 тыс. руб. В этом случае НДФЛ составит лишь 520 руб. и на руки работник получит 9480 руб.

Большинство налоговых вычетов можно получить непосредственно через работодателя, как указано в вышеприведенном примере. Но по крупным вычетам (к примеру, по возврату налога при покупке квартиры) иногда удобнее получить всю сумму возврата налога сразу на банковский счет через налоговую инспекцию.

Налоговое законодательство предусматривает несколько видов вычетов по НДФЛ:

- стандартные налоговые вычеты, которые предоставляются различным категориям граждан, в том числе льготникам (ст. 218 Налогового кодекса);

- социальные налоговые вычеты в связи с расходами, в частности, на обучение, лечение, софинансирование пенсии и т. д. (ст. 219 НК РФ);

- инвестиционные налоговые вычеты, которые применяется к некоторым операциям с ценными бумагами и по индивидуальным инвестиционным счетам (ст. 219.1 НК РФ);

- имущественные налоговые вычеты, предоставляемые в связи с продажей имущества, приобретением жилья и выплатой процентов по ипотечным кредитам (ст. 220 НК РФ);

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами (ст. 220.1 НК РФ);

- налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе (ст. 220.2 НК РФ);

- профессиональные налоговые вычеты, на получение которых имеют право ИП, адвокаты, нотариусы и т. д. (ст. 221 НК РФ).

Надо помнить, что если вы хотите применить вычет, вам в любом случае нужно подавать декларацию.

Также подчеркнем, что нерезиденты по общему правилу не имеют права на стандартные, социальные и имущественные вычеты (п. 4 ст. 210 НК РФ). Напомним, что налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Налоговые вычеты предоставляются на основании письменного заявления и документов, подтверждающих право на такие вычеты.

Стандартные налоговые вычеты

Стандартные вычеты работающим гражданам предоставляются работодателем. Иными словами – одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика.

В ст. 218 НК РФ перечислены категории граждан, которые имеют право на получение стандартного налогового вычета.

В частности, стандартный налоговый вычет в размере 1,4 тыс. руб. за каждый месяц налогового периода распространяется на первого и второго ребенка (3 тыс. – на третьего и каждого последующего ребенка) налогоплательщиков, на обеспечении которых находится ребенок и которые являются родителями или супругом (супругой) родителя. При этом налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета (подп. 4 п. 1 ст. 218 НК РФ).

Стандартный налоговый вычет по НДФЛ предоставляется работнику с начала календарного года, даже если заявление было подано позднее. По общему правилу стандартный вычет по НДФЛ предоставляется налогоплательщику на основании его заявления за каждый месяц налогового периода (п. 3. ст. 218 НК РФ).

Стандартные налоговые вычеты также предоставляются:

- в размере 3 тыс. руб. (чернобыльцам, инвалидам Великой Отечественной войны, инвалидам из числа военнослужащих 1, 2 и 3 групп);

- в размере 500 руб. (Героям СССР, Героям России, награжденным орденом Славы 3 степеней, участникам Великой Отечественной войны, инвалидам с детства, инвалидам 1 и 2 групп и др.).

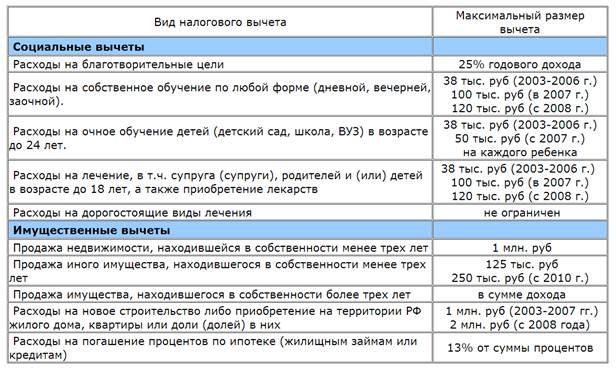

Социальные налоговые вычеты

На основании ст. 219 НК РФ налогоплательщик имеет право на получение социальных налоговых вычетов в сумме, уплаченной на обучение в образовательном учреждении, перечисленной на благотворительные цели, уплаченной за медицинские услуги, уплаченных дополнительных страховых взносов на накопительную часть трудовой пенсии, а также в сумме уплаченных пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения. Чтобы получить социальные вычеты, придется подать налоговую декларацию по окончании налогового периода, за исключением случая, когда вычет представлен компанией-работодателем. Деньги уплатят по результатам проверки декларации.

Имущественные налоговые вычеты

Для получения имущественного налогового вычета нужно подать в налоговые органы декларацию, заявление о предоставления вычета и подтверждающие документы. Декларация подается в налоговый орган по окончании налогового периода.

Налогоплательщик имеет право на получение имущественных вычетов в суммах, полученных от продажи имущества (в определенных пределах) или потраченных на покупку и строительство недвижимости. Об этом говорится в ст. 220 НК РФ.

Если в течение календарного года налоговый вычет не будет использован полностью, остаток можно перенести на следующий год.

Налогоплательщик имеет право на налоговый вычет, в частности, в суммах, полученных им от продажи жилья или земельных участков и их долей.

По общему правилу, если такая недвижимость находилась в собственности более трех либо пяти лет, то подобные доходы налогом не облагают. Если менее, то налогоплательщик имеет право получить вычет в сумме не более 1 млн руб.

Вычет предоставляется в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика.

Если имущество находилось в собственности налогоплательщика более минимального предельного срока, то такие доходы налогом не облагают. При этом декларацию можно не подавать.

Надо иметь в виду, что указанные положения не распространяются на доходы, получаемые физическими лицами от продажи ценных бумаг, а также на доходы от продажи имущества, непосредственно используемого ИП в предпринимательской деятельности.

Если имущество находится в собственности менее трех лет, человек имеет право претендовать на вычет в сумме не более 250 тыс. руб.

Вместо использования права на получение имущественного налогового вычета налогоплательщик вправе уменьшить сумму облагаемых налогом доходов на сумму расходов, связанных с получением этих доходов. При этом расходы должны быть документально подтверждены.

Налогоплательщик имеет право на налоговый вычет в суммах, потраченных им на покупку жилья. Вычет предоставляется на сумму, не превышающую 2 млн руб. Если налогоплательщик при получении имущественного налогового вычета не использовал его в размере предельной суммы, остаток налогового вычета до полного его использования может быть учтен при получении вычета в дальнейшем на новое строительство либо приобретение на территории России другого жилого объекта. Таким образом, неиспользованный остаток вычета переносится не только на следующие периоды, но и на другие объекты.

В то же время, остатки вычета, заявленного при покупке жилья до 1 января 2014 года, невозможно перенести на другие объекты (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 апреля 2015 г. № 03-04-05/18915).

Для подтверждения права на такой имущественный вычет нужно предоставить вместе с заявлением:

- договор о приобретении жилья;

- документ на право собственности на жилье и акт о передаче жилья налогоплательщику;

- платежные документы, оформленные в установленном порядке и подтверждающие факт уплаты денежных средств налогоплательщиком (расписки продавца о получении наличных, квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы) и т. д. (подп. 6 п. 3 ст. 220 НК РФ).

Также покупатель жилья может получить имущественный налоговый вычет в связи с уплатой процентов по ипотечным кредитам в пределах 3 млн руб. Такой вычет предоставляется в отношении только одного объекта недвижимости (подп. 4 п. 1, абз. 2 п. 8 ст. 220 НК РФ). Вычет по процентам предоставляется при наличии подтверждающих право на получение вычета документов, договора займа (кредита), а также документов, подтверждающих факт уплаты денежных средств налогоплательщиком в погашение процентов.

Профессиональные налоговые вычеты

На получение указанных налоговых вычетов имеют право физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой. Они могут уменьшить сумму своих облагаемых доходов на сумму документально подтвержденных расходов.

| Вопросы и ответы по разделу: |

.jpg)

Подскажите, пожалуйста, есть ли ограничения по подаче деклараций на предоставление социального вычета за обучение и в любое ли время года можно ее подавать. Можно предоставить банковские реквизиты любого банка для возврата?

Подскажите, пожалуйста, есть ли ограничения по подаче деклараций на предоставление социального вычета за обучение и в любое ли время года можно ее подавать. Можно предоставить банковские реквизиты любого банка для возврата?

В ст. 210 НК РФ предусмотрено, что при определении налоговой базы в отношении доходов, облагаемых по налоговой ставке 13%, налогоплательщик вправе уменьшить полученные доходы на суммы, в частности, социальных налоговых вычетов.

Согласно подп. 2 п. 1 ст. 219 НК РФ налогоплательщик имеет право на получение социального налогового вычета в сумме, уплаченной им в налоговом периоде, в частности, за свое обучение в организациях, осуществляющих образовательную деятельность, в размере фактически произведенных расходов на обучение с учетом ограничения, установленного п. 2 ст. 219 НК РФ (120 тыс. руб. в год). При этом форма обучения значения не имеет (письмо Минфина России от 24 марта 2017 г. № 03-04-05/17204).

Указанный социальный налоговый вычет предоставляется при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает статус учебного заведения, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы за обучение. При этом указание в договоре на оказание платных образовательных услуг сведений о лицензии является достаточным основанием доказательства ее наличия (письмо Департамента налоговой и таможенной политики Минфина России от 29 января 2018 г. № 03-04-06/4871).

К перечисленным документам налогоплательщик также прилагает:

- договор на обучение с образовательным учреждением, имеющим лицензию на оказание соответствующих образовательных услуг;

- справки поформе 2-НДФЛ, подтверждающие суммы полученного дохода и фактически уплаченного НДФЛ за отчетный налоговый период.

Социальные налоговые вычеты, указанные в п. 1 ст. 219 НК РФ, предоставляются при подаче налогоплательщиком налоговой декларации в налоговый орган по окончании налогового периода, а до окончания налогового периода социальный вычет на обучение можно получить, обратившись к своему налоговому агенту (например, работодателю) при условии подтверждения права налогоплательщика на получение социальных налоговых вычетов налоговым органом (п. 2 ст. 219 НК РФ). Чтобы получить необходимое подтверждение, надо подать в налоговую инспекцию соответствующее заявление по рекомендованной форме (письмо ФНС России от 16 января 2017 г. № БС-4-11/500@).

МАТЕРИАЛЫ ПО ТЕМЕ

С примером заполнения заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных подп. 2, 3 и 4 п. 1 ст. 219 НК РФ (в части социального налогового вычета в сумме страховых взносов по договору (договорам) добровольного страхования жизни) ознакомьтесь в подготовленном экспертами компании “Гарант” материале.

Согласно п. 2 ст. 219 НК РФ социальные налоговые вычеты, указанные в подп. 2-6 п. 1 ст. 219 НК РФ в отношении соответствующих затрат на обучение, лечение, пенсионные взносы, дополнительные страховые взносы на накопительную часть трудовой пенсии и прохождение независимой оценки своей квалификации (за исключением расходов на обучение детей налогоплательщика, указанных в подп. 2 п. 1 ст. 219 НК РФ, и расходов на дорогостоящее лечение, указанных в подп. 3 п. 1 ст. 219 НК РФ), предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 тыс. руб. в налоговом периоде.

При наличии у налогоплательщика в одном налоговом периоде (помимо расходов на свое обучение) других расходов, предусмотренных подп. 2-6 п. 1 ст. 219 НК РФ, налогоплательщик самостоятельно выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета.

Согласно п. 7 ст. 78 НК РФ заявление о возврате суммы излишне уплаченного налога может быть подано, по общему правилу, в течение трех лет со дня уплаты указанной суммы.

Таким образом, в случае если налогоплательщик намерен представить в налоговый орган по месту жительства налоговые декларации по НДФЛ с целью получения социального налогового вычета в связи с расходами на свое обучение, ему необходимо представить налоговые декларации и пакеты документов, указанных выше, включая справки по 2-НДФЛ, полученные от налоговых агентов, за те налоговые периоды, за которые им будут представлены налоговые декларации (письмо УФНС России по г. Москве № 20-14/4/113533@ от 28 октября 2010 г.).

Когда можно вернуть налог?

Заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы (п. 7 ст. 78 НК РФ). Иными словами, если налогоплательщик подал заявление о предоставлении вычета в 2019 году, то получить вычет из доходов предыдущих периодов он сможет только за 2018, 2017 и 2016 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом по этому основанию не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134). Если же право на налоговый вычет возникло в 2019 году, то получить возврат налога за предшествующие этому году периоды не получится – его остаток может быть перенесен на последующие налоговые периоды до полного их использования. Однако это правило не распространяется на пенсионеров, которые при приобретении жилья имеют возможность перенести остаток имущественного вычета на три непосредственно предшествующих его возникновению налоговых периода (п. 10 ст. 220 НК РФ).

Отметим, что при превышении в налоговом периоде суммы налоговых вычетов над суммой доходов, облагаемых по ставке 13%, в этом налоговом периоде налоговая база считается равной нулю. При этом разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, облагаемых по ставке 13%, по общему правилу на следующий налоговый период не переносится (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 мая 2015 г. № 03-04-05/29786). Перенести разницу между суммой налоговых вычетов и суммой налогооблагаемых доходов можно только по имущественным налоговым вычетам.

Следует знать, что имущественные налоговые вычеты предоставляются либо при подаче налогоплательщиком декларации по окончании налогового периода (календарного года), либо до окончания соответствующего налогового периода – в этом случае вычет предоставляется налоговыми агентами (как правило, работодателем).

Куда обращаться для получения имущественного либо социального вычета?

В настоящее время существуют два варианта получения налогового вычета: либо через налоговую инспекцию, либо через работодателя.

В первом случае подать заявление на вычет можно только после окончания года, в котором были понесены расходы, предъявляемые к вычету. При этом сумма возвращаемого налога будет перечислена на банковский счет налогоплательщика.

Чтобы получить налоговый вычет через работодателя, нет нужды дожидаться окончания года, в котором налогоплательщик понес расходы. В этом случае работодатель просто не будет удерживать НДФЛ по ставке 13% из зарплаты работника.

Если налогоплательщик решил обратиться за вычетом к работодателю, ему предварительно нужно, получить подтверждение налогового органа о праве на вычет. Чтобы получить необходимое подтверждение, надо подать в налоговую инспекцию соответствующее заявление по рекомендованной форме (письмо ФНС России от 16 января 2017 г. № БС-4-11/500@). Соответствующее заявление можно подать как лично, посетив налоговую инспекцию, так и через личный кабинет налогоплательщика – физлица.

Для получения вычета необходимо обратиться к работодателю с соответствующим письменным заявлением.

Отметим, что НК РФ не установлена какая-либо последовательность предоставления налоговым агентом налоговых вычетов по разным основаниям. Поэтому при поступлении в течение налогового периода налоговому агенту нескольких заявлений о предоставлении различных видов налоговых вычетов агент вправе предоставить налоговые вычеты в любой последовательности с учетом предпочтений налогоплательщика в пределах суммы начисляемого дохода, облагаемого по налоговой ставке 13% (письмо ФНС России от 17 февраля 2017 г. № БС-4-11/3008 и письмо ФНС России от 28 июня 2017 г. № БС-4-11/12466@).

БЛАНКИ

Заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных подп. 2 и 3 п. 1 ст. 219 НК РФ

Заявление о предоставлении уведомления о праве на получение имущественного налогового вычета

Сущность налогового вычета заключается в том, что из налогооблагаемой базы (доходов за период) налогоплательщика вычитается некоторая сумма, размер которой зависит от налоговой ситуации.

Всего существует пять видов налоговых вычетов по доходам физических лиц:

· Стандартный вычет (льготным категориям налогоплательщиков и гражданам, имеющим детей);

· Социальный вычет (обучение, лечение, лекарства, добровольное пенсионное обеспечение, накопительная часть пенсии);

· Имущественный вычет (покупка и продажа недвижимости, а также иного имущества);

· Профессиональные вычеты (авторам произведений);

· Убытки по операциям с ценными бумагами прошлых лет (акции, облигации, производные инструменты).

1. Стандартные вычеты по НДФЛ включают:

· вычет 3 000 рублей – за каждый месяц налогового периода таким категориям налогоплательщиков, как лица, получившие или перенесшие лучевую болезнь и другие заболевания при катастрофе на Чернобыльской АЭС, лица, непосредственно участвовавшие в ядерных испытаниях, инвалиды ВОВ и других военных конфликтов и ряд других;

· вычет 500 рублей – за каждый месяц налогового периода таким категориям налогоплательщиков, как Герои СССР, РФ, участники ВОВ, блокадники, узники концлагерей, инвалиды с детства, инвалиды I и II групп и ряд других;

· вычет 400 рублей – налогоплательщикам, не имеющим права на вычет в 3 000 или 500 рублей, за каждый месяц налогового периода до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода, превысит 20 000 рублей;

· вычет 600 рублей предоставляется налогоплательщикам, являющимся родителями, супругами родителей, приемными родителями, опекунами, попечителями, на каждого ребенка, находящегося на их обеспечении, за каждый месяц налогового периода до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода, превысит 40 000 рублей. Данный налоговый вычет предоставляется на каждого ребенка налогоплательщика до 18 лет, а также учащегося дневной формы обучения, аспиранта, ординатора, курсанта, инвалида с детства до 24 лет с месяца рождения ребенка до конца года, в котором ребенку исполнится соответствующий возраст. Вдовам (вдовцам), одиноким родителям, опекунам или попечителям данный вычет предоставляется в двойном размере до месяца, следующего за месяцем их вступления в брак.

2. Социальные и имущественные налоговые вычеты.

Предоставляются на основании письменного заявления налогоплательщика при подаче налоговой декларации по окончании налогового периода.

3. Профессиональные налоговые вычеты.

Право на получение профессиональных налоговых вычетов имеют, в частности, индивидуальные предприниматели в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. При этом состав указанных расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой 25 НК РФ «Налог на прибыль организаций». Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей, то профессиональный налоговый вычет производится в размере 20% общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности.

Налоговые ставки по НДФЛ составляют:

1. 13% – единая налоговая ставка по всем доходам, кроме указанных ниже;

2. 30% – по всем доходам нерезидентов;

3. 9% – по доходам в виде дивидендов от долевого участия в деятельности организаций;

4. 35% – по доходам в виде:

· выигрышей и призов от рекламных мероприятий в части превышения 2 000 рублей;

· страховых выплат по добровольному страхованию в части превышения сумм страховых взносов;

· процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования ЦБ РФ, в течение периода, за который начислены проценты, по рублевым вкладам (за исключением срочных пенсионных вкладов, внесенных на срок не менее 6 месяцев) и 9% годовых по вкладам в валюте;

· сумм экономии на процентах по заемным средствам в части превышения ¾ ставки рефинансирования ЦБ по займам в рублях и 9% по займам в валюте (за исключением материальной выгоды, возникающей по целевым кредитам и займам на покупку или строительство жилья, которая облагается по ставке 13%).

Индивидуальные предприниматели и лица, занимающиеся частной практикой, исчисляют налог, подлежащий уплате по итогам налогового периода, самостоятельно с учетом авансовых платежей и уплачивают его по месту учета налогоплательщика не позднее 15 июля года, следующего за отчетным.

Авансовые платежи по НДФЛ уплачиваются индивидуальными предпринимателями на основании налоговых уведомлений в следующие сроки:

· за январь – июнь – до 15 июля – ½ годовой суммы авансовых платежей;

· за июль – сентябрь – до 15 октября – ¼ годовой суммы авансовых платежей;

· за октябрь – декабрь – до 15 января следующего года – ¼ годовой суммы авансовых платежей.

Налоговая декларация по НДФЛ предоставляется до 30 апреля года, следующего за налоговым периодом.

Иные вопросы, связанные с НДФЛ, следует изучить непосредственно по тексту Налогового Кодекса и соответствующих законодательных актов.

Последнее изменение этой страницы: 2017-02-07; Нарушение авторского права страницы

Скоро подойдет к концу 2012 год, а вместе с ним закончится и налоговый период по НДФЛ в соответствии с положениями ст.216 Налогового кодекса.

НДФЛ (налог на доходы физических лиц) относится к одному из основных «прямых» налогов.

Данный налог рассчитывается, как процент от совокупного дохода физического лица, уменьшенного на предусмотренные налоговым законодательством «вычеты».

Порядок определения налоговой базы, льгот и налоговых вычетов по НДФЛ, регламентируется 23 главой Налогового кодекса.

В соответствии с положениями данной главы, налогоплательщиками НДФЛ признаются:

- физические лица, являющиеся налоговыми резидентами РФ,

- физические лица, получающие доходы от источников, в РФ, не являющиеся налоговыми резидентами РФ.

В соответствии с п.1 ст.226, налоговыми агентами для целей Налогового кодекса признаются:

- российские организации и ИП,

- нотариусы, занимающиеся частной практикой,

- адвокаты, учредившие адвокатские кабинеты,

- обособленные подразделения иностранных организаций в РФ,

от которых или в результате отношений с которыми, налогоплательщики получили доходы, облагаемые НДФЛ.

При этом, согласно требованиям НК РФ, налоговые агенты обязаны:

- рассчитывать, удерживать и уплачивать НДФЛ в бюджет.

Порядок расчета НДФЛ налоговыми агентами осуществляется в соответствии со ст.224 Налогового Кодекса с учетом всех особенностей, предусмотренных положениями 23 главы НК РФ.

Следует учитывать, что уплата НДФЛ за счет средств налоговых агентов не допускается.

Поэтому, при заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой НДФЛ.

По итогам налогового периода (календарного года), в ИФНС необходимо представить декларацию по НДФЛ по следующим формам:

1. 2 НДФЛ

Предоставляется налоговыми агентами по месту их учета (п.2 ст.230 НК РФ).

2. 3 НДФЛ

Предоставляют физические лица, получившие доходы, облагающиеся НДФЛ в соответствии с положениями 23 главы НК РФ в случае, если такой налог не был удержан у них налоговыми агентами (ст.229 НК РФ).

Так же декларация подается, если налогоплательщик претендует на возврат ранее уплаченного НДФЛ.

3. 4 НДФЛ

В предусмотренных Налоговым кодексом случаях, предоставляют:

- ИП,

- нотариусы,

- адвокаты,

- другие лица,

занимающиеся частной практикой (в соответствии с п.1 и п.7 ст.227 НК РФ).

В статье будут рассмотрены некоторые особенности применения налогоплательщиками стандартных налоговых вычетов по НДФЛ и разъяснения Минфина РФ, касающиеся данного вопроса.

ПОРЯДОК ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ ПО НДФЛ

В соответствии со ст.210 НК РФ, при определении налоговой базы учитываются все доходы налогоплательщика, вне зависимости от формы их получения.

Доходы могут быть получены налогоплательщиками:

- в денежной форме,

- в натуральной форме,

- в виде материальной выгоды (определяемой в соответствии со ст.212 НК РФ).

При этом, удержания из доходов налогоплательщика, производимые по решению суда или по его распоряжению – не будут уменьшать налоговую базу по НДФЛ.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Основной налоговой ставкой по НДФЛ является ставка 13% в соответствии с п.1 ст.224 НК РФ.

Для доходов, в отношении которых предусмотрена данная налоговая ставка, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218 – 221 Налогового Кодекса, с учетом особенностей, установленных 23 главой НК РФ.

Положениями ст.218 -221 НК РФ предусмотрены следующие налоговые вычеты:

- Стандартные налоговые вычеты,

- Социальные налоговые вычеты,

- Имущественные налоговые вычеты,

- Профессиональные налоговые вычеты.

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, подлежащих налогообложению, за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю.

На следующий налоговый период разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов подлежащих налогообложению, не переносится, если иное не предусмотрено 23 главой НК РФ.

У налогоплательщиков, получающих пенсии в соответствии с законодательством РФ, при отсутствии в налоговом периоде доходов, облагаемых по налоговой ставке 13%, разница между суммой налоговых вычетов и суммой доходов, облагаемых по этой ставке, может переноситься на предшествующие налоговые периоды в порядке, предусмотренном 23 главой НК РФ.

В соответствии с п.4 ст.210 НК РФ, для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению.

При этом налоговые вычеты, предусмотренные статьями 218 – 221 Налогового кодекса, не применяются.

Обратите внимание:Если налогоплательщик имеет право более чем на один стандартный налоговый вычет, ему предоставляется только один, максимальный из соответствующих вычетов. Складывать и использовать вычеты одновременно недопустимо (п.2 ст.218 НК РФ).

СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ НА ДЕТЕЙ

Доходы физических лиц, имеющим детей, которые они получают от своей трудовой деятельности (на основании трудовых договоров), ежемесячно могут быть уменьшены на суммы стандартных налоговых вычетов «на детей».

Вычеты на детей предоставляются до месяца, в котором доходы налогоплательщика нарастающим итогом с начала года превысили 280 000 рублей.

Стандартные вычеты учитываются налоговыми агентами (организациями-работодателями) при расчете НДФЛ с доходов сотрудников.

С 01 января 2012 года, в соответствии с новой редакцией п.4 ст.218 НК РФ, стандартные налоговые вычеты предоставляемые родителям, на обеспечении которых находится ребенок, составляет:

- 1 400 рублей – на первого ребенка;

- 1 400 рублей – на второго ребенка;

- 3 000 рублей – на третьего и каждого последующего ребенка;

- 3 000 рублей – на каждого ребенка-инвалида до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Вычет в размере 3 000 рублей на каждого ребенка инвалида предоставляется вне зависимости от того, каким по счету ребенком он является.

Налоговый вычет предоставляется на каждого ребенка в возрасте до 18 лет, а так же на каждого:

- учащегося очной формы обучения,

- аспиранта,

- ординатора,

- интерна,

- студента,

- курсанта

в возрасте до 24 лет.

Обратите внимание:Предоставление налогового вычета налогоплательщикам, на обеспечении которых находятся иные лица, не являющиеся детьми, Налоговым кодексом не предусмотрено (Письмо Минфина от 02.03.2010г. №03-04-05/8-75).

Изложение п.4 ст.218 НК РФ в новой редакции вызвало множество вопросов, на некоторые из которых ответил Минфин в своих разъяснениях.

Так, в Письме Минфина от 23.12.2011г. №03-04-08/8-230 указывается, что вычет предоставляемый родителям на третьего ребенка, не зависит от того, предоставляется ли вычет на старших детей:

«Учитывая, что налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого:

- учащегося очной формы обучения,

- аспиранта,

- ординатора,

- интерна,

- студента,

- курсанта

в возрасте до 24 лет, при определении применяемого размера стандартного налогового вычета учитывается общее количество детей, то есть первый ребенок – это наиболее старший по возрасту ребенок, вне зависимости от того, предоставляется на него вычет или нет.»

При этом, в соответствии с п. 1 ст.231 НК РФ, излишне удержанная налоговым агентом сумма НДФЛ подлежит возврату налогоплательщику на основании его письменного заявления.

В соответствии с требованиями ст.231 НК РФ, налоговый агент обязан сообщить налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат налогоплательщику излишне удержанной суммы НДФЛ производится налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика.

Письме Минфина от 23.12.2011г. №03-04-08/8-230

«Если по окончании года у работника образовалась переплата, то она является излишне удержанной налоговым агентом из дохода налогоплательщика суммой налога, которая подлежит возврату на основании заявления работника в порядке, установленном пунктом 1 статьи 231 Кодекса»

При отсутствии налогового агента налогоплательщик вправе подать заявление в ИФНС о возврате излишне удержанной с него и перечисленной в бюджетную систему РФ ранее налоговым агентом суммы налога одновременно с представлением налоговой декларации по окончании налогового периода.

Кроме того, если налогоплательщику по каким либо иным причинам (в том числе, в связи с несвоевременным предоставлением налоговому агенту необходимых сведений и документов) не были предоставлены полагающиеся ему вычеты на детей в полном объеме, он так же может представить налоговую декларацию и получить возврат НДФЛ от ИФНС.

Именно такая позиция Минфина изложена в Письме от 18.01.2012г. №03-04-08/8-5:

«Исходя из того, что данные изменения распространяются на правоотношения, возникшие с 01.01.2011, указанным письмом сообщалось об обязанности налогового агента учесть их при исчислении суммы налога на доходы физических лиц за налоговый период 2011 года.

Вместе с тем, в случае, если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено статьей 218 Кодекса (в том числе в связи с непредставлением работодателю заявления налогоплательщика или необходимых документов для получения данного вычета), то по окончании налогового периода в соответствии с пунктом 4 статьи 218 Кодекса перерасчет налоговой базы с учетом предоставленных налоговым агентом стандартных налоговых вычетов производится налоговым органом при условии предоставления налогоплательщиком налоговой декларации и соответствующих подтверждающих документов.»

Лица, имеющие право на получение стандартных налоговых вычетов на детей.

Налоговый вычет за каждый месяц налогового периода может быть предоставлен следующим налогоплательщикам:

- родителям и их супругам,

- усыновителям,

- опекунам,

- попечителям,

- приемным родителям и их супругам,

на обеспечении которых находится ребенок.

При этом, выплаты в счет оплаты труда:

- опекунов,

- попечителей,

- приемных родителей,

начисляемые и производимые органами опеки и попечительства по договорам об осуществлении опеки и попечительства и о передаче ребенка (детей) на воспитание в семью, включаются в налоговую базу по НДФЛ.

И, соответственно, могут быть уменьшены на сумму стандартного налогового вычета, распространяющегося на каждого ребенка у налогоплательщиков, которые являются опекунами или попечителями, приемными родителями.

Данная рекомендация изложена в Письме Минфина от 21.04.2009г. №03-04-06-02/29).

Налоговый вычет предоставляется родителям, супругу (супруге) родителя, усыновителям, опекунам, попечителям, приемным родителям, супругу (супруге) приемного родителя на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет.

При этом физическим лицам, у которых ребенок (дети) находится за пределами РФ, налоговый вычет предоставляется на основании документов, заверенных компетентными органами государства, в котором проживает ребенок (дети).

Налоговый вычет на детей в двойном размере

Налоговый вычет предоставляется в двойном размере единственному:

- родителю,

- приемному родителю,

- усыновителю,

- опекуну,

- попечителю.

Обратите внимание:Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

В Налоговом кодексе не закреплено понятие «единственный родитель», в связи с чем довольно часто возникают вопрос, в каком случае родитель считается единственным?

Обратимся к комментариям Минфина. Вот какая позиция изложена в Письме от 02.11.2012г. №03-04-05/8-1246:

«Понятие «единственный родитель» означает отсутствие второго родителя у ребенка, в частности:

- по причине смерти,

- признания родителя безвестно отсутствующим,

- объявления умершим.

Нахождение родителей в разводе не означает отсутствие у ребенка второго родителя, то есть что у ребенка имеется единственный родитель.

Учитывая изложенное, нахождение родителей в разводе и неуплата алиментов сама по себе не является основанием для получения удвоенного налогового вычета.»

Так же родитель не будет являться единственным, если родители ребенка не состоят и не состояли в зарегистрированном браке, но при этом в свидетельстве о рождении ребенка указаны двое родителей.

И даже если отец ребенка лишен родительских прав и не уплачивает алиментов, мать ребенка не признается единственным родителем.

Такого мнения придерживается Минфин в своем Письме от 24.10.2012г. №03-04-05/8-1215:

«Таким образом, лишение одного из родителей родительских прав не означает отсутствие у ребенка второго родителя, то есть что у ребенка имеется единственный родитель.

Более того, лишение родительских прав не освобождает родителей от обязанности содержать своего ребенка. Родители (один из них) могут быть восстановлены в родительских правах (ст. ст. 71, 72 Семейного кодекса Российской Федерации).

Установленное пп. 4 п. 1 ст. 218 Кодекса право налогоплательщика на получение стандартного налогового вычета в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю не нарушает принципа равенства налогообложения, так как учитывает объективно обусловленные различия между отдельными категориями налогоплательщиков.»

СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ, ПРЕДОСТАВЛЯЕМЫЕ ОТДЕЛЬНЫМ КАТЕГОРИЯМ НАЛОГОПЛАТЕЛЬЩИКОВ

Кроме стандартных вычетов на детей, отдельным категориям налогоплательщиков, предоставляются налоговые вычеты за каждый месяц налогового периода в размере:

1. 3 000 рублей (пп.1 п.1 ст.218)

Данный налоговый вычет предоставляется, в частности:

- Лицам, связанным с аварией на Чернобыльской АЭС и ликвидацией ее последствий.

- Лицам, принимавшим участие в 1988 – 1990 годах в работах по объекту «Укрытие».

- Лицам, пострадавшим от радиоактивного загрязнения вследствие аварии в 1957 г. на производственном объединении «Маяк» (и сбросов радиоактивных отходов в реку Теча).

- Лицам, связанным с испытанием ядерного оружия (а так же – с устранением последствий радиационных аварий и сбором ядерных зарядов).

- Инвалидам ВОВ.

- Бывшим военнослужащим, ставшим инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР или РФ, иных обязанностей военной службы.

- И др.

2. 500 рублей (пп.2 п.1 ст.218)

Данный налоговый вычет, предоставляется например:

- Участникам ВОВ.

- Лицам, находившимся в Ленинграде в период его блокады в годы ВОВ.

- Узникам концлагерей, гетто и т.д., созданных фашистами в период ВОВ.

- Лицам, получившим или перенесшим лучевую болезнь и другие заболевания, связанные с радиационной нагрузкой.

- Лицам, отдавшим костный мозг для спасения жизни людей.

- Героям СССР и Героям РФ.

- Инвалидам детства.

- Инвалидам I и II групп.

- Родителям и супругам военнослужащих, погибших при защите СССР или РФ;

- Гражданам, принимавшим участие по решению государства в военных действиях на территории РФ.

При этом, лицам принимавшим участие в соответствии с решениями органов государственной власти РФ в боевых действиях на территории РФ, вычет предоставляется вне зависимости от того, уволены они с военной службы или продолжают ее.

Такая позиция изложена в Письме Минфина от 19.05.2011г. №03-04-05/5-361.

«Согласно подпункту 2 пункта 1 статьи 218 Кодекса граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Республике Афганистан и других странах, в которых велись боевые действия, а также граждане, принимавшие участие в соответствии с решениями органов государственной власти Российской Федерации в боевых действиях на территории Российской Федерации, имеют право на получение стандартного налогового вычета в размере 500 рублей за каждый месяц налогового периода.

Из приведенной нормы Кодекса следует, что в отношении граждан, принимавших участие в соответствии с решениями органов государственной власти Российской Федерации в боевых действиях на территории Российской Федерации, данный налоговый вычет предоставляется независимо от того, уволены они или продолжают военную службу»

Обратите внимание: С 01.01.2012г. в соответствии с п.8 ст.1 закона №330-ФЗ, утратил силу п.3 ст.218 НК РФ, в соответствии с которым предоставлялся налоговый вычет в размере 400 рублей за каждый месяц налогового периода.

“>

No related posts.