Порядок заполнения раздела 3 декларации по усн

Содержание

- 1 Структура документа

- 2 Категории отражаемых доходов

- 3 С какими страницами работать?

- 4 Основные правила внесения данных

- 5 Необходимые предварительные расчеты

- 6 Что вписывать в титульный лист?

- 7 Заполнение раздела 3 — это отчет по целевым поступлениям с кодами для субсидий, взносов

- 8 Нужно ли заполнять столбцы «Дата поступления» и «Срок использования» целевых средств?

- 9 Раздел 3 Декларации УСН нужно заполнять кассовым методом или методом начисления?

- 10 Нужно ли ТСЖ, ЖКХ, СНТ в Раздел 3 включать средства, собранные с населения на оплату коммунальных услуг?

- 11 Какие виды поступлений по целевому финансированию нужно показывать в Разделе 3 Декларации УСН ТСЖ, ЖКХ?

- 12 Порядок заполнения раздела 3

- 13 zapolnenie_razdela_3_deklaracii_usn.jpg

- 14 Заполнение раздела 3 декларации УСН

Товарищество собственников жилья (ТСЖ), согласно п.1 ст.135 Жилищного Кодекса Российской Федерации, представляет собой некоммерческую организацию. Создается она собственниками жилья для управления имуществом.

Однако на практике у бухгалтеров ТСЖ возникает много вопросов, связанных с доходами организации. В данной статье мы ответим на вопросы: все ли доходы подлежат отражению в декларации, нужно ли вести раздельный учет доходов и расходов поступивших целевых средств, как правильно заполнить налоговую декларацию по УСН, а также на многие другие.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Структура документа

Упрощённая система налогообложения (УСН) освобождает организацию от уплаты целого ряда налогов. Статья 346.20 НК РФ предусматривает два варианта использования УСН:

Упрощённая система налогообложения (УСН) освобождает организацию от уплаты целого ряда налогов. Статья 346.20 НК РФ предусматривает два варианта использования УСН:

- 6% – налог исчисляется с совокупного дохода налогоплательщика;

- 15% – налоговую базу составляют доходы, уменьшенные на величину издержек организации.

Вне зависимости от выбранного варианта УСН («доходы» или «доходы минус расходы») расчёт и оплата авансовых платежей происходит в соответствии с порядком, утвержденным в статье 346.21 НК РФ. По истечении календарного года ТСЖ обязано предоставить в налоговую инспекцию декларацию, в структуре которой выделяют пять разделов:

- титульный лист;

- раздел 1.1. – для отображения авансовых платежей по ставке 6%;

- раздел 1.2. – для отображения авансовых платежей по ставке 15%;

- раздел 2.1. – для расчета суммы налога в варианте «доходы»;

- раздел 2.2. – для расчета суммы налога в варианте «доходы минус расходы»;

- раздел 3 – отчет о целевом использовании средств.

При этом не требуется заполнять все пять разделов: налогоплательщик вносит сведения только на страницах, непосредственно к нему относящихся.

Категории отражаемых доходов

Отчётность по УСН предполагает отражение всех доходов от деятельности ТСЖ, подлежащих налогообложению. Товарищество как некоммерческая организация получает следующие виды доходов:

- взносы;

- квартплату и коммунальные платежи;

- поступления от хозяйственной деятельности;

- субсидии из бюджета;

- иные доходы.

Законодательство позволяет отражать не все виды доходов при расчёте налогооблагаемой базы. Так, взносы от участников товарищества на ремонт и содержание имущества рассматриваются как полученные в результате уставной деятельности ТСЖ и не подлежат налогообложению. Тогда как взносы от иных лиц подлежат учёту в доходной части деятельности организации с последующей оплатой налогов.

Если с жильцами заключены агентские договора, то в доходной части отражаются только суммы агентского вознаграждения.

С какими страницами работать?

Декларация по УСН предполагает обязательное заполнение титульного листа, отражающего основные сведения об организации. Остальные разделы заполняются декларантом в зависимости от выбранного объекта налогообложения. Например, только разделы 1.1. и 2.1., если ТСЖ использует вариант «упрощёнки» 6%.

Основные правила внесения данных

Предусмотрено два варианта заполнения отчетного документа: от руки и на компьютере. В первом случае используют ручку с черной пастой и пишут заглавными буквами. При распечатке компьютерного варианта недопустима двусторонняя печать: тыльная сторона каждой страницы бланка должна оставаться пустой.

Предусмотрено два варианта заполнения отчетного документа: от руки и на компьютере. В первом случае используют ручку с черной пастой и пишут заглавными буквами. При распечатке компьютерного варианта недопустима двусторонняя печать: тыльная сторона каждой страницы бланка должна оставаться пустой.

Если в графе не указывается сведений, то в ней ставят прочерк. Финансовые расчеты округляют до рубля. Листы нумеруют сквозной нумерацией.

Отчётный документ можно заполнить онлайн на профильных ресурсах, которые помогут произвести правильный расчёт и проверят на наличие ошибок перед отправкой или распечаткой документа.

Необходимые предварительные расчеты

Перед заполнением декларации необходимо суммировать полученные за истекший календарный год доходы (при необходимости вычесть расходы, если выбран вариант УСН «доходы минус расходы» со ставкой 15%) и внесённые авансовые платежи.

Налоговый Кодекс (статьи 346.15 и 251) и федеральное законодательство (Федеральный Закон от 21.07.2007 №185-ФЗ) позволяют не учитывать следующие виды доходов:

- товарищеские взносы;

- пожертвования;

- средства на капитальный ремонт из бюджета;

- средства на текущий и капитальный ремонт от участников товарищества.

Что вписывать в титульный лист?

Заполнение документа начинается с титульного листа, отражающего сведения о декларанте:

Заполнение документа начинается с титульного листа, отражающего сведения о декларанте:

- наименование организации – писать его следует так, как указано в уставе организации, например, Товарищество собственников жилья «Капитал»;

- организационно-правовая форма – товарищество собственников жилья (код по ОКОПФ 94);

- ИНН;

- КПП;

- номер корректировки – в общем случае указывается 0, если же подаётся уточненная декларация (после обнаружения недоимки, например), то будет проставлена 1;

- налоговый период – при сдаче годовой формы указывают код 34;

- отчётный год – например, 2017;

- код налоговой службы – можно узнать на сайте налоговой инспекции или непосредственно в территориальном отделении;

- код вида экономической деятельности – по ОКВЭД, если же их несколько, то декларант вправе указать любой из них;

- форма реорганизации – в стандартной ситуации остаётся пустой, за исключением ситуаций, когда декларация подаётся по причине реорганизации предприятия;

- контактные данные – номер телефона.

В отдельных графах проставляют количество заполненных страниц, копий документов в приложении. Обязательными атрибутами являются дата и подпись декларанта, для представителя необходимо указать реквизиты доверенности.

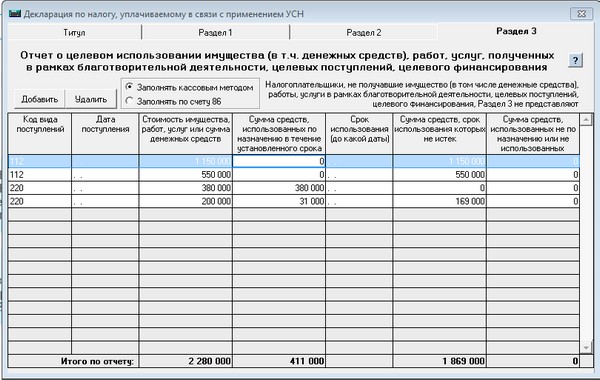

Заполнение раздела 3 — это отчет по целевым поступлениям с кодами для субсидий, взносов

В этом разделе отображаются целевые поступления и их расход в истекшем календарном году (взносы от членов товарищества, субсидии на капитальный ремонт):

- в графе 1 указывают коды 112 для субсидий и 120 для взносов на содержание имущества;

- графа 2/5 не заполняется в соответствии с письмом ФНС России от 20 января 2015 г. № ГД-4-3/2700;

- в графе 3/6 указывают годовую сумму целевых поступлений и их остаток средств на расчетном счете товарищества;

- в графе 4/7 отражают годовую сумму расходов этих средств и неиспользованный остаток, который необходимо включить в состав внереализационных доходов при расчете налогооблагаемой базы.

Например, этот раздел может выглядеть следующим образом:

Статьи по теме

В данной статье мы с разберемся с вопросами, которые чаще всего вызывает Инструкция по заполнению Раздела 3 Декларации УСН. Напомним, что в нем указывают операции по получению и расходованию средств целевого финансирования.

Раздел 3 Декларации УСН заполняют некоммерческие организации. Коммерческие организации заполняют этот раздел только в случае получения ими целевых средств. Если НКО осуществляла коммерческую деятельность, то кроме Раздела 3 нужно заполнить остальные разделы декларации (в зависимости от выбранной системы налогообложения "доходы" или "доходы минус расходы").

Заполняйте декларацию по УСН в программе БухСофт. Она подготовит отчет на актуальном бланке с учетом всех последних изменений закона. Перед отправкой в налоговую инспекцию декларация тестируется всеми проверочными программами ФНС

Также воспользуйтесь образцами заполнения декларации по "упрощенке" с объектами "доходы" и "доходы минус расходы":

Инструкция по заполнению Раздела 3 Декларации УСН, прописанная в Порядке заполнения Декларации очень лаконична, и часто вызывает у бухгалтеров больше вопросов, чем ответов. Попробуем разобраться с некоторыми из них. Особое внимание уделим вопросам, поступающим от ТСЖ, ЖКХ, СНТ и других организаций работающих с населением, т.к. именно от этой части наших пользователей поступает больше всего вопросов.

Нужно ли заполнять столбцы «Дата поступления» и «Срок использования» целевых средств?

Столбцы "Дата поступления" и "Срок использования" не обязательны для заполнения. В соответствии с Порядком заполнения декларации , их заполняют только:

- благотворительные организации, образованные в соответствии с Федеральным законом от 11 августа 1995 г. N 135-ФЗ "О благотворительной деятельности и благотворительных организациях";

- некоммерческие организации при получении целевых средств, предоставленных передающей стороной с указанием срока использования;

- коммерческие организации, получившие средства целевого финансирования согласно пункту 1 статьи 251 Кодекса, по которым установлен срок использования.

ТСЖ, ЖКХ, СНТ и прочим организациям, которые постоянно получают средства от населения, добавлять отдельную строку под каждое поступление не нужно! Поступления текущего года группируются по коду поступления и добавляются одной строкой. Отдельная строка добавляется для остатков сумм целевых взносов неизрасходованных с прошлого года.

Раздел 3 Декларации УСН нужно заполнять кассовым методом или методом начисления?

Среди бухгалтеров вопрос является дискуссионным. Действительно, удобнее всего Раздел 3 заполнять по данным счета 86 «Целевое финансирование». Более того, это единственный вариант при котором Декларация и Форма-6 Бухгалтерского баланса сойдутся. На счете 86 бухгалтера большинства некоммерческих организаций отражают не только поступившие взносы, но и начисленные, а значит, заполнение Декларации кассовым методом приведет к неизбежным расхождениям с данными баланса, что может повлечь вопросы со стороны ФНС.

Для налоговых инспекторов, к которым мы и некоторые наши пользователи обращались за разъяснениями, вопрос дискуссионным не являлся. По мнению сотрудников ФНС Раздел 3 нужно заполнять кассовым методом по сумме фактически поступивших взносов. Раздел справочный, заполняется так же, как и вся Декларация УСН кассовым методом, в нем отражаются суммы, не подлежащие обложению единым налогом.

В Порядке заполнения Раздела 3 также прописано: "9.1. Раздел 3 заполняют налогоплательщики, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пунктах 1 и 2 статьи 251 Кодекса (далее – целевые средства).Исходя из видов полученных налогоплательщиком целевых средств налогоплательщик выбирает соответствующие им наименования и коды, приведенные в Приложении N 5 к настоящему Порядку, и переносит в графу 1 Раздела 3." Если у налоговой возникнут вопросы о причинах расхождения Раздела 3 Декларации УСН и Формы 6 баланса нужно предоставить пояснения о том, что расхождения равны сумме начисленных, но не полученных организацией целевых взносов. Как правило, такая сумма учтена по Дебету счета 76 «Расчеты с участниками НКО».

По просьбам пользователей в программе Бухсофт Упрощенная система автоматизированы оба способа заполнения декларации. Вариантом по умолчанию является кассовый метод.

Нужно ли ТСЖ, ЖКХ, СНТ в Раздел 3 включать средства, собранные с населения на оплату коммунальных услуг?

В Раздел 3 Декларации УСН нужно включать только те средства целевого финансирования, которые поименованы в п. 1 и 2 ст. 251 НК РФ. Средства, собранные от населения по коммунальным платежам и перечисленные ресурсоснабжающим организациям в ст.251 НК РФ не указаны, соответствующего кода учета для этих средств в Разделе 3 не предусмотрено. К целевому финансированию они не относятся и учитываются обособленно на отдельных счетах учета. В отношении начисления и перечисления коммунальных платежей ТСЖ, ЖКХ и тому подобные организации, как правило, выступают как посредники. Учет и отражение в отчетности этих сумм зависят от Устава НКО и договоров с собственниками помещений и ресурсными организациями.

Какие виды поступлений по целевому финансированию нужно показывать в Разделе 3 Декларации УСН ТСЖ, ЖКХ?

В ст. 251 НК РФ для ТСЖ, ЖКХ, СНТ предусмотрены следующие направления получения средств целевого финансирования:

Вид поступления

Код для Декларации УСН

Обратите внимание: если ваша организация является получателем средств на долевое финансирование капитального ремонта общего имущества, выделяемого Фондом содействия реформированию жилищно-коммунального хозяйства в соответствии с Федеральным Законом № 185-ФЗ , показывать такие средства в Разделе 3 Декларации не нужно. Контроль за целевым использованием этих средств лежит непосредственно на Фонде, соответствующего кода в Декларации для них не предусмотрено, ФНС контроль за их использованием не осуществляет. Соответствующее письмо ( Письмо ФНС России от 18.11.2009 № 3-2-13/225 ) было опубликовано ФНС еще в 2009 г. в отношении Декларации по налогу на прибыль (Раздел 7), который абсолютно идентичен Разделу 3 Декларации УСН.

Порядок заполнения раздела 3

Начинать заполнение декларации текущего года нужно с анализа прошлогодней декларации.Если в декларации прошлого года есть остатки по суммам целевого финансирования, то эти суммы нужно перенести в декларацию текущего года отдельной строкой. Код вида целевого финансирования остатка в прошлогодней и текущей декларации должны совпадать. Суммы неизрасходованного остатка добавляем в столбец 3. В том случае, если прошлогодний остаток средств целевого финансирования был израсходован в текущем году, добавляем сумму расхода в столбец 4. Если прошлогодний остаток средств был израсходован полностью в столбец 6 ничего не пишем, если средства остались на конец текущего года указываем сумму остатка на конец года.

Следующей строкой добавляем сумму поступлений целевых средств в текущем году, указываем сумму расхода и остаток неизрасходованных средств, если они остались.

Если ТСЖ не получала в текущем году целевых взносов относящихся к следующему налоговому периоду, то сумма в графе 6 будет равна экономии по смете и накопленному фонду целевого финансирования на капитальный ремонт.

В приведенном примере – расходования средств по капитальному ремонту не было, по блоку с кодом 112 идет только накопление, первая строка это неиспользованные средства накопленные в предыдущие годы, вторая строка – поступления в фонд кап. ремонта в текущем году.

По блоку с кодом 120 – прошлогодняя экономия по смете в текущем году полностью израсходована, поэтому по первой строке с остатком целевых средств за прошлый год 0. Вторая строка блока – средства собранные на содержание ТСЖ в текущем году, были израсходованы частично, по строке 6 показываем остаток, который перейдет в декларацию следующего года.

Графа 7 заполняется только в том случае, если организация получала средства целевого финансирования с определенным сроком, и этот срок был нарушен, либо имел место факт нецелевого использования средств. В этом случае средства включаются в состав внереализационных доходов и подлежат обложению налогом. Это единственная графа, в отношении которой ФНС прописаны контрольные соотношения по Разделу 3.

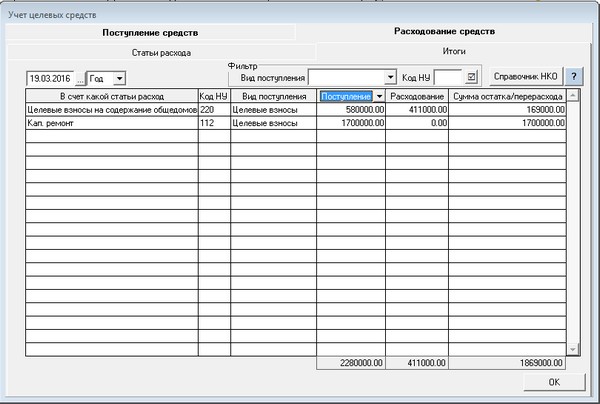

В программе Бухсофт: Упрощенная система предусмотрена возможность сверки данных между формой НКО и Разделом 3 Декларации УСН. Для этого в форме НКО/ Расходование/ Итоги переключите отображение данных с «Начисления» на «Поступление»:

В случае получения некоммерческой организацией доходов от предпринимательской деятельности показывать их в разделе 3 декларации не нужно.

Доходы от предпринимательской деятельности являются облагаемыми и отражаются в Разделе 2 декларации. По решению собрания собственников жилья прибыль от коммерческой деятельности обычно включается в состав целевых средств, формируется проводка Д. 84 К. 86. В соответствии с Планом счетов к счету 86 :

«Аналитический учет по счету 86 "Целевое финансирование" ведется по назначению целевых средств и в разрезе источников поступления их».

Поступление и расходование прибыли от предпринимательской деятельности бухгалтеру НКО нужно учесть на отдельном субсчете, отдельно от целевых взносов, полученных от участников НКО.

Включать эти средства в Раздел 3 Декларации УСН текущего года или в сумму остатка целевого финансирования в Декларации следующего года не нужно. Раздел 3 является справочным, в нем отражаются только те поступления, которые не попадают под обложение единым налогом.

zapolnenie_razdela_3_deklaracii_usn.jpg

Похожие публикации

Раздел 3 декларации УСН заполняется налогоплательщиками-«упрощенцами», получившими в налоговом периоде средства целевого финансирования. При определении сумм, которые надо отражать в декларации в составе отчета о целевом использовании, надо ориентироваться на нормы ст. 251 НК РФ. В этом разделе декларационной формы не показываются субсидии, выделенные автономному учреждению.

Заполнение раздела 3 декларации УСН

Декларация по УСН оформляется по шаблону из приказа от 26.02.2016 г. № ММВ-7-3/99@, в соответствии с приведенными там же Правилами заполнения.

Основание для заполнения Раздела 3 возникает при получении «упрощенцем» целевых средств, указанных в п. 1, 2 ст. 251 НК РФ.

Графы 2 и 5 Раздела 3 подлежат заполнению благотворительными организациями, НКО и коммерческими фирмами, при условии, что в отчетном периоде было поступление или расходование целевого финансирования с ограниченным сроком использования.

В раздел 3 «Отчета о целевом использовании имущества…» сведения о виде финансирования вносятся в первый столбец в виде кодовых обозначений (приложение № 5 к Порядку заполнения Декларации по УСН), в т.ч.:

020 – инвестиционные вложения, которые фирма получила после проведения инвестиционного конкурса;

030 – иностранные инвестиции, направленные на покрытие затрат по капитальным вложениям производственного сегмента (срок использования денег не может превышать 1 года);

040 – средства, поступившие на счет компании-застройщика от дольщиков;

060 – финансирование в рамках программ поддержки науки, научно-технической или инновационной деятельности (выделяются под реализацию конкретных проектов);

070 – средства, направленные для пополнения ресурсной базы фондов, оказывающих материальную поддержку научной, инновационной и научно-технической деятельности;

110 – этот код используют медучреждения, работающие в системе ОМС, при получении денег за оказанные услуги застрахованным физическим лицам;

112 – средства от собственников помещений в МКД, аккумулируемые на счетах управляющих организаций;

коды 120 – 324 применяются для выделения средств, направляемых на содержание НКО и на материальное обеспечение уставной деятельности таких компаний;

340 – безвозмездная помощь в денежной и неденежной форме;

350 – ОС и НМА, полученные предприятием на безоплатной основе по международным договорам;

360 – имущественные активы, которые были переданы государственной или муниципальной организации;

380 – безвозмездно полученное лицензированными образовательными организациями имущество;

390 – ОС, полученные предприятиями, входящими в ДОСААФ РФ, для проведения мероприятий по освоению физическими лицами военно-учетных специальностей;

400 – средства, поступившие в пользу унитарного предприятия от физических или юридических лиц;

500 – иные средства с целевым назначением.

Отчет о целевом использовании имущества начинает заполняться с переноса остатков из Раздела 3 декларации за предшествующий период, если тогда имелись подобные поступления. В текущую форму отдельной строкой переносятся данные по неиспользованным ранее средствам целевого финансирования, по которым крайние сроки расходования не истекли (остатки отражаются и по бессрочному финансированию). При этом в графу 3 сумма переносится из графы 6 Раздела 3 предыдущего отчетного периода.

Алгоритм ввода сведений в раздел 3:

Каждый вид целевого финансирования обозначается определенным кодом – графа 1.

В графе 2 отражаются даты, когда организация получила финансирование. Если срок использования целевых средств не установлен, графа 2 не заполняется.

В графу 3 заносят информацию о размере поступивших средств в отчетном году.

В графе 4 указывается размер финансирования, израсходованного в рассматриваемом периоде по прямому назначению.

В графе 5 обозначается предельная дата, к которой выделенные предприятию средства должны быть израсходованы по назначению (по бессрочным поступлениям графа 5 не заполняется).

В поле 6 показывается величина средств, которая осталась неизрасходованной и по ней не истек срок использования (разность граф 3 и 4).

В графу 7 вводятся суммы, которые предприятие не успело освоить в отведенные сроки или потратило с нарушением требований по целевому назначению денежных трат.

Если внесены данные в графу 7, эти суммы должны быть учтены в составе внереализационных доходных поступлений. Датой зачисления таких средств в доходы считается момент фактического осуществления нецелевого расхода. В Разделе 3 по всем графам должны быть подведены итоги.

Пример заполнения «Отчета о целевом использовании имущества (в том числе денежных средств), работ, услуг…» за 2018 год приведен ниже. Дата получения гранта – 11.07.2018 г., установленный срок использования – 11.01.2019г. Компания использовала по назначению все целевые средства в 2018 году, поэтому на конец года по графе 6 показатели отсутствуют.

No related posts.