Поручитель по ипотеке в сбербанке требования

Содержание

- 1 Особенности поручительства по кредиту в Сбербанке

- 2 Заполнение анкеты поручителя

- 3 Особенности договора поручительства в Сбербанке

- 4 Вывод

- 5 Права и обязанности

- 6 Об ответственности

- 7 Требования к поручителю

- 8 Кто может стать

- 9 Необходимые документы

- 10 Оформляется ли договор на поручительство

- 11 Как правильно брать ипотеку, основные ошибки и особенности ипотеки: Видео

- 12 Что собой представляет поручительство

- 13 На каких условиях выдается кредит

- 14 Подготовка документов

- 15 Каким требования обязан соответствовать поручитель

- 16 Права гаранта

- 17 В каких случаях долговые обязательства переходят к поручителю

- 18 Кредиты под поручительство для клиентов с плохой кредитной историей

- 19 Положительные и отрицательные стороны задействования гарантов

В некоторых случаях для получения денег в долг может потребоваться кредитный поручитель. Такую роль выполняет человек, берущий на себя те же обязанности, что и заемщик. Речь идёт не только об оказании моральной помощи, но и об определённых рисках. Лицо возлагает на себя определенный груз материальной ответственности. Лицо отвечает в том числе и имуществом.

Если должник пытается уклониться от выполнения условий договора, банк имеет право предъявить претензии к поручителю. В результате лицо будет обязано погасить задолженность. Суть поручительства состоит в обеспечении кредита. Для финансовой организации это один из способов защиты. Метод станет наравне с имущественным налогом и предоставлением гарантии от юридических лиц.

Особенности поручительства по кредиту в Сбербанке

Нюансы выполнения процедуры регламентирует статья 363 ГК РФ. Если должник не исполняет или осуществляет ненадлежащим образом свои обязательства, он и поручитель несут ответственность перед кредитором солидарно, если не предусмотрена субсидиарная ответственность. Лицо, не получившее денежные средства, но взявшее на себя обязательства, отвечает перед банком в том же объеме, что и должник.

Сюда входит предоставление денежных средств за уплату процентов, издержек по взысканию долга и иных убытков, которые может понести организация. Иногда по кредиту может выступать сразу несколько поручителей. Они несут солидарную ответственность, если иные положения в договоре не закреплены.

Если рассматривать непосредственно Сбербанк, то финансовая организация предоставляет клиентам недорогие кредиты. От классических услуг они отличаются сниженной процентной ставкой. Она значительно меньше, чем в других финансовых организациях.

Всё это приводит к тому, что компания вынуждена столкнуться с большими рисками, нежели другие учреждения. Понижая переплату, компания идёт на определённые уступки. Иногда клиент отказывается возвращать денежные средства. Поручительство в этой ситуации позволяет снизить уровень финансовых потерь организации.

По кредиту может выступать сразу несколько поручителей. Их число напрямую зависит от запрашиваемого количества денежных средств. Чем большая сумма необходима, тем выше желание компании подстраховаться. Сбербанк выдвигает четкие требования. Если человек запрашивает кредит в размере:

- До 45000 руб, риск считается приемлемым. Денежные средства можно получить без залогов и поручителей. Однако может потребоваться страховка. Заемщик имеет право выполнить ее возврат в последующем.

- До 300000 руб, компания попросит привлечь поручителя. Дополнительно могут быть выдвинуты требования в отношении залогового имущества.

- 300000-700000 руб, риск возрастает. В результате повышаются требования. Они становятся более строгими. Необходима поддержка минимум 2 поручителей. Залог остается необязательным, однако его присутствие повышает вероятность одобрения заявки.

- Свыше 700000 руб, наличие залога обязательно. Дополнительно предстоит привлечь минимум 3 поручителей.

Поручительство в Сбербанке

Поручительство в Сбербанке

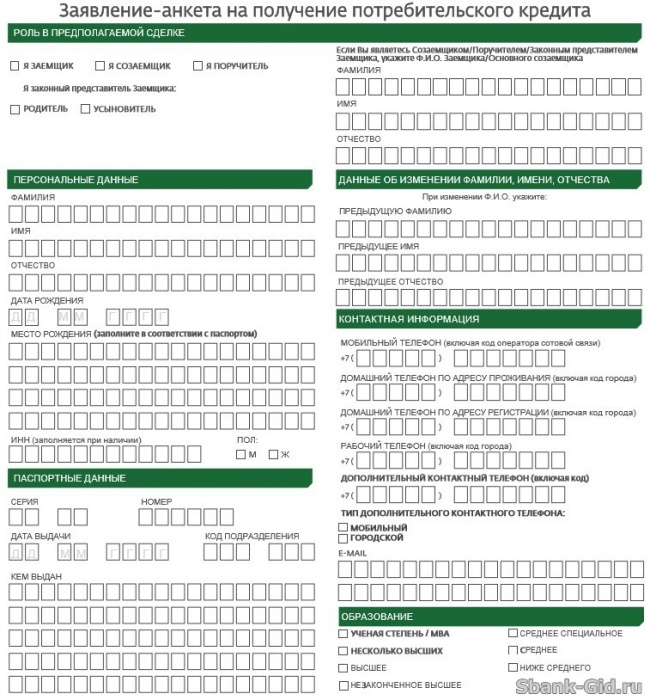

Заполнение анкеты поручителя

Лица, готовые поручиться за заемщика, также должны предоставить финансовой организации определенные данные. Они оформляются в виде анкеты. Бланк документа очень похож на тот, который обязан заполнить основной заемщик. Разница состоит лишь в том, что человек отмечает себя в качестве поручителя. Если возникли вопросы по поводу заполнения анкеты, можно заранее получить ответы на них, воспользовавшись горячей линией Сбербанка.

Дополнительно вносятся данные в отдельный блок, который отсутствует в классической анкете. Допустимо внесение сведений в печатном или рукописном виде. Дополнительно данные фиксируются работниками финансовой организации. Информация вносится со слов гражданина. Процедура производится с использованием программного обеспечения. Лицо обязательно должно присутствовать во время процесса.

Анкета поручителя

Анкета поручителя

Особенности договора поручительства в Сбербанке

Чтобы человек мог выступать в качестве поручителя, он обязан соответствовать ряду требований. Финансовая организация выдвигает точно такой же перечень, как и в отношении основного заемщика. Во внимание принимается доход претендента. Он должен позволять беспрепятственно осуществлять выплаты, которые будут переложены на поручителя в случае недобросовестного поведения должника.

Причины, из-за которых основной заемщик не смог закрыть обязательства перед организацией, во внимание не принимаются. Даже если они уважительные, это не становится поводом для освобождения гражданина от взятых обязательств. Исключение составляют ситуации, когда выполняется реструктуризация или рефинансирование. В этом случае основной заемщик продолжает самостоятельно выполнять расчет с банком, но на других условиях.

Пояснения эксперта: финансовые организации оставляют за собой право отказать в предоставлении денег в долг без оглашения причины. Подобное возможно, если поручитель не соответствует установленным требованиям. Поэтому подходите к выбору лиц, готовых взять на себя обязательства, с особой тщательностью. Они должны иметь чистую биографию и возможность производить закрытие обязательств в случае возникновения непредвиденных обстоятельств.

Взаимодействие с гражданами осуществляется при помощи договора. Заемщик и поручитель подписывают отдельные бумаги. Предварительно гражданин должен ознакомиться с положениями документа. После подписания лицу предоставят отдельный экземпляр бумаги. Обычно в качестве поручителей рассматриваются близкие родственники или супруги.

Если они не соответствуют установленным требованиям, допустимо привлечение иного кандидата. При этом сохраняется функция так называемого дополнительного поручителя. Важно учитывать, что в последующем расторжение брака не выступает причиной для прекращения соглашения. Но если супруги выступают в роли созаемщиков, они не могут одновременно быть поручителями.

Важно помнить о последствиях, которые могут возникнуть в результате взятия на себя подобных обязательств. Поэтому нужно относиться максимально серьёзно к выполнению процедуры. Лицо рискует собственными финансовыми средствами и имуществом. Дополнительно может быть испорчена кредитная история. Если сотрудники финансовой организации действуют неправомерно, можно написать жалобу или обратиться в суд.

Банки предоставляют денежные средства только в случае, если полностью уверены в потенциальном клиенте. Поручившись за недобросовестного заемщика, гражданин рискует получить отказ по собственным заявкам в будущем. Кроме того, компания может отклонить анкету на кредит, посчитав, что на бюджет гражданина может лечь слишком существенная нагрузка.

Вывод

Поручитель не получает денежные средства или имущество, которое приобретает заемщик. Однако человек несёт точно такую же ответственность перед финансовой организацией. Если клиент не способен погасить задолженность вовремя, банк перенаправит требования к поручителю. В последующем лицо имеет право истребовать затраченные денежные средства с человека, который не смог выполнить обязательства.

Однако на практике добиться получения требуемой суммы сложно. Соглашаясь на подписание договора, важно здраво оценивать последствия, к которым может привести выполнение подобного действия. Помимо денег и имущества, человек рискует испортить кредитную историю, если основной заемщик не сможет внести денежные средства своевременно.

Всем известно, что участие в кредитной сделке принимают два субъекта – заёмщик и кредитор. Что же касается ипотечного займа, здесь ситуация иная. Для его получения нередко клиент вынужден предоставить ещё поручителей. Не во всех банках это условие является обязательным. Однако в Сбербанке без третьего лица, выступающего в роли гаранта сделки, за редким исключением, не обойтись. Так минимизируются риски невыплаты ссуды при возникновении у заёмщика форс-мажорных обстоятельств. Поручитель в ипотеке в Сбербанке погасит своими средствами образовавшуюся задолженность.

Права и обязанности

Поручитель наделён точно такими же правами и обязанностями, что и основной кредитополучатель. Таким образом, ставя подпись под договором, он должен отдавать себе отчёт, что с этого момента вся финансовая ответственность перед кредитной организацией за действия, а равно бездействие заёмщика ложится на его плечи. Известно немало случаев, когда поручитель самостоятельно оплачивал ипотеку.

В число наиболее распространённых форс-мажоров входят:

- исчезновение кредитополучателя, ввиду чего прекратились ежемесячные платежи банку;

- заёмщик потерял источник дохода или утратил работоспособность;

- смерть клиента финансового учреждения.

Поручительство – очень ответственный шаг, поэтому, прежде чем отважиться на него, необходимо тщательно проанализировать возможные последствия.

Прежде всего ответьте на вопрос, готовы ли вы погашать долг другого человека, потратившего кредитные средства на собственные нужды.

Помимо обязанностей, поручитель наделён и правами. Нередко они помогают хотя бы частично вернуть свои деньги, а иногда даже сохранить их в полном объёме.

Поручитель вправе:

- Потребовать от финансового учреждения представления всех документов по проблемной ипотеке. Но с одной оговоркой – если всю сумму ипотечного займа выплатил именно сам поручитель.

- Оспорить решение банка. Согласие горе-заёмщика при этом не нужно.

- Потребовать, чтобы заёмщик компенсировал все издержки, в том числе судебные, если поручитель оплатил своими средствами часть задолженности.

Конечно же, знание прав не освобождает от обязательств по ипотечному кредиту. Но при правильном подходе их использование позволит выплачивать огромные суммы не зря.

Об ответственности

Ипотека в Сбербанке с поручителем предполагает, что это лицо может нести следующие виды ответственности:

- Субсидиарную. В этом случае поручитель хоть минимальную защиту, но всё-таки имеет. Обязанность выплаты по кредиту для него наступит лишь после того, как банком в судебном порядке будет доказана нетрудоспособность заёмщика. Если основной должник откажется выполнить требование кредитора либо не ответит на него в разумные сроки, тогда оно может быть предъявлено лицу, которое несёт по закону субсидиарную ответственность.

- Солидарную. Здесь подразумевается одинаковая степень ответственности обоих лиц, принимавших участие в сделке по получению ипотечной ссуды, – заёмщика и поручителя.

Риски

Подписывая договор, поручитель рискует очень многим:

- На его плечи ложатся все расходы без исключения. Поручитель должен будет выплатить не только ипотеку, но и начисленные за просрочку платежей штрафы и пени. Касается это также процентов за пользование ссуженными средствами. Если же дело дойдёт до разбирательства в судебных инстанциях, то он должен будет компенсировать банку понесённые тем судебные издержки.

- Возможен переход имущества поручителя в собственность кредитного учреждения, если у заёмщика, не выполняющего принятые на себя обязательства по обслуживанию кредита, такового нет.

Этот риск не распространяется на недвижимость, являющуюся для человека единственным жильём.

Теоретически снять с себя финансовую ответственность можно, однако на практике реализовать это весьма проблематично. Дать на то согласие должен не только заёмщик, но и банк. Действие поручительства не прекращается, если супруги официально расторгнут брак (речь идёт о варианте, когда один из них является заёмщиком, а второй – поручителем), а также в случае смерти должника.

Требования к поручителю

Анкета поручителя при оформлении жилкредита входит в число наиболее важных документов. Ведь именно на основе размещённых в ней данных банкиры определяют, сможет ли человек выступить в качестве гаранта исполнения обязательств по ипотеке. Нередко соискателю отказывают в выдаче займа, не называя причин. Но одной из таковых может быть неверный выбор поручителей. Причём вероятность отрицательного решения отлична от нуля, даже если они подходят по уровню платежеспособности.

В целом, поручитель по ипотеке в Сбербанке должен соответствовать следующим требованиям:

- В приоритете российское гражданство, но при определённых условиях поручителем может быть и гражданин другой страны. При оформлении ипотечной ссуды на одного из членов семейной четы Сбербанк требует, чтобы второй супруг стал созаёмщиком либо поручителем. Допускается наличие у мужа или жены иностранного гражданства.

- Наличие в паспорте штампа, свидетельствующего, что у поручителя имеется постоянное место жительства. Он должен иметь прописку в населённом пункте, где подаётся заявка на получение ипотечного кредита.

- Возрастные ограничения следующие: в день оформления ссуды поручитель должен быть не младше 21 года, а на момент полного погашения долга – не старше 75 лет.

- К трудовому стажу:

- за последние пять лет общий стаж – хотя бы один год;

- продолжительность работы на текущем месте трудоустройства – от полугода.

Кто может стать

Идеальный поручитель для любой финансовой организации – молодой человек, недавно перешагнувший отметку 25 лет, владеющий недвижимым и движимым имуществом, отслуживший в армии, имеющий высокооплачиваемую работу и, конечно же, положительную кредитную историю.

Что же касается вопроса, кто может быть поручителем в Сбербанке по ипотеке, то здесь есть своя особенность.

На эту роль банк с большей охотой берёт близких родственников кредитополучателя. В частности, кандидатуры супруги или супруга отведены не будут.

Если же зарплата второй половины ниже предельно допустимого уровня, в качестве поручителя может выступить другой человек. Но при этом на жену/мужа оформляется дополнительное поручительство. Однако когда супруга/супруг являются созаёмщиками по ипотечному займу, быть одновременно гарантом принятых на себя финансовых обязательств они не имеют права.

Необходимые документы

Договор поручительства будет заключен по представлению следующих документов:

- предусмотренного действующим законодательством удостоверения личности;

- паспорта со штампом , подтверждающим наличие постоянной регистрации или справка о приписке;

- военного билета или справки об освобождении от прохождения службы в рядах ВС РФ (поручитель мужского пола);

- справки о доходах ;

- справки, содержащей сведения о стаже работы ;

- свидетельства о праве собственности либо иных документов на имущество (по отдельному требованию).

Обычно перечень документов, которые представляет заёмщик и поручитель, одинаков, поскольку они принимают на себя равные обязанности. Количество поручителей зависит от объёма ипотеки.

| Количество поручителей | Сумма кредита, рубли |

|---|---|

| 3+ предоставление в залог имущества | Свыше 700 тысяч |

| 2 | 300-700 тысяч |

| 1 | 45-300 тысяч |

Полезно знать: кредиты объёмом меньше 45 тысяч рублей Сбербанк не выдаёт

Оформляется ли договор на поручительство

Ответ звучит однозначно – да. Оформляется договор в двух экземплярах, один из которых забирает поручитель, а второй остаётся в банке. Именно этот документ содержит детализированную информацию обо всех обязанностях должника. Ставя свою подпись, поручитель тем самым подтверждает своё согласие со всеми пунктами договора. Из них особо следует выделить следующие:

- ответственность, которую несёт поручитель за невыполнение кредитополучателем финансовых обязательств, такая же, как и у должника;

- банк наделён правом требовать погашение ссуды не только заёмщиком, но и на выбор одним из поручителей. Финансовое учреждение учитывает платежеспособность этих лиц;

- если возникшие спорные моменты урегулировать не удалось, поручитель вправе предъявить претензии к банку через судебные инстанции.

Выше речь шла об оформлении договора. Но может возникнуть вопрос, нужен ли поручитель для ипотеки в Сбербанке? Может быть в этом учреждении существуют программы, не содержащие данное требование? Да, банк предлагает «Ипотеку по двум документам», одной из ключевых особенностей которой является отсутствие необходимости предоставления поручителей. Распространяется эта программа на такие банковские продукты, как «Приобретение строящегося жилья» и «Приобретение готового жилья. Единая ставка». Но выдаваться эти займы будут уже на более жёстких условиях. Например, размер первоначального взноса – не менее 50% от стоимости приобретаемых квадратных метров.

Как правильно брать ипотеку, основные ошибки и особенности ипотеки: Видео

Чтобы повысить шанс одобрения заявки, предлагается оформить кредит с поручителем в Сбербанке. Задействование третьих лиц проводится при выдаче крупных долгосрочных займов на приобретение жилья или автомобиля. Обеспечение позволяет снизить риск невозврата долга. Если заемщик не имеет возможности выплатить кредит, то долговые обязательства переходят на гаранта.

Что собой представляет поручительство

Из-за высокого риска невозврата кредитов Сбербанк и другие финансовые организации пытаются обезопасить себя. Для получения крупных сумм требуется предоставить залог или поручителей.

Третье лицо не может распоряжаться кредитом, но к нему предъявляются те же требования, что и к заемщику. Если человек не может выплачивать заем самостоятельно, то долговые обязательства переходят к третьим лицам.

Обеспечение по кредиту – это гарантия своевременного погашения долга. С ним можно получить в Сбербанке целевой и нецелевой заем. Когда клиент становится неплатежеспособным, то долг переходит на привлеченного родственника, который обязан ежемесячно гасить ссуду.

Права и обязанности поручителя детально прописываются в отдельном договоре. Контракт заключается при оформлении кредита в Сбербанке. Создается 2 экземпляра документа: один договор остается у физического лица, а второй – у финансовой организации.

Лучше всего, когда поручителями выступают родственники, муж, жена, совершеннолетние дети. Но если супруги становятся созаемщиками по ипотеке в Сбербанке, то для потребительского займа нужно искать другого человека. Физическое лицо не имеет права одновременно выполнять обязательства созаемщика и гаранта.

Количество поручителей зависит от суммы ссуды. Заем до 45 тыс. руб. выдается без обеспечения. При сумме кредита 300 тыс. руб. нужно искать одного поручителя. Если заявка подана на несколько миллионов рублей, то следует предоставить двух платежеспособных людей.

Заемщик и гарант несут одинаковую ответственность за погашение кредита. Если по займу стали начисляться штрафы за просрочки, то поручитель выплачивает все взыскания. Чтобы покрыть неустойку, Сбербанк имеет право конфисковать имущество гаранта.

Финансовая организация требует погашения долга от того участника сделки, с кем проще договориться согласно солидарной ответственности. Третье лицо привлекается к выплатам, когда заемщик пропустил несколько платежей по оплате кредита. Разрешается продолжить погашать заем согласно кредитному графику или оплатить ссуду досрочно.

Для кредитов под поручительство физических лиц в Сбербанке действует субсидиарная ответственность. В таком случае заемщик должен доказать невозможность внесения дальнейших выплат (потеря работы, проблемы со здоровьем, прочее). При наличии подтверждающих документов финансовая организация обращается к другому участнику сделки, чтобы тот погасил кредит. Долговые обязательства передаются через суд.

На каких условиях выдается кредит

Кредит с обеспечением доступен молодым заемщикам, возраст которых составляет 18-21 год. Такие клиенты еще не имеют кредитной истории, поэтому Сбербанк сильно рискует при выдаче денег.

В обязательном порядке гарантов предоставляют пенсионеры в возрасте 60-80 лет. Люди преклонного возраста чаще болеют и умирают, поэтому финансовая организация требует обеспечения.

Рассчитать сумму займа можно с помощью специального онлайн-калькулятора на официальном ресурсе Сбербанка. Программа позволяет определить ставку, сумму ежемесячного платежа и переплаты. Кредит выдается сроком от 3 до 60 месяцев. Наименьшая сумма кредитования составляет 30 тыс. руб. Максимально человек может получить 3 млн руб.

Для каждого клиента ставка назначается индивидуально. Если гражданин получает пенсию или заработную плату в Сбербанке, то проценты снижаются. Когда клиент берет до 300 тыс. руб., то ставка составляет от 13,9% до 19,9%. Если заемщик получает сумму до 1 млн руб., то назначается 12,9-16,9%. Когда одобряется крупная сумма от 1 млн, то ставка составляет 12,9%.

Получение кредита в Сбербанке проводится по стандартной схеме:

- требуется определиться с программой и с тем, нужен ли поручитель;

- подыскивается подходящая кандидатура;

- подается заявка и предоставляются документы.

После одобрения в офис приходят все участники сделки, проверяются документы, заключается договор и выдаются деньги.

Полный перечень необходимых бумаг предоставляет менеджер Сбербанка на консультации. Он отвечает на все возникшие вопросы, объясняет, какие документы необходимы для оформления ссуды. Всей информации о кредитовании физических лиц нет на сайте финансовой организации, так как список определяется индивидуально. К обязательным документам относится паспорт, справка о доходах, ксерокопия трудовой книжки. Пенсионеры предоставляют удостоверение.

Подготовка документов

Заемщик и поручитель подтверждают свою платежеспособность. Документы для обоих участников сделки одинаковые. Полный список бумаг выдается менеджером Сбербанка на консультации. Перечень определяется видом кредита, суммой займа и наличием страхового полиса.

- Паспорт, подтверждающий российское гражданство и наличие прописки.

- Справки о доходе. Для постоянных клиентов, которые получают заработную плату в Сбербанке, подтверждения заработка не требуется. Кроме справки 2-НДФЛ можно принести другие документы о наличии источников законного дохода.

- Трудовая книжка для подтверждения стажа работы гражданина (копию необходимо заверить у работодателя).

Для участников проекта Сбербанк Премьер предоставляются льготные условия кредитования. При оформлении кредита любого вида нужны только паспорта заемщика и поручителей. Платежеспособность финансовая организации определяет по транзакциям на счете клиента.

Каким требования обязан соответствовать поручитель

К гаранту и заемщику в Сбербанке выдвигаются аналогичные требования. Оба участника сделки должны быть платежеспособными, с хорошей кредитной историей и официальным трудоустройством.

Требования к поручителям:

- Возраст от 21 до 70 лет. Сбербанк должен быть уверенным, что кредит будет погашен, поэтому человек должен быть трудоспособным.

- Постоянное место работы. Общий трудовой стаж у поручителя должен составлять 12 месяцев (на последнем месте не менее 6 месяцев). Жизнь участников сделки страхуется, о чем сообщает менеджер Сбербанка на консультации.

- Российское гражданство. Сбербанк выдает займы только гражданам России с постоянной или временной пропиской в регионе оформления кредита. Если заемщик начнет уклоняться от выплаты ссуды, то судебным приставам будет легче найти должника.

- Стабильный официальный заработок. Доход подтверждается справкой от работодателя или другими официальными документами.

Окончательный перечень, какие документы требуется подготовить, устанавливает Сбербанк. Список определяется выбранной программой, кредитным лимитом и прочими факторами.

Права гаранта

Третье лицо берет на себя ответственность, подписывая договор с банком. Но, кроме обязанностей, у гаранта есть права. При нарушении условий сделки финансовой организацией можно выразить протест. Если конфликт не будет решен, то проблема решается в судебном порядке, где заявителем является клиент.

Если поручитель вносит платежи по кредиту, то он имеет право собственности на имущество, приобретенные на банковские средства. В зависимости от оплаченной суммы третьему лицу предоставляется доля квартиры или машины, на которую брал ссуду заемщик.

Гарант имеет право потребовать возмещения средств, потраченных при выполнении долговых обязательств. Также удается взыскать через суд моральный ущерб за причиненные неудобства.

Поручитель может запросить у Сбербанка сведения по кредиту для получения информации о своевременном погашении долга, внесении страховых взносов.

В каких случаях долговые обязательства переходят к поручителю

Если у заемщика имеется две просрочки по кредиту, то долговые обязательства переходят к третьему лицу. Когда клиент не может самостоятельно погасить заем из-за финансовых проблем, то гарант может продолжить вносить ежемесячные платежи по кредиту или погасить весь долг в течение полугода.

Если с заемщиком произошел несчастный случай с летальным исходом, то долговые обязательства также переходят к поручителю. Этот случай имеет несколько отличительных черт и особенностей. Тонкости погашения кредита после скоропостижной кончины заемщика:

- Если клиент оформил страховку, то после его смерти долг покрывается полисом. Но такой вариант возможен только при документарном подтверждении страхового случая. Если выплаты страховой компании не смогли погасить весь заем, то остаток задолженности оплачивает гарант.

- При оформлении кредита без обеспечения, то долг погашается наследниками заемщика. Если ссуда оформлялась под обеспечение, то выплачивать остаток долга обязан гарант: он добровольно согласился взять ответственность за возврат кредита.

После выплаты кредита в Сбербанке поручитель может вернуть часть вложенных средств через суд. Нередко иск удовлетворяется. Если все участники сделки умирают и не успевают погасить долг, то кредит списывается, так как считается безнадежным.

Кредиты под поручительство для клиентов с плохой кредитной историей

Если у клиента имеются непогашенные займы или просрочки по кредитам, то Сбербанк может отклонить заявку на ссуду. Чтобы получить деньги, нужны поручители. Платежеспособный гарант поможет убедить финансовую организацию в возврате денежных средств. Решение принимается в индивидуальном порядке. В таком случае кредит может получить заемщик с плохой кредитной историей.

Положительные и отрицательные стороны задействования гарантов

Предоставление третьих лиц позволяет получить более выгодные условия кредитования. Банк таким образом минимизирует риски по невозврату выданных средств, а заемщику одобряется ссуда по сниженной ставке.

Отрицательные стороны займа под поручительство:

- Проблемы с поиском гаранта. Сбербанк выдвигает строгие требования ко всем участникам соглашения: наличие официального высокого дохода, стажа, российского гражданства, прочее. Не каждый человек согласиться взять на себя долговые обязательства без собственной выгоды.

- Запрещается досрочно выплачивать потребительский кредит под поручительство физических лиц. Заемщик теряет время на поиски третьего лица, сборы необходимых бумаг.

- Наличие дополнительных финансовых затрат: для всех сторон договора оформляется страховой полис.

- Между участниками сделки часто портятся отношения. Гарант не получает никакой выгоды. Если заемщик станет неплатежеспособным, все обязательства переходят к третьему лицу.

Перед оформлением кредита в Сбербанке рекомендуется тщательно все продумать, просчитать возможные риски, проанализировать размер ежемесячного дохода. Если человек уверен, что сумеет выплатить долг, то можно смело задействовать помощь третьего лица. Гарантами обычно выступают платежеспособные близкие родственники, супруги.

Поручительство накладывает на человека определенную ответственность и ограничения:

- нельзя взять кредит в большом размере в Сбербанке или другой финансовой организации на свое имя;

- если заемщик просрочил ссуду на месяц, то поручителю откажут в кредитовании.

Долговые обязательства с гаранта снимаются, когда клиент полностью выплачивает задолженность. Также поручитель может не оплачивать чужой кредит, если Сбербанк изменил условия займа в одностороннем порядке (увеличил лимит ссуды, повысил годовую ставку и т.д.).

Последствия поручительства по кредиту

No related posts.