Право на компенсацию за неиспользованный отпуск

Содержание

- 1 Компенсация за неиспользованный отпуск при увольнении

- 2 Компенсация части ежегодного оплачиваемого отпуска

- 3 Как рассчитать компенсацию за неиспользованный отпуск

- 4 Как рассчитать компенсацию за отпуск в рабочих днях

- 5 Особые правила расчета компенсации отпуска при увольнении

- 6 Компенсация за неиспользованный отпуск в 2019 г.: расчет

- 7 Компенсация за неиспользованный отпуск: когда выплачивается

- 8 Денежная компенсация за неиспользованный отпуск без увольнения

- 9 Возможна ли замена прошлогодних отпусков компенсацией

- 10 Замена отпуска денежной компенсацией 2019: кому не положена

- 11 Заявление на компенсацию за неиспользованный отпуск

- 12 Приказ о замене отпуска денежной компенсацией (образец)

- 13 Компенсация вместо отпуска в кадровых документах

- 14 Налогообложение компенсации за неиспользованный отпуск при увольнении

- 15 Страховые взносы с компенсации за неиспользованный отпуск при увольнении

- 16 Как начисляется компенсация за неиспользованный отпуск

- 17 Законодательное регулирование

- 18 Определение количества дней

- 19 Когда возможны данные выплаты

- 20 Порядок расчета

- 21 Написание заявления

- 22 Вопросы налогообложения

- 23 Особенности расчета компенсации в некоторых ситуациях

- 24 Невыплата или недоплата компенсации

|

| mars58 / Depositphotos.com |

Ежегодный оплачиваемый отпуск работника может быть заменен на денежную компенсацию только в двух случаях – если у увольняемого сотрудника остались неиспользованные отпуска или если речь идет о замене денежной выплатой части отпуска, превышающей 28 календарных дней (ст. 126-127 Трудового кодекса). Рассмотрим обе эти ситуации подробнее.

Компенсация за неиспользованный отпуск при увольнении

При увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска (ст. 127 ТК РФ). Стоит отметить – несмотря на то, что право на использование отпуска за первый год возникает у работника по истечении шести месяцев его непрерывной работы, сотрудник, проработавший в компании менее полугода, все равно имеет право на компенсацию неиспользованного отпуска (апелляционное определение Ростовского областного суда от 18 мая 2015 г. № 33-7240/2015, апелляционное определение Московского городского суда от 18 июня 2014 г. № 33-16858/14, письмо Роструда от 31 октября 2008 г. № 5921-ТЗ, письмо Роструда от 23 июня 2006 г. № 944-6).

Причитающуюся работнику сумму работодатель должен выплатить в день увольнения, а если в этот день сотрудник не работал, то – не позднее следующего дня после предъявления им соответствующего требования (ст. 140 ТК РФ).

Чтобы рассчитать положенную работнику компенсацию, следует действовать следующим образом.

Определить количество положенных сотруднику дней отпуска с учетом его стажа. При этом право на полный отпуск имеют не только работники, которые проработали полный рабочий год, но и сотрудники:

- проработавшие у данного работодателя не менее 11 месяцев, подлежащих зачету в срок работы, дающей право на отпуск;

- проработавшие от 5,5 до 11 месяцев, если они увольняются вследствие ликвидации предприятия или учреждения или отдельных частей его, сокращения штатов или работ, а также реорганизации или временной приостановки работ, и др. (п. 28 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30 апреля 1930 г. № 169).

Во всех остальных случаях работникам положен отпуск, пропорциональный отработанному стажу. Например, если сотруднику установлен ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней, за каждый месяц стажа он имеет право на 2,33 календарных дня отпуска (28 дней : 12 месяцев).

Таким образом, количество положенных работнику дней отпуска можно определить по следующей формуле:

О = Е : 12 х С, где

О – количество положенных работнику дней отпуска;

Е – общая продолжительность отпуска;

С – количество месяцев отпускного стажа.

Вычесть из положенного работнику количества дней отпуска уже использованные им дни. При этом нередко количество дней отпуска, за которое положена компенсация при увольнении, получается дробным. Округление их законодательством не предусмотрено, но Минздравсоцразвития России пояснило, что полученное число работодатель может округлить, правда, не по правилам арифметики, а исключительно в пользу работника (письмо Минздравсоцразвития России от 7 декабря 2005 г. № 4334-17).

Рассчитать средний дневной заработок работника (ст. 139 ТК РФ, постановление Правительства РФ от 24 декабря 2007 г. № 922 "Об особенностях порядка исчисления средней заработной платы"). Для этого следует использовать одну из двух следующих формул.

- Заявление о замене отпуска денежной компенсацией

- Приказ о замене отпуска денежной компенсацией

- Заявление о предоставлении отпуска с последующим увольнением по собственному желанию

- Другие бланки и образцы

Если сотрудник полностью отработал 12-месячный расчетный период:

СЗ = (З : 12 : 29,3) х Д, где:

СЗ – средний заработок за дни отпуска;

З – фактически начисленная за расчетный период заработная плата;

29,3 – среднемесячное число календарных дней (постоянный показатель в соответствии с ч. 4 ст. 139 ТК РФ);

Д – количество календарных дней отпуска.

Если сотрудник один или несколько месяцев расчетного периода отработал не полностью:

СЗ = (З : (29,3 х М + Н)) х КД, где:

СЗ – средний заработок за дни отпуска;

З – фактически начисленная за расчетный период заработная плата;

М – количество полных календарных месяцев (когда работник отработал все рабочие дни или смены);

Н – количество календарных дней в неполных календарных месяцах;

Д – количество календарных дней отпуска.

При этом показатель Н для каждого месяца нужно рассчитать отдельно:

Н = 29,3 : КД x КО, где:

Н – количество календарных дней в неполном календарном месяце;

КД – количество календарных дней в месяце;

КО – количество отработанных в этом месяце календарных дней.

Полученные результаты по показателю Н за каждый неполный месяц затем следует суммировать и полученный итог подставить в формулу для расчета среднего заработка.

Напомним, что средний дневной заработок исчисляется за последние 12 календарных месяцев (ч. 4 ст. 139 ТК РФ, п. 4 Положения об особенностях порядка исчисления средней заработной платы). При этом из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законом (например, ежегодный основной оплачиваемый отпуск), за исключением предусмотренных ТК РФ перерывов для кормления ребенка;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законом (п. 5 Положения об особенностях порядка исчисления средней заработной платы).

Лицам, заключившим трудовой договор на срок до двух месяцев (ст. 291 ТК РФ), и сезонным работникам (ст. 295 ТК РФ) отпуска положены не в календарных, а в рабочих днях (из расчета два рабочих дня за месяц работы). В связи с этим средний дневной заработок таких сотрудников следует исчислять по следующей формуле:

СЗ = (З : Р6) х Д, где:

СЗ – средний заработок за дни отпуска;

З – фактически начисленная заработная плата;

Р6 – количество рабочих дней по календарю 6-дневной рабочей недели, приходящихся на отработанное время;

Д – количество рабочих дней отпуска.

Умножить вычисленный средний дневной заработок на количество неиспользованных дней отпуска. Это и будет положенная работнику сумма компенсации.

Вместе с тем увольняющийся работник вправе предпочесть компенсации сам отпуск. В этом случае он должен представить работодателю письменное заявление о предоставлении неиспользованного отпуска с последующим увольнением – воспользоваться этим правом не могут лишь сотрудники, которых увольняют за виновные действия (ч. 2 ст. 127 ТК РФ). При этом днем увольнения считается последний день отпуска, а последним днем работы – день, предшествующий первому дню отпуска (Определение Конституционного Суда Российской Федерации от 25 января 2007 г. № 131-О-О). Это необходимо, чтобы работодатель мог надлежаще исполнить свою обязанность по оформлению увольнения и расчету с увольняемым сотрудником.

Компенсация части ежегодного оплачиваемого отпуска

Часть ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, может быть заменена денежной компенсацией (ст. 126 ТК РФ). Это возможно, когда сотруднику положен удлиненный или дополнительный отпуска (ч. 2 ст. 115, ст. 116 ТК РФ).

Кроме того, при суммировании ежегодных оплачиваемых отпусков или перенесении отпуска на следующий рабочий год компенсацию можно получить за часть каждого ежегодного оплачиваемого отпуска, превышающую 28 календарных дней, или любое количество дней из этой части. Если же работник, которому положен ежегодный основной оплачиваемый 28-дневный отпуск, не использовал его в прошлом году, в текущем он все равно не сможет получить компенсацию вне зависимости от того, сколько дней отпуска у него накопилось. Это связано с тем, что, как было указано выше, правом на замену части отпуска денежной выплатой могут воспользоваться только те сотрудники, которым предоставляется удлиненный или дополнительный отпуска.

О том, как правильно определить период, на который приходятся последние 12 календарных месяцев работы сотрудника, претендующего на денежную компенсацию вместо отпуска, узнайте из материала "Определение расчетного периода при исчислении компенсации за неиспользованный отпуск" в "Энциклопедии решений. Трудовые отношения, кадры" интернет-версии системы ГАРАНТ.

Получите бесплатный доступ на 3 дня!

Вместе с тем есть ряд нюансов, которые важно иметь в виду.

Во-первых, чтобы получить компенсацию, работник должен написать письменное заявление. Заменить сотруднику часть отпуска компенсацией по своей инициативе работодатель не вправе.

Во-вторых, подавший соответствующее заявление сотрудник не должен относиться ни к одной из следующих категорий:

- беременные женщины;

- работники в возрасте до 18 лет;

- работники, занятые на работах с вредными и (или) опасными условиями труда (если вопрос касается компенсации за ежегодный дополнительный оплачиваемый отпуск за работу в соответствующих условиях).

Указанным сотрудникам запрещается выплачивать компенсацию даже по их просьбе. Но и здесь есть свое исключение. Оно касается работников, занятых на работах с вредными и (или) опасными условиями труда. Часть их ежегодного дополнительного оплачиваемого отпуска, которая превышает семь календарных дней, на основании отраслевого (межотраслевого) соглашения, коллективных договоров, а также письменного согласия сотрудника, оформленного в виде дополнительного соглашения к трудовому договору, может быть заменена отдельно устанавливаемой денежной компенсацией (ст. 117 ТК РФ).

Вместе с тем, даже если все указанные выше условия соблюдены, предоставление компенсации за часть отпуска – право, но не обязанность работодателя. Поэтому он вправе отказать сотруднику в его просьбе.

Если же руководство все же решило удовлетворить просьбу работника, замену отпуска денежной компенсацией необходимо оформить в виде приказа работодателя, изданного в свободной форме. Главное, отразить, за отпуск в каком именно рабочем году предоставляется компенсация. При этом средний заработок для выплаты компенсации исчисляется точно так же, как и для компенсации за неиспользованный отпуск.

Последняя актуализация: 1 апреля 2019 г.

Документы по теме:

Если ваш работник решил распрощаться с вашей организацией или ваша организация с ним, то на дату увольнения у него наверняка останутся дни неиспользованного отпуска. В связи с этим сотруднику по его заявлению может быть предоставлен отпуск с последующим увольнением (кроме случая увольнения его за виновные действия). И тогда днем увольнения будет последний день отпуска работника. Либо вместо отпуска сотруднику можно выплатить компенсацию за отпуск по ТК РФ (ст. 127 ТК РФ, п. 28 Правил, утв. НКТ СССР 30.04.1930 N 169).

Компенсация за отпуск начисляется работнику за все неиспользованные им отпуска. То есть компенсацию за неиспользованный дополнительный отпуск при увольнении сотрудник должен будет получить наравне с компенсацией за неиспользованный основной отпуск (ст. 127 ТК РФ). При этом основание прекращения трудового договора значения не имеет (Письмо Роструда от 02.07.2009 N 1917-6-1 ).

Далее поговорим о том, как рассчитать компенсацию отпуска при увольнении.

Как рассчитать компенсацию за неиспользованный отпуск

Первое, что нужно сделать при расчете компенсации за неиспользованный отпуск, это определить отпускной стаж работника.

За каждый полностью отработанный год сотруднику положена компенсация за полный ежегодный оплачиваемый отпуск – по общему правилу 28 календарных дней (ст. 115 ТК РФ). За не полностью отработанный год число неиспользованных дней отпуска, за которые надо выплатить компенсацию, определяется пропорционально отработанному времени.

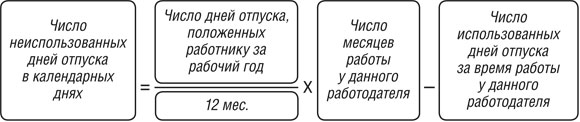

Так как посчитать дни для компенсации за неиспользованный отпуск? Если работник трудился без отпуска на своем последнем месте работы менее 11 месяцев, и отпуск ему был положен в календарных днях, то количество неиспользованных им дней отпуска определяется так:

При этом показатель «Число месяцев работы у данного работодателя» считается с учетом следующего правила (п. 35 Правил, утв. НКТ СССР 30.04.1930 N 169):

- если отработано полмесяца или более, этот месяц учитывается в расчете как целый;

- если отработано менее половины месяца, то этот месяц не учитывается.

Таким образом, компенсация за неиспользуемый отпуск при увольнении 2019 не выплачивается, если сотрудник проработал на последнем месте работы менее половины месяца, либо если на дату увольнения все отпуска у него отгуляны.

Конечно, в результате вычислений по данной формуле может получиться не целое число. Тогда значение можно округлить, но не по правилам математики, а всегда в бОльшую сторону, т. е. в пользу работника (Письмо Минздравсоцразвития РФ от 07.12.2005 N 4334-17 ).

Когда количество неиспользованных дней отпуска установлено, можно переходить к подсчету самой компенсации за неотгулянный отпуск при увольнении.

В свою очередь средний дневной заработок работника определяется так же, как при расчете отпускных (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Обычно компенсация отпуска при увольнении считается по формулам, приведенным выше. Но для ряда случаев предусмотрены свои правила определения компенсации за неотгулянный отпуск.

Как рассчитать компенсацию за отпуск в рабочих днях

Некоторым работникам в соответствии с требованиями ТК РФ отпуск предоставляется в рабочих днях. Это работники, с которыми заключены трудовые договоры на срок до 2-х месяцев (ст. 291 ТК РФ), а также сезонные работники (ст. 295 ТК РФ). Как рассчитывается компенсация за отпуск при увольнении для них? Сама компенсация так же, как и при расчете компенсации за календарные дни. То есть как произведение количества неиспользованных дней отпуска на средний дневной заработок. Но число дней неиспользованного отпуска определяется по другой формуле:

Особые правила расчета компенсации отпуска при увольнении

Правило 1. Если сотрудник отработал в организации от 11 до 12 месяцев, то компенсацию он должен получить за полный рабочий год, т. е. за весь ежегодный оплачиваемый отпуск (п. 28 Правил, утв. НКТ СССР 30.04.1930 N 169, Письмо Роструда от 18.12.2012 N 1519-6-1 ). Исключение составляет случай, когда отпускной стаж работника оказался равен 11 месяцам в результате округления.

Правило 2. Сотруднику, отработавшему в организации от 5,5 до 11 месяцев, выплачивается компенсация за весь ежегодный отпуск, если уволен он был (п. 28 Правил, утв. НКТ СССР 30.04.1930 N 169, Письмо Роструда от 09.08.2011 N 2368-6-1 ):

- в связи с ликвидацией организации-работодателя;

- по сокращению штата;

- в связи с некоторыми другими обстоятельствами (к примеру, по причине призыва на военную службу).

Данное правило применяется, только если работник трудился у данного работодателя менее года. Иначе при расчете компенсации за отпуск применяются формулы, указанные в предыдущих разделах (Письма Роструда от 04.03.2013 N 164-6-1 , от 09.08.2011 N 2368-6-1 ).

Итак, с учетом приведенных выше требований определяется сумма компенсации отпуска при увольнении в 2019 году, несмотря на то, что «Правила об очередных и дополнительных отпусках», на которые мы не раз уже ссылались, были утверждены еще в 1930 году (хотя, конечно, с тех пор они пережили уже несколько редакций).

Ниже представлен расчет компенсации за неиспользованный отпуск при увольнении (пример).

Компенсация за неиспользованный отпуск в 2019 г.: расчет

Инженер Красильщиков А.Н. увольняется из ООО «Калейдоскоп» 31 мая 2019 года. В этой организации он работает с 12 февраля 2018 года. В 2018 году ему был предоставлен ежегодный оплачиваемый отпуск продолжительностью 14 календарных дней. В соответствии с Положением об оплате отпусков ООО «Калейдоскоп» количество дней неиспользованного отпуска при подсчете округляется в бОльшую сторону до целого.

Средний дневной заработок работника равен 1622 руб.

За период начиная с 12 февраля 2018 года Красильщиков А.Н. отработал в организации 1 год (12.02.2018 – 11.02.2019), 3 месяца (12.02.2019 – 11.05.2019) и 20 дней (12.05.2019 – 31.05.2019). Поскольку его последний рабочий месяц отработан более чем на половину, в расчете он принимается за целый месяц. То есть период работы инженера в ООО «Калейдоскоп»для целей расчета компенсации – 1 год и 4 месяца.

Количество неиспользованных им дней отпуска составит: 23,3 дн. (28 дн. + 28 дн./12 мес. х 4 мес. – 14 дн.). С учетом округлений: 24 дн.

Компенсация за не отгулянный отпуск при увольнении 2019 равна: 38 928 руб. (24 дн. х 1622 руб.)

Компенсация за неиспользованный отпуск: когда выплачивается

Полностью рассчитаться с работником работодатель должен в день его увольнения, т. е. в последний день его работы (ст. 140 ТК РФ). В этот срок работнику должны быть выплачены причитающиеся ему зарплата и премии, компенсация за неиспользованный отпуск, а также иные компенсации, предусмотренные законодательством, трудовым или коллективным договором, локальным нормативным актом.

Денежная компенсация за неиспользованный отпуск без увольнения

В нынешней непростой экономической ситуации многих интересует, как получить компенсацию за неиспользованный отпуск, если увольняться работник не собирается. Но прежде чем отвечать на вопрос – как, надо понять – а можно ли получить компенсацию за неиспользованный отпуск без увольнения.

Замена отпуска денежной компенсацией допускается в случае, когда работнику положен отпуск продолжительностью более 28 календарных дней, и он сам изъявил желание получить компенсацию вместо отпуска, предоставляемого сверх этих 28 дней (ст. 126 ТК РФ). Для этого он должен написать заявление. Однако последнее слово все равно остается за работодателем: именно он решает – отправить работника в отпуск или выплатить ему денежную компенсацию за неиспользованный отпуск. Есть и суды, которые поддерживают данную позицию (Определение Верховного суда Республики Коми от 15.08.2011 N 33-4410/2011 ).

С учетом сказанного выше, положенный работнику дополнительный отпуск, может быть заменен компенсацией (ст. 126 ТК РФ). Поскольку он предоставляется сверх основного отпуска продолжительностью 28 календарных дней (ст. 115 ТК РФ).

А вот неиспользованный учебный отпуск работника заменить денежной компенсацией нельзя.

Можно ли взять компенсацию за неиспользованный отпуск, если дополнительные дни отпуска, сверх стандартных 28 календарных дней, установлены локальным нормативным актом или коллективным договором? К примеру, плюс три календарных дня к ежегодному оплачиваемому отпуску. Можно. Главное, чтобы эти дни предоставлялись помимо законодательно установленного 28-днев ного отпуска.

Возможна ли замена прошлогодних отпусков компенсацией

Можно ли заменить отпуск денежной компенсацией в 2019 году, если общая его продолжительность превысила 28 календарных дней за счет перенесенных с прошлых лет неиспользованных отпусков? Поясним на примере, о чем речь. Допустим, работник за прошлый рабочий год использовал только 15 дней отпуска. Оставшиеся 13 дней «перешли» на следующий год (ст. 124 ТК РФ). Соответственно, в текущем рабочем году сотрудник может отдыхать 41 (28 +13) календарный день. Однако в такой ситуации в соответствии с ТК РФ компенсация за неиспользованный отпуск – те самые 13 дней, работнику не положена. Ведь его отпуск за каждый год не превышает минимального в 28 календарных дней (ст. 126 ТК РФ). То есть компенсацию он может получить, только если уволится.

Замена отпуска денежной компенсацией 2019: кому не положена

Некоторым категориям работников нельзя выплатить компенсацию за неиспользованный отпуск без увольнения (взамен отпуска) ни при каких обстоятельствах. К ним относятся:

- беременные женщины;

- работники в возрасте до 18 лет.

Также недопустима замена компенсацией ежегодного оплачиваемого дополнительного отпуска работникам, занятым на работах с вредными и/или опасными условиями труда, за работу в соответствующих условиях (ст. 126 ТК РФ). На компенсацию за дополнительный отпуск при увольнении данная норма не распространяется.

Заявление на компенсацию за неиспользованный отпуск

Как было указано выше, для замены отпуска денежной компенсацией в тех случаях, когда это возможно, работник должен написать заявление на компенсацию отпуска. Пример того, как оно может быть составлено, приведен ниже.

Заявление на компенсацию неиспользованного отпуска (образец)

Заявление от 31.05.2019 N 2

В соответствии со ст. 126 ТК РФ прошу заменить денежной компенсацией часть ежегодного оплачиваемого отпуска в количестве трех дополнительных календарных дней, предоставляемых на основании коллективного договора, за рабочий год с 23.03.2018 по 22.03.2019.

Ведущий инженер (подпись) Кургузов Г.Н.

Если вы, как работодатель, решили просьбу работника удовлетворить, то должны издать приказ о замене части отпуска компенсацией. Утвержденной формы такого приказа нет, поэтому он составляется в произвольной форме.

Приказ о замене отпуска денежной компенсацией (образец)

Общество с ограниченной ответственностью «Калейдоскоп»

ПРИКАЗ

04.06.2019 N 10-лс

О замене части отпуска денежной компенсации

В соответствии со ст. 126 ТК РФ

Ведущему инженеру Кургузову Г.Н. заменить денежной компенсацией часть ежегодного оплачиваемого отпуска, предоставляемого за период с 23.03.2018 по 22.03.2019, превышающего 28 календарных дней, в количестве трех календарных дней.

Основание: заявление Кургузова Г.Н. от 31.05.2019 N 2.

Генеральный директор (подпись) Злобин И.В.

С приказом ознакомлен:

ведущий инженер 04.06.2019 (подпись) Кургузов Г.Н.

Компенсация вместо отпуска в кадровых документах

Если вы решили выплатить работнику по его заявлению компенсацию за часть неиспользованного им отпуска, то данный факт нужно отразить в личной карточке работника. В форме N Т-2 (утв. Постановлением Госкомстата РФ от 05.01.2004 N 1) в раздел VIII «Отпуск» указывается:

- в графе 4 «Количество календарных дней отпуска» – число дней, замененных компенсацией;

- в графах 5-6 «Дата начала» и «Дата окончания» – комментарий о том, что дни отпуска заменены компенсацией;

- в графе 7 «Основание» – приказ (с реквизитами) о замене отпуска компенсацией.

В графике отпусков по форме N Т-7 (утв. Постановлением Госкомстата РФ от 05.01.2004 N 1) в графе 10 «Примечание» нужно отметить, что часть отпуска заменена денежной компенсацией с указанием конкретного количества дней. Здесь же отражаются реквизиты приказа о замене отпуска компенсацией.

Налогообложение компенсации за неиспользованный отпуск при увольнении

Компенсация за неиспользованный отпуск учитывается как расходы на оплату труда:

- для целей налога на прибыль (п. 8 ст. 255 НК РФ, Письмо Минфина России от 05.05.2016 N 03-03-06/1/25976 ) на дату начисления (п. 4 ст. 272 НК РФ). При этом сумма компенсации включается в расходы, даже если организация в налоговом учете создает резерв на оплату отпусков (Письмо Минфина России от 03.05.2012 N 03-03-06/4/29 );

- для целей расчета налога при УСН с объектом «доходы, уменьшенные на величину расходов» (пп. 6 п. 1, п. 2 ст. 346.16 НК РФ) на дату выплаты работнику (пп. 1 п. 2 ст. 346.17 НК РФ).

Денежная компенсация за отпуск подлежит обложению НДФЛ в общем порядке независимо от того, по какой причине она выплачена работнику – в связи с увольнением или вместо отпуска. Поскольку является его доходом (п. 1 ст. 210, п. 3 ст. 217, п. 2 ст. 223, п. 1 ст. 226 НК РФ). Удержанный НДФЛ должен быть перечислен в бюджет не позднее дня, следующего за днем выплаты компенсации (п. 2 ст. 223, п. 6 ст. 226 НК РФ).

Страховые взносы с компенсации за неиспользованный отпуск при увольнении

Компенсация за неиспользованный отпуск облагается страховыми взносами (включая взносы на травматизм) в полной сумме (пп.2 п.1 ст.422 НК РФ, пп. 2 п. 1 ст. 20.2 Закона от 24.07.1998 N 125-ФЗ ). Это относится и к компенсации за неиспользованный отпуск без увольнения 2019, и к «увольнительной» компенсации.

Как начисляется компенсация за неиспользованный отпуск

Начисление компенсации за неиспользованный отпуск 2019 отражается в бухучете следующими проводками.

Каждый гражданин РФ, который работает официально, имеет полное право на получение денежной компенсации за неиспользуемый отпуск.

Каждый гражданин РФ, который работает официально, имеет полное право на получение денежной компенсации за неиспользуемый отпуск.

Однако мало кто знает, какими номами закона это регулируется? Как написать заявление? Каким образом осуществляется подсчет денежной компенсации в той или иной ситуации?

Что будет работодателю, если он выплатит компенсацию не полностью?

Рассмотрим эти вопросы подробней.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:

Это быстро и бесплатно!

Законодательное регулирование

В частности речь идет о таких статьях:

- статья №423, которая регулирует порядок расчета отпускных дней для каждого гражданина РФ, работающего официально;

- статья №127, статья №126, которые регулирует вопрос выплаты денежных компенсаций за неиспользуемый отпуск, в том числе и дополнительный.

Помимо этих законодательств в учет берется и Налоговый Кодекс РФ, который регулирует вопрос налогообложения денежных доходов, полученных за неиспользованный основной либо же дополнительный отпуск.

Определение количества дней

В первую очередь необходимо понимать, что Трудовой Кодекс РФ четкого порядка определения числа дней отпуска не имеет. Но при этом, при подсчете дней неиспользованного отпуска необходимо обращать внимание на статью №423 ТК РФ, в которой указана: денежная компенсация выплачивается пропорционально дням неиспользуемого отпуска.

Для того чтобы понять принцип определения дней отпуска, рекомендуется обратиться к так называемой шпаргалке, которая поможет определить количество дней отпуска, за которые положены компенсации:

Когда возможны данные выплаты

Согласно статье №127 и №126 Трудового Кодекса РФ, денежная компенсация за неиспользуемый отпуск выплачивается сотрудникам, которые предоставили соответствующее заявление.

Для понимания того, кому положена денежная компенсация, лучшим вариантом станет перечислить те категории, которые не могут получить вместо отпуска компенсацию.

В частности речь идет о таких, как:

- беременные женщины;

- сотрудники в возрасте менее 18 лет;

- сотрудникам, которые осуществляют трудовую деятельность при тяжелых условиях труда, в том числе опасными.

Те категории граждан, которые не были указаны выше, имеют полное право на получение денежной компенсации взамен неиспользуемого отпуска.

О правилах выплаты данной денежной компенсации рассказано в следующем видеоматериале:

Порядок расчета

При увольнении

При этом основные правила расчетов заключается в следующем:

расчет компенсации осуществляется непосредственно перед выплатой;

расчет компенсации осуществляется непосредственно перед выплатой;- во внимание берется отработанный сотрудником период. В том случае, если сотрудник отработал временной период не полностью, дни отпуска начисляются в зависимости от самих рабочих месяцев, если сотрудник отработал в одном месяце больше 2 недель – это округляется ровно до 1 календарного месяца.

Для того чтобы понимать принцип расчета компенсаций за неиспользуемый отпуск, обратимся к примеру.

Грибинюк М.В. проработал на предприятии “Пролетарий” c июля 2018 года. В июне 2019 года Грибинюк принял решение о своем увольнении и написал соответствующее заявление. Его средний заработок за месяц составлял порядка 20 тысяч рублей.

При самом расчете необходимо отметить, что временной период в 12 месяцев отработан в полном объеме.

Согласно этим сведениям, порядок расчета заключается в следующем:

Определение денежных выплат за весь годовой период: 12 * 20 000= 240 000 рублей.

Количество дней отпуска за год – 28 дней (согласно ТК РФ).

Определение среднего заработка за день для сотрудника Грибинюка М.В. Для этого необходимо разделить средний годовой заработок на 12, а затем на 29,4. При подсчете эта цифра составит порядка 680 рублей в день.

После этого, расчет денежной компенсации за неиспользуемый отпуск осуществляется таким образом: 680 * 28= 19 040 рублей.

А как рассчитать, если отработан временной период не полностью?

А как рассчитать, если отработан временной период не полностью?

Рассмотрим такую ситуацию, когда Грибинюк отработал на предприятии “Пролетарий” с июля 2018 года по апрель 2019 года. У него также был средний заработок в размере 20 000 рублей.

В этом случае, расчет денежной компенсации осуществляется таким образом:

- бралось во внимание – оформлял ли отпуск Грибинюк в 2018 году. Если брал отпуск, то он во внимание не берется;

- также определяется, сколько месяцев проработал – в данном варианте 10;

- определяется доход за 10 месяцев – 200 000 рублей;

- рассчитываются дни отпуска: обращаемся к вышеуказанной “шпаргалке” и видим: 23,3 дня;

- определяем количество календарных дней – 29,4 * 10, затем добавляем 29,4 / 28 дней и заново умножаем на 28 дней. Таким образом, 323,4 количество календарных дней в году;

- разделим 200 000 на 323,4, и получается 14 409 рублей.

Без увольнения

Если говорить о порядке расчета денежной компенсации за отпуск без увольнения, то сам алгоритм полностью идентичен тому, как и при увольнении. Никаких особенностей в данном варианте не предусмотрено.

Написание заявления

Если говорить о самом заявлении, то четкой формы для его написания в действующем законодательстве не предусмотрено. Однако некоторые правила все-таки соблюдать необходимо.

В данном случае речь о таких правилах, как:

заявление может быть написано как в печатном, так и в рукописном варианте. Если заявление пишется от руки, то оно составляется исключительно на формате А4 синей ручкой. Чернила другого цвета недопустимы;

заявление может быть написано как в печатном, так и в рукописном варианте. Если заявление пишется от руки, то оно составляется исключительно на формате А4 синей ручкой. Чернила другого цвета недопустимы;- в верхней части документа необходимо указывать информацию о самом предприятии, в котором работает сотрудник, а также его персональные инициалы и должность;

- в самом наименовании этого документа пишется только слово “заявление” и ничего больше;

- в теле заявления, при требовании о выплате компенсации необходимо в обязательном порядке ссылаться на статьи действующего законодательства;

- в конце заявления обязательно необходимо указывать дату составления заявления и подпись.

Вопросы налогообложения

Необходимо понимать, что денежная компенсация за неиспользуемый отпуск подвержена налогообложению.

В свою очередь НДФЛ отчисляется согласно статье 217 Налогового Кодекса РФ только в таких случаях, как:

- если денежная компенсация выплачивается сотруднику непосредственно в последний рабочий день;

- если компенсация выплачивается в день получения заработной платы, но при этом сотрудник не увольняется.

В остальных случаях, НДФЛ не начисляется.

Налог на прибыль во внимание не берется.

Стоит помнить об одном ключевом моменте – налог на доходы компаний не должен влиять непосредственно на размер денежных компенсаций для сотрудников.

Денежная компенсация любому из работников должна в обязательном порядке включаться и быть причислена к расходам компании, которые необходимы для осуществления выплат своим сотрудникам. Это закреплено в статье 255 Налогового Кодекса РФ.

ЕСН, взносы в Пенсионный Фонд и ФСС не выплачиваются.

Непосредственно сам работодатель в обязательном порядке должен перечислять все необходимые взносы, если сама база компании была уменьшена, только в том случае, если сотрудник решил:

уволиться по собственному желанию;

уволиться по собственному желанию;- получить компенсацию вместо отпуска.

Если анализировать этот момент, то с одной стороны так оно и есть, но с другой – законодательство РФ заявляет о том, что все сотрудники, которые работают официально, полностью освобождены от таких видов налогообложения.

Помимо этого, Налоговым Кодексом, в частности статьями №238, №11 указывается, что денежная компенсация, которая начисляет за основной отпуск, не подлежит налогообложению.

Более того, согласно статье №255 Налогового Кодекса РФ, дополнительный отпуск также не может быть подвержен налогообложению.

В том случае, если работодатель подвергает эту компенсацию налогообложением, сотрудник вправе обратиться в судебную инстанцию либо же в правоохранительные органы для защиты своих прав.

Особенности расчета компенсации в некоторых ситуациях

Декретнице

Вопрос о предоставлении денежных компенсаций для декретниц регулируется такими нормами закона, как:

- статьей №127 Трудового Кодекса РФ;

- Правилами о дополнительных отпусках в частности пунктами 28 и 29.

При подсчете для данной категории во внимание берется:

- суммарное количество дней отпуска, за которые можно получить компенсацию;

- дневной средний заработок беременной женщины.

Каждому работодателю необходимо обращать внимание на тот факт, что расчет денежных компенсации для этой категории граждан стоит на контроле у Правительства РФ жестко. По этой причине, при несоблюдении правил, на работодателя могут быть наложены санкции.

Каждому работодателю необходимо обращать внимание на тот факт, что расчет денежных компенсации для этой категории граждан стоит на контроле у Правительства РФ жестко. По этой причине, при несоблюдении правил, на работодателя могут быть наложены санкции.

Совместителю

Действующее законодательство РФ не делит порядок расчета компенсаций за неиспользуемый отпуск для обычных сотрудников и тех категорий, которые работают по совместительству.

Согласно статье №114 Трудового Кодекса РФ порядок расчета осуществляется стандартным образом.

При увольнении переводом

Согласно статье №127 Трудового Кодекса РФ порядок расчета для этих категорий граждан осуществляется таким же образом, как и при обычном увольнении. Никаких особенностей не предусмотрено.

За дополнительный отпуск

Процесс подсчета денежной компенсации, согласно Трудовому Кодексу РФ, полностью стандартный, как и для обычного основного отпуска.

Процесс подсчета денежной компенсации, согласно Трудовому Кодексу РФ, полностью стандартный, как и для обычного основного отпуска.

В том случае, если сотрудник принял решение о получении денежной компенсации за дополнительный отпуск, соответственно он должен ее получить в тот день, когда будет произведена выплата заработной платы.

Рассчитывается денежная компенсация следующим образом: количество дней дополнительного отпуска умножается на средний заработок за день. Вот и вся особенность.

Невыплата или недоплата компенсации

В том случае, если работодатель не выплатил денежную компенсацию за неиспользуемый отпуск в полном либо частично объеме, то есть вероятность таких санкций, как:

- административный штраф в размере 120 тысяч рублей либо же в сумме среднего годового заработка сотрудника;

- лишение права занимать руководящие должности сроком на 1 год;

- судом может быть принято решение на принудительные работы сроком до нескольких лет;

- тюремный срок до 1 года;

- штраф в размере от 100 до 500 тысяч рублей, если работодатель отказывает в выплате компенсации.

Остались вопросы? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

No related posts.