При проведении инвентаризации тмц оформляется

Содержание

- 1 Порядок проведения инвентаризации товарно-материальных ценностей

- 2 Основные правила проведения инвентаризации товарно-материальных ценностей

- 3 Документальное оформление результатов инвентаризации ТМЦ

- 4 Для чего нужна инвентаризация тмц?

- 5 Проведение и оформление инвентаризации ТМЦ

- 6 Результат инвентаризации ТМЦ, оформление в бухгалтерском учете

- 7 Виды инвентаризации

- 8 Понятие инвентаризации и необходимость ее проведения

- 9 Виды инвентаризации

- 10 Порядок проведения

- 11 Документальное оформление

- 12 Заключение

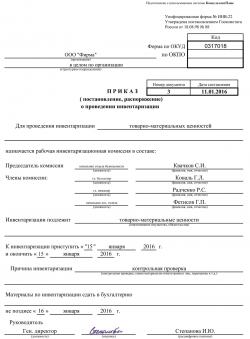

Образец приказа об инвентаризации товарно-материальных ценностей

Образец приказа об инвентаризации товарно-материальных ценностей

Достоверность информации о наличии товарно-материальных ценностей (далее также — ТМЦ) в организации нуждается в контроле. Такой контроль осуществляется при помощи проведения инвентаризации товарно-материальных ценностей. Ее периодичность устанавливает руководитель. Контрольные действия (осмотр, взвешивание и т.п.) осуществляет специальная комиссия. В ходе инвентаризации устанавливается факт наличия товарно-материальных ценностей и оформляются документы с указанием информации о таких ценностях.

Порядок проведения инвентаризации товарно-материальных ценностей

До начала инвентаризации следует определить:

- список должностных лиц, которые будут проверять наличие ТМЦ (т. е. членов и председателя инвентаризационной комиссии);

- срок, в который должна быть проведена инвентаризация;

- конкретные причины ее проведения.

Вся эта информация должна быть отражена в приказе об инвентаризации товарно-материальных ценностей.

Скачать образец приказа об инвентаризации товарно-материальных ценностей по форме ИНВ-22

Важно учитывать, что в состав членов комиссии обязательно включаются административные должностные лица и представители бухгалтерского подразделения организации.

Ведомственные рекомендации о том, что, где и как именно нужно инвентаризировать, содержится в Методических указаниях от 13 июня 1995 года N 49.

Объектом для контрольных действий инвентаризационной комиссии являются:

- производственные запасы;

- готовая продукция;

- товары;

- прочие запасы.

Основные правила проведения инвентаризации товарно-материальных ценностей

Перед тем, как проверка будет начата, комиссия должна иметь на руках последнюю приходную и расходную документацию или отчеты о движении ТМЦ.

Материально ответственные лица своей подписью подтверждают в соответствующих документах то, что вся необходимая документация ими передана в бухгалтерию или комиссии и все входящие в их сферу ответственности ТМЦ оприходованы, а вышедшие из указанной сферы списаны.

Инвентаризационная комиссия в ходе инвентаризации ТМЦ должна соблюдать порядок ее проведения и учета результатов. В частности, она должна обеспечить полноту и точность указания в инвентаризационных ведомостях информации о ТМЦ.

Должностные лица, несущие материальную ответственность за инвентаризируемые ТМЦ, должны в обязательном порядке присутствовать в помещении, в котором проводится проверка.

Если в организации очень много ТМЦ, то по решению руководства в межинвентаризационный период может быть проведена выборочная инвентаризация товарно-материальных ценностей.

Исправления в инвентаризационные описи могут вноситься лишь с согласия всех членов комиссии и должны быть подтверждены их подписями.

Если после завершения рабочего дня комиссии инвентаризация не закончена, то помещения, в которых она проводится, должны быть закрыты и опечатаны.

Документальное оформление результатов инвентаризации ТМЦ

В ходе инвентаризации комиссия осуществляет подсчет, определение веса, измерение товарно-материальных ценностей.

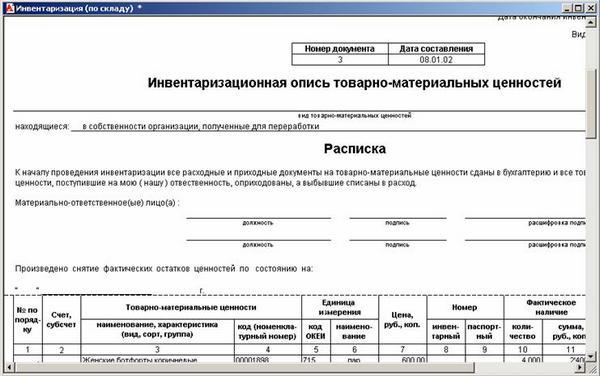

Информация о результатах, установленных при проведении инвентаризации товарно-материальных ценностей, оформляется в инвентаризационной описи. Унифицированная форма такой описи ( ИНВ-3 ) утверждена Госкомстатом.

По результатам проверки отражению в инвентаризационной описи подлежат:

- производственные запасы;

- готовая продукция;

- товары;

- прочие запасы.

Указанная информация конкретизируется путем отражения следующих сведений:

- наименования ценностей;

- вида, группы товарно-материальных ценностей;

- количества таких ценностей;

- сорта и т.п.

Рассматриваемый документ состоит из четырех страниц.

Первая страница содержит информацию об организации, реквизитах приказа о проведении инвентаризации, а также подписи должностных лиц, несущих соответствующую материальную ответственность.

Вторая и третья страницы содержат таблицу с информацией о выявленных проверкой ценностях.

Четвертая страница содержит итоговую информацию и подтверждающие ее подписи.

Начиная с 2013 года организациям унифицированные формы применять необязательно. Для того, чтобы учитывать результаты инвентаризации, организация вправе разработать и утвердить собственные формы документации с указанием всех необходимых для этой операции реквизитов (это касается как форм инвентаризационных описей, так и приказа на инвентаризацию материальных ценностей). Образцы таких форм не нужно согласовывать с государственными ведомствами.

Каждый человек, работающий на предприятии или в небольшой фирме, окружен большим количеством предметов и вещей. На промышленном предприятии – это станки или оборудование, в офисе – это офисная техника и канцелярия. При этом мало кто задумывается, что каждый предмет проходит по бухгалтерским статьям предприятия и представляет собой ТМЦ или товарно-материальную ценность.

Для чего нужна инвентаризация тмц?

К товарно-материальным ценностям относятся все активы предприятия или организации, которые включают в себя используемое сырье, материалы, всю технику или оборудование, которое применяется для создания товара или оказания услуг. Все, что имеет в наличии предприятия, именуется ТМЦ.

Но каждая вещь, поскольку она приобреталась компанией или предприятием, проходила по бухгалтерии и находится на балансе организации. Это требует проведения периодической инвентаризации или сверки действительного наличия материальных ценностей с данными бухгалтерии. Проведение инвентаризации включает в себя не только сверку количества, но также определение стоимости предмета или вещи в соответствии с данными, которые находятся в документах бухгалтерского учета.

Сама процедура проведения сверки ТМЦ отражена в методических рекомендациях по проведения инвентаризации и финансовых обязательств организации, которые утверждены соответствующим приказом Министерства Финансов РФ. Также в данных рекомендациях содержатся формы соответствующей отчетности, которая составляется по результатам проведенной сверки.

Законодательно определяются обязательные случаи проведения инвентаризации, которые закреплены в п.27 Положения о ведении бухгалтерского учета и отчетности. Среди случаев обязательного проведения сверки значатся:

- необходимость составления ежегодной бухгалтерской отчетности;

- увольнение и прием на работу новых материально ответственных лиц, в число которых входят в первую очередь кладовщики и кассиры;

- сдача имущества или оборудования в аренду;

- случаи выявления хищений или порчи имущества и ТМЦ;

- повреждение имущества организации в результате стихийных бедствий или чрезвычайных ситуации;

- ликвидация компании или предприятия.

Главной целью, по которой необходимо проводить инвентаризационную сверку является меры, по сохранению имущества компании или предприятия, а также организация своевременной процедуры расчетов по налогам и хозяйственным договорам.

Проведение и оформление инвентаризации ТМЦ

Процесс инвентаризации ТМЦ проходит в несколько этапов, каждый из которых имеет свою направленность, цели и конечный результат.

Шаг 1

Первым этапом является составление соответствующего распоряжение руководителя организации в виде приказа, в котором прописываются сроки проведения процедуры сверки, перечень ценностей, надлежащие проверить.

Первым этапом является составление соответствующего распоряжение руководителя организации в виде приказа, в котором прописываются сроки проведения процедуры сверки, перечень ценностей, надлежащие проверить.

Также в ходе первого этапа на предприятии необходимо сформировать комиссию, которая должна состоять минимум из двух человек. Состав комиссии также должен утверждаться соответствующим распоряжением руководителя. Следует отметить, что в комиссию не должны входить материально ответственные лица.

Следующим шагом первого этапа является сбор подписей материально ответственных лиц, подтверждающих, что к началу проведения сверки ими были сданы все учетные документы первичного характера. Также собранные подписи являются подтверждением оприходования всех поступивших ТМЦ и списаниях выбывших из употребления.

Шаг 2

Второй этап включает в себя непосредственную проверку ТМЦ и составление соответствующих описей. Проведение инвентаризации – это полное переписывание, пересчет и взвешивание всего, что числиться на балансе предприятия. Сама проверка может осуществляться методом сплошного прохода, когда все, что присутствует в помещении, описывается. При этом в процессе инвентаризации обязательно присутствие материально ответственного лица.

После завершения сверки ценностей, находящихся в одном помещении, оно опечатывается до завершения процедуры инвентаризации. Допуск в данное помещение разрешается только с непосредственного письменного разрешения руководителя в случае крайней надобности.

В процессе проведения проверки все данные вносятся в инвентаризационные описи, которые могут составляться вручную или с использование компьютеров. При этом существуют требования к их заполнению: все надписи должны быть сделаны разборчивым почерком, не допускается помарок, исправлении или стирания.

Если в составленных инвентаризационных ведомостях обнаруживаются ошибки, следует немедленно сообщать об этом председателю комиссии, чтобы была возможность исправить ситуацию до момента снятия опечатывания с соответствующего помещения. При этом вносимые исправления должны быть согласованы со всеми членами комиссии и материально ответственными лицами.

Составленная по итогам инвентаризации опись передается в бухгалтерию организации.

Шаг 3

Третьим этапом процесса сверки ТМЦ является проверка поступивших в бухгалтерию описей данным бухгалтерского учета. В случае выявление нестыковок или обнаружении недостачи должны быть оформлены сличительные ведомости.

Подсчет остатков ТМЦ

Оформление сличительной ведомости осуществляется в двух экземплярах, один из которых должен быть передан на хранение в бухгалтерию, второй экземпляр должен находиться у материально ответственного сотрудника.

В случае выявления факта недостачи стоимость материальных ценностей указывается в соответствии с первичными, приходными документами, а излишки должны быть оценены в соответствии с рыночной стоимостью оборудования или вещи.

Если в предприятии имеются ценности, которые находятся в обороте организации, но при этом никоим образом не проходят по бухгалтерским ведомостям, то для них следует составлять отдельные сличительные ведомости.

После проведения процесса бухгалтерской сверки все результаты отправляются инвентаризационной комиссии, которая должна провести тщательный анализ полученных результатов и выявить причины появление излишков или недостачи. Результаты заседания комиссии должно оформляться в виде заключительного протокола.

Последнее слово в процедуре инвентаризации имеет руководитель организации, который подписывает результаты и приказ, утверждающий результаты проведенной сверки.

Как проводится инвентаризация основных средств и что для этого нужно делать? Об этом наш материал.

Здесь вы узнаете, как правильно проводить инвентаризацию и оформлять ее.

Чтобы правильно провести инвентаризацию кассы, внимательно изучите эту статью.

Результат инвентаризации ТМЦ, оформление в бухгалтерском учете

Последним этапом проведения инвентаризации ТМЦ является приведение полученных результатов в соответствии с имеющимися данными бухгалтерии. Это означает, что данному отделу потребуется оприходовать образовавшиеся излишки или списать недостачу. Происходит это по следующим статьям и проводкам:

- дебетовый счет 41, кредитный 91, субсчет «Прочие доходы». В данных графах учитывается приход излишков, которые были выявлены. Недостачи могут списываться по счет 94, именуемый «Недостачи от потери или порчи имущества»;

- дебетовый счет 94, кредитный 41. В данном случае необходимо этой проводкой отразить недостачу ценностей. При этом после отражения счет 94 следует закрывать.

Акт инвентаризации ТМЦ

При этом отнести недостачу можно на три статьи:

- на затраты, являющиеся запланированными в соответствии с принятыми на предприятии нормами естественной убыли. В данном случае применяется дебит 20 и кредит 94, в которых следует отразить списание выявленной недостачи, вписав ее в нормы принятой естественной убыли;

- на виновных лиц. В этом случае списание проводится по счет 73 дебит и 94 кредит, где отражаются списании вследствие образования недостачи по вине третьих лиц. Далее сумму выявленной нехватки средств следует удержать из причитающихся виновному лицу выплат;

- финансовые результаты. Еще одной статьей, по которой можно списать недостачу, является дебетовый счет 91 и кредит 94, где полагается отражать недостачи, образующиеся вследствие превышения норм естественной убыли. Подобный способ может быть использован в случае, если невозможно определить виновное лицо или образованные недостачи не вписываются в нормы естественной убыли.

Виды инвентаризации

Принято различать несколько видов проведения процедуры сверки товарно-материальных ценностей.

- Полная, которая включает в себя проверку всех имеющихся на балансе предприятия ценностей и финансовых обязательств. Подобный вид применяется при подготовке годового бухгалтерского отчета;

- Частичная, при которой проводится проверка только одного типа средств, находящихся в наличии организации или предприятия;

- Выборочная, предполагающая учет уцененных товаров или оборудования, которое признано устаревшим или негодным для дальнейшего использования.

Также разделение инвентаризации по типам осуществляется в зависимости от временных характеристик. В данном случае различаются плановые проверки, которые проводятся по заранее составленному графику или внеплановые, назначаемые в исключительных случаях, например, в случае существования подозрений на пропажу материальных ценностей или при образовании крупной недостачи по бухгалтерской отчетности.

Остались вопросы? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

8 (800) 350-23-69 доб 680

Для всех регионов!

Это быстро и бесплатно!

Инвентаризация ТМЦ – это обязательная процедура, которая должна проводится с регулярной периодичностью для предотвращения образования крупных недостач или «дыр» в бухгалтерии, возникающих вследствие отсутствия учета и сверки поступающих ценностей и имеющихся в наличии.

На любом работающем предприятии находится большое количество оборудования, вещей, продукции. При этом не все знают, что каждый предмет подлежит обязательному отражению в бухгалтерском учете. Информация о фактическом наличии ТМЦ должна быть на постоянном контроле у соответствующих подразделений организации. Этот контроль осуществляется с помощью инвентаризации.

О том, что такое товарно-материальные ценности, инвентаризация, ее виды, способы, сроки проверки, порядок документального оформления пойдет речь в статье.

Понятие инвентаризации и необходимость ее проведения

Товарно-материальные ценности (ТМЦ) представляют собой активы предприятия, используемые в качестве сырья, материалов при изготовлении товаров, работ или услуг, производимых для дальнейшей реализации потребителям. Другими словами, ТМЦ – все, что относится к непосредственному ведению организации.

В соответствии с №120-ФЗ товарно-материальные ценности каждого предприятия подлежат инвентаризации. Более того фирма и ее структурные подразделения обязаны регулярно проходить данную процедуру.

Инвентаризация – контроль наличия фактически находящихся ТМЦ на действующем предприятии. Основная ее цель заключается в проверке имущества, принадлежащего фирме, денежных ресурсов организации, структурных подразделений, учтенных на балансе.

Виды инвентаризации

Принято деление на несколько видов в зависимости от порядка, полноты, сроков, способов и целей проведения:

- полная. Проводится во время аудита на предприятии, до начала составления годовых отчетов, при ревизиях. Предполагает осуществление контроля за ТМЦ фирмы, денежными средствами, операциями по договорным отношениям с другими организациями;

- частичная – контроль фактического наличия определенной части средств предприятия. Например, денежной наличности во время ревизии, при смене уполномоченного лица, увольнении работника.

- выборочная – контроль наличия ценностей на выбор, относящихся к ведению конкретного работника;

- сплошная – полностью охватывает структурные подразделения организации.

- плановая. Перед проведением составляются и утверждаются графики проверки. Сотрудников не информируют о конкретном времени проведения;

- внеплановая – при возникновении непредвиденных обстоятельств (увольнение работника, стихийное бедствие);

- повторная – если есть сомнения относительно достоверности и объективности предыдущей проверки;

- контрольная. После проведения очередной плановой или внеплановой процедуры может быть назначена контрольная, где принимают участие лица, входящие в состав комиссии.

Порядок проведения

- Подготовка. Издается приказ о сроках и структурных подразделениях, подлежащих проверке, утверждается состав инвентаризационной комиссии; разрабатываются акты, свидетельствующие о готовности конкретного структурного подразделения и предприятия. На период проведения процедуры операции по приемке или отгрузке ТМЦ приостанавливаются.

- Основной период. Комиссия проводит опись ТМЦ путем подсчета ценностей, денежных средств в кассе, других активов. Все сведения отражаются в графе документальной описи «Фактическое наличие». Лица, являющиеся материально ответственными, подписывают расписку о том, что вся первичная документация по отражению ТМЦ сдана в подразделение бухгалтерии;

- Аналитический период. Опись с проставленными подписями членов утвержденной комиссии передается в подразделение бухгалтерии для последующей детальной сверки с данными бухучета.

Инвентаризация признается недействительной и назначается повторно, если:

- нарушен порядок документального оформления;

- присутствовали не все члены комиссии и лица, являющиеся материально ответственными, согласно приказу;

- на территории при инвентаризации находились посторонние лица;

- были выявлены скрытые факты недостачи или хищения имущества, опись содержит недостоверные данные.

По результатам процедуры заполняются все документы, а также документы, поясняющие расхождение фактического наличия ТМЦ с данными, отраженными в бухгалтерском учете. Руководство принимает решение об определении ответственности виновных сотрудников и способах возмещения ущерба, который был причинен организации. Итоги утверждаются председателем комиссии.

Документальное оформление

Инвентаризация проводится при личном присутствии ответственных лиц. Все результаты проверки подлежат документальному оформлению. Методические указания содержат формы описей (актов), где указаны все объекты, контроль наличия и состояния которых будет осуществляться, их количество. При этом для измерения используются реальные показатели (штуки, кг, метры и пр.).

При обнаружении по результатам проверки отклонений и расхождений обязательный документ, который подлежит составлению – сличительная ведомость.

Все излишки оприходуют на баланс фирмы по рыночной стоимости, недостачу или порчу имущества переносят на виновных или списывают в пределах норм естественной убыли. Если отсутствует возможность установления виновных, недостачи переносят на счет операционных расходов.

Отражают результаты в ведомости учета, где указывают излишки, недостачу, порчу имущества. Несоответствия фиксируют в акте несоответствия фактического остатка ТМЦ с данными бухучета. Итоги подлежат отражению также в годовом отчете подразделения бухгалтерии.

Заключение

Таким образом, инвентаризация – это внутренняя проверка, которая проводится сотрудниками организации для сверки фактического наличия материальных ценностей с данными бухучета. По результатам процедуры виновное лицо, допустившее нарушения, может быть уволено или ему начисляется штраф.

Правильное выполнение всех этапов, составляющих инвентаризацию, ведет к выработке внутренней дисциплинарной ответственности на предприятии, развивает навыки детальной проверки, увеличивает качество составления и ведения внутреннего документооборота.

No related posts.