При увольнении расчет производится в течении

Содержание

- 1 Сроки выплаты расчёта при увольнении работника

- 2 Срок перечисления НДФЛ при окончательном расчёте

- 3 Сроки выплаты по ТК РФ

- 4 Расчет после увольнения: сроки

- 5 Расчет при увольнении: сроки выплаты, если в последний день работы сотрудник отсутствовал

- 6 Расчет сотрудника при увольнении: сроки выплаты нарушены работодателем

- 7 Что еще грозит работодателю, если он не произвел расчет в день увольнения

- 8 Заработная плата

- 9 Компенсация за неиспользованный отпуск

- 10 Выходное пособие

- 11 Расчет при увольнении: сроки выплаты и пакет документов

- 12 Когда должны выплатить расчет при увольнении

Вне зависимости от причины прекращения трудовых отношений организация обязана выплатить работнику причитающуюся ему зарплату, компенсацию за неиспользованные дни отпуска и другие пособия, предусмотренные Трудовым кодексом, локальными актами предприятия. Эти суммы и составляют так называемый окончательный расчёт.

Сроки выплаты расчёта при увольнении работника

Финальный расчёт с работником по общему правилу производят в день увольнения. Этот срок регламентирован статьёй 140 Трудового кодекса РФ. Стандартно днём увольнения является последний рабочий день для прекратившего отношения сотрудника.

Размер сумм может быть обжалован в инспекции по труду или в суде, однако в этом случае дата окончательного расчёта отодвигается на неопределённый срок – до принятия решения трудовым инспектором или судьёй.

По собственному желанию

Причина увольнения никак не отражается на сроках окончательного расчёта. Прекращая трудиться по собственной инициативе, работник предупреждает работодателя в письменной форме за 14 календарных дней. По истечении этого срока ему должны быть выданы:

- оформленная в отделе кадров трудовая книжка с датой увольнения и реквизитами приказа;

- положенные по закону выплаты:

- заработная плата за отработанные дни;

- компенсация за неиспользованный отпуск.

При неистекшем испытательном сроке

Для сезонных рабочих и сотрудников, принятых на испытательный срок, предупреждение за две недели не применяется. В этом случае процедура увольнения осуществляется в трёхдневный срок. При этом выплата денежных средств, как и выдача трудовой книжки, осуществляются стандартно – в день увольнения.

В какие сроки производится выдача расчета?

Зачисление на счёт или выдача наличных на руки осуществляется в день прекращения трудовых отношений, который одновременно является последним рабочим днём. Если сотрудник в это время находился в отпуске или на больничном, а все расчёты в организации происходят наличными деньгами, то выдача начисленных сумм производится не позднее следующего дня после обращения работника за выплатами.

При нарушении этих сроков работник имеет право претендовать на компенсацию за просрочку платежей. Согласно ст. 236 ТК РФ неустойка составит 1/150 от ставки ЦБ РФ за каждый день, включая день фактического перечисления денежных средств.

Отказ работодателя обжалуют в трудинспекции или суде. В этом случае в соответствии с ч.6 ст. 5.27 КоАП РФ на правонарушителя может быть наложено административное наказание в виде штрафа:

- до 5 тысяч рублей – на предпринимателя;

- до 20 тысяч рублей – на должностное лицо;

- до 50 тысяч рублей – на организацию.

Срок перечисления НДФЛ при окончательном расчёте

Суммы окончательного расчёта подлежат налогообложению – с них работодатель обязан перечислить НДФЛ, руководствуясь следующим алгоритмом:

- Вычисление подлежащего уплате налога.

- Удержание налога из начисленного дохода.

- Перечисление НДФЛ на следующий после прекращения трудовых отношений день.

- Оформление налоговой декларации по форме 2-НДФЛ по окончании календарного года.

Согласно ст. 225 НК РФ НДФЛ составляет 13% от налоговой базы, которая рассчитывается как денежное выражение доходов за минусом налоговых вычетов. Ежемесячные налоговые вычеты представлены в таблице.

Основание вычета

Сумма вычета, руб.

Сроки выплаты по ТК РФ

Увольнение – неотъемлемая часть трудовых отношений. Поэтому всё, что связано с этим процессом, регламентировано соответствующими статьями Трудового кодекса.

- Статья 140 – о сроках окончательного расчёта. Вне зависимости от причины увольнения выплата всех причитающихся увольняющемуся работнику денежных средств производится в день увольнения. Он может совпадать с последним рабочим днём (в большинстве случаев), а может отличаться от него (по болезни, при посменной работе и пр.).

- Статья 178 – о выплатах выходного пособия. Причина расторжения трудового контракта напрямую влияет на размер итоговых выплат, поскольку ряд оснований предусматривает выходное пособие – сокращение штатов, ликвидация организации, призыв в армию, отказ от перевода на другую работу и пр.

- Статья 236 – о компенсации за задержку расчёта. При нарушении сроков выплаты сотрудник имеет право потребовать неустойку за каждый день просрочки.

Таким образом, при увольнении срок окончательного расчёта ограничивается последним рабочим днём. Причина прекращения трудовых отношений не влияет на дату выплаты, но учитывается при определении итогового размера. С начисленной суммы удерживается подоходный налог. При нарушении сроков работодателю грозит оплата неустойки и административная ответственность в виде штрафа.

При увольнении работника (независимо от причины увольнения) работодатель обязан произвести окончательный расчет с этим работником, то есть он должен выплатить все полагающиеся сотруднику суммы (неполученную зарплату, компенсацию за неиспользованный отпуск.).

Расчет после увольнения: сроки

Трудовым законодательством установлены четкие сроки расчета при увольнении. Так, выплата всех сумм производится в день увольнения (ст. 140 ТК РФ).

Напомним, что по общему правилу днем увольнения считается последний день работы сотрудника.

Расчет при увольнении: сроки выплаты, если в последний день работы сотрудник отсутствовал

Если работник, например, был в отпуске или болел, то есть отсутствовал в последний день работы, а зарплата в организации выплачивается наличными, то произвести расчет при увольнении работодатель должен не позднее дня, следующего за днем, когда работник обратился за расчетом (ст. 140 НК РФ).

Расчет сотрудника при увольнении: сроки выплаты нарушены работодателем

Работодатель, нарушивший срок расчета при увольнении работника, должен выплатить последнему компенсацию за задержку выплат в размере не ниже 1/150 действовавшей в период просрочки ключевой ставки ЦБ (ст. 236 ТК РФ). Компенсация рассчитывается за каждый день задержки начиная со дня, следующего за днем, когда работодатель должен был произвести расчет при увольнении, по день фактического расчета включительно.

Рассчитать сумму компенсации вы можете при помощи нашего Калькулятора.

Что еще грозит работодателю, если он не произвел расчет в день увольнения

Если работодатель нарушил срок выдачи расчета при увольнении, а работник пожалуется на него в трудовую инспекцию, то работодателю грозит штраф в размере (ч. 6 ст. 5.27 КоАП РФ):

- от 30000 до 50000 руб. для организации;

- от 10000 до 20000 руб. для должностных лиц организации;

- от 1000 до 5000 руб. для ИП-работодателя.

Причем при повторном нарушении размер штрафа будет значительно выше (ч. 7 ст. 5.27 КоАП РФ).

Порядок расчета при увольнении по любому из оснований регулирует статья 140 Трудового кодекса РФ . В соответствии с ее требованиями работодатель обязан выдать работнику все причитающиеся ему суммы и документы в последний рабочий день. Сроки выплаты прямо регламентированы трудовым законодательством и могут измениться только в том случае, когда гражданин не работал в день своего увольнения (в этом случае соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления требования о расчете). В полный расчет должны войти:

- остатки заработной платы за фактические отработанные дни;

- суммы компенсации отпускных за дни неиспользованного отпуска;

- прочие компенсационные выплаты (в зависимости от причины расторжения трудового договора и его условий).

Разберемся с каждой из этих сумм подробнее и поймем, как именно рассчитать выходное пособие при увольнении.

Заработная плата

Заработная плата уволенного сотрудника исчисляется и выплачивается ему в соответствии с окладом или тарифной ставкой. Вычислить сумму, которую фактически заработал человек, не сложно. Главное помнить, что оплатить нужно всё фактически отработанное время с начала месяца, включая последний рабочий день.

Пример:

Оклад бухгалтера Веры Ивановны Семеновой, которая решила уволиться 23 мая, составляет 32 тысячи рублей. В мае 2019 года 18 рабочих дней, значит, фактически Семенова отработала 11 дней. Это несложно подсчитать, используя производственный календарь, в котором учтены все праздники и выходные, а также табель рабочего времени. После чего действует простая формула:

Дневной заработок = оклад разделить на число рабочих дней и умножить на фактически отработанный срок.

Итак, заработная плата за май у Семеновой составит 32 000 / 18 * 11 = 19 556 рублей. Именно эту сумму ей должны начислить, а выдать на руки ее следует за вычетом НДФЛ по ставке 13%.

Очевидно, что подсчитать сумму к выплате при сдельной работе или оплате смен еще проще. В этом случае ставку нужно просто умножить на количество отработанных смен или объем выполненных работ. Такие исчисления ничем не отличаются от обычного исчисления зарплаты, которое бухгалтер выполняет всем сотрудникам ежемесячно.

Компенсация за неиспользованный отпуск

Кроме оплаты фактически отработанных дней, увольняемый сотрудник должен получить компенсацию за неиспользованный отпуск или, наоборот, сам компенсировать работодателю определенную сумму. Такой возврат происходит в случае, когда человек уже отгулял отпуск за текущий календарный год, а потом решил уволиться. Итак, в зависимости от ситуации, отпускные могут исчисляться следующим образом:

- если рабочий год не закончен, а отпуск не был отгулян, то его дни рассчитываются пропорционально отработанным месяцам;

- если компенсацию нужно выплатить за прошлые годы, то исчисление осуществляется из расчета 28 дней отпуска в год;

- если увольнение происходит до окончания периода, за который человек уже получил отпуск, то можно рассчитать пропорционально дни и удержать выплаченные отпускные на основании статьи 137 ТК РФ .

Важно помнить, что считать положенную по закону оплату в этих ситуациях нужно не из расчета фактического заработка, а из расчета среднего заработка для отпусков в соответствии с постановлением Правительства РФ № 922 от 24.12.2007 года (в ред. от 10.12.2016). Разобраться в том, как рассчитать отпускные при увольнении, поможет онлайн калькулятор расчета при увольнении на нашем сайте — сего помощью можно рассчитать размер компенсации.

Количество неиспользованных отпускных дней по общему правилу определяется по формуле:

Согласно нормам статьи 115 ТК РФ ежегодный оплачиваемый отпуск предоставляется всем российским трудоустроенным гражданам продолжительностью 28 календарных дней за один год работы. Существуют категории граждан, для которых законодательно установлено дополнительное оплачиваемое время в силу статьи 116 ТК РФ . К ним, в частности, относятся работники, имеющие особый характер работы, работники с ненормированным рабочим днем, лица, работающие в районах Крайнего Севера и приравненных к ним местностях, а также другие лица, в случаях прямо предусмотренных Трудовым кодексом и иными федеральными законами. Для таких категорий лиц формула расчета не меняется, но в ней следует учитывать не 28 календарных дней, а период отдыха, положенный конкретному сотруднику.

Важно также учесть, что существуют особенности подсчета количества месяцев, которые гражданин отработал у конкретного работодателя, с ними можно ознакомиться в правилах, утвержденных НКТ СССР 30.04.1930 N 169 . Например, если от начала месяца до даты увольнения прошло меньше половины месяца, то из расчета этот месяц нужно исключить, а если человек успел отработать половину и более, то этот месяц учитывается при расчете отпускных как целый. То есть делить дни отпуска за один месяц пропорционально отработанным дням не нужно.

Кроме того, существует ряд категорий работников, которые зарабатывают себе отпуск не в календарных, а в рабочих днях. К ним, в частности, относятся:

- сотрудники по срочному трудовому договору, сроком на 2 месяца, как определено в статье 291 ТК РФ ;

- сезонные работники в силу статьи 295 ТК РФ .

Таким гражданам при увольнении также положена компенсация за неиспользованный отпуск, и принцип ее расчета не отличается от основного, однако определить число неиспользованных дней отпуска немного сложнее. Поможет такая формула:

По нормам статьи 217 НК РФ сумма компенсации за неиспользованный отпуск облагается НДФЛ в полном объеме. Удержанный налог работодатель должен перечислить в бюджет не позднее дня, следующего за днем ее выплаты работнику.

Выходное пособие

В некоторых случаях работодатели, в соответствии со статьей 178 ТК РФ , должны включить в состав расчета выходное пособие. Оно имеет разный размер и зависит от причин расторжения трудового договора и категории сотрудников. В частности, в размере двухнедельного среднего заработка на такое пособие могут претендовать лица, которые были уволены в связи с:

- невозможностью продолжать работу по состоянию здоровья;

- призывом на военную или альтернативную гражданскую службу;

- восстановлением на работе сотрудника, ранее выполнявшего эту работу;

- отказом лица от перевода в связи с перемещением организации в другую местность.

В размере среднего месячного заработка выходное пособие придется заплатить:

- при увольнении в связи с ликвидацией организации;

- при сокращении численности или штата работников.

Кроме того, такие сотрудники имеют право на получение компенсации в размере среднего месячного заработка на период трудоустройства в течение максимум двух месяцев со дня увольнения. Однако эти суммы в расчет при увольнении не включаются, так как выплачиваются позднее.

Расчет при увольнении: сроки выплаты и пакет документов

Для того чтобы рассчитать и выплатить все причитающиеся сотруднику суммы, необходимо оформить документы:

- приказ об увольнении;

- записка-расчет при прекращении трудового договора (контракта) с работником;

- справка о доходах по форме 2-НДФЛ за текущий год.

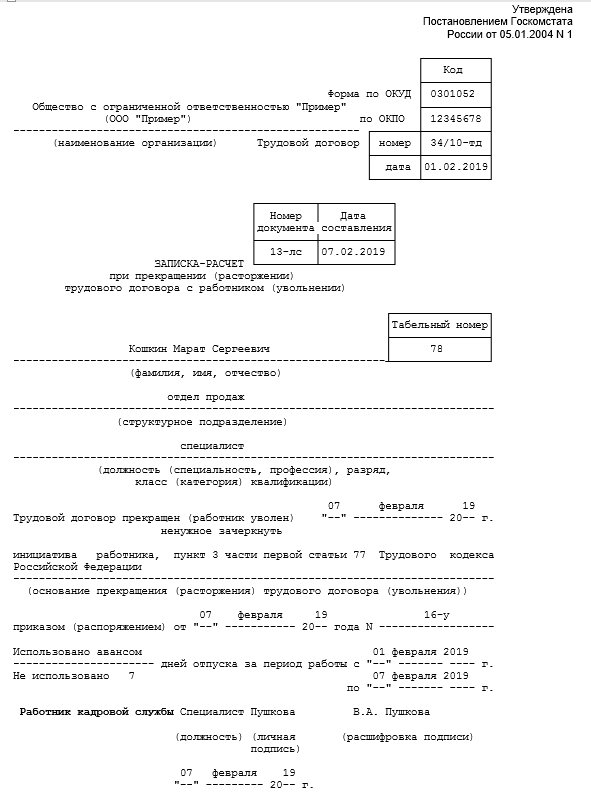

Особое место среди этих документов занимает так называемая записка-расчет при увольнении. Ее можно оформить в произвольной форме, а можно использовать унифицированную форму Т-61, утвержденную постановлением Госкомстата России от 05.01.2004 N 1 . Такую форму достаточно легко заполнить, она состоит из двух страниц:

Раздел 1. Титульная страница, на которой следует указать все данные о человеке, периоде его работы, дате и основаниях увольнения. Выглядеть это может так:

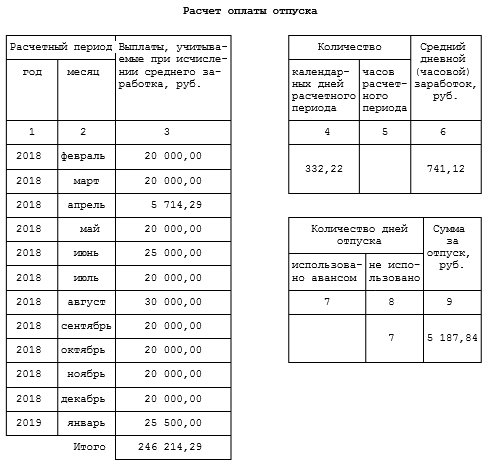

Раздел 2. Расчет отпускных (оборотная сторона). Здесь исчисляется весь период работы за который не были использован отпуск. Выглядит так:

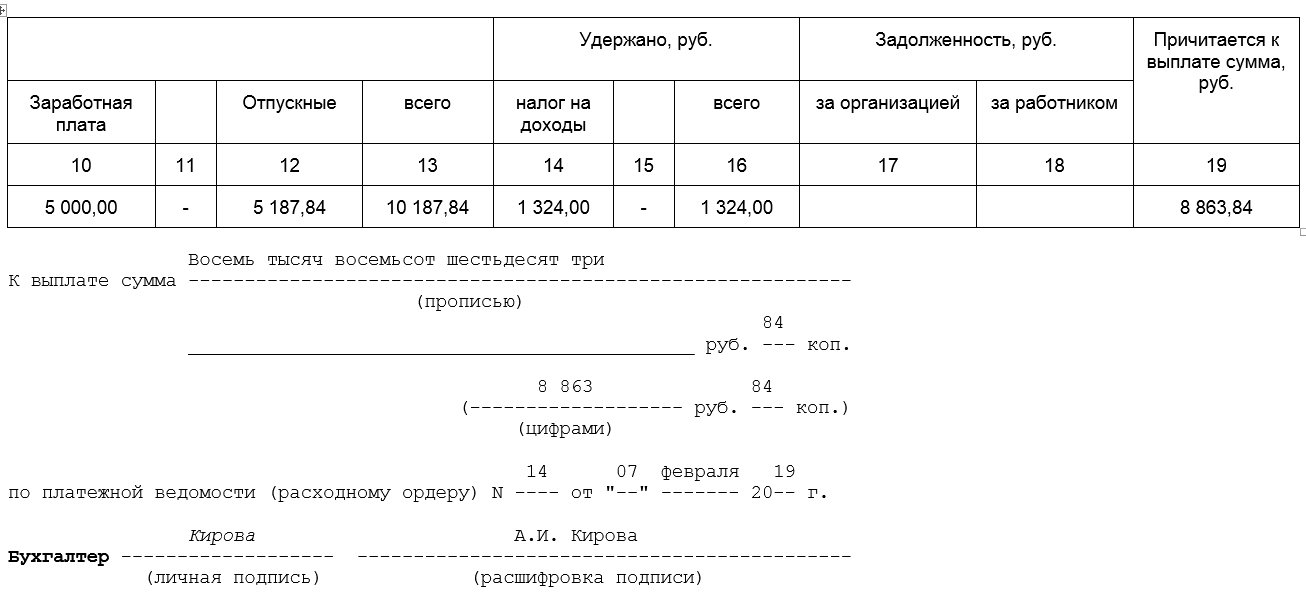

Раздел 3. Заработная плата. И, наконец, исчисление зарплаты оформляется с указанием всех удержаний:

Обратите внимание, что титульный лист подписывает специалист по кадрам, а оборотную сторону — бухгалтер организации, который произвел расчет.

Когда должны выплатить расчет при увольнении

Выдать все документы и перечислить на счет работника причитающиеся ему суммы работодатель должен в день увольнения. Если же увольнение сопровождается предварительным отпуском, рассчитаться надо в последний рабочий день перед уходом в отпуск. Такой порядок предусмотрен статьей 140 ТК РФ . Если работодатель не исполнит данное требование, его могут привлечь к административной ответственности по статье 5.27 КоАП РФ . Ее нормами предусмотрены следующие штрафы:

- от 30 тысяч до 50 тысяч рублей — на юрлицо-работодателя;

- от 10 тысяч до 20 тысяч рублей — на должностных лиц юрлица-работодателя;

- от 1 тысячи до 5 тысяч рублей — для работодателей-ИП.

Помимо этого работодателю придется заплатить уволенному гражданину еще одну компенсацию — за задержку выплат. Это предусмотрено статьей 236 ТК РФ . Размер такой выплаты зависит от срока задержки.

No related posts.