При выявлении нарушений счетная палата вправе

Информация об изменениях:

Законом Республики Калмыкия от 18 ноября 2009 г. N 147-IV-З в статью 15 настоящего Закона внесены изменения

Статья 15. Представления и предписания Контрольно-счетной палаты

Контрольно-счетная палата по результатам контрольных мероприятий и экспертно-аналитических работ направляет органам государственной власти, органам местного самоуправления Республики Калмыкия, руководителям проверяемых предприятий, учреждений и организаций представления для принятия мер по устранению выявленных нарушений, возмещению причиненного ущерба и привлечению к ответственности должностных лиц, виновных в допущенных нарушениях.

Представление Контрольно-счетной палаты должно быть рассмотрено в указанный в представлении срок, а если срок не указан, то в течение месяца со дня его получения. По истечении установленного для рассмотрения срока юридические лица, в отношении которых вынесено представление, уведомляют Контрольно-счетную палату в течение 5 дней о принятом по каждому требованию представления решении и о мерах его реализации. При несогласии с изложенными в представлении требованиями указанные юридические лица представляют документы, подтверждающие возражения. Возражения рассматриваются председателем Контрольно-счетной палаты. В случае согласия с возражениями председатель Контрольно-счетной палаты принимает решение об отмене либо изменении представления или отдельных его требований.

При выявлении на проверяемых объектах нарушений в финансово-хозяйственной деятельности и иной деятельности, наносящих государству реальный ущерб и требующих в связи с этим безотлагательного пресечения, а также в случаях невыполнения или ненадлежащего выполнения представлений, несоблюдения порядка и сроков рассмотрения представлений, создания препятствий для проведения контрольных мероприятий, непредоставления документов, предусмотренных статьей 13 настоящего закона, Контрольно-счетная палата имеет право давать проверяемым государственным органам, органам местного самоуправления, предприятиям, учреждениям и организациям независимо от форм собственности обязательные для исполнения предписания с указанием сроков их исполнения. В указанные предписания не могут быть включены требования представлений, которые отменены председателем Контрольно-счетной палаты в порядке, установленном частью второй настоящей статьи.

Информация об изменениях:

Законом Республики Калмыкия от 27 июня 2008 г. N 20-IV-З в часть 4 статьи 15 настоящего Закона внесены изменения, вступающие в силу по истечении десяти дней со дня официального опубликования названного Закона

Неисполнение или уклонение от исполнения предписаний Контрольно-счетной палаты влекут за собой ответственность в соответствии с действующим законодательством.

Предписание может быть обжаловано в судебном порядке.

Контрольно-счетная палата вправе вносить в органы, исполняющие бюджеты, предложения о применении мер принуждения к нарушителям бюджетного законодательства по указанным в ее представлениях и предписаниях нарушениям. При наличии оснований, установленных Бюджетным кодексом Российской Федерации и иными Федеральными законами, органы, исполняющие бюджет, могут применить меры к нарушителю бюджетного законодательства в соответствии с нормами действующего законодательства.

Информация об изменениях:

| > Полномочия работников Контрольно-счетной палаты при проведении контрольных мероприятий |

| Содержание Закон Республики Калмыкия от 22 февраля 2002 г. N 178-II-З "О Контрольно-счетной палате Республики Калмыкия" (с. |

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Счетная палата обладает следующими полномочиями:

1) осуществляет контрольную, экспертно-аналитическую, информационную и иные виды деятельности;

2) направляет по результатам контрольных и экспертно-аналитических мероприятий соответственно представления, предписания, уведомления о применении бюджетных мер принуждения, информационные письма, а также при выявлении данных, указывающих на признаки составов преступлений, передает соответствующие материалы в правоохранительные органы;

3) получает в сроки, установленные для осуществления своих функций, информацию, документы и материалы, необходимые для осуществления внешнего государственного аудита (контроля), включая действующую государственную и ведомственную статистическую или иную отчетность, а также осуществляет формирование предложений к плану статистических работ и запрос данных государственной статистики;

4) получает постоянный доступ к федеральным государственным информационным системам, необходимый для осуществления внешнего государственного аудита (контроля);

5) запрашивает сведения о составе данных ведомственных информационных систем объектов аудита (контроля);

6) привлекает к участию в проведении контрольных и экспертно-аналитических мероприятий государственные контрольные, правоохранительные и иные органы и их представителей, а также на договорной основе аудиторские, научно-исследовательские, экспертные и иные учреждения и организации, отдельных специалистов, экспертов, переводчиков;

7) осуществляет по обращениям контрольно-счетных органов субъектов Российской Федерации и муниципальных образований или законодательных (представительных) органов государственной власти субъектов Российской Федерации и органов местного самоуправления оценку (анализ) деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований, дает заключения о соответствии деятельности этих органов законодательству о внешнем государственном (муниципальном) финансовом контроле и рекомендации по повышению ее эффективности;

8) организовывает взаимодействие с контрольно-счетными органами субъектов Российской Федерации и муниципальных образований, в том числе по вопросам планирования и проведения на территориях соответствующих субъектов Российской Федерации и муниципальных образований совместных и параллельных контрольных и экспертно-аналитических мероприятий;

9) оказывает контрольно-счетным органам субъектов Российской Федерации и муниципальных образований организационную, правовую, информационную, методическую и иную помощь, содействует в профессиональной подготовке, переподготовке и повышении квалификации работников контрольно-счетных органов субъектов Российской Федерации и муниципальных образований;

10) анализирует и формирует предложения по составу макроэкономических и других ключевых показателей (индикаторов) социально-экономического развития Российской Федерации, а также критериев и методов их оценки.

Все объекты аудита (контроля), их должностные лица обязаны предоставлять в установленном порядке информацию, документы и материалы, необходимые для проведения контрольных и экспертно-аналитических мероприятий, выполнения задач и функций Счетной палаты.

Неправомерный отказ в предоставлении или уклонение от предоставления информации (документов, материалов) Счетной палате, необходимой для осуществления ее деятельности, а также предоставление заведомо ложной информации, если эти деяния совершены должностным лицом, обязанным предоставлять такую информацию, влекут за собой ответственность, установленную законодательством Российской Федерации.

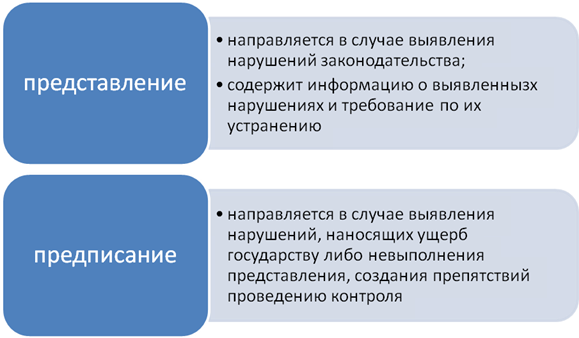

По результатам контроля может быть составлено представление или предписание (рис. 4).

Рис. 4. Документы, составляемые по результатам проведения проверочных мероприятий Счетной палаты

По результатам проведенных контрольных мероприятий Счетная палата вправе направить органам государственной власти, иным государственным органам, руководителям объектов аудита (контроля) представления для принятия мер по устранению выявленных нарушений и недостатков, возмещению причиненного государству ущерба и привлечению к ответственности должностных лиц, виновных в нарушении законодательства РФ.

Представления принимаются Коллегией Счетной палаты.

Оно должно содержать информацию о выявленных нарушениях законодательства РФ и иных нормативных правовых актов и требования о принятии мер по их устранению, а также устранению причин и условий таких нарушений.

Представление Счетной палаты должно быть рассмотрено в указанный в представлении срок или, если срок не указан, в течение 30 дней со дня его внесения. О принятых мерах по результатам рассмотрения содержания представления Счетная палата уведомляется незамедлительно.

При выявлении в ходе контрольных мероприятий нарушений в хозяйственной, финансовой, коммерческой и иной деятельности объектов аудита (контроля), наносящих ущерб государству и требующих в связи с этим безотлагательного пресечения, а также в случаях невыполнения представлений Счетной палаты, несоблюдения сроков их рассмотрения, создания препятствий для проведения контрольных и экспертно-аналитических мероприятий Счетная палата имеет право направлять должностным лицам объектов аудита (контроля) обязательные для исполнения предписания.

Предписания Счетной палаты руководителям федеральных органов исполнительной власти, членам Правительства Российской Федерации, а также руководителям органов исполнительной власти субъектов Российской Федерации принимаются Коллегией Счетной палаты и подписываются Председателем Счетной палаты или заместителем Председателя Счетной палаты.

Предписание должно содержать указание на конкретные допущенные нарушения и конкретные основания вынесения предписания.

При неоднократном неисполнении или ненадлежащем исполнении предписаний Счетной палаты Коллегия Счетной палаты может по согласованию с Государственной Думой принять решение о приостановлении всех видов финансовых платежных и расчетных операций по счетам объектов аудита (контроля).

Отменить предписание или внести в него изменения может Коллегия Счетной палаты. Предписание может быть обжаловано в судебном порядке.

При выявлении в ходе контрольного мероприятия бюджетных нарушений Счетная палата направляет уведомление о применении бюджетных мер принуждения.

Оно направляется органу, уполномоченному в соответствии с законодательством РФ принимать решения о применении бюджетных мер принуждения.

Уведомление Счетной палаты принимается Коллегией Счетной палаты и подписывается Председателем Счетной палаты или заместителем Председателя Счетной палаты.

Объекты аудита (контроля) Счетной палаты РФ:

1) федеральные государственные органы (в том числе их аппараты), органы государственных внебюджетных фондов, Центральный банк РФ, федеральные государственные учреждения, федеральные государственные унитарные предприятия, государственные корпорации и государственные компании, хозяйственные товарищества и общества с участием Российской Федерации в их уставных (складочных) капиталах;

2) государственные органы субъектов РФ (в том числе их аппараты), органы местного самоуправления в пределах компетенции, установленной Бюджетным кодексом РФ и ФЗ «О Счетной палате Российской Федерации»;

3) юридические лица (за исключением указанных в первом пункте объектов), индивидуальные предприниматели, физические лица – производители товаров, работ, услуг в части соблюдения ими условий договоров (соглашений) о предоставлении средств из федерального бюджета, договоров об использовании федерального имущества (управлении федеральным имуществом), договоров (соглашений) о предоставлении государственных гарантий РФ, кредитные организации, осуществляющие отдельные операции со средствами федерального бюджета, в части соблюдения ими условий договоров (соглашений) о предоставлении средств из федерального бюджета;

4) иные организации, проведение контрольных и экспертно-аналитических мероприятий в отношении которых осуществляется в соответствии с поручениями Совета Федерации и Государственной Думы, а также обращениями Президента РФ и Правительства РФ.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Сдача сессии и защита диплома – страшная бессонница, которая потом кажется страшным сном. 8614 –  | 7075 –

| 7075 –  или читать все.

или читать все.

91.146.8.87 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

– контроль за законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в Центральном банке Российской Федерации, уполномоченных банках и иных финансово-кредитных учреждениях Российской Федерации;

– регулярное представление Совету Федерации и Государственной Думе информации о ходе исполнения федерального бюджета и результатах проводимых контрольных мероприятий.

Виды деятельности Счетной палаты .

В процессе реализации задач, Счетная палата осуществляет следующие виды деятельности:

– организацию и проведение оперативного контроля за исполнением федерального бюджета в отчетном году;

– проведение комплексных ревизий и тематических проверок по отдельным разделам и статьям федерального бюджета, бюджетов федеральных внебюджетных фондов;

– подготовку и представление заключений в Совет Федерации и Государственную Думу по исполнению федерального бюджета и бюджетов федеральных внебюджетных фондов в отчетном году.

– экспертизу проектов федерального бюджета, законов и иных нормативных правовых актов, международных договоров Российской Федерации, федеральных программ и иных документов, затрагивающих вопросы федерального бюджета и финансов Российской Федерации;

– анализ и исследование нарушений и отклонений в бюджетном процессе, подготовку и внесение в Совет Федерации и Государственную Думу предложений по их устранению, а также по совершенствованию бюджетного законодательства в целом;

– подготовку и представление заключений и ответов на запросы органов государственной власти Российской Федерации.

информационную и иные виды деятельности:

– счетная палата должна регулярно предоставлять сведения о своей деятельности средствам массовой информации.

Область действия контрольных полномочий Счетной палаты .

Контрольные полномочия Счетной палаты распространяются:

– на все государственные органы (в том числе их аппараты) и учреждения в Российской Федерации,

– на федеральные внебюджетные фонды,

– на органы местного самоуправления,

– на предприятия, организации, банки, страховые компании и другие финансово-кредитные учреждения, их союзы, ассоциации и иные объединения вне зависимости от видов и форм собственности (если они получают, перечисляют, используют средства из федерального бюджета или используют федеральную собственность либо управляют ею, а также имеют предоставленные федеральным законодательством или федеральными органами государственной власти налоговые, таможенные и иные льготы и преимущества);

– на деятельность общественных объединений, негосударственных фондов и иных негосударственных некоммерческих организаций контрольные полномочия Счетной палаты распространяются в части, связанной с получением, перечислением или использованием ими средств федерального бюджета, использованием федеральной собственности и управлением ею, а также в части предоставленных федеральным законодательством или федеральными органами государственной власти налоговых, таможенных и иных льгот и преимуществ.

Счетная палата вправе проводить комплексные ревизии и тематические проверки. При проведении таких проверок должностные лица Счетной палаты не должны вмешиваться в оперативную деятельность проверяемых организаций, а так же предавать гласности свои выводы до завершения ревизии (проверки) и оформления ее результатов. О результатах проведенных ревизий и проверок Счетная палата информирует Совет Федерации и Государственную Думу.

По результатам проведенных проверок Счетная палата направляет органам государственной власти, руководителям проверяемых организаций представления для принятия мер по устранению выявленных нарушений, возмещению причиненного государству ущерба, привлечению к ответственности виновных должностных лиц.

В случаях выявления нарушений в хозяйственной, финансовой и коммерческой деятельности, наносящих государству ущерб и требующих в связи с этим пресечения, Счетная палата имеет право давать администрации проверяемой организации обязательные для исполнения предписания. При неоднократном неисполнении или ненадлежащем исполнении предписаний Счетная палата вправе по согласованию с Государственной Думой принять решение о приостановлении всех видов финансовых, платежных и расчетных операций по банковским счетам проверяемых организаций. Предписание может быть обжаловано в судебном порядке.

Роль Счетной палаты РФ в системе

государственного финансового контроля

и взаимодействие с другими организациями.

По существу, Закон направил деятельность Счетной палаты на реализацию права государства законными путями обеспечивать свои финансовые интересы и финансовые интересы граждан России, на приумножение и эффективное использование государственных финансовых средств, средств федеральных внебюджетных фондов, имущества находящегося в федеральной собственности, закрепленного за государственными предприятиями и учреждениями.

В целях повышения результативности деятельности Счетной палаты Российской Федерации за последний год значительно активизировалась работа по организации взаимодействия с органами государственной власти. Руководство Счетной палаты и правоохранительных органов реализовало ряд мер по приданию такому взаимодействию постоянного и системного характера.

Счетной палатой были подписаны соглашения о сотрудничестве и взаимодействии с рядом правоохранительных органов и другими органами государственной власти.

С учетом заключенного с Генеральной прокуратурой Российской Федерации в 1999 году Совместного решения была сформирована ведомственная нормативная база по организации взаимодействия, в 2000 году принято решение совместной коллегии Генеральной прокуратуры Российской Федерации и Счетной палаты "О состоянии взаимодействия органов прокуратуры и Счетной палаты Российской Федерации" и издан соответствующий совместный приказ.

В 2000 году с целью активизации работы Счетной палаты с правоохранительными органами было создано Управление по взаимодействию с органами государственной власти . Им были разработаны методические рекомендации по взаимодействию между Счетной палатой и правоохранительными органами при проведении контрольно-ревизионных мероприятий.

Одним из важнейших направлений деятельности Счетной палаты является обеспечение эффективного взаимодействия с контрольно-счетными органами субъектов Российской Федерации.

В целях повышения эффективности государственного финансового контроля и координации деятельности контрольно-счетных органов в декабре 2000 года была создана Ассоциация контрольно-счетных органов Российской Федерации . Ассоциация призвана содействовать разработке и внедрению унифицированной системы контроля за формированием и исполнением бюджетов всех уровней бюджетной системы Российской Федерации, оказывать контрольно-счетным органам информационную, методическую и правовую помощь. В настоящее время в Ассоциацию входят Счетная палата Российской Федерации, 81 контрольно-счетный орган субъектов Российской Федерации и Союз муниципальных контрольно-счетных органов . Во всех федеральных округах открыты и работают отделения Ассоциации.

Большое значение придается работе в рамках соглашений о взаимодействии между Счетной палатой и полномочными представителями Президента Российской Федерации и соглашений о сотрудничестве между Счетной палатой и контрольно-счетными органами субъектов Российской Федерации .

Президиум и отделения Ассоциации проводят конференции, семинары и “круглые столы”, на которых обсуждаются актуальные проблемы совершенствования государственного финансового контроля, изучают и распространяют передовой опыт, при содействии Экспертно-консультативного совета при Председателе Счетной палаты совместно с Издательским домом “Финансовый контроль” издают научно-методические и информационные материалы, на базе ведущих экономических и финансовых ВУЗов страны организуют повышение квалификации руководителей и сотрудников контрольно-счетных органов. Ассоциация проводит ежегодный конкурс на звание “Лучший финансовый контролер России” .

В Ассоциации принят Этический кодекс сотрудников контрольно-счетных органов Российской Федерации .

В целях координации работы членов Ассоциации контрольно-счетных органов Российской Федерации в сфере научного и методического обеспечения контрольно-ревизионной, экспертно-аналитической и иных видов их деятельности, а также обобщения и распространения передового опыта работы контрольно-счетных органов Российской Федерации 26 февраля 2003 года образован Научно-методический совет Ассоциации контрольно-счетных органов Российской Федерации .

В целях повышения эффективности деятельности Счетной палаты, самой Счетной палатой был подготовлен ряд законодательных инициатив, направленных на развитие и совершенствование правовой основы государственного финансового контроля и усиление роли самой Счетной палаты.

За время, прошедшее после формирования Счетной палаты, в законодательство Российской Федерации не вносилось существенных изменений и дополнений, направленных на совершенствование государственного финансового контроля и, в том числе, направленных на совершенствование деятельности Счетной палаты. При этом имеющаяся практика осуществления государственного финансового контроля и накопленный Счетной палатой опыт организации и осуществления контроля за исполнением федерального бюджета, бюджетов государственных внебюджетных фондов, использованием и управлением федеральной собственностью, позволяют сделать вывод о насущной необходимости внесения таких изменений и дополнений.

1. Г.А.Тосунян, А.Ю.Викулин «Финансовое право» (конспекты лекций и схемы);

2. Конституция РФ;

3. ФЗ «О Счетной палате Российской Федерации»;

4. Официальный сайт Счетной палаты Российской Федерации.

No related posts.